「iDeCo加入中に死亡してしまったら資産はどうなる?」

「iDeCoに加入しても60歳前に亡くなったら引き出せないのか?」

「家族を安心させるためにもiDeCoで今から準備したい!」

このような悩みを解決できる記事を用意しました。

記事前半ではiDeCoで受け取れる「死亡一時金」について、後半ではiDeCoに関する準備や注意点を解説していきます。

西山

西山大事なお金だからこそ、もしもの時には大切な人に届けたいですよね。

残された家族が困らないように、準備しておきましょう。

この記事の内容を理解して、iDeCoへの加入を検討している方やすでに加入している方にとって、自身や家族の将来に備える参考材料としてください。

- iDeCo加入中に死亡したケースの資産の取り扱い

- iDeCo加入者があらかじめ用意しておくべき手続き。

- 資産を多く残すための金融機関の選び方

iDeCoを運用中に死亡したら遺族が「死亡一時金」として受け取れる

iDeCoで積み立てた年金資産は、通常60歳を超えた後に「老齢給付金」として受け取ることが原則です。

しかし加入してから60歳に達する前に亡くなってしまう場合も考えられます。

亡くなられた場合には、遺族は「死亡一時金」として年金資産の受け取りを請求できます。

また60歳以上の加入者が老齢給付金を受け取り中に亡くなった場合でも、遺族は残りの資金を死亡一時金として受け取れます。

iDeCoの死亡一時金は受取人個人の財産となり、遺産分割の対象とはなりません。

相続税の対象とはなりますが、「500万円×法定相続人の数」までは非課税です。

積み立てたお金は無駄にはならない

加入者が60歳よりも前に亡くなった場合でも、iDeCoで準備した年金資産は遺族が受け取れます。

公的年金(国民年金・厚生年金)でも、遺族が遺族年金を受け取る仕組みがありますが、遺族年金の受給には条件があり、必ずしも受け取れるわけではありません。

しかしiDeCoの場合、受取人に該当する人が請求すれば、無条件で受け取れます。

積み立てたお金が無駄にならないという点は、iDeCoのメリットと言えるでしょう。

はじめ

はじめなお、iDeCoで死亡一時金を受け取るには、請求手続きが必要です。

詳しい手続き方法については「死亡一時金の請求方法・必要書類」で詳しく解説します。

死亡一時金を請求できる遺族の優先順位

死亡一時金の請求をする遺族には、次の優先順位(①~④)となります。

【死亡一時金を請求できる遺族の優先順位】

① 配偶者(※内縁・事実婚のパートナーも含む)

② 加入者の死亡時に加入者の収入で生計を維持していた子、父母、孫、祖父母、兄弟姉妹

③ ②に該当しないが、加入者の死亡時に加入者の収入で生計を維持していた親族

④ ②に該当しない子、父母、孫、祖父母、兄弟姉妹

(引用元:国民年金基金連合会 「個人型年金規約第130条」)

②~④の該当者が複数いる場合は、先に書かれている人が優先です。

同じ順位にいる場合は、代表者が請求手続きを行い、受け取る金額を均等に分割します。

またiDeCo加入者は、事前に死亡一時金の受取人を指定できます。

その場合、事前に指定された受取人が請求手続きを実施していくこととなります。

死亡一時金は相続税の対象

死亡時から約3年以内に受け取った死亡一時金は、「みなし相続財産」として扱われます。

【みなし相続財産とは】

みなし相続財産とは、亡くなった人の財産として扱われるものであり、iDeCoの他にも死亡保険や死亡退職金などが含まれます。

普通の財産との違いは、亡くなられたタイミングではじめて資産となるものが「みなし相続財産」と考えると分かりやすいでしょう。

死亡一時金は相続税の対象となり、一時金の額に応じて相続税を支払わなければなりません。

ただし前述したように非課税となる金額は、「500万円×法定相続人の数」となります。

注意点として3年経過後に受け取る場合、死亡一時金は一時所得として扱われ、上記の非課税控除は適用されません。

また、5年経過後には死亡一時金を受け取れなくなりますので、早めの対応をおすすめします。

死亡一時金の請求方法・必要書類

死亡一時金の受け取り方法は、死亡後の半年間に手続きが行われたかどうかや、特定運営管理機関への移管が強制されたかどうかによって異なります。

特定運営管理機関とは?

特定運営管理機関とは、日本の公的年金制度の一部で、国や自治体が運営している機関です。

具体的には、国民年金や厚生年金、共済年金などです。

特定運営管理機関は加入者から集められた年金で運営や管理をしています。

以下でそれぞれのケースについて説明します。

特定運営管理機関に移管される前

移管前の場合、必要な書類は以下の3つとなります。

【特定運営管理機関に移管される前に必要な書類】

・死亡診断書または死亡を証明する書類(写し可)

・死亡一時金裁定請求書

・加入者等死亡届

3つの必要な書類に関しては、記録関連の運営管理機関(証券会社・銀行)に請求して運営管理機関に提出します。

特定運営管理機関に移管された後

自動移管後の場合、加入者等死亡届は不要です。

請求には「死亡一時金裁定請求書」を特定運営管理機関へ提出します。

書類の枚数は少なくなりますが、特定運営管理機関への自動移管されるときには手数料(3,300円)がかかります。

月々の管理手数料も52円かかりますので、できるだけ早めに手続きがおすすめです。

iDeCoで積み立てたお金を60歳未満から受け取れる3つのケース

iDeCoで積み立てたお金は原則として60歳以降にならないと引き出すことができません。

ただし60歳未満でも受け取ることができるケースが存在します。

- 加入者が死亡したケース

- 脱退一時金を請求したケース

- 高度障害者になったケース

はじめ原則60歳まで引き出せない分、強い節税効果があるのがiDeCoだ。

受け取れる条件は正直かなり厳しい。

それぞれのケースを順番にみていこう。

加入者が死亡したケース

iDeCo加入者が60歳未満で亡くなった場合、遺族は積み立てたお金を死亡一時金として受け取れます。

死亡一時金を受け取るためには、遺族が運営管理機関に請求手続きをして書類を提出する必要があります。

また事前に加入者が死亡一時金の受取人を指定している場合には、指定された受取人が請求手続きから受け取りまでを行います。

脱退一時金を請求したケース

一定の条件を満たすことで「脱退一時金」として積み立てた資産を受け取ることができます。

脱退一時金を請求できるのは、以下の7つの条件をすべて満たす人です。

- 60歳未満であること

- 企業型DC(企業型確定拠出年金)の加入者でないこと

- iDeCoに加入できない資格を持つ人であること(国民年金保険料免除者や外国籍の海外居住者など)

- 日本国籍を有し、20歳以上60歳未満の海外居住者でないこと

- DC(確定拠出年金)の障害給付金の受給権者でないこと

- 通算拠出期間が5年以下または個人別管理資産の額が25万円以下であること

- 最後に企業型DCまたはiDeCoの加入者資格を喪失した日から2年以内であること

引用元:iDeCoのライブラリ|iDeCo(イデコ・個人型確定拠出年金)【公式】

国民年金保険料の支払いが免除された人や、日本に住んでいたが帰国する外国籍の人であっても上記の7つの要件を満たしていれば、脱退一時金を請求できます。

高度障害者になったケース

加入者が高度障害者になった場合、積み立てた資産を「障害給付金」として受け取れます。

障害給付金を受け取る資格があるのは、以下のいずれかに該当する人です。

- 障害基礎年金の受給者

- 身体障害者手帳(1級~3級)の交付を受けた人

- 療育手帳(最重度、重度)の交付を受けた人

- 精神障害者保健福祉手帳(1級~2級)の交付を受けた人

障害給付金を受け取るためには、加入者本人が請求手続きを行います。

はるか

はるか障害給付金の受け取りは、一時金と年金から選べます。

一部を一時金として受け取り、残りを年金として受け取ることも可能です。

また障害給付金は「75歳の誕生日の2日前まで」いつでも請求でき、すでに老齢給付金を受け取っている人は、障害給付金に切り替えられます。

障害給付金は老齢給付金と異なり、「全額非課税」の扱いとなります。

はじめただし障害給付金の条件に該当しているからといって、必ずしも受け取らなければならないわけではありません。

たとえば60歳未満で高度障害になった場合、引き続き掛金を拠出・運用し、老齢給付金として受け取る選択肢もあります。

iDeCoのメリット

iDeCoは、老後の年金に追加して生活費を確保するための私的年金制度です。

積み立てた資産は通常、60歳以降に一時金または年金として受け取れます。

具体的なメリットは以下3点です。

- 掛金全額が所得控除の対象になる

- 運用益が非課税になる

- 受け取り時の税制優遇がある

順番に解説していきますね。

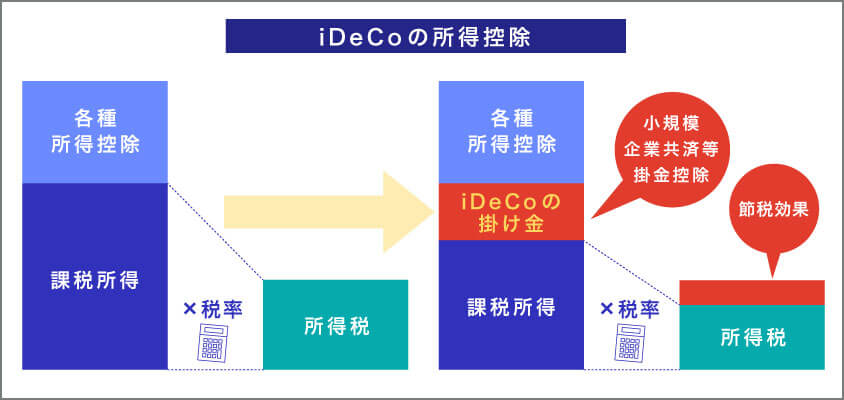

掛金全額が所得控除の対象になる

iDeCoへの年間掛金は、「小規模企業共済等掛金控除」の対象となり、全額を所得から控除できます。

iDeCoに加入している間は、毎年の課税所得を減らせるため、所得税や住民税の負担を軽減できます。

はるか

はるか節税できる金額は年収で左右されるわ。

こちらの記事で年代別のおすすめiDeCo戦略を紹介しているから参考にしてね。

運用益が非課税になる

一般的に、金融商品の運用によって得た利益には20.315%の税金がかかります。

しかしiDeCoを利用した場合には、運用益に対して課税されることはありません。

iDeCoを通じて得た利益はそのまま再投資できるので、資産を効率的に増やせます。

受け取り時の税制優遇がある

60歳以降に年金資産を受け取る際にも、一定額までの控除を受けることができるため、税金の負担を軽減できます。

「一時金」での受け取りの場合、退職所得控除が適用され、「年金」での受け取りの場合には、公的年金等控除の対象となります。

そのため、受け取った年金には一定額の控除が適用され、税金の節約が可能です。

iDeCoのデメリット

iDeCoにはメリットもある反面、デメリットも以下の4つ存在します。

あらかじめ、確認をしておきましょう。

- 60歳まで引き出せない

- 手数料がかかる

- 残された家族がiDeCoに気づかない可能性がある

- 遺族が受け取る場合には受け取りの税制優遇が変わる

はるかデメリットへの対策もあわせて紹介するわね。

ひとつずつ見ていきましょう。

60歳まで引き出せない

iDeCoは年金制度であるため、60歳になるまでは積立金や運用利益を引き出せません。

はるか

はるかまた拠出額の変更は年に1回のみ可能です。

そのため、iDeCoを始めた後に収入が減少したり、急な出費が生じた場合には困る可能性があります。

さらに60歳になって年金を受け取るためには、最低でも10年以上の加入期間が必要です。

50歳以降にiDeCoに加入し、加入期間が10年未満の場合、年金の受給開始年齢が遅くなるので注意が必要です。

はじめ今と将来、優先すべきバランス感覚が大事な制度だ。

しっかりとシミレーションして、資産を積み上げよう。

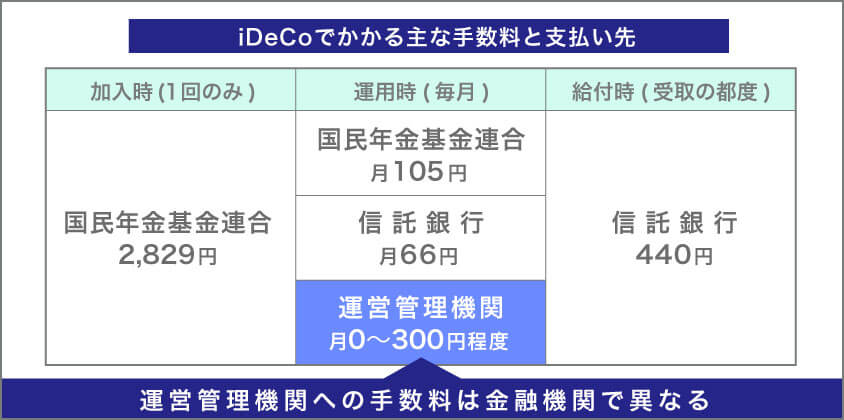

手数料がかかる

iDeCoの利用には「加入時」「運用時」「給付時」の3つのタイミングで手数料がかかります。

毎月手数料がかかるとなると手数料の負担が大きくなり、運用利益が手数料を上回るケースもでてきます。

長期的に付き合うiDeCoだからこそ、手数料負けしないためにも運用先は慎重に選びましょう。

残された家族がiDeCoに気づかない可能性がある

iDeCoに加入していることを家族に伝えないと、育てた資産を家族に残せなくなります。

受け取りには所定の手続きが必要であり、死亡後5年までというタイムリミットもあるためです。

家族が困らないようにするためには、運用口座や重要書類の置き場所を家族と共有しておくことが重要です。

はるか

はるか事前の共有により、万が一亡くなった場合でも家族は必要な手続きや情報にスムーズにアクセスできるようになります。

遺族が受け取る場合には税制優遇が変わる

iDeCoは受け取り手が本人か遺族かで、適用される税制優遇が異なります。

前述した通り、死亡一時金が「みなし相続財産」として相続税の課税対象になるためです。

以下は、年金受取と相続受取の非課税制度の比較表です。

| 年金受取(本人) | 相続受取(遺族) | |

|---|---|---|

| 税制優遇 | 年金控除などの非課税措置が適用 | 相続税の非課税枠が適用(一部課税あり) |

| 課税対象 | 所得税 | 相続税 |

| 補足 | 年金控除の上限額がある場合がある | 相続税の非課税枠を超える場合は課税されることがある |

以上のように、iDeCoを自分で年金として受け取る場合と、遺族が受け取る場合には異なる税制優遇が適用されることになります。

【家族も安心】生前に準備しておくiDeCo運用者の準備

iDeCoの死亡一時金は、遺族自身が請求しなければなりません。

支払いが半年間行われない場合、iDeCoは自動的に移管されるため、支払う手数料が増えてしまいます。

また前述したように死亡から3年経過すると、一部の控除が受けられなくなる場合もあり、5年経過すると死亡一時金は受け取りできません。

そこであらかじめ生前に準備しておくことを2点、紹介しますね。

- 家族にiDeCoについて伝えておく

- 金融機関で受取人を指定しておく

はるかあなたの大切な人が困らないように、しっかり準備しておきましょう。

家族にiDeCoについて伝えておく

iDeCoを運用していることを事前に家族に伝えておくことが重要です。

資産の状況が家族に伝わらないと、残された家族がどのような手続きを行えば良いのかわからなくなるからです。

もしもの時に備えて、A4の紙一枚に手続きや対応方法を記しておくだけでも、手続きのスムーズさは変わってきます。

iDeCoだけに限らず、銀行やクレジットカードの会社名も書き記しておけば、築いた資産を大切な方に残さず届けられますよ。

金融機関で受取人を指定しておく

残された家族の間での争いを避けるためにも、「死亡一時金受取人」を事前に決めておくことも重要です。

特に法的な順位と異なる家族に対して受取人を指定したい場合には、事前に決めておくことがポイントとなります。

大切に積み立ててきた資産だからこそ、適切な管理を任せられる受取人を事前に指定することは、もしもの時の備えとなります。

資産を遺す際に争いを避け、円満な遺産管理を実現するためにも、事前の受取人指定は重要です。

金融機関で受取人を指定する方法

前の章で生前に死亡一時金を受け取る人を指定できることを説明しました。

この章では具体的に松井証券と楽天証券を例に、受取人を指定する方法について紹介します。

松井証券

松井証券では申込時、死亡一時金の受取人はiDeCo申込時に登録できません。

ただし、契約後に登録・変更できます。

具体的には以下のダイヤルへ電話をします。

【松井証券のiDeCo等の給付専用窓口「JIS&Tコールセンター」専門ダイヤル】

電話番号:0120-141-492

営業時間:午前9:00~午後9:00(土日・祝日・年末年始除く)

オペレーターにつないでもらい、書面での請求・郵送手続きを進めていきましょう。

はるか加入者口座番号(10桁)を用意して電話をするとスムーズに手続きが進みますよ。

楽天証券

楽天証券では、死亡一時受取人を加入者本人が事前に指定するためには書類の提出が必要です。

加入者ご本人から、下記ダイヤルへお電話にて死亡一時金受取人指定書を請求してください。

【個人型確定拠出年金(iDeCo)ダイヤル】

固定電話:0120-545-401

携帯電話:0570-000-401

営業時間:平日は午前10時~午後7時、土日祝は午前9時~午後5時

はじめ残念ながらインターネットからの申し込みはできない。

電話申し込みだけだから、時間に余裕をもって資料請求しよう。

iDeCoを始めるなら運営管理手数料が無料かをチェック

iDeCoを始める場合は、運営管理手数料が無料の「ネット証券」がおすすめです。

同じ商品を運用していても手数料が高いと受け取れる年金は少なくなります。

運営管理手数料とは?

運営管理手数料は、iDeCoの運営や管理を行うために、金融機関や運営会社に支払うお金です。

iDeCoはお金を積み立てて運用する制度であり、運営や管理には手間がかかるため、その費用をまかなうために手数料が必要となってきます。

実際に手数料は、毎月の掛金や運用資産に対して一定の割合で引かれます。

| 金融機関名 | 運営管理機関手数料 |

|---|---|

| 0円 | |

| 0円 | |

| 0円 | |

| 年間4,620円 | |

| 年間3,120円 | |

| 年間3,108円 | |

| 年間3,720円 |

上表のようにネット証券では、運営管理手数料が無料で提供されます。

手数料を抑えつつ運用を行えて、より効果的な資産形成が可能です。

運用商品の差もチェック

どれだけ手数料が抑えられている運用商品が充実しているかもポイントです。

iDeCoで選べる運用商品は、それぞれの金融機関が35本程度に厳選しているからです。

たとえば長期投資家に人気の「eMAXIS Slimシリーズ」のラインナップも証券会社によって異なります。

| eMAXIS Slim国内株式 (TOPIX) | ||||

| eMAXIS Slim国内リート | ||||

| eMAXIS Slim先進国株式 | ||||

| eMAXIS Slim米国株式 (S&P500) | ||||

| eMAXIS Slim全世界株式 (除く日本) | ||||

| eMAXIS Slim全世界株式 (オール・カントリー) |

はじめ商品選びがiDeCoの成績を大きく左右するポイントになる。

おすすめ銘柄を選ぶためのコツはつぎの記事で紹介しているぞ。

iDeCoにおすすめ金融機関3選

業界初のインターネット取引企業!老舗の信頼感「松井証券」

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 40本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

動画コンテンツあり | 1株から売買 | 197本 |

- 1918年創業から100年を超える老舗証券会社。

- 長期的に蓄積されたノウハウで、常に新しいサービスを提供

- 初心者向け動画コンテンツが充実!

投資初心者にも嬉しい動画コンテンツ「マネーサテライト」ではじめての投資をサポート。

長い歴史をもつ企業だからこそ、iDeCoの運用も安心して任せられます。

つみたてNISAでも多くの商品が取り揃えられているので、iDeCoからのステップアップもバッチリです!

はるか信託報酬が低いことで有名なeMAXIS SlimシリーズをiDeCoでコンプリートしているのは松井証券だけなのよ。

| 松井証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| eMAXIS Slim全世界株 (オール・カントリー) | 全世界47か国 約2,900社 | 0.05775% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

初心者からプロまで納得のSBI証券!iDeCoからのステップアップもOK!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 37本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

投資情報 メディアあり | 1株から売買 | 205本  |

- 国内株式の個人取引シェアNo.1の人気口座

- 人気の投資信託「eMAXIS Slimシリーズ」にiDeCoで投資できる!

iDeCoはもちろん、つみたてNISA、少額投資も業界最安水準の手数料!

米国株をはじめとした多彩な投資商品を取りそろえているから、投資チャンスを逃しません。

業界をけん引するトップ企業だから、はじめての資産運用でも安心して使える証券口座です。

はじめ

はじめ総合力が高くバランスのいい証券会社!

iDeCoだけでなく、つみたてNISAや高配当株へステップアップにもおすすめだ!

eMAXIS Slimシリーズでオール・カントリーの取り扱いが無い点には注意しておこう!

| SBI証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| SBI・全世界株式インデックス・ファンド | 全世界47か国 約9,000社 | 0.1022% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

口座開設数900万超の「楽天証券」!iDeCoも任せていいんデス!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 32本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

日経テレコンの 情報を無料観覧 | 1株から売買 | 194本 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 日経テレコンの情報が無料で手に入る!

- iDeCo、つみたてNISA、少額投資、総合力が高いネット証券!

楽天グループの強みは納得のポイント還元!

独自のキャンペーンが豊富で、投資をしながらポイントが貯められるのが魅力です!

業界最大手の楽天証券なら、新制度にもすぐに対応するので、投資チャンスを逃しません!

はるか2024年1月追加された銘柄。「楽天・オールカントリー株式インデックス・ファンド」の信託報酬が低い!

| 楽天証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| 楽天・オールカントリー株式インデックス・ファンド | 全世界70か国 約3,000社 | 0.0561% |

| 楽天・全米株式インデックス・ファンド | 全米約4,000社 | 0.162% |

| 三井住友・DCつみたてNISA・日本株インデックスファンド | 日本約2,100社 | 0.176% |

まとめ iDeCoは万が一の備えにもなる

iDeCoを利用すれば、長期的な積み立てにより、充実した老後資金の準備が可能です。

万が一の場合でも、iDeCo加入中に亡くなっても遺族が積み立てた資金を受け取れるため、無駄になる心配はありませんよ。

最後にこの記事の内容をおさらいしましょう。

- iDeCoは60歳前に亡くなっても「死亡一時金」として遺族が受け取れる

- 亡くなって5年経過すると死亡一時金は受け取れなくなる

- iDeCoを運用していることを事前に家族に伝える

- あらかじめ死亡一時金の受取人を確認・設定しておく

公的年金だけでは老後の資金が足りない可能性が高まっています。

あなた自身の老後のために、iDeCoを活用して資金を確保していきましょう。

西山「老後が不安……」という方のための長期的な資産運用には、iDeCoを活用するがおすすめです。

私も夫婦でコツコツ準備しています。

最後までお読みいただき、ありがとうございました。

iDeCoに関するよくある質問

- iDeCo加入者が60歳を超えて死亡した場合はどうすればいい?

-

iDeCo加入者が60歳を超えて亡くなった場合でも、まだ受け取っていない年金資産は、遺族が死亡一時金として受け取れます。

もし60歳になった時点で一括で受け取っていない場合は、必ず申請をしましょう。

死亡一時金の受取人や優先順位は、加入者が60歳未満で亡くなった場合と同じです。

遺族は適切な手続きを行うことで、未受け取りの年金資産を受け取れます。

- iDeCoの死亡一時金は相続放棄すると受け取れない?

-

相続放棄をしても受け取れます。

iDeCoで積み立てた資産は相続財産とはならないためです。

iDeCoの死亡一時金は、確定拠出年金法に基づいて受取人が事前に指定されているため、通常は相続財産には該当しません。

そのため、受取人が相続放棄をした場合でも、問題なく死亡一時金を受け取れます。

ただし先述の通り、相続開始から5年経過すると相続財産として扱われるため、相続放棄した場合は5年後には受け取ることができなくなります。

- 死亡一時金の受取人を遺言で指定することはできる?

-

通常ではできません。

iDeCoの死亡一時金の受取人は、加入者が生存している間に指定することが原則であるためです。

もし受取人の指定がなかったり、指定された受取人がすでに亡くなっている場合は、確定拠出年金法の優先順位に基づいて受取人が決まります。

そのため遺言で受取人を指定または変更していたとしても、優先順位には影響しません。

ただし受取人が請求をせずに死亡から5年経過した場合の資金は相続財産となります。

5年経過したら、遺言で指定された人が受け取れます。

- iDeCoを運用中に病気になったらどうすればいい?

-

iDeCoに加入している最中に病気などで月々の掛金の支払いが困難になった場合、一時的に掛金の拠出を停止することも可能です。

また停止の期間に制限はありません。

ただし掛金の拠出を停止した場合でも、運用は継続されます。

加入者は「運用指図者」としての役割を果たし、運用方針や投資先を指示することになります。

停止期間中も事務委託手数料が発生する点は要注意です。

掛金の拠出を停止したい場合には、加入者は運営管理機関に「加入者資格喪失届」を提出し、運用指図者としての意思を届け出ます。

理由を問わずに掛金の拠出は停止できますので、届出時には添付書類などは不要です。

- 運用中に身体障害者手帳や療育手帳を交付されたらどうすればいい?

-

iDeCoに加入している方が死亡しなくても、病気や怪我などの理由で身体障害者手帳や療育手帳が交付された場合、障害給付金を受け取れます。

年齢制限はなく、60歳未満でも障害給付金を受け取ることが可能です。

障害給付金を請求するためには、記録関連運営管理機関に裁定請求を行う必要があります。

必要書類については、記録関連運営管理機関に問い合わせて請求手続きを行いましょう。

適切な手続きを行うことで、障害給付金を受け取れます。

- 故人がiDeCoに加入していたか確認する方法はある?

-

確認する方法はあります。

iDeCoの加入者が亡くなった場合は記録関連運営管理機関から定期的に以下、2種類の書類が送られてきます。

①記録関連運営管理機関:「確定拠出年金のお取引状況のお知らせ」、「残高のお知らせ」

②金融機関:「年間取引報告書」「運用報告書」

もし手元に上記の書類が届かない場合は、記録関連運営管理機関に問い合わせましょう。