「今まで積み立てていた『つみたてNISA』は引き出せる?」

「つみたてNISAは一部だけ引き出せるの?」

「こどもの教育資金や親の介護などで急にお金が必要になってしまった。」

結論からお伝えしますと、つみたてNISAは必要としている金額を引き出せます。

しかし、注意点がいくつかあるのをご存じですか?

西山

西山実はつみたてNISAは入口は簡単ですが、出口が難しい投資です。

知らずに引き出すとあなたが損をしてしまうかもしれません。

この記事では、実際につみたてNISAを老後資金として積み立てている筆者が、つみたてNISAの引き出し方法の手順や注意点、損をせずに引き出せるタイミングについて解説しています。

この記事を読めば、つみたてNISAを最大限活用して、ゆとりある資産を築けるようになりますよ。

つみたてNISAは売却していつでも引き出せる

つみたてNISAで運用した資産は、最短即日~10日程度で現金化できます。

- 投資信託の売却

- 証券口座から銀行口座へ出金

- 銀行口座から現金を引き出す

引き出し制限がないので、柔軟に利用できるのがつみたてNISAのメリットです。

はじめ

はじめただし、運用期間が短いと資産も育たない。

引き出しのデメリットを確認しておこう。

【重要】引き出しのデメリットを確認!

つみたてNISAは将来に向けて資産を育てる制度なので、途中での引き出しにはデメリットがあります。

- 非課税枠が消滅する

- 将来の成長を取り逃す

はるか

はるかいつでも売却できるけど、デメリットを理解してからにしましょう。

非課税枠が消滅する

つみたてNISAの非課税枠は、投資信託を売却したら2度と返ってきません。

年間40万円の非課税枠は、商品を購入するときだけの使い切りの枠だからです。

はじめ豚の貯金箱みたいに、割ってしまうともう使えないぞ。

将来の成長を取り逃す

つみたてNISAを途中で引き出すと、その後の得られたはずの成長を取り逃してしまいます。

これは、20年かけて育てる予定だった果実を、成長途中でもぎ取るようなものです。

はるか40万円を年利5%で20年間複利運用したケースをみてみましょう!

| 投資年数 | 元利合計 |

|---|---|

| 開始時 | 40万円 |

| 1年 | 42万円 |

| 5年 | 51万円 |

| 10年 | 65万円 |

| 20年 | 106万円 |

資産は長く運用するほど加速的に成長して、前半10年の利益は25万円、後半10年の利益は41万円になります。

はるか

はるか20年もある非課税期間を使い切らないのは、もったいないですよ。

つみたてNISAを途中で引き出すタイミング

つみたてNISAを引き出すタイミングとしてはコツコツ長期間積み立てて、複利と分散投資、非課税枠の力を享受してから引き出すのが効率的です。

- 目標金額に達している

- どうしても緊急でお金が必要になった

実際に考えられる途中で引き出しても良いタイミングを解説します。

目標金額に達している

つみたてNISAがすでに目標金額に達しているなら全額引き出してもいいでしょう。

引き出しておけば、その後の値動きに惑わされなくてすむからです。

例えば教育資金を用意する目的でつみたてNISAを始めたのなら、お子さんが大学へ進学するときに引き出したいですよね。

大学資金が貯まったなら、全額引き出しておくのは賢い選択です。

はるか投資の目的は人それぞれ。

しっかりゴールを決めて運用するのが成功のコツよ。

どうしても緊急にお金が必要になった

緊急でお金が必要になった場合は、迷わずに引き出してしまいましょう。

つみたてNISAは将来の自分のための制度ですが、今のピンチを乗り越えられなければ将来はありません。

売却時には必要な金額だけを現金化して、残りは運用を続けた方が効率的です。

投資信託を売却しても、つみたてNISAの口座は残るので、家計にゆとりが出てから再開しましょう。

はるか

はるか長期投資は将来と今のバランスをとるのが難しいのよね。

きついときの対策は次記事で解説しているわ。

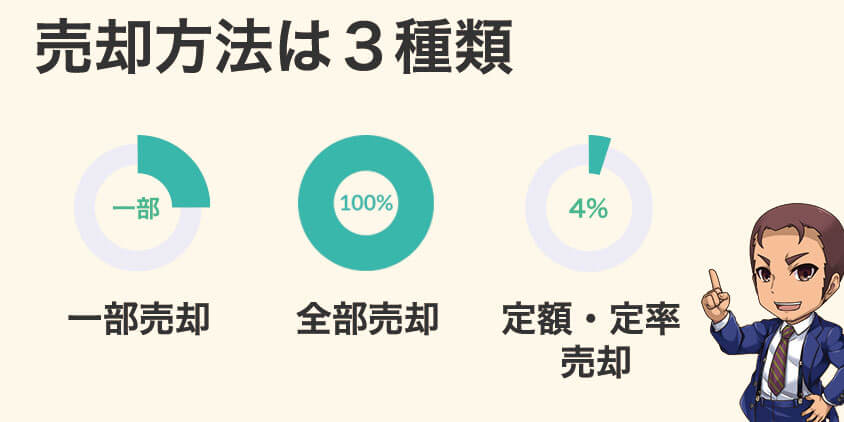

つみたてNISAの売却方法は3種類

つみたてNISAの投資信託を売却する方法には3つの方法があります。

- 一部売却

- 全額売却

- 定額・定率売却

使う金額が決まっているなら全額または一部売却を選びましょう。

毎月定額で引き出したい場合は定額、定率売却になります。

はじめ基本は必要な分だけを売却するのが合理的だ。

すぐに使わない分は引き続き運用して成長させよう。

一部売却

一部売却は現在保有している株式を必要な金額、または売りたい口数で売却します。

売却時の操作画面で金額を指定するか、口数を指定するかを選べます。

引き出したい金額が決まっている場合は、金額を指定する方法が良いでしょう。

「口数」とは?

株式では「1株〇〇円」といいますが、投資信託では「1口」の単位になります。自分が保有している口数を調べるには、投資信託口座の預かり状況を照会する画面から確認できます。

1口いくらなのかを調べるための計算式は以下です。

基準価額÷10,000=1口あたりの金額

たとえば、基準価額が1万円だとして上記の計算に当てはめると、1口=1円となります。

基準価額が上がれば1口あたりの金額も大きくなり、保有している投資信託の評価額が上がります。

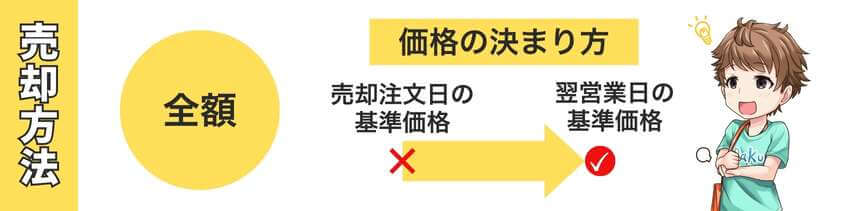

全額売却

全額売却とは、文字通り保有している投資信託をすべて売却するという意味です。

保有している投資信託ごとに売却していくので、いくつかのファンドに投資をしている場合はファンドごとの売却が必要です。

売却注文した日の基準価額ではなく、投資信託の種類によっては約定日の関係で翌営業日の基準価額で計算されます。

基準価額とは?

基準価額とは投資信託の値段で、購入や売却時の基準になります。株式のように値段が毎秒変わるものではなく1日に1回公表され、ファンド営業日の20時〜21時頃から随時更新されます。

定期売却(定額・定率・期間指定)

定期売却とは、取り崩し期間や金額(定額・定率)を決めて毎月自動で売却する方法です。

【定額】

毎月一定額を売却して受け取れる

【定率】

投資信託から指定した割合の口数を売却する

【期間指定】

最後に受け取る月を設定して、保有している口数を売却する月数で割って計算する

例えば、生活費代わりに毎月3万円ずつ引き出す場合は定額での売却になります。

定額売却は投資信託の基準価額が下がっているときでも自動で売却されるため、口数が目減りするデメリットがあります。

定率、期間指定で売却する場合は口数で売却されるので、基準価額が下がれば毎月の受け取り額が変動するので注意が必要です。

はじめ安定した生活費を選ぶなら定額。資産を長持ちさせるなら定率が向いているぞ。

つみたてNISA引き出し手順【SBI・楽天】

つみたてNISAの引き出し手順を、SBI証券と楽天証券の画面でそれぞれ紹介します。

SBI証券の引き出し方法

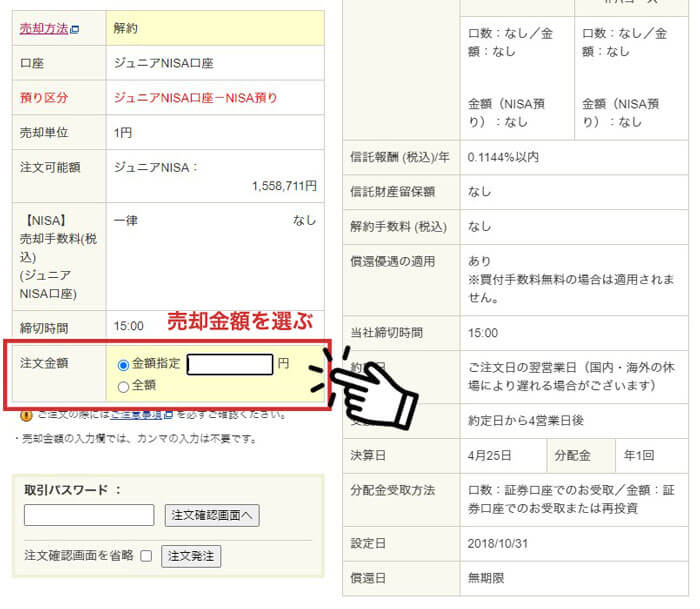

SBI証券にログインし、右上の「取引」⇒左上の「投資信託」⇒「売却」の順番でクリックします。

投資信託のなかから「つみたてNISA」で運用しているファンドを選び、右側の「売却」ボタンへ。

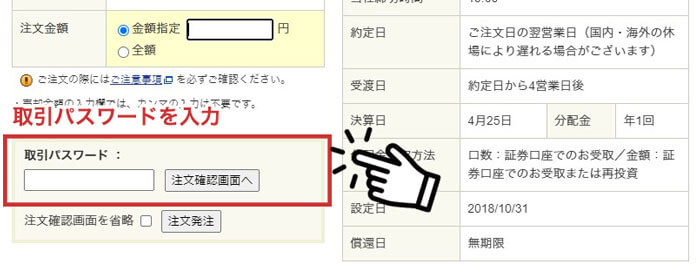

売却したい金額や口数を入力します。全額売却する場合は金額を入力せずに「全額」を選びます。

取引パスワードを入力し、「注文確認画面へ」⇒「注文発注」をクリックします。

約定、受渡日を経て出金指示をおこないます。受渡日の前々営業日15時30分以降に出金指示を行いましょう。

出金指示から最短翌日に振込先の金融機関口座に振込完了です。(銀行営業日による)

楽天証券の引き出し方法

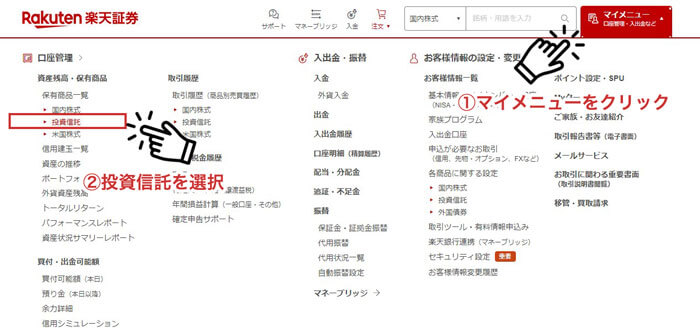

楽天証券にログインし、右上にある「マイメニュー」⇒口座管理のカテゴリにある「投資信託」をクリックします。

投資信託メニューから「つみたてNISA」を選び、売却したい投資信託の「売却」ボタンをクリック。

売却したい金額や口数を入力後、「確認」をクリックして売却注文内容を確認します。

4桁の取引暗証番号を入力して「注文」をクリックします。

売却注文を確認するには「投資信託」⇒「履歴」⇒購入・売却履歴で確認できます。

受渡日を経て出金指示をおこないます。楽天証券では通常出金、らくらく出金、外貨出金の3つの出金方法があります。

マイメニューから「出金」⇒出金指定日を選択(もしくはらくらく出金のページへ)⇒出金額を入力⇒「確認する」をクリックします。

通常出金とは

事前に届け出た銀行口座に振り込まれる方法で、営業日の15時30分までに振込指示を行った場合、翌営業日に振り込まれます。

らくらく出金とは

楽天銀行と口座提携する「マネーブリッジ」に登録している場合、「らくらく出金」の専用ページからの振込指示で原則、当日中に楽天銀行の普通預金口座に振り込まれます。

外貨出金とは

米ドルやユーロといった外貨でも出金可能です。日本にお住まいなら通常出金か、らくらく出金を選ぶと良いでしょう。

楽天銀行のマネーブリッジに登録していれば最短当日に、それ以外は翌営業日に銀行口座へ振り込まれます。(銀行営業日による)

はじめ

はじめすでに楽天証券でつみたてNISAをしていて、楽天銀行のマネーブリッジを活用しているなら「らくらく出金」が便利だな。

引き出し金額が少ない?満足していないのは手数料が原因

引き出そうと思ってたけど、思いのほか資産が増えてなかった―

はじめ

はじめ手数料が高い商品しかない証券会社だと、資産は伸びないぞ。

つみたてNISAを始める証券会社はどこを選んでも同じではありません。

会社によって選べる投資信託が違うので、手数料の高い投資信託を掴んでしまうと満足な運用成績が望めないのです。

かずき

かずき大手ネット証券は銀行の10倍も商品ラインナップがあるんだね!

つみたてNISAでより多くの金額を引き出すためには、手数料の安い投資信託を掴み取らなければなりません。

つみたてNISAの引き出し金額を上げる!おすすめ証券口座3選

つみたてNISAの引き出し金額をあげるには、手数料の安い投資信託で運用成績を上げるのが鉄則です。

さらに、同じ投資信託を積み立てるなら、ポイントが貯まる会社を利用したほうがお得と言えるでしょう。

今回、投資信託のラインナップが150本を超えており、クレジットカード積立でポイントが貯まるおすすめ証券会社を3社に厳選しました。

はるかあなたが今の運用成績に満足していないなら、より良い環境で投資をしましょう。

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

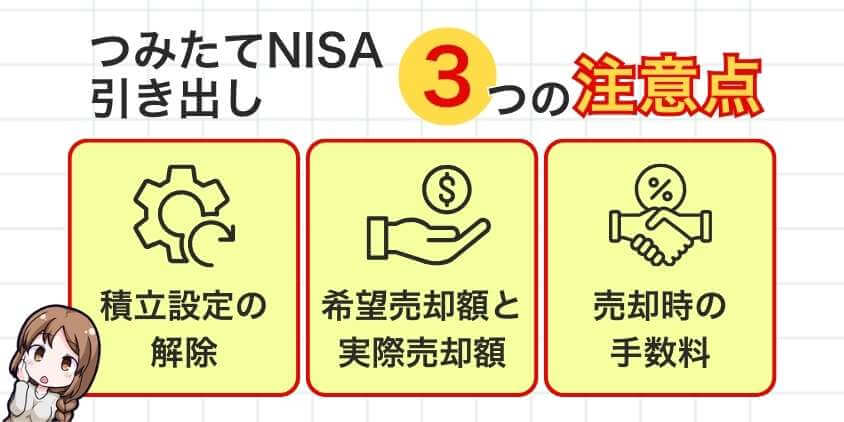

つみたてNISAを引き出すときの3つの注意点

つみたてNISAを引き出す前に確認しておきたい注意点が3つあります。

- 引き出しただけでは積み立て設定は解除されない

- 必ず希望の値段で売れるわけではない

- 売却時に手数料がかかる

それぞれ詳しく解説します。

引き出しただけでは積み立て設定は解除されない

投資信託を売却して引き出したあとに、積立設定を解除しているか確認しましょう。

毎月の積立設定は売却しただけでは解除されないので、自分で積立設定の解除が必要です。

解除をしないと、引き続き積み立てが継続されるので注意が必要です。

必ず希望の値段で売れるわけではない

売却注文日と約定日が異なるケースがあるので注意が必要です。

投資信託は売却注文した日の基準価額ではなく、売却が成立した約定日の基準価額で売却されます。

つまり、売却した日よりも基準価額が下がってしまった場合には思っていた金額よりも少なくなる可能性があります。

はじめ反対に上がることもある。

必要なお金が決まっているなら、少し余裕をもって売却しておこう。

売却時には手数料がかかる

投資信託の売却時には手数料(信託財産留保額)がかかるケースがあります。

信託財産留保額とは、投資信託を解約するときに投資家が支払う費用です。

投資信託によっては差し引かれない投資信託が多くあるので、購入前にチェックしておきましょう。

具体的には、投資信託のeMAXIS Slim シリーズなら、信託財産留保額がかからないのでコストを抑えられますよ。

はるか売却したい投資信託の信託財産留保額を調べるには、目論見書で確認できるわよ。

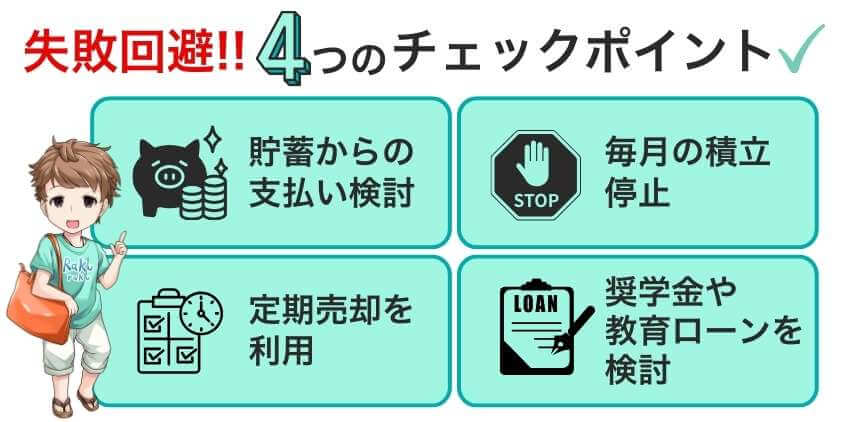

引き出す前に!4つのチェックで失敗回避

つみたてNISAは長期運用でその力を発揮するので、短期で引き出さない方が使えるお金は増えます。

引き出す前に、以下3つの点を検討してみて家計のピンチを乗り切れないか検討してみましょう。

- 貯蓄から支払えないか確認する

- 毎月の積立を停止する

- 定期売却サービスを利用する

- 奨学金や教育ローンを検討する

はじめ将来使えるお金に差がつくから、しっかり検討しよう。

貯蓄から支払えないか確認する

引き出す前に、定期預金や普通預金などで必要な金額をまかなえないか検討してください。

つみたてNISAは長期で持ち続けて、資産を増やすのが基本の制度だからです。

銀行に10年お金を預けてもほとんど金利はつきません。

つみたてNISAは同じ10年でも大きく育つ可能性があるので、手を付けるのは最後の手段にしましょう。

毎月の積立を停止する

かずき生活が苦しいからつみたてNISAをやめたい。

毎月の家計に余裕がない場合、一時的に買い付けを停止するのも1つの手段です。

いままで積み上げた分は運用され続けるので、買い付けを停止しても成長を続けます。

たとえば、40万円を金利5%で20年間ほったらかしにすれば、106万円まで成長します。

毎月の買い付けがキツイなら、売却ではなく買い付けの停止を検討しましょう。

定期売却サービスを利用する

毎月一定金額を自動で売却してくれる「定期売却サービス」は運用を続けながら少しずつ現金で受け取れます。

年金のように毎月〇万円ずつ引き出したい方は、定期売却を選択すると良いでしょう。

ただし、相場が下降しているときでも定額で引き出していると、予定より早く資金が枯渇してしまう可能性があります。

資産を長持ちさせるなら定額売却よりも定率での売却がおすすめです。

教育資金なら奨学金や国の教育ローンを検討してみる

はるか

はるか子供の進路は公立だと思っていたのに、私立へ進学が決まった!

思いがけない教育資金の不足には、つみたてNISAではなく金利が低い奨学金や国の教育ローンを検討してみましょう。

つみたてNISAの利回りと金利を比較して、どちらが最終的にお得なのかを考えてみてください。

はじめ実は奨学金は暴落の対策としても使えるぞ。

暴落時のリスク対策も知っておくと、自信をもって運用できるぞ。

つみたてNISAを売却するなら知っておきたい4%ルール

つみたてNISAを売却するなら、知っておきたい仕組みが「4%ルール」です。

「4%ルール」とは、1998年に米トリニティ大学のグループが発表した研究で、「毎年、資産運用額の4%を定額で売却すれば30年以上経過しても資産は残る」という内容です。

つまり、取り崩しが4%だと残りの96%のお金は働き続けるので、相場の状況によっては資産が増えていく可能性もあります。

つみたてNISAを売却するときは4%ルールを活用して、資産を長持ちさせてください。

はるかただし、4%ルールは米国を対象にした研究です。

日本で投資している私たちには為替リスクもあるので、4%ルールを実践すれば必ず資産が残るとは言い切れないのは忘れないでくださいね。

まとめ つみたてNISAは柔軟に引き出せる

つみたてNISAの引き出し方法は証券会社によって多少違いはあるものの、順番通りに操作すれば簡単に引き出せます。

売却から現金化の流れをもう一度おさらいします。

- 保有商品から売却する商品を選ぶ

- 売却したい金額(または口数)を選ぶ

- 売却して証券口座に入金された金額を銀行座に出金する

- つみたてNISAを引き出した後の設定を確認

- 出金後、約定日〜受渡日を過ぎてから銀行口座に振り込まれる

売却から銀行口座に振り込まれるまで1日〜10日ほどかかります。必ず出金指示を行わなければ現金化されませんので覚えておきましょう。

西山つみたてNISAを途中で引き出すと、非課税枠は消滅してしまいます。

できるだけ長く運用するのがおすすめですよ。

引き出す場合は、「4%ルール」を参考にして、96%の資産には働いてもらう方法も検討してください。

最後までお読みいただき、ありがとうございました。

つみたてNISA引き出し方法に関するよくあるQ&A

- つみたてNISAはいつでも引き出せるの?

-

つみたてNISAはいつでも売却し現金化できます。

- つみたてNISAは一部だけ引き出せるの?

-

「一部」「全額」「定額・定率」3種の引き出しに対応しています。

>> 3種の引き出し方法を詳しく見る - こどもの教育資金や親の介護などで急にお金が必要になっても対応できる?

-

つみたて NISA はいつでも売却して現金化できるので急な出費にも対応できます。

証券口座から銀行口座への送金手続きが必要になるので、数日の余裕を持って手続きを済ましましょう。

>> つみたてNISAの引き出し手順4STEPを見る