ちょく

ちょく投資歴18年でFP2級のちょくです。

僕は旧NISAから積立投資を始めて、新NISAでも続けています。

新積立NISAを始めたいけど、ギャンブルや博打のように危なくないか心配になりますよね。

僕も旧NISAで投資を始めたときは、損失を出す危険性を感じていたので気持ちが分かります。

この記事では、新積立NISAはギャンブルや博打でやばいのかや、危ないと言われる理由などを解説しました。

この記事を読めば、新積立NISAの危険性について理解した上で、できるだけ安全に運用して資産を増やせますよ。

今すぐ新NISA口座を開設したい方は「新NISAの正しい始め方」も参考にしてくださいね。

筆者の三井住友カードとOlive

三井住友カードは10年以上前からずっと利用しています。

Oliveは2023年から利用を始めました。

筆者が口座開設している証券会社

- SBI証券

- マネックス証券

- 楽天証券

- 松井証券

- SMBC日興証券

- 三菱UFJモルガン・スタンレー証券

- 大和証券

- auカブコム証券

- 岡三証券

筆者の投資先と投資資産の状況

筆者は新NISAと通常口座のどちらもSBI証券をメイン利用しています。

2023年までは投資信託+成長株に投資していましたが売却して、2024年から投資信託+高配当株銘柄への分散投資に切り替えました。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

【危険性】新積立NISAはギャンブルや博打でやばい?

新積立NISAはギャンブルや博打ではありません。

新積立NISAは、金融庁が定めた一定の基準を満たした投資信託やETFを対象としており、安定的な資産形成を目的とした制度だからです。

長期・積立・分散投資を活用すれば、投資に伴う危険性をできる限り減らせます。

ようこ

ようこ新積立NISAのリスクを理解した上で長期運用をすれば、将来に向けて資産を着実に増やるわ。

新積立NISAが危ないと言われる理由

新積立NISAが危ないと言われる理由を3つ解説します。

元本割れのリスクがある

新積立NISAは投資である以上、元本割れのリスクがあります。

元本割れ=投資した金額を下回ること

新積立NISAで投資対象の投資信託やETFの価格は、市場環境・経済情勢・企業業績など様々な要因によって日々変動するからです。

購入時よりも価格が下落すれば、元本割れが発生します。

ちょく

ちょく元本割れのリスクがあるのを理解した上で、投資する必要があります。

元本割れのリスクがない投資は存在しないわ。

損益通算や繰越控除ができない

新積立NISAは損益通算や繰越控除ができません。

損益通算=ある年に発生した投資の損失を、同一年内の他の投資で発生した利益と相殺する

繰越控除=ある年に発生した損失を翌年以降に繰り越して、将来発生する利益と相殺する

他の投資で得た利益と新積立NISAでの損失を相殺したり、損失を翌年以降に繰り越して利益と相殺したりできないということです。

新積立NISAは運用益が非課税となる代わりに、損益通算や繰越控除が認められていません。

ボッチ

ボッチ課税口座では、損益通算や繰越控除ができるよ。

損失が発生した場合は、課税口座の方が税制面で有利になる場合があります。

投資=ギャンブルというイメージがある

新積立NISAを含む「投資」に対して、「ギャンブル」というイメージを持つ人が多くいます。

しかしギャンブルはマイナスサムゲームであり、新積立NISAはプラスサムゲームなのでギャンブルではありません。

| 内容 | 具体例 | |

|---|---|---|

| マイナスサムゲーム | 胴元が儲かる仕組み。全体で見るとリターンがマイナスになる。 | 競馬・競輪・競艇・オートレース・宝くじ・スポーツくじ・パチンコ・スロットなど |

| ゼロサムゲーム | 誰かの利益と損失の総和が0になる。 誰かが儲かる裏で、誰かが損をしているイメージ。 | FX(外国為替取引)・仮想通貨取引・株式投資の短期売買・オセロなど |

| プラスサムゲーム | 参加者の勝ち負けは存在するが、全体で見ると利益の総和がプラスになる。 企業・投資家・社会が豊かになり、全員が利益を得られるイメージ。 | 株式投資・債券投資・不動産投資 |

新積立NISAなど投資に対して、「ギャンブルのようにリスクがあり危ない」とネガティブなイメージを持つ人が多いです。

ようこ

ようこ新積立NISAはギャンブルのような短期的な利益を狙うものではなく、長期的な資産形成を目的とした制度よ。

新積立NISAで長期投資するのは、プラスサムゲームへ参加しているということです。

新積立NISAをできるだけ安全に運用する方法

新積立NISAをできるだけ安全に運用する方法を3つ解説します。

- 長期・積立・分散投資を徹底する

- 損失が出ても売らずに積立続ける

- 余裕資金で投資する

ボッチ

ボッチ新積立NISAで失敗しないように、できるだけ安全な投資を目指してね。

長期・積立・分散投資を徹底する

新積立NISAは、長期・積立・分散投資を徹底するのが最も重要です。

毎月一定額を積み立てれば、価格が高い時には少なく、安い時には多く購入できます(ドルコスト平均法)。

また複数の異なる資産や地域に分散して投資すれば、価格変動リスクを減らせます。

ようこ投資期間を長く取れば、短期的な価格変動リスクも抑えられて、安定したリターンが期待できるわ。

新積立NISAの投資対象は、金融庁が厳選した長期・積立・分散投資に適した投資信託なので安心です。

損失が出ても売らずに積立続ける

新積立NISAで運用中に損失が出ても、慌てて売却せず積立を継続しましょう。

株式市場は「○○ショック」などで大きく下落しても、基本的には時間をかけて株価が回復してきたからです。

金融庁のデータによると、保有期間5年であれば元本割れのリスクがあるものの、保有期間20年になると元本割れをする確率がほぼ0になります。

ちょく

ちょく過去にリーマンショックやコロナショックがありましたが、今は遥か上の株価水準です。

株価が大幅に下がったときは、安く買い続ける時期よ。

余裕資金で投資する

新積立NISAは、生涯で使える非課税投資枠が1,800万円ですが、余裕資金で投資しましょう。

生活費や直近で使う予定のあるお金ではなく、余裕資金で投資をすれば精神的な余裕が生まれ、冷静な判断ができるからです。

自分の身の丈に合った積立金額を設定して、無理をしないようにしましょう。

ボッチ

ボッチ運用中に一時的な損失が発生しても、生活に支障をきたさず投資を続けられるよ。

生活費を削ってまで投資をしないでくださいね。

新積立NISAが向いている人と向いていない人

新積立NISAが向いている人と向いていない人を紹介します。

向いている人

新積立NISAが向いている人は下記のような人です。

新積立NISAはこんな人におすすめ!

- ①楽に長期運用したい人

- ②本業に集中したい人

- ③未来を信じられる人

新積立NISAは毎月、投資信託の積立を続けるだけなので非常に楽な投資です。

基本的にほったらかしで大丈夫なので、本業に集中できます。

株価が一時的に下落しても、回復して上昇していくと信じられる人にぴったりの投資です。

ちょく

ちょく僕は未来が今よりも、豊かで充実した世の中になると考えて投資しています。

一度積立設定をすれば、株価のチェックをする必要はほとんどないわ。

向いていない人

新積立NISAが向いていない人は下記のような人です。

新積立NISAが向いていない人はこんな人!

- ①短期間で大きな利益を得たい人

- ②絶対に損をしたくない人

- ③未来が不安な人

新積立NISAは長期・積立・分散投資を前提としているので、短期的な値上がり益を狙う人には向いていません。

また絶対に損をしたくない人は、一時的に資産がマイナスになったときストレスになるので止めた方がいいでしょう。

世の中の未来に希望がもてず、将来が不安な人は貯金だけにするのも選択肢の一つです。

ボッチ

ボッチただインフレが進むと、貯金しているお金の価値は下がるよ。

インフレは同じお金で買える品物の量が減るので、資産が目減りします。

新積立NISAを始める方へおすすめネット証券3選

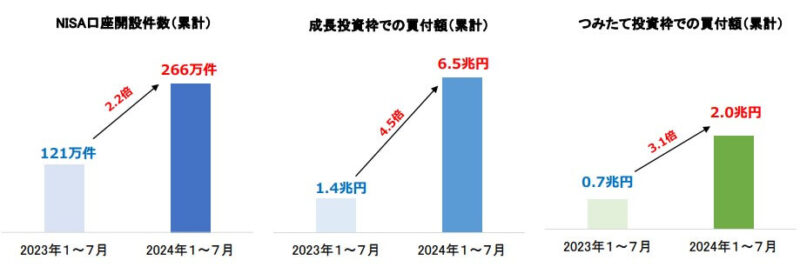

2024年1月に始まった新NISAの口座開設が加速しています。

金融庁は2024年9月17日に、2024年6月末時点の少額投資非課税制度(NISA)の口座数は、3月末時点から4.5%増え合計で約2427万口座を突破したと発表しました。

新NISAは開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

ボッチ下画像を見ると、2024年1~7月の口座開設数や買付額は2023年1~7月の2倍以上だね。

引用|日本証券業協会|「NISA 口座の開設・利用状況調査結果(証券会社 10 社・2024 年7月末時点)

ようこネット証券は口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

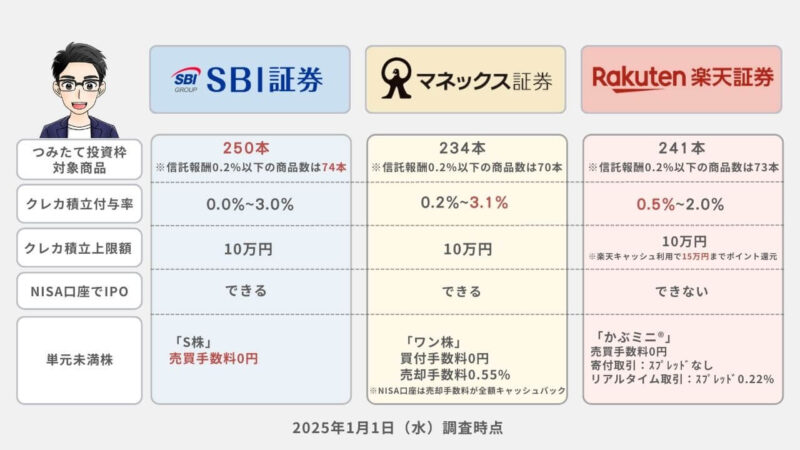

SBI証券|経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

250本 | 三井住友カード Oliveなど | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0%~最大3.0 % ※年間利用金額に応じて、ポイント付与率が変動する | iD加盟店やVisaのタッチ決済 ANAマイル Vポイント、dポイント等 |

SBI証券はこんな人におすすめ!

- ①Vポイント、Pontaポイント、dポイント、PayPayポイント、JALのマイルのどれかを貯めている人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③手数料を最小限に抑えて投資したい人

- ④最低金額100円という少額から積立投資を始めたい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

SBI証券の「景品総額 1 億円!? SBI 証券 NISA 応援キャンペーン」は、条件達成をされた方全員にもれなく 2,000 円がゲットできます。

他のみんなよりもお得な特典をゲットして、新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数がネット証券No.1です。

2023年9月30日(土)から国内株式売買手数料がゼロになり、新NISAでは米国株式&海外ETFの売買手数料もゼロになりました。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心して利用できます。

SBI証券を利用した人の声

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|ポイント還元率No.1!米国株や中国株の銘柄数が充実

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

234本 | マネックスカード dカード | マネックスポイント dポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

0.2%~最大3.1% ※dカードは積立金額でポイント還元率が変動する 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | Amazonギフトカード Pontaポイント WAONポイント Tポイント、dポイント等 |

マネックス証券はこんな人におすすめ!

キャンペーン情報

マネックス証券ではdカード積立開始を記念して、NTTドコモとの「dカード積立開始記念キャンペーン」を実施中です。

dカード積立とショッピング等で、dカード積立の積立額の最大10.0%をdポイントで還元するキャンペーンです。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券は、米国株の銘柄数が5,000超と多いので米国株投資をしたい人は、マネックス証券ははずせません。

マネックス証券の新NISA取引は売買手数料がすべて無料になったので、手数料を気にせず投資ができます。

クレカ積立の基本ポイント還元率がNo.1で、クレカ積立の上限が10万円になったので積立投資でポイントを効率よく稼ぎたい方には特におすすめです。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがザクザク貯まる

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

241本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~2.0% ※カードのランクで変動 | 楽天経済圏での買い物 ポイント投資 |

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③手数料を最小限に抑えて投資したい人

- ④最低金額100円という少額から積立投資を始めたい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAをお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済と楽天キャッシュを利用すれば、最大15万円までがポイントの還元対象です。

楽天証券ではクレカ積立などで貯まった楽天ポイントを、新NISAのつみたて投資枠に再投資することもできます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声

※僕の知人に直接話を聞かせてもらいました。

理解度チェック

ボッチ内容が理解できたら、下記をクリックしてね。

理解できないところは、記事を読み直してみて!

理解度チェック

- 新積立NISAはギャンブルや博打ではない

- 長期・積立・分散投資で危険性をできる限り減らせる

- 新積立NISAも元本割れのリスクがある

- NISA口座は損益通算や繰越控除ができない

- 新積立NISAはプラスサムゲームで参加者全員が利益を得られる可能性がある

- 損失が出ても売らずに積立を継続するのが大切

- 身の丈に合った金額で投資を続ける

まとめ新積立NISAはギャンブルや博打ではないので、安全に運用して資産を増やそう!

本記事では、新積立NISAはギャンブルや博打でやばいのかや、危ないと言われる理由などを解説しました。

最後に内容を整理します。

- 新積立NISAはギャンブルや博打のような危険性はない

- 元本割れをして損をするリスクはある

- 長期・積立・分散投資で元本割れのリスクは減る

新積立NISAはギャンブルや博打ではなく、長期・積立・分散投資で安定的な資産形成を目的とした制度です。

運用中に損失が出ても、売らずに積立を継続すれば元本割れをする確率が減ります。

新積立NISAで長期投資をすれば、できるだけ安全に資産を増やせる可能性が高いですよ。

ボッチ新積立NISAはプラスサムゲームだから、みんなが利益を得られるイメージだよ。

投資信託の積立を続けるだけなので、初心者にもおすすめのラクな投資です。

この記事が、あなたが新積立NISAはギャンブルや博打で危ないかについて理解する上で役に立っていれば幸いです。

最後までお読みいただきありがとうございました。

ちょくです