「iDeCoの手数料はいくらかかるの?」

「iDeCoでかかる手数料を比較したい!」

「手数料を抑えるiDeCo活用法はある?」

このような悩みを解決します。

西山

西山投資歴9年の西山です。

手数料を気にせずにiDeCoを始めてしまい、高いコストを支払っていました・・・

金融機関を乗り換えて、9万円の手数料カットに成功しましたよ!

iDeCoは節税しながら将来に備えられる制度ですが、手数料が高くてトータルで損してしまったら嫌ですよね。

そこで今回の記事ではiDeCoでかかる手数料の一覧と、手数料負けしないためのポイントを解説します。

手数料負けして資産運用に失敗しないためにも、手数料はしっかり抑えてiDeCoを始めましょう。

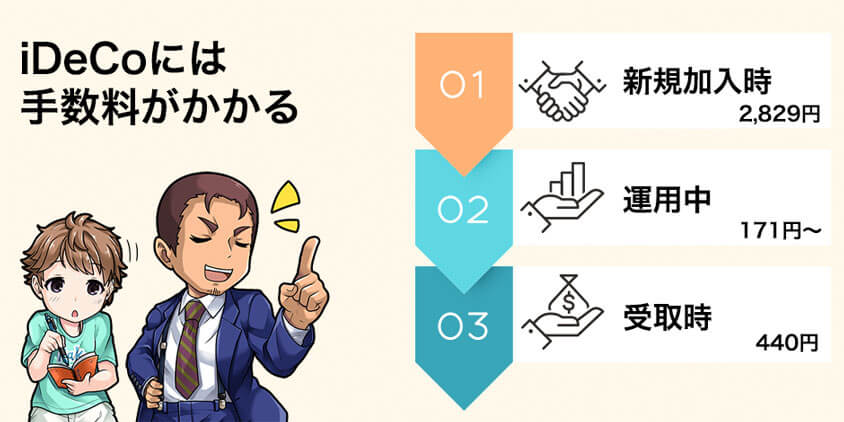

iDeCoにかかる手数料一覧

iDeCoでは以下の3つのタイミングで手数料が発生します。

- 加入時・移転時

- 運用時

- 受け取り時

はるか

はるか金融機関ごとに変わる手数料があるのが注意点!

各タイミングで引かれる手数料をそれぞれ見ていくわよ。

加入時・移転時にかかる手数料

| 手数料 | 手数料 | 支払先 |

|---|---|---|

| 新規加入・移管時 | 2,829円 | 国民年金基金連合会 |

新規加入の場合は初回の掛金から、移管する場合は移管した資産から手数料(2,829円)が引かれます。

はるかiDeCoを始める際にかかる手数料ね。

どこの金融機関でも新規加入・移管時にかかる手数料は同じよ!

運用時にかかる手数料

| 手数料 | 手数料 | 支払先 |

|---|---|---|

| 事務手数料 | 105円/月 | 国民年金基金連合会 |

| 資産管理手数料 | 66円/月 | 信託銀行 |

| 運営管理手数料 | 0~412円/月 | 運営管理機関(運用先の銀行や証券会社) |

iDeCoの運用には最低171円の手数料が毎月かかり、掛金から毎月の手数料が引かれます。

運用中にかかる手数料のうち、運営管理手数料だけは金融機関ごとに手数料が異なります。

老後まで長い運用が求められるiDeCoだからこそ、運営管理機関手数料が安い証券会社選びが大切です。

| 金融機関名 | 運営管理機関手数料 |

|---|---|

| 0円 | |

| 0円 | |

| 0円 | |

| 年間4,620円 | |

| 年間3,120円 | |

| 年間3,108円 | |

| 年間3,720円 |

はじめ

はじめ年間4,620円の手数料は、20年で92,400円にもなるんだ!

手数料差で海外旅行にいけるくらい損するぞ!

受け取り時にかかる手数料

| タイミング | 手数料 | 支払先 |

|---|---|---|

| 給付事務手数料 | 440円/回 | 信託銀行 |

iDeCoは受け取るさいにも手数料がかかります。

年金のように分割して受け取るなら、受け取るたびに手数料がかかります。

一時金として受け取る場合なら、手数料は一回のみです。

はじめ年4回受け取りにすると、年間1,760円の手数料がかかる。

ATMと比べても受取手数料はかなり高いといえるぞ。

はるか受け取り頻度はなるべく抑えて節約しましょう。

iDeCoで手数料負けする3つのケース

かずき

かずきいろんな手数料があるけど、ほんとにiDeCoってお得なの?

はじめiDeCoほどの節税効果がある制度は他にないぞ!

ただし、制度を理解していないと、手数料負けする可能性があるんだ。

iDeCoで手数料負けしてしまうケースは次の3つです。

- リターンが低い元本保証型を選ぶ

- 運営管理手数料の高い金融機関を選ぶ

- 所得と掛け金のバランスが悪い

どのケースも事前に把握しておけば簡単に避けられます。

iDeCoの落とし穴を知って、老後の資産を多く残せるように準備しましょう。

リターンが低い元本保証型を選ぶ

リターンが低い元本保証型を選んでしまうと手数料負けする可能性があります。

なぜなら、貰える金利よりも支払う手数料が高くなるケースがあるからです。

たとえば、年利0.1%の元本保証商品を毎月2万円買い付けした場合のリターンは240円。

iDeCoにかかる初年度の年間手数料4,881円と比べてると、圧倒的に手数料が高くなってしまいます。

| 年金 | 手数料 | |

|---|---|---|

| 年間積立額 | 240,000円 | |

| 運用益 | 240円 | |

| 加入時手数料 | 2,829円 | |

| 運用時手数料 | 2,052円 | |

| 合 計 | 235,359円 | |

| ※運営管理手数料は0円で計算 | ||

税金の還付があるので、トータルで見ればプラスにはなりますが、運用資産が減ってしまうので注意が必要です。

はじめ

はじめiDeCo全体で運用されている資金の27.4%が元本保証だ・・・

4人に1人は手数料負けしていると言えるぞ。

運営管理手数料の高い金融機関を選ぶ

管理手数料の高い金融機関を選んでしまうと、手数料負けの可能性が高くなります。

高い管理手数料を支払うほど、利益を残すのが難しくなるからです。

毎月2万円の拠出をしたパターンでSBI証券とMUFGの手数料の差を比べてみましょう。

| 金融機関 | ||

| 管理手数料 | 無料 | 4,620円/年 |

| 事務手数料 | 1,260円/年 | 1,260円/年 |

| 資産管理手数料 | 792円/年 | 792円/年 |

| 拠出額 | 24万円/年 | 24万円/年 |

| 拠出額に占める 手数料の割合 | 0.86% | 2.78% |

はじめSBI証券なら0.86%以上の利回りがあれば手数料負けしない。

MUFGは2.78%を超える利回りがないと手数料負けしてしまうぞ。

長い期間をかけて付き合う金融機関だからこそ、手数料には敏感にこだわっていきましょう。

所得と掛け金のバランスが悪い

所得に対して掛け金が大きいと、手数料の負担が高くなります。

なぜならiDeCoの節税メリットの所得控除が少ないと、得られる節税額に対して、手数料の割合が高くなってしまうからです。

特に夫婦でiDeCoを活用する場合、パートナーが扶養に入っていると控除のメリットが無くなるので手数料負けしてしまいます。

はじめ所得が多い人ほど同じ掛金でも所得控除が大きくてお得なんだ!

40代の会社員夫とパート主婦のケースで比較してみよう。

【比較条件】

夫:年収500万

妻(扶養):年収100万

掛金:月々1万2千円

| 年収500万 | 年収100万 | |

|---|---|---|

| 所得税軽減額 | 14,400円 | なし |

| 住民税軽減額 | 14,440円 | なし |

| 税制優遇額 | 28,880円 | なし |

| 手数料 | 1年目:4,881円 (2年目以降:2,052円) | |

| 節税額-手数料 | 23,999円 | -4881円 |

| ※運営管理手数料は0円で計算 ※給付に掛かる手数料は計算に含めない | ||

iDeCoの最大のメリットである所得控除は、所得が増えるほど効果を発揮します。

同じ金額を積み立てても、使い方で資産に差がつくのでしっかり制度を理解して活用しましょう。

はるか

はるか税金の面からは、所得が多い人の方がiDeCoを活用するとお得だと言えるわね!

夫婦でiDeCoを活用する方法は次の記事で解説しているわ。

失敗しない!iDeCoで成功するための3つのポイント

iDeCoでの運用を成功させるポイントは以下の3つです。

- 投資信託型の商品を選ぶ

- 運営管理手数料の低い投資商品を選ぶ

- 商品ラインナップが多い金融機関を選ぶ

はるか上記を抑えれば、iDeCoでの資産運用の成功確率はグッと高くなります。

順番に見ていきましょう。

投資信託型の商品を選ぶ

投資信託型の商品を選ぶのが大切です。

元本保証型の商品だと、金利よりも手数料の割合が高くなるケースがあるからです。

特に長期間iDeCoで運用する場合は、手数料を超えるリターンを狙える投資信託型の商品を選ぶようにしましょう。

かずき

かずきちなみに投資信託にも手数料(信託報酬)がかかるけど、できる限り安い商品を選ぶようにしようね!

信託報酬の目安は0.2%以下だよ!

運営管理手数料の低い金融機関を選ぶ

運営管理手数料の低い金融機関を選ぶのも大切なポイント。

なぜなら、運営管理手数料が低いと、長期でのリターンが高くなるからです。

例えば、楽天証券とろうきんでは元本だけで年間3,720円、20年で74,400円の手数料の差が出ます。

| 金融機関 | 運営管理手数料 | |

| 1年間 | 20年間 | |

| 0円 | 0円 | |

| 3,720円 | 74,400円 | |

はじめ手数料の差がじわじわリターンにも響いてくるぞ!

楽天証券のように手数料が無料のネット証券を使うのがオススメ!

商品ラインナップが多い金融機関を選ぶ

商品ラインナップが多い金融機関を選ぶのも、iDeCoを成功させるポイント。

商品ラインナップが多い方が、商品選択の幅が広がり、信託報酬の安い商品選びやすくなるからです。

| iDeCo 取扱商品数 | 信託報酬 0.2%以下商品 | 運営管理機関 手数料 | |

|---|---|---|---|

| 40 | 17本 | 0円 | |

| 37 | 14本 | 0円 | |

| 32 | 8本 | 0円 | |

| 10 | 0本 | 年間4,620円 | |

| 24 | 3本 | 年間3,120円 | |

| 34 | 0本 | 年間3,108円 | |

| 18 | 8本 | 年間3,720円 |

はるかネット証券の方が商品ラインナップも多く、信託報酬が安い商品も多いわ。

手数料が安い商品を選べる証券会社を選ぶようにしましょう。

iDeCoにオススメの証券会社3選

業界初のインターネット取引企業!老舗の信頼感「松井証券」

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 40本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

動画コンテンツあり | 1株から売買 | 197本 |

- 1918年創業から100年を超える老舗証券会社。

- 長期的に蓄積されたノウハウで、常に新しいサービスを提供

- 初心者向け動画コンテンツが充実!

投資初心者にも嬉しい動画コンテンツ「マネーサテライト」ではじめての投資をサポート。

長い歴史をもつ企業だからこそ、iDeCoの運用も安心して任せられます。

つみたてNISAでも多くの商品が取り揃えられているので、iDeCoからのステップアップもバッチリです!

はるか信託報酬が低いことで有名なeMAXIS SlimシリーズをiDeCoでコンプリートしているのは松井証券だけなのよ。

| 松井証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| eMAXIS Slim全世界株 (オール・カントリー) | 全世界47か国 約2,900社 | 0.05775% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

初心者からプロまで納得のSBI証券!iDeCoからのステップアップもOK!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 37本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

投資情報 メディアあり | 1株から売買 | 205本  |

- 国内株式の個人取引シェアNo.1の人気口座

- 人気の投資信託「eMAXIS Slimシリーズ」にiDeCoで投資できる!

iDeCoはもちろん、つみたてNISA、少額投資も業界最安水準の手数料!

米国株をはじめとした多彩な投資商品を取りそろえているから、投資チャンスを逃しません。

業界をけん引するトップ企業だから、はじめての資産運用でも安心して使える証券口座です。

はじめ

はじめ総合力が高くバランスのいい証券会社!

iDeCoだけでなく、つみたてNISAや高配当株へステップアップにもおすすめだ!

eMAXIS Slimシリーズでオール・カントリーの取り扱いが無い点には注意しておこう!

| SBI証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| SBI・全世界株式インデックス・ファンド | 全世界47か国 約9,000社 | 0.1022% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

口座開設数900万超の「楽天証券」!iDeCoも任せていいんデス!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 32本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

日経テレコンの 情報を無料観覧 | 1株から売買 | 194本 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 日経テレコンの情報が無料で手に入る!

- iDeCo、つみたてNISA、少額投資、総合力が高いネット証券!

楽天グループの強みは納得のポイント還元!

独自のキャンペーンが豊富で、投資をしながらポイントが貯められるのが魅力です!

業界最大手の楽天証券なら、新制度にもすぐに対応するので、投資チャンスを逃しません!

はるか2024年1月追加された銘柄。「楽天・オールカントリー株式インデックス・ファンド」の信託報酬が低い!

| 楽天証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| 楽天・オールカントリー株式インデックス・ファンド | 全世界70か国 約3,000社 | 0.0561% |

| 楽天・全米株式インデックス・ファンド | 全米約4,000社 | 0.162% |

| 三井住友・DCつみたてNISA・日本株インデックスファンド | 日本約2,100社 | 0.176% |

すでにiDeCoを始めている人は金融機関変更で手数料をカット

すでに割高な手数料を支払っている場合には、金融機関の変更で手数料を抑えられます。

西山私自身、当初ろうきんでiDeCoを始めました。

そこから以下の手順で楽天に乗り換えています!

乗り換えにより、25年で93,000円の節約に成功しています!

- STEP1 移管先の金融機関の口座開設

- STEP2 資料請求

- STEP3 申し込み

- STEP4 運用開始

手続きは新しく運用したい金融機関だけで完結するので簡単ですよ。

まず移管先の金融機関で証券口座を開設します。

基本的には移管先での書類手続きのみで、iDeCoの金融機関変更ができます。

口座開設が完了したら、移管先の金融機関HPでiDeCoの資料請求をします。

かずき

かずき郵送で届く書類を使って申し込みをしていくんだよ!

申込時は以下の書類を郵送にて提出します。

【必要書類】

・加入者当運営管理機関変更届

・本人確認書類

はるか金融機関の審査、管理機関の審査で2〜3か月かかるわ。

申し込みが終わったら完了まで待ちましょう。

申し込みが完了したら、運営管理手数料が安い金融機関で運用を始められます。

はじめいままで運用していた金融機関への連絡は必要ないぞ!

携帯電話の乗り換えよりも楽にできるな!

まとめ 手数料が安い投資商品を選ぼう

今回の記事ではiDeCoでかかる手数料の一覧と、それぞれの手数料がかかる3つのタイミングを解説しました。

手数料負けしないように、手数料の安い金融機関を使うのがiDeCoでの運用成功のポイントですよ。

- iDeCoで手数料がかかるタイミングは加入時・運用時・受け取り時。

- 運用時にかかる運営管理手数料は金融機関ごとに異なる。(無料のネット証券あり)

- 手数料の安い金融機関を使うと、iDeCoでの資産運用が成功しやすい

- リターンの低い元本保証型の商品は手数料負けしやすい

iDeCoは節税しながら将来に備えられる制度です。

老後にしっかり備えるために、長期間の資産運用で準備しておくのが大切です。

西山今のうちにしっかりと将来のための準備をしておきましょう。

最後までお読みいただきありがとうございました。

iDeCoの手数料でよくあるQ&A

- iDeCoでの運用でかかる手数料は?

-

iDeCoでは以下3つのタイミングで手数料が発生します。

・加入時・移転時

・運用時

・受け取り時 - iDeCoで手数料負けするケースは?

-

iDeCoで手数料負けしてしまうケースは次の3つです。

・リターンが低い元本保証型を選ぶ

・運営管理手数料の高い金融機関を選ぶ

・所得と掛け金のバランスが悪い