「新NISAとつみたてNISAどっちがいい?併用できる?」

「新NISAとつみたてNISAの違いは?」

「新NISAが始まる前にやるべきことを教えて!」

これらの悩みを解決できます。

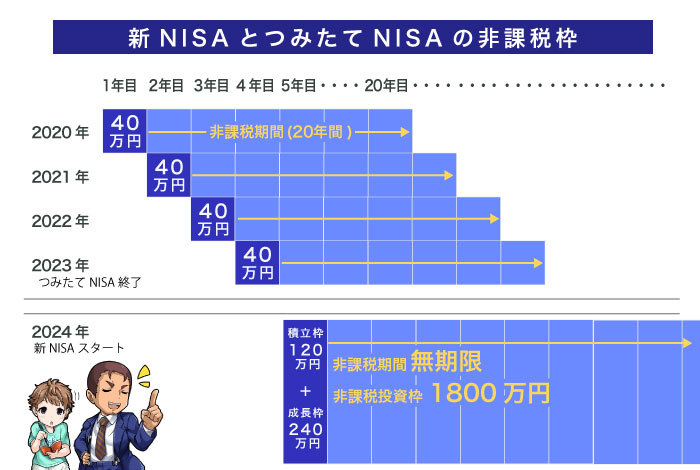

新NISAとは2024年から始まる非課税制度で、つみたてNISAより投資できる金額が増えて期間が伸びるのが特徴です。

西山

西山非課税で投資できる金額が増えるので、新NISAではより効率的に資産形成できるようになります。

新NISAの始まりにあわせてスタートを切れるよう、事前にしっかり準備しましょう!

この記事では、新NISAの魅力と金額で示すシミュレーション、始める前に知っておくべきポイントを徹底解説します。

新NISAを最大限活用する方法がわかるので、はじまる直前に慌てずにすみますよ。

【2024年開始】新NISAとは

新NISAは2024年から始まる新しい非課税制度です。

非課税期間の無期限化、口座開設期間が恒久化、年間投資枠も拡大されます。

新NISAの開始にともない、つみたてNISAは2023年で終了します。

はじめ

はじめつみたてNISAは非課税期間が終わるまで運用できるから、今までの投資プランをあわてて変える必要は無いぞ。

新NISAとつみたてNISAの違い

絶対に押さえておきたい新NISAとつみたてNISAの違いは3つあります。

- 非課税期間の無期限化

- 非課税での投資枠が大幅拡充

- 成長投資枠の併用で柔軟な投資戦略がとれる

はるか

はるか制度の違いを知って、自分に合った新NISAの活用方法をイメージしてみましょう!

非課税期間の無期限化

新NISAの非課税期間は無期限となり、つみたてNISAの20年から大きく延長されます。

| 新NISA | つみたてNISA | |

|---|---|---|

| 非課税期間 | 無期限 | 20年 |

非課税期間の無期限化によって、新NISAでは20年を超える超長期運用が可能になりました。

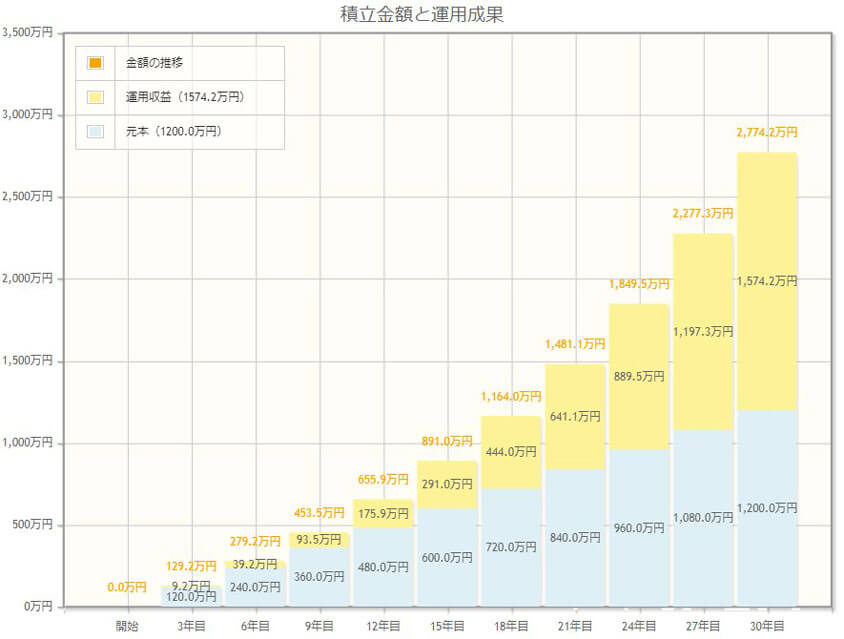

たとえば、年間40万円のつみたて投資を年利5%で30年つづければ、資産は2,774万円まで育ちます。

30年の運用シミュレーション詳細

同じ投資額でも、複利の力を使ってより長く資産を育てられるようになったのが新NISAの特徴です。

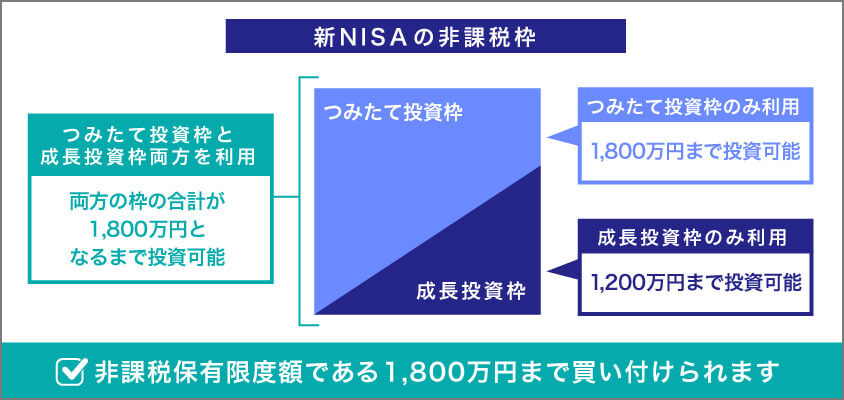

非課税での投資枠が大幅拡充

新NISAはつみたてNISAと比べて投資枠が大幅にアップします。

| 新NISA | つみたてNISA | |

|---|---|---|

| 非課税投資枠 | つみたて投資枠:120万 成長投資枠:240万円 | 年間40万円 |

つみたてNISAは年間40万円なのに対して、新NISAのつみたて投資枠は年間120万円と3倍に増えます。

最大限活用した場合に、実際に20年後に資産が増える速度にどう影響するのかを比べてみましょう。

| 新NISA | つみたてNISA | |

|---|---|---|

| 運用期間 | 15年積立 +5年保有 | 20年積立 |

| 積立額 | 月10万円 | 月3.33万円 |

| 投資元本 | 1,800万円 | 800万円 |

| 利益 | 1,629万円 | 570万円 |

| 元利合計 | 3,429万円 | 1,370万円 |

| ※年利5% ※新NISAは最大非課税枠の1,800万円を積立後は保有で運用。 | ||

はじめ同じ期間運用していても、新NISAで築ける資産は3,429万円!

1,049万円も利益が多いぞ!

非課税の投資枠が拡充したことで、将来に向けての資産を準備しやすくなったと言えます。

成長投資枠の併用で柔軟な投資戦略がとれる

新NISAで追加される成長投資枠では、つみたて投資と同時に個別株への投資も非課税で運用できます。

成長投資枠は年間240万円、最大1200万円まで利用可能で、好きなタイミングで幅広い銘柄から投資先を選べるのが特徴です。

| 新NISA | つみたてNISA | |

|---|---|---|

| つみたて投資 | 年間120万円 | 年間40万円 |

| 個別株への投資 (成長投資枠) | 年間240万円 | できない |

| 最大非課税枠 | つみたて投資枠と成長投資枠合わせて 1,800万円 | 800万円 |

成長投資枠の使い方は自由度が高く、柔軟な投資戦略がとれるようになりました。

【成長投資枠の投資戦略】

①つみたて投資枠と同じ商品に積立投資をして、月々の積立額を増やす。

②投資信託をボーナス月だけ買い増す。

③配当金が多く貰える個別株へ投資して、日々のお小遣いにする。

④成長が見込めるハイリターンな個別株を購入する。

はじめ

はじめ手間を無くすなら、①の投資信託の積み立てを増額。

興味がでたら、個別株への投資にステップアップするのもOKだ!

つみたて投資枠で年間120万円、成長投資枠で年間240万円までが限度なので、最短5年で新NISAの非課税枠1,800万円を使いきることも可能です。

はるか

はるか成長投資枠でもつみたて枠と同じ投資信託を買えるから、投資初心者はむやみにリスクの高い商品を買わなくて大丈夫よ。

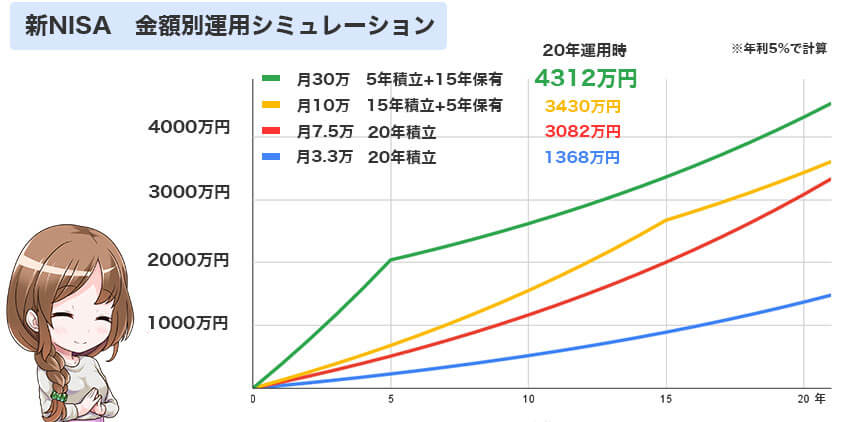

【4,000万超】新NISAのつみたて投資をシミュレーション

新NISAでは非課税枠が増えるので、これまでよりも多くの積立額を設定できます。

新NISAでのつみたて投資を、金額ごとにシミュレーションしてみましょう。

| 毎月の積立金額 | 運用方法 | 投資元本 | 利益 | 元利合計 |

|---|---|---|---|---|

| 3.3万円 | 20年積立 | 800万円 | 568万円 | 1,368万円 |

| 7.5万円 | 20年積立 | 1,800万円 | 1,282万円 | 3,082万円 |

| 10万円 | 15年積立+5年保有 | 1,800万円 | 1,630万円 | 3,430万円 |

| 30万円 | 5年積立+15年保有 | 1,800万円 | 2,512万円 | 4,312万円 |

| ※年利5%で計算 | ||||

もっとも運用成果が良いいのは、新NISAの限度額月30万円を5年間、毎月積み立てる方法です。

かずき

かずき最短で非課税枠の1,800万円を使い切る方法だね!

投資余力があるなら、新NISAの非課税枠を最短で使い切るのもひとつの方法です。

ただし、短期での積み立てはドルコスト平均法での時間の分散が効かないので、リスクが高まる点に注意しましょう。

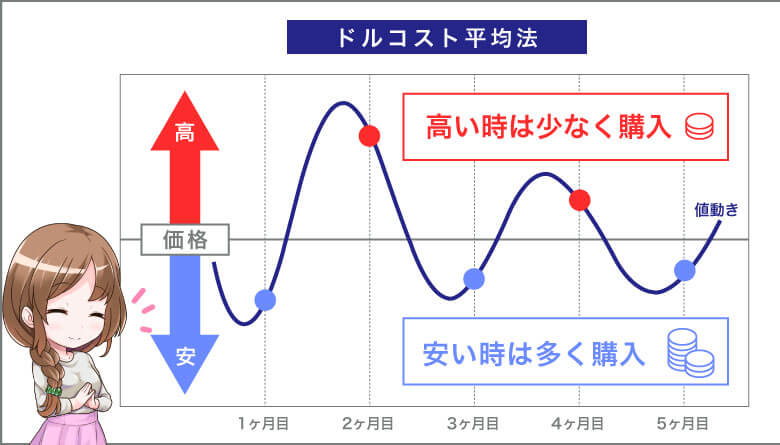

ドルコスト平均法とは

少額・定期定額で投資を行い時期による値動きに応じて、価格が高い時期には少なく、価格が低い時期には多く投資を行うのが「時間(時期)の分散」(ドル・コスト平均法)の手法です。

短期で積み立てを終えると、時間の分散効果が少なくなるため、リスクが高まります。

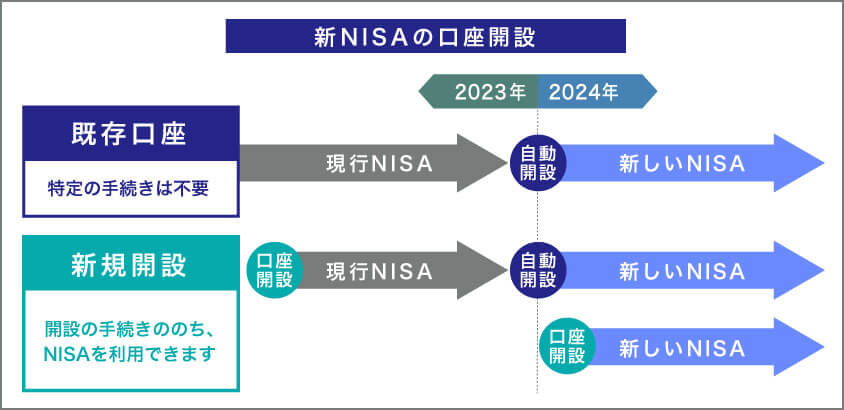

併用不可!新NISAがはじまるとつみたてNISAでの積み立てはできない

新NISAとつみたてNISAは併用できません。

現行のつみたてNISA制度は2023年で終了するからです。

2024年からは自動的に新NISAに切り替わるので、新たに手続きを行う必要はありません。

つみたてNISAの運用は継続できる

すでにつみたてNISAで購入した資産は、20年間の非課税期間が終わるまで持ち続けられます。

つみたてNISAと新NISAの非課税枠は別管理だからです。

2023年につみたてた分は、2042年まで非課税で運用できます。

はじめ非課税枠は別管理だから、つみたてNISAを利用したほうが生涯の非課税枠が多くなるぞ。

乗り遅れNG!準備すべき3つのポイント

新NISAに向けて準備するべきことは3つあります。

- つみたてNISAから新NISAへの移行準備

- 120万のつみたて枠の利用計画をたてる

- 個別株投資の運用準備

はるか新NISAが始まってから焦らないよう、今からできることを始めましょう!

つみたてNISAから新NISAへの移行準備

新NISAで運用ををする準備をしましょう。

2023年の内につみたてNISAを始めておけば、2024年に新NISA口座が自動開設されます。

新NISA制度が始まる直前での申し込みみは、混雑するおそれがあるので早めに準備しておきましょう。

はじめ1月からガッツリ積み立てるなら、2023年中につみたてNISAをはじめておこう。

120万のつみたて枠の運用計画をたてる

年間120万円のつみたて投資枠をどのように使うのか、運用計画を立てておきましょう。

子どもの学費や、老後の資金のように、いつまでにいくら用意するかで積み立てに必要な金額は変わるからです。

たとえば、子どもの学費に400万円を用意するなら、毎月1万円を年利5%で20年間で運用すれば達成できます。

はるか子供の学費を用意するなら、積み立て額は月に1万円ずつでも良いわね!

非課税枠が大きくなっても無理して使い切る必要はありません。

周囲の声やSNSなどに惑わされず、自分の投資方針をしっかり確立しておくことが大切です。

成長投資枠の活用方針を決める

新NISAは成長投資枠をどう使うかが、投資家の腕の見せ所になります。

購入タイミングも投資先も、自由度が高く柔軟な投資に利用できるからです。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 投資対象商品 | 長期投資に適した 投資信託(※1) | 上場株式 投資信託など(※2) |

| 買付方法 | 積立投資のみ | 任意のタイミングで 購入可能 |

| ※1:金融庁によって長期・分散に適した商品のみに厳選 ※2:金融庁によってリスクが高い商品は除外 | ||

積立投資を加速させてさらなるリターンを目指してもいいですし、トヨタやAppleといった有名企業へ投資できます。

2023年の内に、成長投資枠の活用方針を定めておきましょう。

はるか1株から取引できる証券会社なら、2,000円でトヨタの株主になれるのよ。事前に情報を集めておくと良いわね!

どっち?2024年からつみたてNISAを始めるべきかの判断基準

2024年の新NISA開始を待つよりも、今からつみたてNISAを始めて投資に慣れておくことをおすすめします。

月に5,000円くらいからの少額で始めておけば、積立投資が自分に合っているかを判断できるからです。

少額で1年間運用してみてリターンが少ないと感じたら、リスクをとった投資先に変えられます。

かずき

かずき値動きが大きいと感じたら、リスクを抑えた投資先へと切り替えればいいね!

新NISAで差がつく証券口座選び!3つのチェックポイント

新NISAを始める証券口座を選ぶときにチェックしておきたいポイントは3つです。

- 10万円の投資でポイントが付くか

- 投資信託の保有だけでポイントが付くか

- 少額で個別株の買い付けができるか

証券口座選びを間違えると、将来の利益に大きく差が出てしまうのでしっかり検討しましょう。

10万円の投資でポイントが付くか

積み立て投資をキャッシュレス決済で購入して、ポイント還元が大きい証券会社を選びましょう。

証券会社によってポイントの付与率や上限金額が違うため、投資する商品が同じでもポイント還元された分を含めると投資成績に差がでます。

人気の証券会社3社でもらえるポイントを比較してみました。

| 金融機関名 | ポイント付与率 | 対応クレジットカード | 公式サイト |

|---|---|---|---|

| Vポイント (0.5~5.0%※) | 三井住友カード | 詳細 | |

| 楽天ポイント (0.5~1.0%) | 楽天カード (カードランクで変動) | 詳細 | |

| マネックスポイント (1.1%) | マネックスカード | 詳細 | |

| Pontaポイント (1.0%) | auPAYカード | 詳細 |

※注釈

▼SBI証券のクレカ積立

【三井住友カード プラチナプリファード】

- 2024年9月10日(火)積立設定締切分(2024年10月1日(火)買付分)までのポイント付与。以降は対象カードごとのカードご利用金額などに応じたポイント付与率になります。

- 三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

はるかもっとも獲得ポイントが多いのは「SBI証券」ね!

投資信託の保有だけでポイントが付くか

投資信託の保有だけでポイントが付与されるかどうかも証券口座を選ぶ際に重要です。

つみたて額が増えるほど、保有するだけでポイントがもらえてお得にポイントが貯まります。

| |||

| 投資信託 保有ポイント制度 | あり | あり | あり |

| ポイント獲得条件 | 投資信託の保有 | 指定保有金額達成時 | 投資信託の保有 |

| ポイント 付与タイミング | 毎月 | 達成時に一度 | 毎月 |

| 投資信託 保有ポイント付与率 | 0.02%~0.1% ※1 | なし | 0.03%~0.08% ※2 |

| 付与ポイント | Vポイント | 楽天ポイント | マネックスポイント |

| 100万円保有時 獲得ポイント | 200ポイント | 100ポイント | 300ポイント |

| 公式サイト | 詳 細 | 詳 細 | 詳 細 |

| ※1投資信託ごとにSBI証券が付与率を指定 ※2投資信託ごとにマネックス証券が付与率を指定 | |||

少額で個別株の買い付けができるか

成長投資枠を上手に活用するには、少額投資に対応している証券会社がおすすめです。

1株から投資できる証券会社なら、リスクを抑えつつ個別株投資にチャレンジできますよ。

はじめ配当金や株主優待を受けられる銘柄も選べるぞ!

| 証券会社名 | 単元未満株 (1株での売買) | 手数料 | 往復コスト (参考価格5千円) |

|---|---|---|---|

| かぶミニ® | ・買付売却手数料無料 ・スプレッド0.22% (リアルタイム取引のみ) | 0円 |

S株 | ・買付売却手数料無料 | 0円 | |

ひな株 | ・買付売却手数料無料 ・スプレッド0.5% | 50円 | |

ワン株 | ・買付手数料無料 ・売却手数料約定代金の0.55%(最低52円) | 52円 | |

| ・約定代金の0.55%(買付・売却共通) | 55円 | |

プチ株 | ・約定代金の0.55%(最低52円) (買付、売却共通) | 104円 |

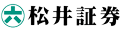

単元未満株(たんげんみまんかぶ)での取引とは

単元未満株での取引きとは1株単位で株を購入・売却きできる仕組みです。

日本の上場企業の株は通常100株単位で取引されています。

そのため1,000円で取引されている株を購入するには100株分、10万円の資金が必要でした。

単元未満株の取引に対応していれば1株単位で購入できるので、1,000円で株主になれるメリットがあります。

はるか単元未満株への投資はかかる手数料の安さがポイントよ。

かずき手数料が一番安いのは楽天証券だね。

新NISAにおすすめ証券口座3選

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

まとめ 新NISAとつみたてNISAを上手く活用しよう

ここまで、つみたてNISAと新NISAの違いから生まれる活用法を解説してきました。

つみたてNISAで投資に慣れておくと、新NISAの大きな非課税枠でもリスクの調整がうまくできますよ。

最後に本記事の内容をおさらいしましょう。

- 新NISAは2024年から始まる無期限の非課税制度

- 新NISAは非課税期間が無期限に延長される

- つみたて投資が年間120万円まで拡充される

- 成長投資枠の併用で個別株も非課税運用できる

- 今つみたてNISAを始めると、自動で新NISA口座が開設されるのでスタートダッシュがきれる

新NISAが始まる2024年は、口座開設をするユーザーが増えて手続きが混雑する可能性があります。

2024年1月から新NISAをスタートさせたい方は、今すぐつみたてNISAを始めておくとスムーズに始められますよ。

まずは少額から始めて、日々の値動きに慣れておきましょう。

西山ちなみに、私は成長投資枠で積立投資を加速させたいなと考えています!

新NISAを活用して将来へバッチリ備えたいですね。

最後までお読みいただき、ありがとうございました。

新NISAとつみたてNISAに関する疑問Q&A

- 新NISAとつみたてNISAの主な違いは何ですか?

-

新NISAは年間120万円の投資枠で無期限の非課税期間、つみたてNISAは年間40万円投資枠で20年の非課税期間です。新NISAでは個別株も追加投資可能で、投資選択肢が広がります。

- 新NISAとつみたてNISAを併用できますか?

-

併用はできません。2023年以降、新NISAを選択する場合、つみたてNISAからの新規投資はできなくなります。ただし、既存のつみたてNISA資産は非課税期間終了まで運用可能です。

- 新NISAを始めるべき人はどのような方ですか?

-

新NISAは無期限の非課税期間と120万円の投資枠が魅力です。長期的な資産形成を目指す方や、投資信託だけでなく個別株にも興味がある方に向いています。2024年スタートなので、事前に準備を進めましょう。