「iDeCoを始めたいと思うけれど、元本割れが怖い。」

「元本確保型と元本変動型、どちらを選べばいい?」

「iDeCoで元本割れしないための対処法を知りたい!」

このような悩みを解決できる記事を用意しました。

西山

西山iDeCo歴4年、老後に備えてコツコツ準備しています。西山です。

自分で運用商品を選ぶのがiDeCo。老後のお金を増やすつもりが、元本割れしてしまっては意味がないですよね。

商品によって元本割れするリスクが変わるので、最初の銘柄選定でミスしないようにしましょう。

記事前半では元本割れのリスクについて、後半ではiDeCoで元本割れしないために心がけるべきことを3つ解説するので、ぜひ参考にしてくださいね。

この記事の内容を理解して、iDeCoの元本割れに対する不安を取り除きましょう。

iDeCoには元本割れするリスクがある

iDeCoは投資先を自分で選びます。

投資先は主に投資信託、定期預金、保険の3つに分類されます。

それぞれの選択によって、元本割れのリスクの大きさが異なるため、iDeCoを始める前に特徴を理解することが重要です。

はるか

はるか定期預金や保険は元本割れのリスクがほとんど無いです。

しかし投資信託は経済状況の変動によって価値が大きく変動する可能性があります。

iDeCoには「元本確保」と「元本変動」の2種類の商品がある

iDeCoには下記の2種類の商品があります。

- 元本確保型:満期時の元本が保証されている商品。定期預金や保険が元本確保型商品。

- 元本変動型:運用成績によって積み立てた資金が増減する商品。投資信託が元本変動型商品。

はじめ

はじめ元本の取り扱いが違う点に着目して読み進めてみてください。

元本確保型

元本確保型は、満期時の元本が保証される商品を指します。

つまり、元本割れが起こらない安全な商品です。

はるか

はるか代表的な商品としては定期預金や保険がありますよ。

定期預金では、毎月の掛金を預金口座に預けることで、金利によって利益が発生します。

元本割れがないため、運用で損をするリスクが少ない一方で、その分リターンも小さいのが元本確保型の特徴です。

元本変動型

元本変動型の特徴は元本確保型とは異なり、元本が保証されていない点です。

はるか元本が保証されていないため、運用によって資産が大きく変動します。

つまりリスクが大きい一方で、その分リターンも大きいです。

具体的には、投資信託が元本変動型に該当します。

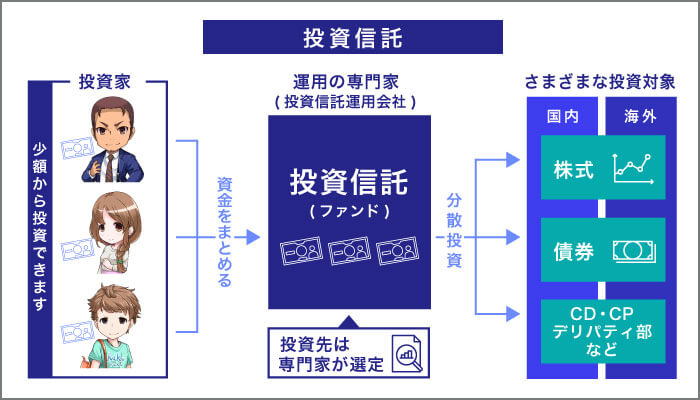

投資信託とは

投資信託とは、「株式」や「債券」といった商品にまとめて投資できる、いわば投資のおまとめパックです。

運用の専門家にお金を集めるので、投資家は少額の資金から運用を始められるメリットがあります。

商品の配分は専門家によって調整されるので、その分の運用コストが手数料として必要となります。

集めた資金をファンドマネージャーが運用するので、投資家は手間なく少額から分散投資が可能となります。

運用がうまくいけば高い収益を期待できますが、経済状況によっては収益どころか元本割れしてしまう可能性もあります。

はるか元本割れのリスクはありますが、成功すれば大きなリターンを得られるため、リターンを重視する方にはおすすめの商品です。

はじめiDeCoは運用益にかかる税金が非課税になるメリットがある!この非課税メリットを最大限活用するために、61.6%の人が元本変動型を選んでいるぞ。

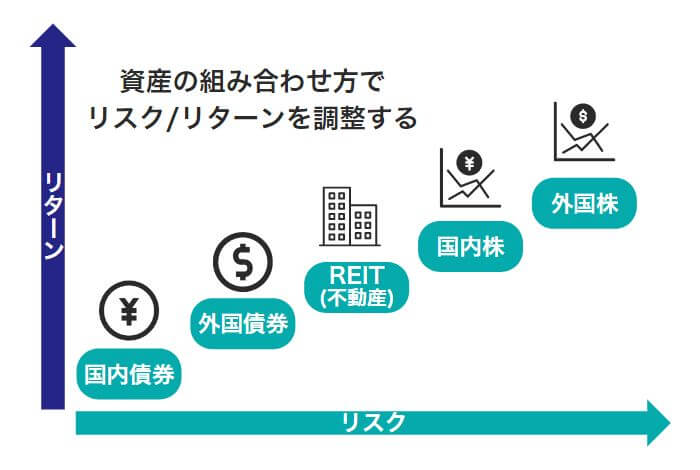

投資先で元本変動型のリスクとリターンは変わる

元本割れのリスクは、投資する商品によって異なります。

たとえば債券型やバランス型の商品は比較的リスクとリターンが低いです。

一方、外国株・国内株やREIT(不動産)に比重を置いた商品のリスクとリターンは高い傾向にあります。

かずき

かずき値動きの大きい商品は高いリターンを期待できる一方、大幅な値下がりする可能性もあるんだね…

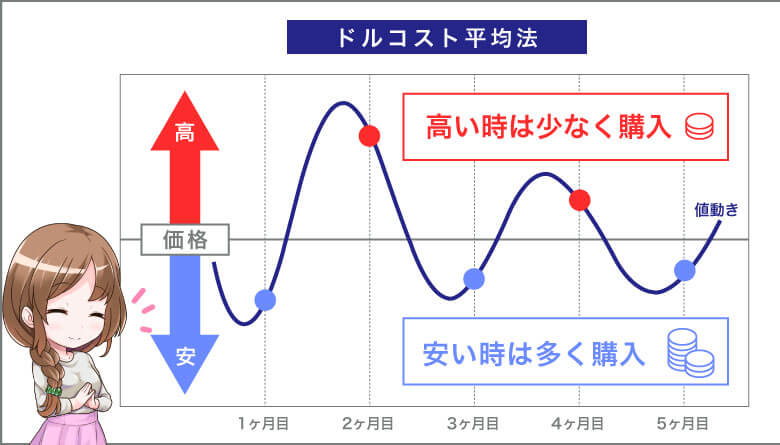

はじめiDeCoは定期的に同じ金額を購入し続けるドルコスト平均法を採用しているので、リスクを低減できるぞ。

ドルコスト平均法とは?

ドルコスト平均法とは、一定の金額で定期的に同じ金融商品を購入する投資手法です。

購入時期を分散することで、金融商品が値下がりしている時には多くの口数を購入し、値上がりしている時には少ない口数を購入でき、リスクを抑えられます。

元本変動型の商品を選ぶ際は、あなたが想定しているリスクとリターンに合わせて、適切な商品を見つけることが大切です。

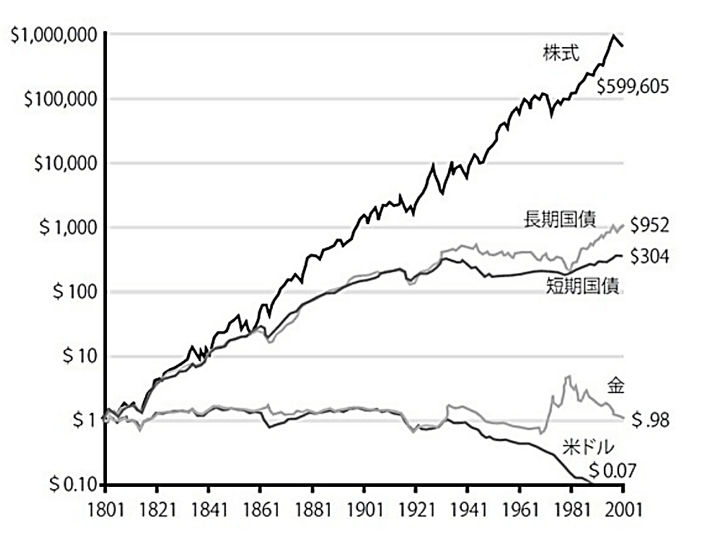

【59万倍】長期的には株式の成長率が高い

過去200年のデータでは下図のように株式に投資したリターンは59.9万倍、債券の投資リターンは952倍となっています。

(出典:「株式投資」(日経BP ジェレミー・シーゲル著))

はじめ

はじめ株式市場はリーマンショックのように世界株式では44%の下落を経験する反面、長期的には右肩上がりの成長を続けているぞ。

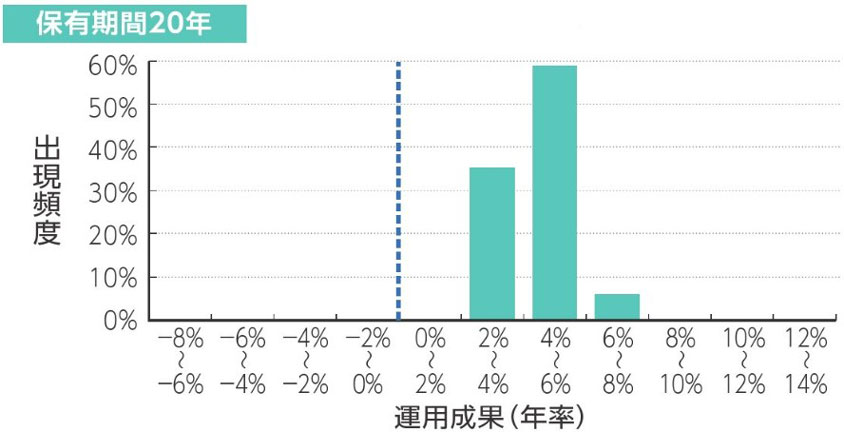

もし20年以上、運用期間を確保できれば平均的なリターンが見込めます。

iDeCoで長期的に老後資金を用意するなら、大きな成長を見込める株式市場への投資がおすすめです。

【確保?変動?】投資商品の選び方

この章では年代別にiDeCoの投資消費の選び方について解説します。

はるか早く始めれば始めるほど長期で運用できるため、リスクをおさえつつ、リターンを大きくとれるよ。

20~40代は変動型で積極的に運用リターンを大きく

運用期間が十分とれる20〜40代は変動型がおすすめです。

20年以上の分散された長期投資はプラスに収まる可能性が高いためです。

たとえば金融庁のつみたてNISA早わかりガイドブックによると、運用期間20年後のバラツキは2~8%に収まります。

参考:金融庁の投資先データ詳細

1985年から2020年の各年に、毎月同額ずつ均等に国内外の株式・債権の買付を行った結果になります。

【投資先】

国内株式:東証株価指数(配当込)

国内債券:NOMURA-BPI総合

先進国株式:MSCIコクサイ・インデックス(円換算ベース)

先進国債券:FTSE世界国際インデックス(除く日本、円ベース)

あくまでも過去の実績をもとにした結果であり、将来の投資成果を保証するものではありません。

はるか時間というリスク分散が効くから、40代までは投資先でリスクを取りやすいわね。

50代は変動型+確保型を組み合わせて、節税メリットを大きく

運用期間が10年程度の50代の方なら、元本確保型や低リスクの商品を組み合わせるのがおすすめです。

運用による利益を狙うのも大切ですが、iDeCoには拠出するだけで所得税が非課税となるメリットがあるためです。

10年後に必ず用意しておいた金額は元本確保で積み上げ、余剰資金を変動型の投資信託とすればバランスの整った人生設計を立てれます。

はじめ年齢的にも収入が最大となり、所得税における非課税のメリットが大きくなるぞ。

変動リスクを受け入れられないなら確保型

決して変動するリスクをとりたくないなら、元本確保型を候補に挙げてもいいでしょう。

ただし元本確保型ではインフレリスクに対応できません。

【インフレリスクとは】

インフレリスクとは、物価が上昇してお金の価値が下がることを意味します。

たとえば、お菓子が現在1つ100円であるならば、将来は同じお金で1つのお菓子が買えなくなる可能性があります。

お金を持っていても物価上昇によって、実際に同じ値段で将来同じものが買えないかもしれません。

はるか最近起こっている電気代や外食の値上がりは、まさしくインフレそのものだね。

はじめインフレが起こると企業の売り上げが増えるから、株価の上昇に繋がる。株式への投資はインフレ対策にむいているぞ。

日銀は長期インフレ目標を2%としており、リスクを取る方針の方が、将来の値上がりに対応した資産形成ができますよ。

変動型商品が元本割れしたときの対処法

この章では変動型商品が元本割れしたときの対処法を3つ、紹介します。

・焦らずに経済状況が落ち着くまで保有する

・資産配分を元本確保型に見直す

・元本変動型の中でも低リスク商品に変更する

はるか広く分散された地域への長期投資は元本割れの確率が低いわ。

焦らずに経済状況が落ち着くまで保有する

投資先が一時的に元本割れを起こしても、落ち込まずに様子を見守りましょう。

資産運用を始める際に覚えておくべきことは、好景気、不景気ともに永遠に続くわけではない事実です。

2000年以降で見てみても、ITバブル崩壊(2000年)、リーマンショック(2008年)、コロナショック(2020年)と3度の暴落を経験しています。

しかしいずれの暴落からも世界経済は立ち上がって成長を続けています。

はじめ上記の暴落からの復帰期間は1年~6年。

長期投資には経済状況が悪化しても景気が回復するまで待つ辛抱強さが求められます。

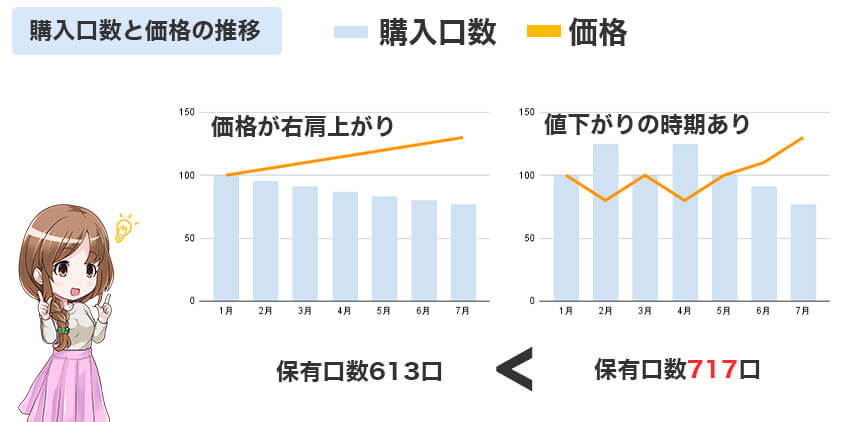

一時的な下落はドルコスト平均法の運用効率をあげる

口数と価格の詳細

購入条件:毎月1万円の定額積立

| 右肩あがり | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 合計 |

|---|---|---|---|---|---|---|---|---|

| 価格 | 100 | 105 | 110 | 115 | 120 | 125 | 130 | |

| 購入口数 | 100 | 95.2 | 90.9 | 87.0 | 83.3 | 80.0 | 76.9 | 613.4 |

| 値下がりあり | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 合計 |

|---|---|---|---|---|---|---|---|---|

| 価格 | 100 | 80 | 100 | 80 | 100 | 110 | 130 | |

| 購入口数 | 100 | 125.0 | 100.0 | 125.0 | 100.0 | 90.9 | 76.9 | 717.8 |

iDeCoは毎月定額で投資を行うため、ドルコスト平均法の恩恵を特に受けやすい点もポイントです。

はるか値下がり時に買い付けを続ければ、次に相場が上昇する時にリターンを得やすくなりますよ。

iDeCoは元々、長期的な資産運用を前提とした制度です。

投資した商品の資産価値が一時的に下落しても、その後、回復する可能性があることを理解し、焦らずに保有し続けることが重要です。

資産配分を元本確保型に見直す

もし自分が許容できる範囲を超える損失を出し、経済状況の回復が見込めない場合、元本確保型の保有比率を高めることを検討しましょう。

元本確保型は損失を最小限に抑えられるため、精神的にも消耗せずに済みます。

はるか元本確保型にもデメリットがあるわ。

詳しくみていきましょう。

元本確保型のデメリット

ただし元本確保型への切り替えにはデメリットが2点あります。

1つ目は景気が回復しても恩恵を受けられない点です。

元本確保型は安定が保証されているため、市場が回復してもリターンを得られません。

2つ目は毎月の口座管理手数料が運用益を上回る点です。

どの金融機関でiDeCo口座を開設しても、下記の運営管理手数料が発生します。

・掛金を拠出する場合:月171円

・拠出しない場合:月66円

元本確保型の商品ではリターンが少なく、手数料負けしてしまいます。

はじめ運営管理手数料は金融機関によって異なるから、商品を選ぶ際は手数料にも目を向けよう。

元本変動型の中でも低リスク商品に変更する

自分が許せる範囲を超えて元本割れが進行してしまう場合は、資産配分の見直しをしてみましょう。

はるか投資対象の中で価格変動リスクは一般的に外国株式が最も高く、次いで国内株式、REIT、外国債券、国内債券の順番です。

たとえばハイリターンを期待して外国株式の資産割合が高い人は、国内債券の比率を高めることで資産全体のリスクを下げられるでしょう。

はじめあなたのリスク許容度に合わせた資産配分を見つけることが大切です。

iDeCoで元本割れしないために心がけるべきこと

この章ではiDeCoで元本割れしないために心がけるべきことを3つ紹介します。

・元本確保型と元本変動型を組み合わせる

・保有期間を延ばす

・ネット証券で手数料を安く抑える

はるか元本割れが不安な方は、1つでもよいので実践してみよう。

元本確保型と元本変動型を組み合わせる

元本変動型と元本確保型を組み合わせた運用方法は、両者の特徴を活かしてリスクを分散する手法です。

元本変動型は成功すれば高いリターンを期待できますが、失敗すると大きな損失を被る可能性があります。

一方、元本確保型は安定した小さなリターンが得られますが、大きな損失を回避できる安全性があります。

かずき

かずき2つの組み合わせにより、元本変動型の損失を元本確保型のリターンでカバーする方針だね。

はじめ元本確保型で着実に資産を積み上げ、元本変動型で高いリターンを追求する戦略により、元本割れのリスクを回避できるぞ。

保有期間を延ばす

元本割れを回避するためには運用期間の延長が有効です。

広く分散された地域への長期投資は右肩あがりの成長を続けているからです。

たとえばiDeCoは原則60歳から受け取れますが、受給開始年齢は75歳まで延長できます。

また掛金の拠出も国民年金被保険者であれば、65歳まで延長が可能です。

はるか60歳以降も会社員や公務員といった65歳未満の方、国民年金に加入している65歳未満の方でも延長できるんだね。

受け取り時期や掛金の拠出期間を延長すれば、長期運用によるリスク分散の効果が高まります。

保有期間を延ばすメリット

iDeCoの利益は保有期間が短いほど少なくなる傾向にあります。

そのため、できるだけ保有期間を延ばすよう心がけましょう。

金融庁の調査によれば、保有期間が5年だと元本割れを起こすケースもあると報告されています。

一方で、前述したように保有期間を20年間に延ばすと資産は2%〜8%プラスになる傾向があります。

はじめ一喜一憂せずに、ゆっくりと長期的な視点で見守ることが安定した資産運用を行うポイントです。

ネット証券で手数料を安く抑える

ネット証券でiDeCoを始めるメリットは、口座管理手数料が他の金融機関よりも安い点にあります。

| 金融機関名 | 運営管理機関手数料 |

|---|---|

| 0円 | |

| 0円 | |

| 0円 | |

| 年間4,620円 | |

| 年間3,120円 | |

| 年間3,108円 | |

| 年間3,720円 |

かずき

かずき銀行だと手数料だけで年間3,000円以上もとられるんだね!

一方で松井証券やSBI証券、楽天証券といったネット証券の口座管理手数料は無料です。

はるかこれからiDeCoを始めたいけど、多くのお金をかけたくない…と思う方にはネット証券でiDeCoを始めるのがよいでしょう。

iDeCoにおすすめのネット証券3選

業界初のインターネット取引企業!老舗の信頼感「松井証券」

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 40本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

動画コンテンツあり | 1株から売買 | 197本 |

- 1918年創業から100年を超える老舗証券会社。

- 長期的に蓄積されたノウハウで、常に新しいサービスを提供

- 初心者向け動画コンテンツが充実!

投資初心者にも嬉しい動画コンテンツ「マネーサテライト」ではじめての投資をサポート。

長い歴史をもつ企業だからこそ、iDeCoの運用も安心して任せられます。

つみたてNISAでも多くの商品が取り揃えられているので、iDeCoからのステップアップもバッチリです!

はるか信託報酬が低いことで有名なeMAXIS SlimシリーズをiDeCoでコンプリートしているのは松井証券だけなのよ。

| 松井証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| eMAXIS Slim全世界株 (オール・カントリー) | 全世界47か国 約2,900社 | 0.05775% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

初心者からプロまで納得のSBI証券!iDeCoからのステップアップもOK!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 37本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

投資情報 メディアあり | 1株から売買 | 205本  |

- 国内株式の個人取引シェアNo.1の人気口座

- 人気の投資信託「eMAXIS Slimシリーズ」にiDeCoで投資できる!

iDeCoはもちろん、つみたてNISA、少額投資も業界最安水準の手数料!

米国株をはじめとした多彩な投資商品を取りそろえているから、投資チャンスを逃しません。

業界をけん引するトップ企業だから、はじめての資産運用でも安心して使える証券口座です。

はじめ総合力が高くバランスのいい証券会社!

iDeCoだけでなく、つみたてNISAや高配当株へステップアップにもおすすめだ!

eMAXIS Slimシリーズでオール・カントリーの取り扱いが無い点には注意しておこう!

| SBI証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| SBI・全世界株式インデックス・ファンド | 全世界47か国 約9,000社 | 0.1022% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

口座開設数900万超の「楽天証券」!iDeCoも任せていいんデス!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 32本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

日経テレコンの 情報を無料観覧 | 1株から売買 | 194本 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 日経テレコンの情報が無料で手に入る!

- iDeCo、つみたてNISA、少額投資、総合力が高いネット証券!

楽天グループの強みは納得のポイント還元!

独自のキャンペーンが豊富で、投資をしながらポイントが貯められるのが魅力です!

業界最大手の楽天証券なら、新制度にもすぐに対応するので、投資チャンスを逃しません!

はるか2024年1月追加された銘柄。「楽天・オールカントリー株式インデックス・ファンド」の信託報酬が低い!

| 楽天証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| 楽天・オールカントリー株式インデックス・ファンド | 全世界70か国 約3,000社 | 0.0561% |

| 楽天・全米株式インデックス・ファンド | 全米約4,000社 | 0.162% |

| 三井住友・DCつみたてNISA・日本株インデックスファンド | 日本約2,100社 | 0.176% |

まとめ | 手数料の安いネット証券で元本割れを防ごう

今回の記事では元本割れのリスクと、iDeCoで元本割れしないために心がけるべきこと3つを解説しました。

手数料負けして元本割れをしないように、手数料の安いネット証券を使うのがiDeCo運用を成功させるポイントですよ。

最後にこの記事のまとめです。

・元本割れをどうしても避けたいなら、元本確保型の商品を選ぼう

・長期で運用するほど、元本割れは起きにくくなる

・ネット証券で手数料を安く抑えて元本割れを防ごう

西山元本割れを防ぐためには長い目で資産運用をすることが大切です。

今日から将来のための準備を始めましょう。

最後までお読みいただきありがとうございました。

iDeCoに関するよくある質問

- 元本割れしにくい、おすすめの証券会社はありますか?

-

手数料負けしないためにも、運営管理手数料が無料のネット証券がいいでしょう。

具体的には松井証券、SBI証券、楽天証券の3社がおすすめです。

- どの商品を選べばいいですか?

-

あなたの年齢や投資のリスク許容度によって、おすすめの商品は変わります。

たとえば20代であればリスク高めの外国株式を中心とした資産配分でもよいでしょう。

一方、50代の場合はローリスクの銘柄を中心とした資産配分がおすすめです。

- iDeCoで元本割れしない方法はありますか?

-

経済の動向によるので、必ず元本割れを避けられる方法はありません。

しかしこの記事では元本割れしないために心がけるべきこととして、下記3つを挙げました。

・元本確保型と元本変動型を組み合わせる

・保有期間を延ばす

・ネット証券で手数料を安く抑える