「iDeCoは5000円だと意味ない?」

「iDeCoを少額で始めるメリットは?」

「iDeCoのデメリットが知りたい!」

このような悩みを解決します。

西山

西山iDeCoでじぶん年金を用意している西山です。

お金が無いからとiDeCoをはじめないのはもったいないですよ!

今回の記事では、月々5,000円の積み立てで得られる節税効果を解説します。

特に少額で始めるのにおすすめな20代や50代の方は、iDeCoのメリットとデメリットを理解して、無駄な税金は1円たりとも払わないようにしましょう。

少額でもiDeCoを活用すれば今年から節税できて、豊かな老後への準備が整いますよ。

- iDeCoは月5,000円でも効果はあるのか

- 5,000円でiDeCoを始めるメリット

- 少額でiDeCoは始めるデメリット

- 【年代別】月5,000円積立のシミュレーション

iDeCoとは自分で用意する年金

iDeCo(イデコ)は自分でお金を積み立てながら、将来の年金を準備するための制度です。

公的な年金に頼らずに、老後の資金を自己準備するための仕組みとなっています。

iDeCoに積み立てたお金は所得控除の対象になるので、節税対策としても魅力があります。

はじめ

はじめ多くの人が使っていて、2023年4月時点の加入者は293.3万人!

毎月約3.9万人が新たに始めているんだ。

iDeCoは月々5,000円の積み立てでも効果アリ

結論からいうと、月5,000円の積み立てでも意味はあります。

なぜなら、iDeCoの持つ節税効果は他の制度と比べてもとても高いからです。

具体的には、iDeCoは掛金全額が所得控除の対象になりますが、生命保険料や地震保険料は所得控除に限度額が設けられているからです。

| 所得控除の名称 | 控除額 |

|---|---|

| iDeCo (小規模企業共済等掛金控除) | 掛金負担額の全額 |

| 生命保険料控除 | 2万以下:支払った全額 2万超4万以下:支払った金額×1/2 + 1万 4万超8万以下:支払った金額×1/4 + 2万 8万超:4万円 |

| 地震保険料控除 | 5万以下:支払った全額 5万超:5万円 |

さらにiDeCoは投資から得られる利益も非課税になるので、長期的に資産を築くのに向いている制度です。

はるか

はるかiDeCoの節税効果はとっても高いわ!

月5,000円でも、年間で6万円の所得控除が受けられるわよ。

保険よりもiDeCoの方が節税できるわね。

はじめ

はじめ年収500万なら、6万の所得控除で1.2万円の節税だ。

少ない金額でもしっかり節税できるから、多くの人が少額ではじめているぞ。

1万円未満で始める人が16.7%いる。

1万円未満の掛金でiDeCoに始める人も多いです。

実際に1万円未満の掛金の人は、全体の16.7%をしめています。

はじめ特に会社員や公務員で少額で始める人が多いんだ。

1万円未満で始める人の78.7%が会社員や公務員といった第二号被保険者にあたるな。

| 全加入者 | 2,824,945人 | |

| 掛金が1万円未満 | 全体 | 471,016人 |

| 第二号被保険者 | 370,860人 | |

最適なiDeCoの積立金額の見つけ方

あなたにとってベストなiDeCoの積立金額を見つけるには、以下の項目を考慮する必要があります。

- 経済状況

- 目標金額

- リスク許容度

iDeCoで運用している資金は原則60歳にならないと引き出せません。

子どもの学費や、親の介護で急にお金が必要になってもiDeCoに積み立てたお金は活用できないのです。

はるか年収や支出、生活費を含めて、あなたにあった掛金を設定するのが重要よ。

金融庁が提供するライフプランシミュレーションも活用するのがオススメね!

5,000円でiDeCoを始めるメリット

5,000円でiDeCoを始めるメリットは以下の3つです。

- 少額でも節税メリットがある

- 先取りで資産を貯める習慣ができる

- 自分の目で投資先を選ぶ力がつく

はじめiDeCoのメリットを使って、自動でお金を働かせる仕組みを作れば資産に差がつくぞ!

順にみていこう。

少額でも節税メリットがある

月5,000円のiDeCoの掛金分は、所得から控除され、所得税と住民税が減るメリットがあります。

年間6万円をiDeCoに拠出しているので、その全額(6万円)が所得から控除されるのです。

はるか

はるか年収400万円の人なら、以下の表のとおり節税額は6万円の15%、9,000円分の税金が減るわ。

賢く資産を増やすためにも、iDeCoを使うのは重要よ。

| iDeCo利用あり | iDeCo利用なし | |

|---|---|---|

| iDeCoによる所得税軽減額 | 3,000円 | 0円 |

| iDeCoによる住民税軽減額 | 6,000円 | 0円 |

| 合計減税額 | 9,000円 | 0円 |

先取りで資産を貯める習慣ができる

先取りで資産を貯める習慣ができるのも少額でiDeCoを始めるメリットです。

iDeCoは毎月一定金額を積み立てる制度なので、無理なく資産を積み上げるのに向いています。

金額の大小ではなく、お金を働かせる仕組みを持つこと自体に価値がありますよ。

かずき

かずき先取り貯金は貯金の成功率を大きく高める効果があるよ。

投資分は最初からなかったお金と考えれば、コツコツお金が貯まるね。

自分の目で投資先を選ぶ力がつく

少額でiDeCoを始めれば、自分の目で投資先を選ぶ力が養われます。

その理由は、iDeCoは自分で投資先を決める資産形成の制度だからです。

自分の将来を考えてあなた自身が運用先を選択するので、人生を生き抜くために必要なお金の知識がつきますよ。

はるか運用先の選択やリスク管理を、あなた自身が行うのよ。

勉強の過程で、投資知識や考え方が身に付けられるわ。

おすすめの運用先や機関の選び方はこの記事で学べるわよ!

少額でiDeCoを始めるデメリット

少額でiDeCoを始めるデメリットは次の2つです。

- 60歳まで引き出しできない

- 手数料の負担割合が大きくなる

順に詳しく解説しますね。

60歳まで引き出しできない

iDeCoのデメリットは、運用資金が60歳まで引き出せない点です。

iDeCoは年金の準備を目的とした制度なので、60歳を迎えるまで資金を引き出せません。

子どもの学費や、親の介護といったライフイベントにはiDeCo以外で準備しましょう。

はじめあくまでもiDeCoは自分の年金を用意するための制度だぞ!

手数料の負担割合が大きくなる

掛金額が少ないと手数料の割合が増えるのもデメリットです。

なぜなら、iDeCoには一定の手数料がかかるため、掛金額が少ないと手数料の負担割合が高くなるのです。

| 手数料 | 投資金額(6万円)に対する 手数料の割合 | |

|---|---|---|

| 1年目 | 4,881円 | 8.1% |

| 2年目以降 | 2,052円 | 3.4% |

はるか手数料以上のリターンがないと手数料負けするリスクがあるわ。

節税額も含めてリターンを得るのが大切になるわよ。

【年代別】月々5,000円積み立て運用シミュレーション

月々5,000円の積み立てを年利5%で運用したシミュレーションは以下の表の通りです。

年齢に応じた投資期間別にシミュレーションしたので、あなたの年齢の場所を見てくださいね。

| 開始年齢 | 投資期間 | 運用成績 (年利5%) | |

|---|---|---|---|

| 月5,000円積立 | 月1万円積立 | ||

| 20歳 | 40年 | 766万円 | 1,532万円 |

| 25歳 | 35年 | 570万円 | 1,141万円 |

| 30歳 | 30年 | 418万円 | 835.7万円 |

| 35歳 | 25年 | 299万円 | 598.0万円 |

| 40歳 | 20年 | 206万円 | 412.7万円 |

| 45歳 | 15年 | 134万円 | 268.4万円 |

| 50歳 | 10年 | 77.6万円 | 155.9万円 |

| 55歳 | 5年 | 34.0万円 | 68.3万円 |

かずき

かずき20代で月1万円を積み立てると、1千万円を超えるんだね!

はるか運用年数が長くなるほど、少額でも資産額が大きくなるので運用を早く始めるのが大切だわ。

節税額のシミレーション

会社員の節税額のシミュレーションは以下表のとおりです。

| 積立額 | 節税額/年 | |

|---|---|---|

| 5,000円積立 | 1万円積立 | |

| 年収300万 | 9,000円 | 18,000円 |

| 年収500万 | 12,000円 | 24,000円 |

| 年収700万 | 18,000円 | 36,000円 |

年収額が増えるほど、iDeCoで節税できる金額が大きくなるのが表からわかります。

はじめ高年収の人ほど、所得税の税率があがるから、控除で取り戻せるお金が増えるんだ!

年収が増える年代こそ、iDeCoの活用がおすすめだぞ。

少額でのiDeCoに向いているのは20代と50代

20代と50代の人が少額でiDeCoを始めるのに適しています。

なぜなら、少額でのiDeCoの恩恵を特に受けやすいのが20代と50代だからです。

【少額運用に向いている理由】

20代:長期間の積立ができ、複利効果で資産を増やしやすい。

(月5,000円でも年利5%35年で運用すれば570万円に成長する)

50代:所得が高いため節税効果を受けやすく、リタイアに向けた資金形成の助けになる。

(月5,000円でも年収700万なら1万8千円の節税になる)

はじめ30代や40代もiDeCoを使うメリットは大きいぞ。

年収が伸びやすい時期なので、生活水準を維持したまま、昇給分でiDeCoの投資をするのもオススメだな!

まだまだリスクがとれる30代40代は、少額と言わずにガッツリとiDeCoを活用しないともったいないですよ。

【どっちが得?】iDeCoと他の節税・投資手段を比較

かずき

かずき少額でもiDeCoが節税効果が高いのはわかったけど、他にも将来に備える手段ってないのかな?

はじめ60歳以降に使う年金として準備するならiDeCoは最強だ!

60歳までに使うお金を柔軟に用意するための制度もあるから、使い分けが肝心だな。

将来に向けて、お金を用意するための制度はiDeCo以外にも沢山の選択肢があります。

それぞれ、使い勝手や節税メリットが異なるので、特徴をしって使い分けましょう。

つみたてNISAとの比較

iDeCoと同様に運用で得られた利益が非課税となる制度に「つみたてNISA」があります。

毎月コツコツと積み上げる仕組みも同じなので、どちらを優先的に利用するか迷う方が多い制度です。

はるかiDeCoは節税効果が高いのがメリットね。

一方で60歳まで引き出せないので、自由度が低いのがデメリットよ。

| iDeCo | つみたてNISA | |

|---|---|---|

| 投資手法 | 毎月積立投資 | 毎月積立投資 |

| 引き出し制限 | 原則60歳から | なし |

| 制度利用手数料 | あり | なし |

| 節税効果 | ①掛金が全額所得控除 ②投資の利益が非課税 ③受取時に税制優遇あり | ・投資の利益が非課税 |

好きなタイミングで引き出す自由度が欲しいならつみたてNISAを使うのが良いでしょう。

定期預金との比較

将来に確実にお金を残す手段として「定期預金」と「iDeCo」を比較してみましょう。

月々5,000円を20年間積み立てたケースだと、資産の差は84万円になります。

| iDeCo | 定期預金 | |

|---|---|---|

| 年利 | 5% | 0.10% |

| 積立額 | 120万円 | 120万円 |

| 利益 | 85.5万円 | 1.2万円 |

| 元利合計 | 205.5万円 | 121.2万円 |

| 税金 | 0円 | 2,437円 |

| 節税効果 | あり | なし |

| リターン | 高い | 低い |

| リスク | 元本割れリスクあり | 元本割れリスク無し |

はるかiDeCoは定期預金に比べて、リスクがある一方でより高いリターンが期待できるわ。

節税効果があり、税金が取り戻せるのもメリットね。

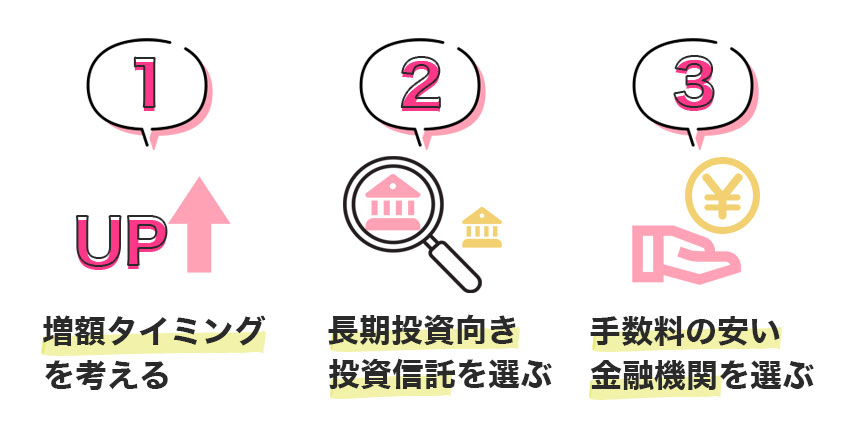

少額でのiDeCo運用を成功させるコツ

少額投資でiDeCoを始める際のコツは以下の3つです。

- 掛金の増額タイミングを考えておく

- より良いiDeCoの運用先や運用商品を選ぶ

- 手数料を最大限抑えた金融機関を選ぶ

はじめ上記を理解しておくだけで、将来的な資産額はガラっと変わるぞ!

順に詳細を見ていこう!

掛金の増額タイミングを考えておく

少額から始めた場合、どこかのタイミングで掛金を増やせるように計画しておくのが大切です。

その理由は、長期的な資産形成には積み立て額の増加が必要だからです。

はるかiDeCoは5,000円でも節税効果は大きいわ。

だけど、将来の年金だと思うと用意できる金額が少し心もとないの。

掛金を5,000円から1万円に買えるだけで資産額は2倍になるわよ。

| 年齢 | 投資期間 | 5,000円積立 | 1万円積立 |

|---|---|---|---|

| 20歳 | 40 | 766万円 | 1,532万円 |

| 25歳 | 35 | 570万円 | 1,141万円 |

| 30歳 | 30 | 418万円 | 835.7万円 |

| 35歳 | 25 | 299万円 | 598万円 |

| 40歳 | 20 | 206万円 | 412.7万円 |

| 45歳 | 15 | 134万円 | 268.4万円 |

| 50歳 | 10 | 77.6万円 | 155.9万円 |

| 55歳 | 5 | 34.0万円 | 68.3万円 |

はじめiDeCoの積み立て額は簡単に変更できる。

収入アップに合わせて増額も検討しよう!

より良いiDeCoの運用先や運用商品を選ぶ

運用商品は、あなたのリスク許容度と目標金額、手数料から考えるのが大切です。

なぜなら、運用商品によって投資先や手数料が異なり、最終的な資産額に直結するからです。

かずきたとえば、運用期間が30年以上でリスクが取れるなら、株式に分散投資するのがオススメだよ。

具体的には幅広い投資先に低コストで投資できるeMAXIS Slimシリーズが人気の投資信託だね。

| eMAXIS Slim国内株式 (TOPIX) | ||||

| eMAXIS Slim国内リート | ||||

| eMAXIS Slim先進国株式 | ||||

| eMAXIS Slim米国株式 (S&P500) | ||||

| eMAXIS Slim全世界株式 (除く日本) | ||||

| eMAXIS Slim全世界株式 (オール・カントリー) |

はるかeMAXIS Slimシリーズは低コストがウリの投資信託よ。

特にeMAXIS Slim全世界株式は#Twitter Fund of the Year 2022では2位に7倍のスコアで優勝していて、投資家から圧倒的な人気を得ている投資信託だわ。

手数料を最大限抑えた金融機関を選ぶ

運営管理手数料の低い金融機関を選ぶのもiDeCo成功のコツです。

その根拠は、運営管理手数料が低いと、長期でのリターンが高くなるからです。

たとえば、楽天証券では無料の手数料も、ろうきんでは年間3,720円、20年で74,400円も支払わなくてはなりません。

| 金融機関 | 運営管理手数料 | |

|---|---|---|

| 1年間 | 20年間 | |

| 0円 | 0円 | |

| 3,720円 | 74,400円 | |

はじめ手数料の差がジワジワ利益を減らしてしまうぞ。

楽天証券のように管理手数料が無料のネット証券でiDeCoを始めるのがオススメ!

| 金融機関名 | 運営管理機関手数料 |

|---|---|

| 0円 | |

| 0円 | |

| 0円 | |

| 年間4,620円 | |

| 年間3,120円 | |

| 年間3,108円 | |

| 年間3,720円 |

iDeCoにオススメの証券会社3選

業界初のインターネット取引企業!老舗の信頼感「松井証券」

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 40本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

動画コンテンツあり | 1株から売買 | 197本 |

- 1918年創業から100年を超える老舗証券会社。

- 長期的に蓄積されたノウハウで、常に新しいサービスを提供

- 初心者向け動画コンテンツが充実!

投資初心者にも嬉しい動画コンテンツ「マネーサテライト」ではじめての投資をサポート。

長い歴史をもつ企業だからこそ、iDeCoの運用も安心して任せられます。

つみたてNISAでも多くの商品が取り揃えられているので、iDeCoからのステップアップもバッチリです!

はるか信託報酬が低いことで有名なeMAXIS SlimシリーズをiDeCoでコンプリートしているのは松井証券だけなのよ。

| 松井証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| eMAXIS Slim全世界株 (オール・カントリー) | 全世界47か国 約2,900社 | 0.05775% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

初心者からプロまで納得のSBI証券!iDeCoからのステップアップもOK!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 37本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

投資情報 メディアあり | 1株から売買 | 205本  |

- 国内株式の個人取引シェアNo.1の人気口座

- 人気の投資信託「eMAXIS Slimシリーズ」にiDeCoで投資できる!

iDeCoはもちろん、つみたてNISA、少額投資も業界最安水準の手数料!

米国株をはじめとした多彩な投資商品を取りそろえているから、投資チャンスを逃しません。

業界をけん引するトップ企業だから、はじめての資産運用でも安心して使える証券口座です。

はじめ総合力が高くバランスのいい証券会社!

iDeCoだけでなく、つみたてNISAや高配当株へステップアップにもおすすめだ!

eMAXIS Slimシリーズでオール・カントリーの取り扱いが無い点には注意しておこう!

| SBI証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| SBI・全世界株式インデックス・ファンド | 全世界47か国 約9,000社 | 0.1022% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

口座開設数900万超の「楽天証券」!iDeCoも任せていいんデス!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 32本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

日経テレコンの 情報を無料観覧 | 1株から売買 | 194本 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 日経テレコンの情報が無料で手に入る!

- iDeCo、つみたてNISA、少額投資、総合力が高いネット証券!

楽天グループの強みは納得のポイント還元!

独自のキャンペーンが豊富で、投資をしながらポイントが貯められるのが魅力です!

業界最大手の楽天証券なら、新制度にもすぐに対応するので、投資チャンスを逃しません!

はるか2024年1月追加された銘柄。「楽天・オールカントリー株式インデックス・ファンド」の信託報酬が低い!

| 楽天証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| 楽天・オールカントリー株式インデックス・ファンド | 全世界70か国 約3,000社 | 0.0561% |

| 楽天・全米株式インデックス・ファンド | 全米約4,000社 | 0.162% |

| 三井住友・DCつみたてNISA・日本株インデックスファンド | 日本約2,100社 | 0.176% |

まとめ 少額でもお金を働かせる仕組みに価値アリ!

今回の記事ではiDeCoを5,000円で始めても意味ないのかを解説しました。

5,000円でも資産が築けて、節税メリットがあると分かったのではないでしょうか。

最後にこの記事の内容をおさらいしましょう。

- iDeCoは月5,000円の積み立てでも資産形成できる

- 月5,000円、年間6万円でも節税効果はある

- iDeCoはつみたてNISAや定期預金に比べて節税効果が高い

- 掛金額が少ないと手数料の割合が増えるのはデメリット

- どこかのタイミングで掛金を増やすように計画する

西山iDeCoは優れた節税効果のある投資制度です。

早く始めるほどお得が長続きするので、将来のためにいち早く準備をしておきましょうね。

最後までご覧いただきありがとうございました。

iDeCoは5000円だと意味ない?でよくあるQ&A

- iDeCoは月5,000円でも節税メリットはある?

-

はい。iDeCoには所得控除のメリットがあります。毎月5000円投資した場合でも、年間60,000円の投資が所得から控除されるので、節税効果があります。

- 月5,000円からiDeCoを始めたらどのくらいお金が増えますか?

-

iDeCoのリターンは選んだ商品やマーケットの状況によるため、一概には言えませんが、年利5%のリターンを想定すると、30年で418万円に増える計算となります。(元本180万円)

- 5,000円のiDeCo投資は初心者でもできますか?

-

はい。少額からでも始められるiDeCoは、投資に慣れる良い制度です。また、金額が少ないため、投資に関するリスクも比較的低いです。