「FIREを達成するにはいくら必要なのか知りたい」

「FIREを目指すには何から始めればいいの?」

「夫婦や子どもがいる家族でもFIREは目指せる?」

こんな悩みを解決する記事です。

FIREを目指したいけど、「資産がどれくらいあれば安心して退職できるのか」は最も切実な問題ですよね。

この記事では、生活費の25倍といわれているFIREの資金計画の根拠や、資金を準備する方法と手順、FIREに失敗しない対策まで解説しています。

あなたが安心してFIREできるように、ぜひ最後まで読んでみてくださいね。

西山

西山まずはゴールを確認してスタート地点に立つことが大事です。

自由な暮らしを目指して、第一歩を踏み出しましょう!

FIREは生活費の25倍の資産が必要

FIREを達成するには、生活費の25倍の資産が必要です。

生活費の25倍の資産を平均4%で運用できれば、資産運用の収益だけで生活費を確保できるからです。

たとえば生活費が年間300万円かかる方は、7,500万円を年平均4%で運用できればFIREを達成できます。

資産運用で得る収益が生活費を上回るようになれば、FIRE達成になりますよ。

FIREの大前提!4%ルールとは

4%ルールとは、アメリカのトリニティ大学のグループが発表した「トリニティスタディ」と呼ばれる研究結果から生まれました。

トリニティスタディは「安全な引き出し率」を研究しており、退職時に運用している資産を毎年4%ずつ生活費として取り崩しても、95%以上の確率で30年後の資産が0にならないという結論が出ました。

つまり退職するときに5,000万円の運用資産があるなら、4%にあたる200万円以内で1年間生活すれば、30年後も資産をなくさずに済むということです。

4%という数字は、アメリカの株価成長率7%から物価上昇率(インフレ率)3%を引いた数字で導きだされています。

そして運用資産の4%が生活費として必要ということは、逆算すると、元の資産は生活費の25倍が必要という結論になります。

はじめ

はじめ生活費の25倍の資産を用意して、毎年4%ずつ取り崩して生活する。

これがFIREのゴールになるな。

世帯人数別の生活費を把握しておこう

世帯人数別の生活費がどれくらいか、総務省の家計調査結果から見てみましょう。

| 1人暮らし | 2人暮らし | 4人暮らし | |

|---|---|---|---|

| 1ヶ月の平均支出 | 12.6万円 | 19.6万円 | 22.9万円 |

| 生活費1年分 | 151.2万円 | 235.2万円 | 274.8万円 |

| FIREに必要な資産目安 | 3,780万円 | 5,880万円 | 6,870万円 |

かずき

かずき夫婦や子どもがいても必要な金額は多くなるけど、FIREは目指せるんだね。

はるか

はるか諦めずにまずは自分の生活費を確かめてみましょう。

ゴールを確かめて、1歩ずつ進んでいくのが大切よ。

FIREを目指すには投資が必須!お金に働いてもらおう

FIREに必要な資産を貯蓄だけで用意するのは、かなり大変です。

資産を投資に回し、お金にも働いてもらうのが資産形成の近道です。

貯蓄と投資(利回り4%)の資産増加の違いを表で比べてみましょう。

| 毎月5万円貯蓄 | 毎月5万円投資 | 差額 | |

|---|---|---|---|

| 1年 | 60万円 | 61万円 | +1万円 |

| 5年 | 300万円 | 331万円 | +31万円 |

| 10年 | 600万円 | 736万円 | +136万円 |

| 15年 | 900万円 | 1,230万円 | +330万円 |

| 20年 | 1,200万円 | 1,833万円 | +633万円 |

かずき

かずき長い時間お金に働いてもらうと、20年で633万も差が開くんだね。

はじめ投資の成績は上下するからキレイな右肩上がりにはならないが、年4%の利回りは十分現実的な数字だぞ。

複利の力でお金に働いてもらうのがFIREへの近道だ。

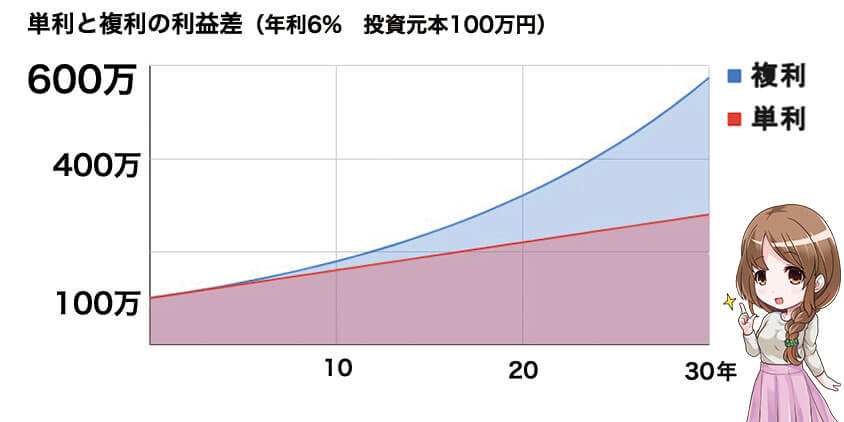

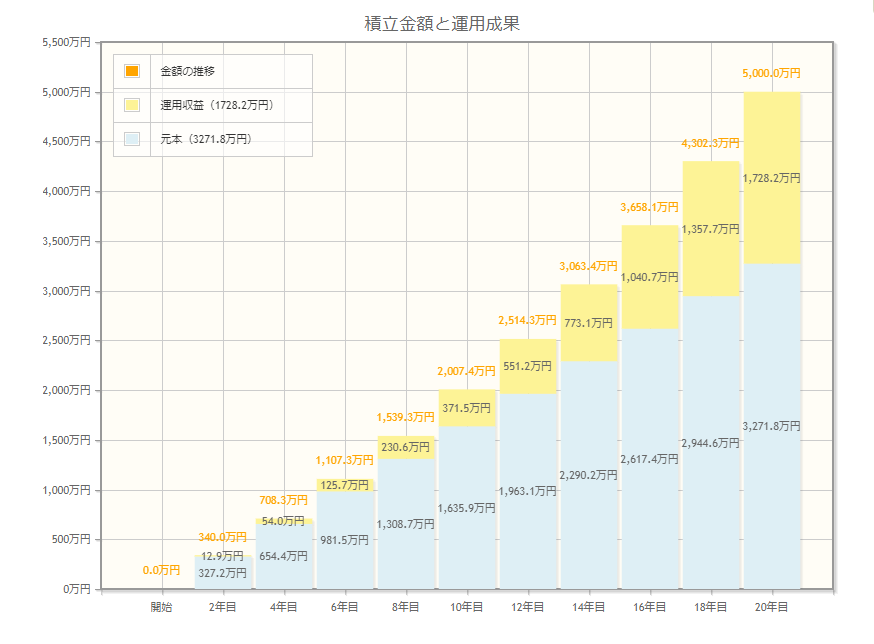

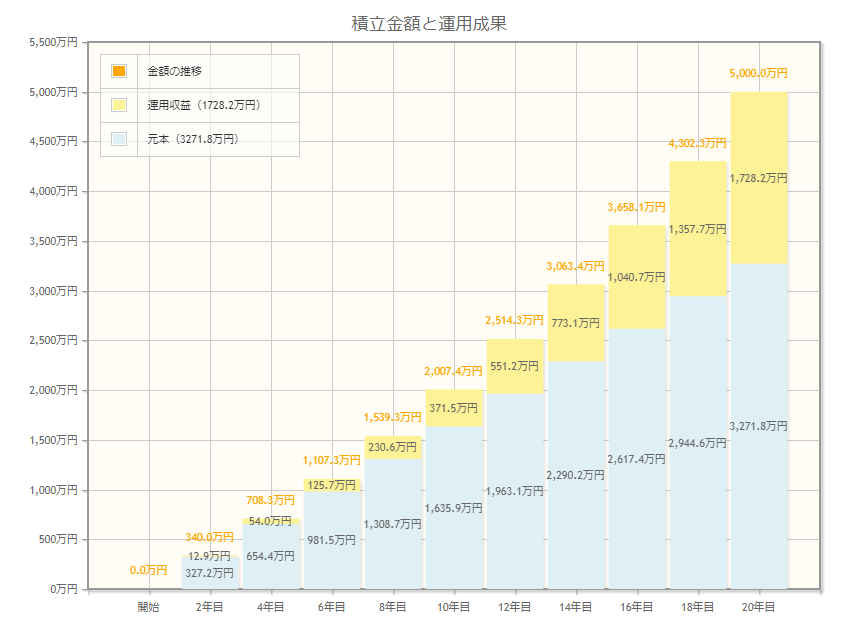

資産が加速的に増える複利の仕組み

複利とは、金利で増えたお金を再投資することで、加速的に運用効率を上げる仕組みです。

たとえば100万円を年利6%で運用すると、1年目での運用結果は106万円ですよね。

2年目はこの106万円に6%で運用できるので、運用成績は112.36万円になります

運用益が投資元本に組み込まれるので、雪だるま式に資産が増加するのが複利の魅力です。

【ゴール別】FIRE達成のために必要な投資額はいくら?

かずき

かずき投資が大事なのはわかったけど、どれくらい投資すればいいの?

はじめ現在30歳で、年間の生活費が200万円の人を例にして、ゴール別に投資額をシミュレーションしてみよう。

- 生活費200万円×25=5,000万円の資産が必要

- 投資は年4%の利回りと仮定する

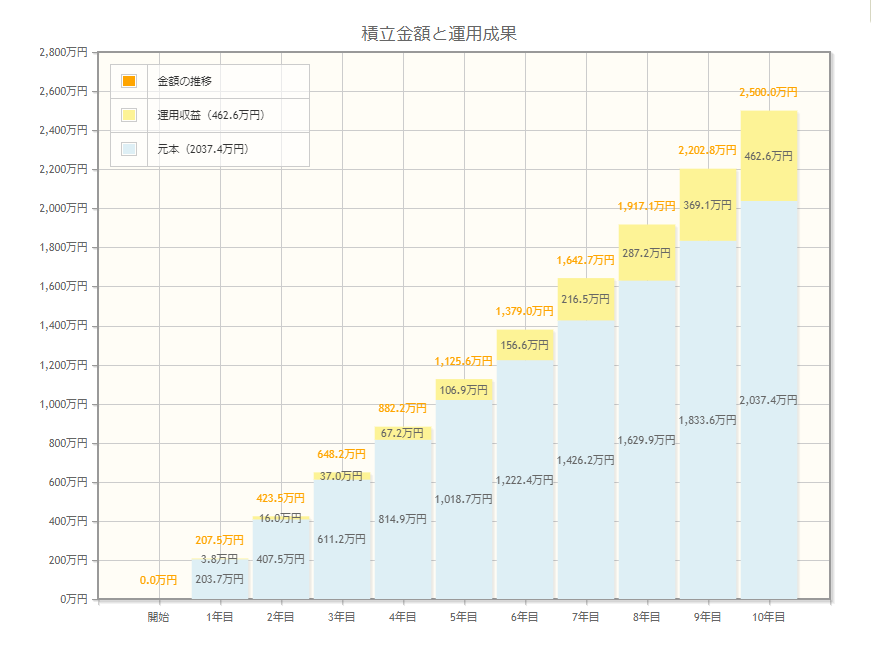

【10年】40歳でFIREを達成する場合

今回の条件で40歳FIREを目指す場合、月339,559円の投資が必要です。

FIREまでの期間が短く、複利の力が発揮されにくいため投資額が多くなります。

運用期間が10年だと、資産もなかなか育たないんだね。

もう少し長く投資をして、50歳でFIREを達成した場合を見てみましょう。

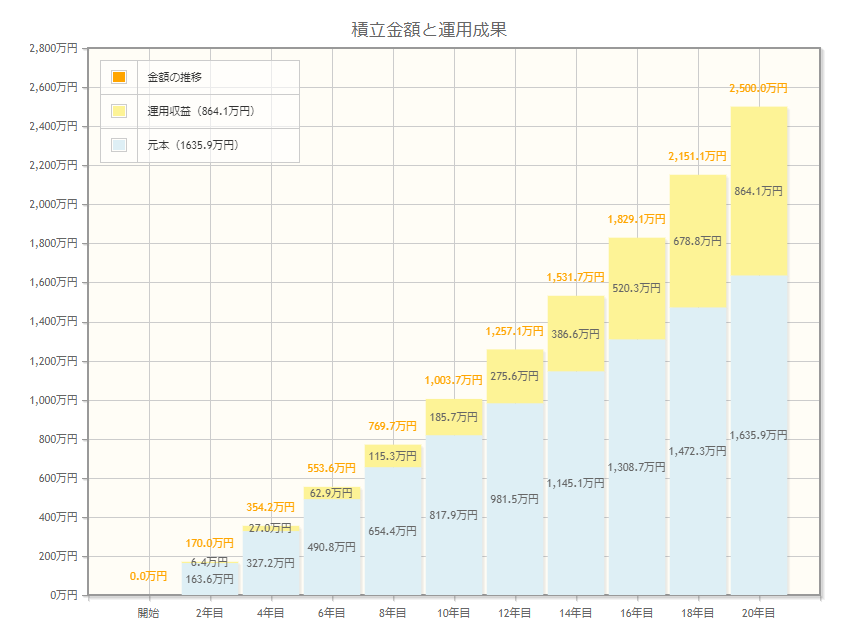

【20年】50歳でFIREを達成する場合

今回の条件で50歳FIREをする場合、月136,323円の投資が必要です。

複利の力が大きくなり、必要な投資額もグッと下がりました。

60歳でFIREする場合も見てみましょう。

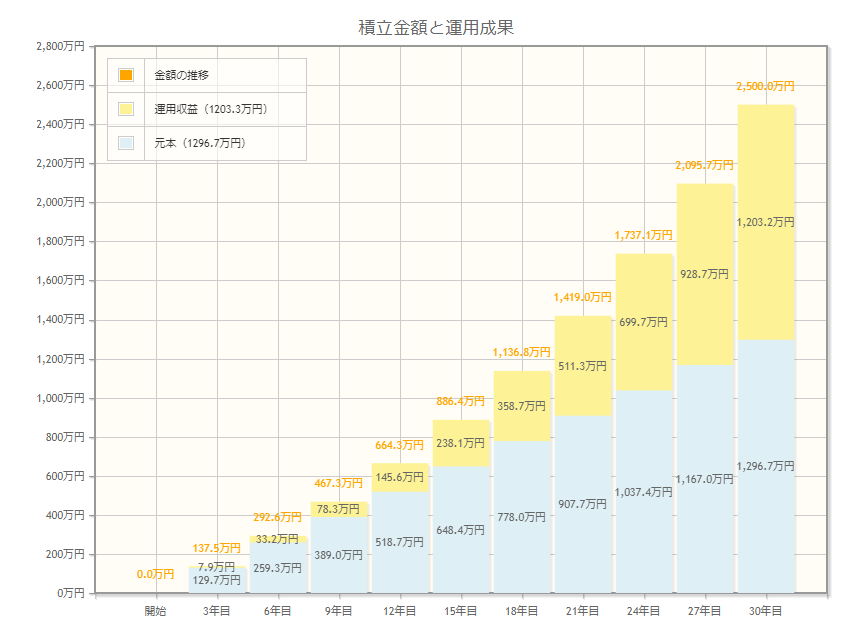

【30年】60歳でFIREを達成する場合

60歳でFIREを達成する場合、月72,041円が必要です。

30年間投資を続けると、FIREに必要な投資額がかなり下がります。

月7万円の投資を続けるのは僕には難しいかな。

それにもっと早く自由な時間を作れるようになりたい!

はじめ

はじめそれなら必要な資産が半分になるサイドFIREがおすすめだ。

サイドFIREについては次で解説するぞ。

FIREがきついならサイドFIREを目指そう

サイドFIREとは生活費の半分を金融資産の切り崩し、もう半分を働いて生活することです。

生活費の半分は働いて得るため、FIREに必要な金融資産も半分でOKになります。

はるか完全なFIREでなくても、働く時間が半分になれば自由な時間も大幅に増えるわ。

サイドFIREの場合に必要な投資額を年齢別で見てみましょう。

- 生活費100万円×25=2,500万円の資産が必要

- 投資は年4%の利回りと仮定する

40歳でサイドFIREを達成する場合

今回の条件で40歳サイドFIREを目指す場合、月169,780円の投資が必要です。

| FIREの場合 | サイドFIREの場合 |

|---|---|

| 月339,559円 | 月169,780円 |

かずき投資期間が10年だと、サイドFIREでも投資額が多いね。

はじめ早く達成したいなら投資額を上げるか、生活費を下げる必要があるな。

生活費を下げる方法は後ほど解説するぞ。

50歳でサイドFIREを達成する場合

今回の条件で50歳サイドFIREを目指す場合、月68,162円の投資が必要です。

| FIREの場合 | サイドFIREの場合 |

|---|---|

| 月136,323円 | 月68,162円 |

かずき50歳で自由な時間が手に入るなら、月68,000円も頑張れるかも。

はじめFIREと比べると目指しやすい投資額になったな。

60歳でサイドFIREを達成する場合

60歳でのサイドFIRE達成なら月36,020円の投資が必要になります。

| FIREの場合 | サイドFIREの場合 |

|---|---|

| 月72,041円 | 月36,020円 |

かずき月36,000円なら無理なく目指せそう!

サイドFIREを達成するために、何から始めればいいのかな?

はじめまずは生活費の見直しをするのが大切だ。

今からサイドFIREを目指す方法を次で解説するぞ。

サイドFIREを目指す4つの手順

サイドFIRE達成するために「生活費の見直し」から始めましょう。

生活費の見直しで大事なのは、生活費を切り詰めるのではなく、無駄な出費を見つけて削ることです。

はじめ生活費を年200万円から年150万円に減らした場合の投資額の違いを見てみよう。

| 達成年齢 | 生活費200万円 | 年間生活費150万円 | 差額 |

|---|---|---|---|

| 40歳 | 169,780円 | 127,335円 | 42,445円 |

| 50歳 | 68,162円 | 51,121円 | 17,041円 |

| 60歳 | 36,020円 | 27,015円 | 9,005円 |

はるか

はるかサイドFIREを早く目指したい方ほど、生活費見直しの効果が高いのがわかるわね。

ここからは実際に何から始めればいいのか順に見ていきましょう。

①生活費の把握

まずは1ヶ月の生活費を把握しましょう。

生活費を把握しないと、不要な費用を見つける作業ができないからです。

家計簿アプリにクレカを登録して、クレカで生活費の支払いをすると手間なく把握できます。

はじめ3ヶ月分の生活費データが集まったら、次へ進もう

②不要な費用を見直す

生活費の把握ができたら、不要な費用がないか探してみましょう。

とくに毎月かかる固定費は、一度見直すと効果がずっと続きます。

あなたの生活に必要なのかよく考えて、見直ししてくださいね。

はるか表にある固定費がとくに大きな支出になるので、優先して確認してね。

| 見直し効果の高い固定費 | 見直し例 |

|---|---|

| 住居費 | 家賃の安い場所への引っ越し 家主との家賃交渉 |

| 光熱費 | 電気、水道、ガスの会社やプランを見直す |

| 通信費 | 格安SIMを利用する 最適な通信量のプランに変更する |

| 保険料 | 自分に必要な保険なのか? 適切な補償内容なのか? |

| サブスク代 | 利用していないサービスがないか確認 |

| 車両費 | カーシェアやレンタカーの利用 |

③投資を始める

生活費の見直しで浮いたお金は投資に回して、お金にも働いてもらいましょう。

これから投資を始める方は、ネット証券会社で投資信託の積み立てから始めるのがおすすめです。

投資額はいつでも変更できるので、無理のない範囲で始めればOKですよ。

はじめ具体的な投資方法とおすすめの証券会社は後ほど解説するぞ。

④副業を始める

本業とは別に副業を始めると3つのメリットがあります。

【3つのメリット】

・副業の収入で投資額をアップできる

・サイドFIRE後の収入源になる

・仕事の内容を自分で自由に選べる

副業が軌道に乗れば、サイドFIREではなくFIREも目指せます。

パソコン1台でできる副業も多いので、FIREを目指してチャレンジしてみましょう。

FIREにおすすめの投資法

FIREを目指して投資を始めるなら、知ってほしいお得な制度があります。

- 新NISAの活用

- インデックスファンドへのクレカ積立

2つの制度を利用して、FIREを目指しましょう!

新NISAの活用

新NISAとは、投資で得た利益が非課税になる制度です。

本来であれば投資で得た利益には20.315%の税金がかかります。

具体的には、投資で100万円利益が出ると、約20万円の税金がかかるのです。

新NISAを活用して投資をすれば、まるまる100万円が手元に残るので、FIRE達成後の生活費を確保しやすくなりますよ。

はじめ新NISAの非課税枠は1,800万円の上限がある。

上限を超える額の投資は特定口座(税金がかかる口座)での運用になるので覚えておこう。

インデックスファンドのクレカ積立

数ある投資方法の中でFIREにおすすめなのは、インデックスファンドのクレカ積立です。

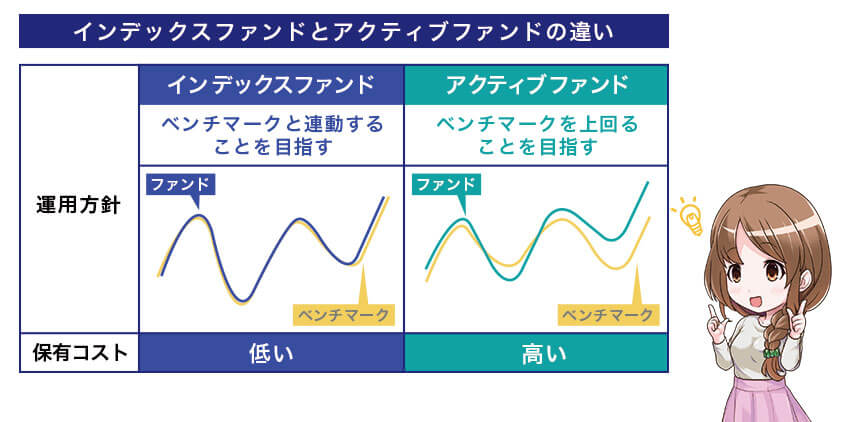

インデックスファンドとは

インデックスファンドとは、インデックス(株価指数)と連動したファンド(投資信託)のことです。

投資信託には大きく2つあります。

- インデックスファンド(株価指数と同じ成績を目指す)

- アクティブファンド(株価指数よりも良い成績を目指す)

| メリット | デメリット | |

| インデックスファンド | ・手数料が低い ・株価指数とほぼ同じ動きをするため初心者でも状況がわかりやすい | 短期間ではリターンを得にくい |

| アクティブファンド | ・株価指数を上回る運用益が出る可能性がある ・テーマや目的に沿ったファンドの種類が豊富 | ・手数料が高い ・投資成績が安定しにくい |

はるかFIREを目指すなら、手数料が低く株価指数全体に投資できるインデックスファンドがおすすめよ。

インデックスファンドは手数料が低く、簡単に分散投資ができるため、投資初心者からおすすめできる投資先です。

また、インデックスファンドの購入にクレカを利用できる証券会社を選べば、購入金額に応じてポイントを受け取れます。

インデックスファンドをクレカで積立購入して、ポイントをもらいながらお得に投資を始めましょう!

はじめ一度クレカで積立設定をすれば、自動で手間なく投資を続けられるのもメリットだ。

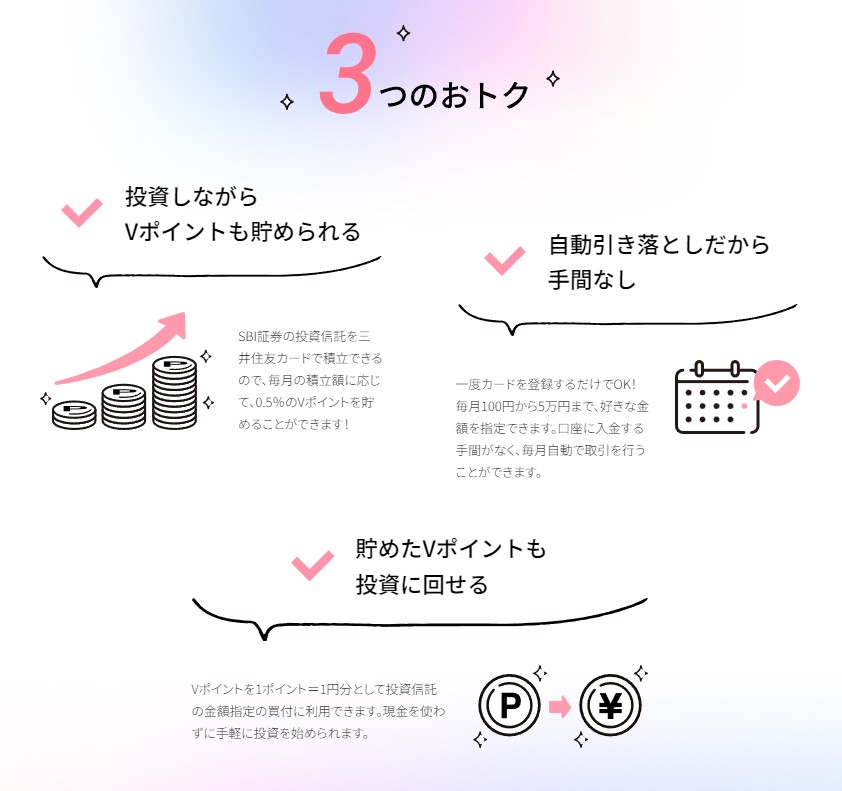

FIREを目指すならSBI証券と三井住友カード(NL)がおすすめ

FIREを目指してクレカ積立を始めるなら、SBI証券と三井住友カード(NL)の組み合わせがおすすめです。

SBI証券で三井住友カード(NL)を使って投資信託を購入すると、Vポイントが貯まるからです。

貯めたVポイントは投資信託の購入に使えるので、FIRE達成に向けて資産形成を加速できます。

SBI証券と三井住友カード(NL)の組み合わせで、FIREを目指しましょう。

はるか生活費の支払いも三井住友カード(NL)にまとめると、Vポイントがザクザク貯まるわ。

クレカの支払いが月9万円を超える方は、クレカ積立のポイント付与率が高い三井住友カード ゴールド(NL)も検討してみてね。

はじめ三井住友カードのスマホアプリには家計簿がついているから、生活費の把握にもピッタリだぞ。

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超  |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

![SBI証券[旧イー・トレード証券]](data:image/svg+xml,%3Csvg%20xmlns='http://www.w3.org/2000/svg'%20viewBox='0%200%200%200'%3E%3C/svg%3E)

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

【三井住友カード(NL)】ならSBI証券でつみたて投資のポイントが貯まる!

| ポイント還元率 | 国際ブランド | 付帯保険 |

| 0.5%~7%※ | Visa Mastercard | 海外旅行傷害保険 最高2000万円 |

| 年会費 | 専用アプリ | 追加カード |

永年無料 | Vpassアプリ | ETCカード、家族カード |

※注釈

- スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

- iD、カードの差し込み、磁気取引は対象外です。

- 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

- 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

- 通常のポイントを含みます。

- ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります

- 特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

- Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

- ナンバーレスカード&Vpassアプリでの管理で安心安全

- 対象のコンビニ・飲食店でのスマホのタッチ決済でポイント最大7%還元※

- 学生ポイント※の対象会員なら、ポイント還元率がさらにアップ!

お得なキャンペーン開催中!

![]()

発行枚数は100万枚突破の大人気のナンバーレスカードです。

年会費は永年無料!利用情報はアプリで一括管理できるから、いつどこで使ったかスマホで確認できて便利!

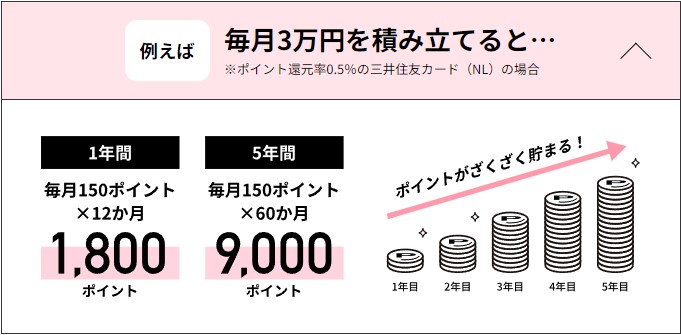

SBI証券の投資信託を三井住友カード(NL)で積み立てると、積立額の0.5%のVポイントが毎月貯まります。※

毎月9万円以上使うなら三井住友カード ゴールド(NL)が圧倒的オススメ

| 年会費(税込) | ポイント還元率 | 付帯保険 |

5,500円 年間100万円利用で翌年以降永年無料※3 | 0.5~7%※1 | 海外・国内旅行傷害保険 最高2,000万円 ショッピング保険 最高300万円 |

| 発行スピード | 申込可能年齢 | 貯まるポイント |

| 最短10秒 ※即時発行ができない場合があります。 | 満18歳以上 ※ご本人に安定継続収入のある方(高校生は除く) | Vポイント |

| 追加可能カード | 電子マネー | 公式サイト |

| ETCカード 家族カード | iD(専用)、PiTaPa WAON、Apple Pay Google Pay | 公式サイト |

- 対象のコンビニ・飲食店でのスマホのタッチ決済でポイント最大7%ポイント還元※1

- 最短10秒でカード番号が即時発行※2

- 年間100万円の利用で翌年以降ずーっと年会費無料※3

※注釈

※1

- スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

- iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

- 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

- 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

- 通常のポイントを含みます。

- ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

- Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※2

・※即時発行ができない場合があります。

※3

・年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

三井住友カード ゴールド(NL)は年間100万円を利用すれば、翌年以降の年会費がずっとタダ!(※3)

国内主要空港でラウンジが無料で利用できて、旅行傷害保険も海外・国内最高2,000万円が利用付帯されます。

三井住友カード ゴールド(NL)で購入した商品が壊れたり、盗まれても最高300万円まで補償されるので、旅行先でのトラブルや少し大きな買い物でも超安心です!

さらに!申し込み後最短10秒でカード番号を即時発行できるので、すぐにネットショッピングを楽しめます。(※2)

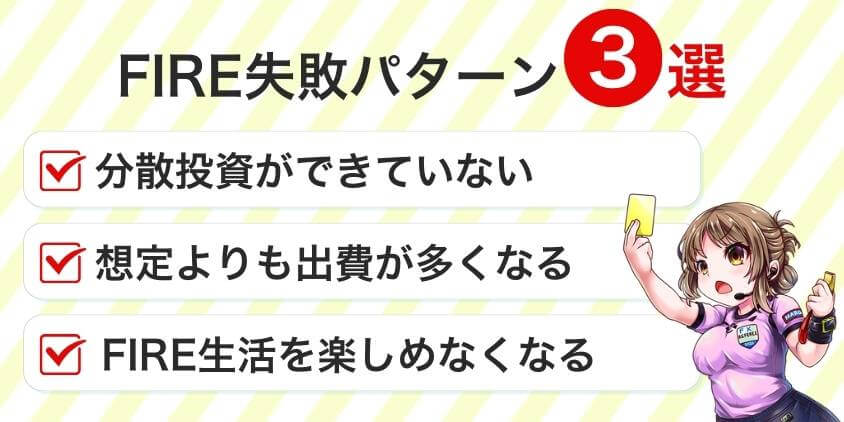

【事前にチェック】FIREに失敗するパターン3選

FIREには失敗しやすくなる3つのパターンがあります。

- 分散投資ができていない

- 想定していたよりも出費が多くなる

- FIRE生活を楽しめなくなる

事前に失敗パターンを確認して、楽しいFIRE生活を送れるように準備しましょう。

分散投資ができていない

FIREに必要な資産を分散投資できていない方は失敗しやすくなります。

市場が暴落した際に、資産を大きく失ってしまうからです。

投資信託のように複数の株式や債券を組み合わせた商品であれば、一部の資産が値下がりしても、他の資産の値上がりでダメージが少なくなります。

集中投資ではなく、分散投資でFIREを目指しましょう。

想定していたよりも出費が多くなる

生活環境の変化や、一時的な大きな出費で想定したよりも出費が多くなるパターンです。

出費が増えて資産を多く取り崩すと、FIRE継続が難しくなってしまいます。

FIRE達成のための生活費とは別に、生活防衛資金としてお金を用意しておくと安心ですよ。

はじめ生活費の3ヶ月〜6ヶ月分の防衛資金があると、生活環境の変化や一時的な出費があっても対応しやすくなるぞ。

FIRE生活を楽しめなくなる

いざFIRE生活を始めると、仕事の充実感や人間関係の希薄から、孤独を感じてしまうケースがあります。

社会との繋がりがなくなってしまうと、自由な時間を持て余してしまいます。

FIREの準備中から、同じくFIREを目指している方との繋がりや趣味を通じて、人との繋がりも大事にしておきましょう。

はるか今の時代はSNSで仲間を見つけるのも難しくないわ。

FIRE達成に向けてのモチベーション維持にも役立つので、今から繋がりを作っていきましょう。

まとめ SBI証券×三井住友カード(NL)を活用してFIREへの1歩を踏み出そう!

ここまでFIREに必要な資金はいくら必要なのかについて解説してきました。

今回の記事のまとめです。

・FIREに必要な資金は生活費の25倍

・運用している資産の4%で生活すれば、95%以上の確率で資産は0にならない

・FIRE達成が難しく感じる方はサイドFIREを目指そう

・SBI証券と三井住友カード(NL)の投信積立でFIREの資金を作る

・FIREに失敗しないために、3~6ヶ月分の生活防衛資金を作る

・FIRE後の生活を楽しむために、SNSで繋がりを作っておく

西山私もFIREを目指しているうちの1人です。投資はFIREへの第一歩!

自由な生活を目指して、一緒に頑張りましょう!

最後まで記事を読んでいただき、ありがとうございました。

FIRE達成にはいくら必要かについてよくある質問

- FIRE達成に必要な資金はいくらですか?

-

生活費の25倍の資産が必要です。引退時の資産を4%ずつ取り崩せば、95%以上の確率で資産がなくなりません。

- FIRE達成するための資金はどうやって貯めればいいの?

-

SBI証券で三井住友カード(NL)を利用した投信積立がおすすめです。新NISAを利用して非課税運用するとさらに効果的です。

- FIREで失敗しないために必要なことはなんですか?

-

急な出費に耐えられるように3~6ヶ月分の生活防衛資金を用意しておきましょう。