「iDeCoの始め方が知りたい!」

「iDeCoをスムーズに始めたい!」

「iDeCoを始める金融機関の選び方は?」

このような悩みを解決します。

iDeCoの申し込みってめんどくさそうですよね。手続きは郵送だけで済むので簡単ですよ。

西山

西山2022年度は51万人の方がiDeCoで将来の準備を始めています!

私は節税効果を期待して2019年にiDeCoを始めました。

優れた節税効果があるiDeCoは、老後の資産を準備する最適な制度です。

この記事ではiDeCoを始める際の手続きや、加入時の金融機関の選び方を解説します。

iDeCoは長期で運用するので、最初が肝心です。苦しい老後を避けるためにも、iDeCoをうまく活用して資産形成の第一歩を踏み出しましょう。

- iDeCoの始め方

- 【職業別】iDeCoの始める前の注意点

- iDeCoでの運用商品・金融機関の選び方

iDeCoの始め方5STEP

iDeCoを始めるためのステップは次の通りです。

- ステップ1:加入資格を確認する

- ステップ2:掛金を決める

- ステップ3:運用商品を決める

- ステップ4:金融機関を決める

- ステップ5:口座開設を申し込む

かずき

かずき順にチェックして、iDeCoの始め方を確認しようね。

ステップ1:加入資格を確認する

まずはiDeCoに加入できる資格があるかを確認します。

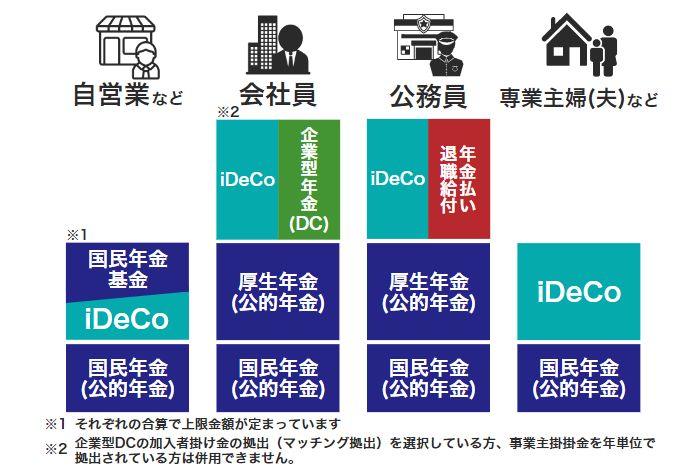

加入資格は20歳以上60歳未満で、国民年金や厚生年金などの公的年金に加入している方が対象です。

加入資格に応じて、掛金の限度額が異なるので、あなたの上限がいくらなのかを把握してくださいね。

はるか

はるか加入資格や限度額は、iDeCo公式サイトから簡単に診断できるわよ。

まずは加入資格を確認してね。

ステップ2:掛金を決める

次に毎月の掛け金を決めます。

iDeCoの最低掛金は5,000円からで、1,000円単位で設定できます。

月々の上限額は加入資格に応じて上限がきまるので、範囲内で設定しましょう。

はじめ

はじめ掛金は60歳になるまで引き出せないので、無理のない範囲で掛金を設定するのが大切なんだ。

ステップ3:運用商品を決める

iDeCoでは運用する商品を自分で決めます。

運用する商品の選択は、リターンやリスクに大きく影響するので非常に大切です。

具体的な投資商品を選ぶ際は、以下3つのポイントが抑えられている投資商品を選びましょう。

- 手数料が割高ではないか

- 長期運用向けの商品か

- 投資先が分散されているか

はじめ

はじめ運用商品を選ぶ際は、手数料をしっかり見るのが大切なんだ。

インデックスファンドのように低コストで投資先が分散されている投資信託がオススメだぞ!

ステップ4:金融機関を決める

運用商品を選んだら、次に金融機関を選びます。

各金融機関で取り扱い商品や手数料が異なるので、比較して選ぶのが大切です。

かずき金融機関ごとに異なる手数料は、運用管理手数料だけだよ。

運用管理手数料が無料のネット証券を選ぶのがオススメだね!

| 金融機関名 | 運営管理機関手数料 |

|---|---|

| 0円 | |

| 0円 | |

| 0円 | |

| 年間4,620円 | |

| 年間3,120円 | |

| 年間3,108円 | |

| 年間3,720円 |

ステップ5:口座開設を申し込む

最後に選んだ金融機関のウェブサイトや店舗で、iDeCoの口座開設手続きを行います。

必要書類を揃えて申し込みを行い、審査が通れば口座開設が完了し、iDeCoの積立が始まります。

はるか

はるか提出する書類は各加入資格に応じて異なるわ。

資料請求時に自分の資格を間違えないように確認してね。

はじめ審査期間は約2か月。

節税できる機会を逃さないように、早めに申し込もう!

【職業別】iDeCoの始める前の注意点

職業別にiDeCoを始める前の注意点を解説します。

・会社員編

・公務員編

・専業主婦(主夫)編

はるかそれぞれの職業によって始めるときの注意点が変わるの。

あなたの職業に合わせてチェックしてね!

会社員編

会社員は企業年金がある場合に、月額の掛金上限が変わるので注意が必要です。

iDeCoへの加入条件を満たしているか勤務先の人事や総務に確認しておきましょう。

また加入時は、会社に記入してもらう「事業主の証明書」の提出が必要になります。

はるか加入資格の確認時に、勤め先の年金制度を確認する必要があるわ。

会社の担当者がiDeCoに詳しくない場合には、公式サイトのパンフレットを持って行くと話がスムーズに進むわよ。

公務員編

公務員は掛金の上限金額が1.2万円までと少ない点に注意が必要です。

老後の年金としてiDeCoだけで備えるには、少し心もとないです。

たとえば、月1.2万円の積立を年利3%で20年間続けても最終的に394万円しか貯まりません。

はじめiDeCoだけでは老後の備えとしてはかなり心細いんだ。

つみたてNISAを組み合わせて準備すると老後も安心だぞ!

| iDeCoのみ | iDeCo+つみたてNISA | |

|---|---|---|

| 年利 | 3% | 3% |

| 積立額/月 | iDeCo:1.2万円 | iDeCo:1.2万円 つみたてNISA:3.3万円 計4.5万円 |

| 元本 | 288万円 | 1080万円 |

| 運用益 | 106万円 | 397万円 |

| 最終積立金額 | 394万円 | 1,477万 |

かずき

かずきつみたてNISAを併用すると、老後に準備できるお金が1,000万円を超えるんだね!

主婦(主夫)編

専業主婦は所得控除の対象にならない点に注意しましょう。

収入がないと所得控除が使えないので、iDeCoの節税メリットが活かしきれないのです。

パートなどで収入がある方なら課税所得が押さえられてお得なので、収入がある方のみ使うのが良いでしょう。

はじめ専業主婦ならつみたてNISAの方がオススメだぞ。

いつでもおろせるから、子供の学費を準備するのに使えるんだ!

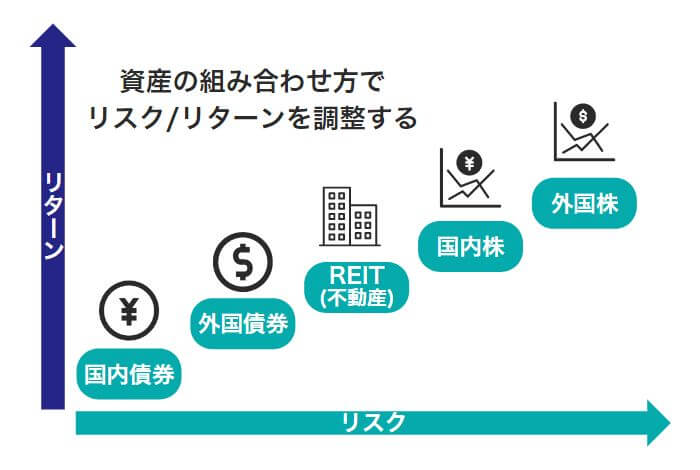

【運用商品の選び方】投資信託がおすすめの理由

iDeCoでの運用商品は投資信託型の商品がオススメです。

- 定期預金よりも投資信託型の方がリターンが高い

- 投資信託の中でもインデックファンドは手数料が安い

- リスクとリターンのバランス調整ができる

かずき以上が投資信託やがオススメの理由だよ。

順番に見ていきましょう。

定期預金よりも投資信託の方がリターンが高い

定期預金は安定性が高いですが、リターンが低いです。

一方で投資信託はリスクを取るので、より高いリターンが期待できます。

ゆうちょ銀行やみずほ銀行の大口の定期預金でも金利は0.002%と、ほとんど利益が出ない状況なので、資産運用をするならリスクを取ってリターンを追求するのが良いでしょう。

はるか

はるか金利が0.002%だと1,000万円預けても、利息は200円・・・

定期預金はほぼリターンはないと言えるわね。

なお元本保証型の商品をiDeCoで買うと、手数料負けする可能性も高くなるので、オススメできません。詳しくは以下の記事で解説しています。

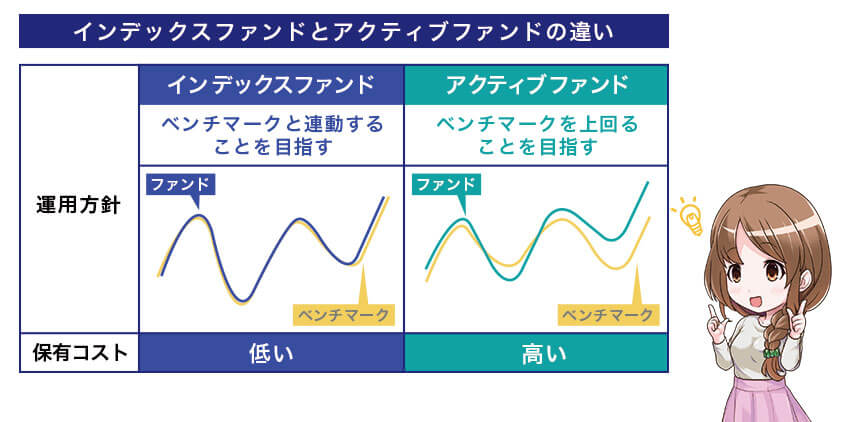

投資信託の中でもインデックスファンドはコストが低い

投資信託には大きく2種類あり、その中でもインデックスファンドが初心者にもオススメです。

インデックスファンド:ベンチマーク(指数)への連動を目指す投資信託。手数料が安い。

アクティブファンド:ベンチマーク(指数)を上回る成績を目指す投資信託。手数料が高い。

インデックスファンドは特定の企業や業界への投資ではなく、市場全体への分散投資でリスクを抑え、市場平均と同じリターンを目指す投資商品になります。

はじめ

はじめアクティブファンドに比べて運用コストが低いのがポイントだぞ。

長期的に安定した運用を目指すなら、手数料の安いインデックスファンドがオススメなんだ!

リスクとリターンのバランスを踏まえた商品選びが大切

投資はリスク許容度や運用期間に応じて、リスクとリターンのバランスを踏まえた商品選びが大切です。

一般的にリスクが高いほど目指せるリターンも高く、リスクが低いほどリターンも低くなります。

あなたのリスク許容度や投資期間を踏まえたうえで、バランスの良い商品選びが長期的な資産形成に繋がるのです。

かずき投資期間が長く、リスクが取れるなら長期投資向けのインデックスファンドが良いね。

あなたの投資期間から最適な運用商品を選ぼう!

iDeCoを始める金融機関の選び方

iDeCoを始める際の金融機関選びのポイントは次の2点です。

・銀行よりもネット証券のほうが手数料が安い

・投資信託のラインナップと保有コストを確認する

無駄な手数料を支払うと、老後に使えるお金に10万以上の差がつきます。

順番に見ていきましょう。

【手数料比較】大手銀行よりもネット証券の方がお得

大手銀行とネット証券の比較は以下のとおりです。

| 安心感 | 運営管理手数料 | 商品ラインナップ | |

|---|---|---|---|

| ネット証券 | 対面での相談なし | 無料 | 30本超 |

| 大手銀行 | 対面相談あり | 月数100円~ | 10~30程度 |

大手銀行は安心感がある一方で、商品ラインナップや手数料面でネット証券が優れています。

かずきネット証券は運用商品の選択肢が豊富で、手数料も低いのが特徴だね。

手数料が低いネット証券を選ぶのがポイントになるよ。

低コストな商品ラインナップの比較

信託報酬0.2%の低コストな商品のラインナップで金融機関を比較した結果は以下のとおりです。

| iDeCo 取扱商品数 | 信託報酬 0.2%以下商品 | 運営管理機関 手数料 | |

|---|---|---|---|

| 40 | 17本 | 0円 | |

| 37 | 14本 | 0円 | |

| 32 | 8本 | 0円 | |

| 10 | 0本 | 年間4,620円 | |

| 24 | 3本 | 年間3,120円 | |

| 34 | 0本 | 年間3,108円 | |

| 18 | 8本 | 年間3,720円 |

はるかネット証券の方が商品ラインナップも多く、信託報酬が安い商品も多いわ。

手数料が安い商品を選べるネット証券会社を選ぶのが良さそうね。

【金融機関と投資信託選び】 プロが選ぶベストな組み合わせ

オススメの金融機関と投資信託を紹介します。

はるか投資のプロの目線でベストな組み合わせを解説するので、ぜひ参考にしてね。

オススメの投資信託と金融機関

結論からいうと、以下表の組み合わせがオススメです。

投資信託と金融機関ともに、手数料が安いのが決め手です。

はじめ長期投資なら手数料が低いネット証券で、低コストの商品を買うのがオススメなんだ。

低コストで有名なeMAXIS Slimシリーズは、Fund of the Year 2022のランキングでTOP5に3本も選ばれているぞ!

| オススメ | 選ばれた理由 | |

|---|---|---|

| 投資信託 | eMAXIS Slimシリーズ | ・手数料の安く長期投資で人気の商品 ・Fund of the Year 2022でTOP5中3本がeMAXIS Slimシリーズの商品 |

| 金融機関 | ネット証券 | ・運用管理手数料ゼロ |

はるかネット証券でもeMAXIS Slimシリーズの取扱いに違いがあるわ。

iDeCoを始める前に、運用したい商品があるかの確認も忘れないでね!

| eMAXIS Slim国内株式 (TOPIX) | ||||

| eMAXIS Slim国内リート | ||||

| eMAXIS Slim先進国株式 | ||||

| eMAXIS Slim米国株式 (S&P500) | ||||

| eMAXIS Slim全世界株式 (除く日本) | ||||

| eMAXIS Slim全世界株式 (オール・カントリー) |

【金融機関別】iDeCoの加入方法

金融機関ごとに口座開設方法は少しずつ異なりますが、オンラインでの口座申し込みが現在の主流です。

時間がない人でも届いた書類を記入して送付するだけで、簡単に口座開設ができますよ。

松井証券のiDeCo加入方法

Webサイトから資料請求を行います。この時iDeCoの利用状況や本人情報を入力するので、事前に準備しておくとスムーズです。

【資料請求入力項目】

・iDeCo利用状況

・本人情報

・引き落とし先金融機関(任意)

・掛け金の配分

はじめどの商品で運用するかを申し込み時点で決めておかないといけない。

運用商品は口座開設後にいつでも変更できるぞ。

はるかeMAXIS Slimシリーズで一番リスク分散がきいているのは全世界株よ。

松井証券のiDeCo商品番号だと022番ね!

加入申込書類が届いたら、必要事項を記入のうえ、同封の封筒を使って返送します。

かずき資料を送ってから1カ月〜2カ月程度審査があるよ。

資料を送ったらしばらく待ちだね。

加入審査完了後、以下の書類が届きます。

書類に記載されている加入者口座番号(口座番号)とインターネットパスワードは、運用状況の確認に必要になるので大切に保管しましょう。

【加入完了後に送付される書類】

・個人型確定拠出年金確認通知書

・口座開設のお知らせ

・コールセンター/インターネットパスワードの設定のお知らせ

SBI証券のiDeCo加入方法

SBI証券は資料請求のうえ、ネット上で手続きします。事前に加入診断と必要書類の確認を済ませてから、資料請求の申し込みを行ってください。

Webサイトから資料請求を行います。資料請求にあたり、iDeCoの利用状況や本人情報などを入力するので、事前に準備しておくと良いですよ。

はじめSBI証券は資料請求時に運用先を決めなくてもいいぞ。

ジックリ商品を選びたいなら、SBI証券がおすすめだ。

加入申込書類が届いたら、必要事項を記入のうえ、同封の封筒を使って返送します。

かずき会社員や公務員が勤務先に書いてもらう書類も、SBI証券に返送するよ。

加入資格等の確認が終わったら、各種通知書が郵送されます。

はるか下記のとおり申し込みのタイミングによって、郵送のタイミングが異なるわ。

到着までしばらく待ちましょう。

【ID・パスワード発送スケジュール】

毎月20日の前日までに申し込み : 翌月中旬に発送

毎月20日から月末営業日までの申し込み : 翌々月中旬に発送

iDeCoにおすすめのネット証券3社

業界初のインターネット取引企業!老舗の信頼感「松井証券」

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 40本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

動画コンテンツあり | 1株から売買 | 197本 |

- 1918年創業から100年を超える老舗証券会社。

- 長期的に蓄積されたノウハウで、常に新しいサービスを提供

- 初心者向け動画コンテンツが充実!

投資初心者にも嬉しい動画コンテンツ「マネーサテライト」ではじめての投資をサポート。

長い歴史をもつ企業だからこそ、iDeCoの運用も安心して任せられます。

つみたてNISAでも多くの商品が取り揃えられているので、iDeCoからのステップアップもバッチリです!

はるか信託報酬が低いことで有名なeMAXIS SlimシリーズをiDeCoでコンプリートしているのは松井証券だけなのよ。

| 松井証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| eMAXIS Slim全世界株 (オール・カントリー) | 全世界47か国 約2,900社 | 0.05775% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

初心者からプロまで納得のSBI証券!iDeCoからのステップアップもOK!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 37本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

投資情報 メディアあり | 1株から売買 | 205本  |

- 国内株式の個人取引シェアNo.1の人気口座

- 人気の投資信託「eMAXIS Slimシリーズ」にiDeCoで投資できる!

iDeCoはもちろん、つみたてNISA、少額投資も業界最安水準の手数料!

米国株をはじめとした多彩な投資商品を取りそろえているから、投資チャンスを逃しません。

業界をけん引するトップ企業だから、はじめての資産運用でも安心して使える証券口座です。

はじめ総合力が高くバランスのいい証券会社!

iDeCoだけでなく、つみたてNISAや高配当株へステップアップにもおすすめだ!

eMAXIS Slimシリーズでオール・カントリーの取り扱いが無い点には注意しておこう!

| SBI証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| SBI・全世界株式インデックス・ファンド | 全世界47か国 約9,000社 | 0.1022% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

口座開設数900万超の「楽天証券」!iDeCoも任せていいんデス!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 32本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

日経テレコンの 情報を無料観覧 | 1株から売買 | 194本 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 日経テレコンの情報が無料で手に入る!

- iDeCo、つみたてNISA、少額投資、総合力が高いネット証券!

楽天グループの強みは納得のポイント還元!

独自のキャンペーンが豊富で、投資をしながらポイントが貯められるのが魅力です!

業界最大手の楽天証券なら、新制度にもすぐに対応するので、投資チャンスを逃しません!

はるか2024年1月追加された銘柄。「楽天・オールカントリー株式インデックス・ファンド」の信託報酬が低い!

| 楽天証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| 楽天・オールカントリー株式インデックス・ファンド | 全世界70か国 約3,000社 | 0.0561% |

| 楽天・全米株式インデックス・ファンド | 全米約4,000社 | 0.162% |

| 三井住友・DCつみたてNISA・日本株インデックスファンド | 日本約2,100社 | 0.176% |

まとめ iDeCoを上手に活用し、将来に備えよう

この記事ではiDeCoを始める際の手続きや、加入時の金融機関の選び方を解説しました。

金融機関や投資信託の選び方まで網羅的に紹介したので、iDeCoを始める準備ができたのではないでしょうか。

最後にこの記事の内容をまとめます。

- iDeCo開始前には加入資格や掛金の限度額を確認する

- 定期預金よりも投資信託の方がリターンが高い

- 投資信託はインデックスファンドがオススメ

- ネット証券とeMAXIS Slimシリーズが良い組み合わせ

優れた節税効果があるiDeCoは、老後の資産を準備する最適な制度です。

西山今のうちに老後のための種まきをしておきましょう。

最後まで記事を読んでいただきありがとうございました。

iDecoの始め方でよくあるQ&A

- iDeCoの始め方は?

-

iDeCoを始めるためのステップは次の通りです。

・ステップ1:加入資格を確認する

・ステップ2:掛金を決める

・ステップ3:運用商品を決める

・ステップ4:金融機関を決める

・ステップ5:口座開設を申し込む - iDeCoを始めるならどこ?

-

iDeCoを始めるなら、ネット証券がオススメです。運営管理手数料が無料で、低コストの商品のラインナップも多いからです。

- iDeCoはいつから始めるべきか?

-

できる限り早く始めた方が長い期間積立ができるので、資産形成には有利です。iDeCoは20歳以上65歳未満の国民年金加入者で、条件を満たせばiDeCoに加入できます。