「つみたてNISAのリスクって何?」

「元本割れはしないの?」

「もし暴落がきたらどうしたらいいの」

このような悩みを解決する記事です。

結論、つみたてNISAは投資なのでリスクがあります。

西山

西山投資歴9年の西山です。

つみたてNISAを「リスクがあるから始めない」と言うのはもったいないですよ!

この記事では、つみたてNISAのリスクを洗い出し、その対策を解説します。

記事の後半ではさらに一歩踏み込んで、暴落時の備えや、長期投資成功のコツも紹介しています。

この記事を読めば資産を築くだけでなく、守る方法もわかるようになりますよ。

- つみたてNISA のリスクと対策

- つみたてNISA のデメリット・メリット

- 積立投資を成功させる5つのコツ

- つみたてNISAに向いている証券口座

つみたてNISA のリスク

つみたてNISAは長期で資産を築くために国が用意した節税制度ですが、リスクももちろんあります。

つみたてNISA運用で意識すべきリスクは以下の3つです。

- 元本割れのリスクがある

- 目標金額に届かないリスクがある

- 暴落に巻き込まれるリスクがある

かずき

かずき元本割れや暴落・・怖いな。

はじめ

はじめリスクを理解すれば怖くないぞ。

それぞれ詳しく解説していこう。

元本割れのリスクがある

つみたてNISAでの投資には元本割れのリスクがあります。

つみたてNISAで買える投資商品は、株式や債券を組み合わせた投資信託だからです。

株式や債券の割合は投資信託により異なるので、値動きの仕方は多少変わりますが、基本的に株価が下がると投資信託の価格も下がります。

つみたてNISAでの積立投資でも、元本を割るリスクがあるのは抑えてきましょう。

はじめ

はじめとはいえ、過去の歴史からは15年以上の長期投資の成績はプラスに収まっているぞ。

目標金額に届かないリスクがある

つみたてNISAで投資した結果、予定していたの目標金額に届かない可能性があります。

投資シミュレーションで設定するリターンは、あくまでも長期で運用したケースでの平均値を使うからです。

たとえばeMaxisslim全世界株の2017年5月末から2022年4月末までの騰落率は-12.2から56.5%とかなりばらついており、毎年安定したリターンが出るわけではありません。

投資リターンには振れ幅があるので、目標金額に届かないケースも想定して運用しましょう。

はるか

はるかリスクにもリターンにも波があるのね。

暴落に巻き込まれるリスクがある

つみたて NISA は長期投資になるので、投資中に暴落に巻き込まれる可能性があります。

米国株式市場は過去95年の間に20%以上の暴落を9回しており、およそ10年に1度は暴落しています。

2000年以降で見てみても、ITバブル崩壊(2000年)リーマンショック(2008年)コロナショック(2020年)と3度の暴落を経験しています。

過去の歴史から見ても、30代で投資をはじめたら60歳になるまでに2〜3回の暴落を経験する可能性があるでしょう。

はじめ長期投資では暴落からは逃れられない。

ただ、いずれの暴落からも世界経済は立ち上がって成長を続けているぞ。

つみたてNISAのデメリット

つみたてNISAにはリスクだけでなく、以下のデメリットがあります。

- 投資できる商品が限定されている

- 一括購入ができない

- 元本割れすると節税メリットは受けられない

運用前にはリスクとデメリットを理解して、しっかり対策していきましょう。

投資できる商品が限定されている

つみたてNISAには投資できる商品が限られているデメリットがあります。

選べる商品は金融庁の基準をクリアした広く分散した商品だけなので、選べる商品自体が少ないです。

はるか個別の企業への投資は、つみたてNISAの枠では購入できないと覚えといてね。

個別株を買いたい場合は、課税口座や一般NISAで買うしかないですね。

一括購入ができない

つみたて NISAは一括購入ができないのもデメリットです。

つみたてNISAという名前通り、できるのは積立(つみたて)投資だけなので、一括投資はできません。

そのため、タイミングを見計らって買い増せないことは事前に理解しておきましょう。

はじめ値上がり値下がりを気にせず淡々と積み上げる投資だぞ。

元本割れすると節税メリットは受けられない

つみたてNISAで購入した商品が元本割れすると、節税メリットはありません。

そもそもつみたてNISA等の非課税口座は、投資で得た利益への税金が免除になる制度なので、利益が出てないとメリットがないんです。

つみたてNISAのメリットを生かすためにも、長期運用で成長が見込める商品を買うのが大事です

つみたてNISAのメリット

つみたてNISAのメリットは以下の3点です。

- 基準をクリアした投資商品しか買えない

- 仕組みそのものがリスクに強い

- 15年以上の長期投資は報われる可能性が高い

以上のメリットをあなたの資産形成に活かしていきましょう!

基準をクリアした投資商品しか買えない

つみたてNISAで購入できる商品は、金融庁の基準をクリアしているものだけです。

分散が効いてる安全性が高い長期投資向けの商品が厳選されています。

厳選された商品のひとつを例にすると、「eMAXIIS SLIM全世界株」だと世界47か国の約2,900社に投資信託一本で分散投資ができます。

選べる投資信託は金融庁のお墨付きなので、つみたてNISAを使った投資は、投資初心者でも失敗しにくいと言えますよ。

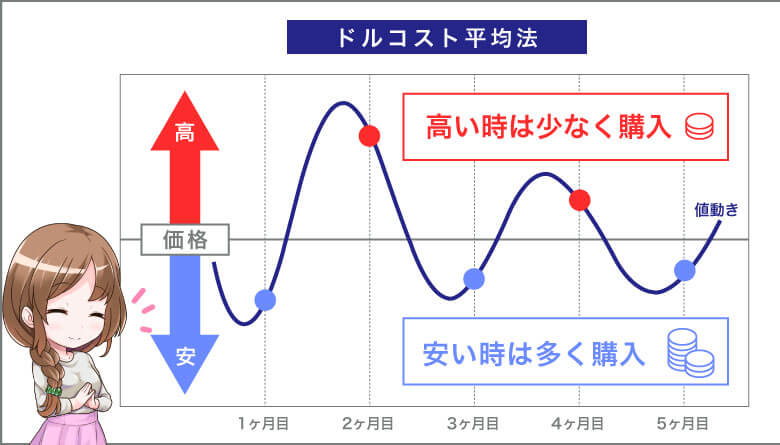

仕組みそのものがリスクに強い

つみたて NISA を活用した積立投資は、ドルコスト平均法と言われる時間分散が効いた投資方法です。

ドルコスト平均法は、価格が高いときには購入量が少なくなり、価格が低い時期には多く購入します。

そのため仕組み上、平均購入価格を抑えることができるようになっているのもメリットです。

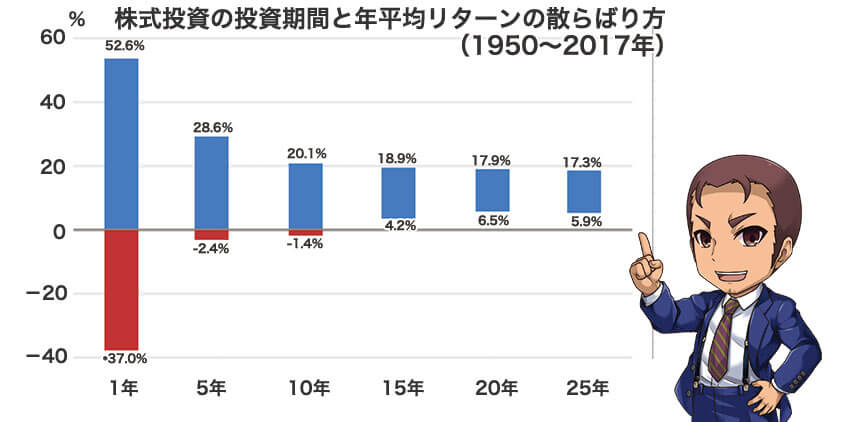

15年以上の長期投資は報われる可能性が高い

(出典:「ウォール街のランダム・ウォーカー」(日経BP バートン・マルキール著))

歴史的に15年以上の長期投資は報われる可能性が高いのもメリットです。

たとえ暴落があったとしても、その後回復して、長期投資ではプラスになると歴史が証明してるからです。

例えばS&P500のように広く分散された米国の指数に投資していたケースだと、最もリターンが低い15年を切り取っても年利4.2%となります。

このようにつみたてNISAを使った長期投資は運用期間が伸びるほど成績が安定しやすいのも特徴です。

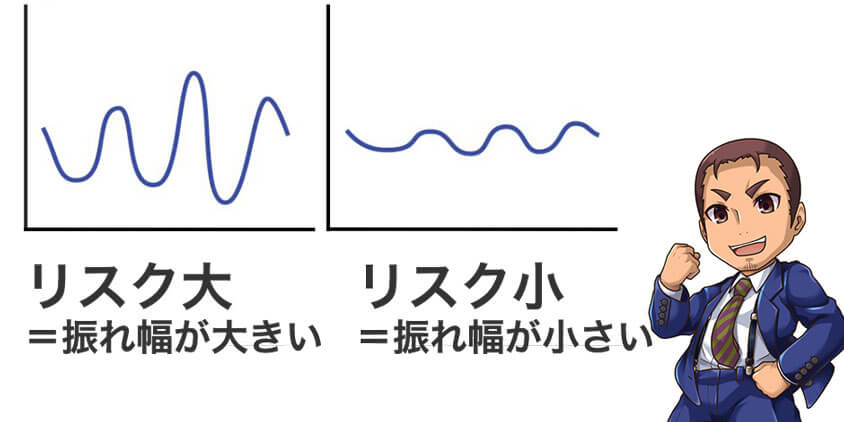

そもそも投資におけるリスクとは

投資におけるリスクは、プラスとマイナスの振れ幅の大きさです。

振れ幅が大きいほど、リスクが高いと言われます。一方、リスクが小さい=振れ幅が小さいことを指します。

ここで大事なのは、リターンが高い投資は大きな損失を抱える可能性があることです。

一方でリターンが小さい投資は損失も小さい投資であることを意味します。

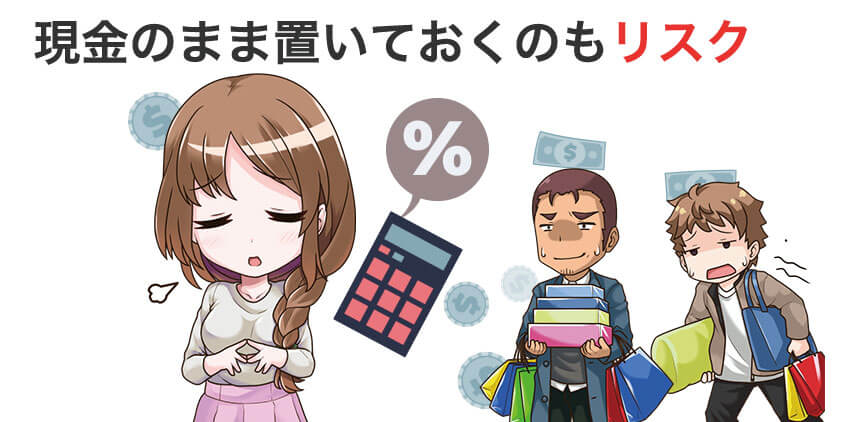

現金のまま置いておくのもリスク

そもそも現金のままで貯めておくことにも、リスクがあります。

なぜならインフレにより現金の価値が下がることもあるからです。

【2022年の値上げ商品例】

ローソン(からあげくん):+10%

明治(アイスクリーム):+6.7~8.6%

日清オイリオ(食用油):+10~20%

つまり、モノの価値が上がると、同じ金額を持っていても1年後に同じ商品は購入できません。

日本はデフレ期間が長かったので、モノの値段上昇にあまり敏感ではありませんが、2022年10月の日本のインフレ率は3.7%もありました。

はじめ

はじめ相次ぐ値上げで家計が苦しいと感じている人が増えてきているんだ。

つみたてNISAに向いてる人

つみたてNISAには次の3つのメリットがあります。

- 基準をクリアした投資商品しか買えない

- 仕組みそのものがリスクに強い

- 15年以上の長期投資は報われる可能性が高い

メリットからつみたてNISAでの資産運用に向いてるひとは次のような人たちです。

- 老後の資金をコツコツ準備したい人

- 子供の学費を長期間で準備したい人

- 長期間計画性を持ってコツコツ投資を継続できる人

短期間で儲けることには適しておらず、あくまでも腰を据えた長期の積立投資をしたい人に適した投資といえますね!

積立投資を成功させる5つのコツ

つみたてNISAを始めるうえで知っておきたい成功のコツは5つあります。

- 目的を決めてから投資する

- 自分の許せるリスクを知る

- 資産配分を定期的に見直す

- 分散投資を続ける

- 暴落があっても投資を続ける

はるか長期投資はマインド面も重要になるので、あわせてチェックしてくださいね!

目的を決めてから投資する

投資する前に、まずは投資の目的を決めましょう。

どんな商品に投資するのか、いくら投資するのか、いつ利確するのかを決める指針になるからです。

- 何年後にいくら用意したいか

- 資産の使い道(老後資金、子供の学費)

たとえば、子供の学費のように使い道がきまっているなら、資金がたまった時点で利確しておくのも賢い判断です。

はるか

はるかゴールを決めると、必要な利回りも計算できるようになるわよ。

自分の許せるリスクを知る

あなたの許容リスクを考えておくことは、長期投資を成功させるうえで大切です!

事前に考えておかないと、マイナスが出た時点で売りたくなり、長期投資が上手くいかなくなります。

投資初心者にあるあるなのは、値段が下がったときに焦って売ってしまうことです。

はじめ実は焦って売る(狼狽売り)は、一番やってはいけないNG行動なんだ。

基本的に年齢が低いひとほど、長期で投資可能なので許容できるマイナスは大きいです。

反対に年齢が上がり、家族の人数が多いほど許容できる損失は小さくなります。

はるか事前にマイナスを抱えることも頭に入れ、いくらまでなら許せるかを考えておきましょう!

資産配分を定期的に見直す

定期的に資産配分を見直すのも積立投資を成功させるコツです。

年齢や残りの投資期間によって、最適な資産配分が変わりますからね。

基本的には年齢を重ねるほど、リスク資産(投資信託)の割合を減らし、現金の割合を高めるのが安全です。

はじめ年齢が上がるほど、投資できる期間が短くなるからリスクも抑えていくのがセオリーなんだ。

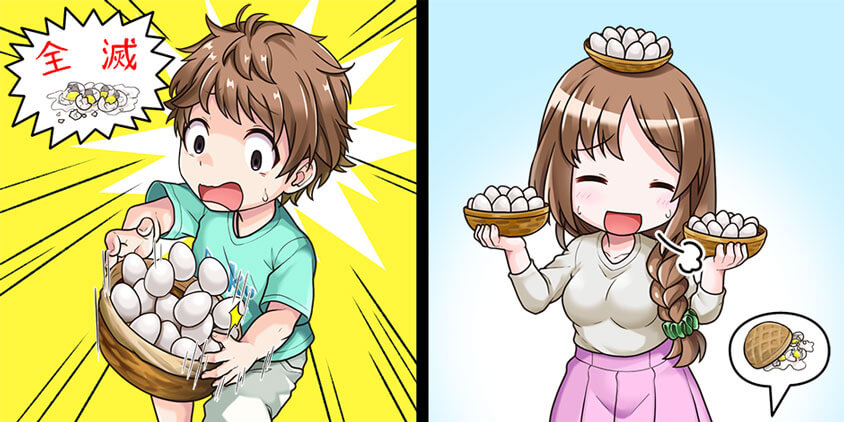

分散投資を続ける

分散投資を継続するのも、積立投資の成功を掴むうえでのポイントです。

毎月投資する積立投資は、投資タイミングを分散する効果があるからです。

投資に慣れたり、長い上昇相場にいると「一括で投資した方が効率良いのでは?」と思うひともいますが、これはリスクを上げる行為です。

長期でうまくいくにはリスクを下げるのが最重要なので、分散投資を心掛けてくださいね。

暴落があっても投資を続ける

また何があっても積立投資を辞めないことも大切です。

暴落時に慌てて投資を辞める人がいますが、暴落時は安く積立できるチャンスと捉えましょう。

淡々と積立を続けるのが、積立投資成功のカギになりますよ。

はじめ歴史上、広く分散された投資先の株価が回復しなかったことはないぞ。

つみたてNISAリスクへの対策

つみたてNISAには元本割れや暴落に巻き込まれるリスクがあります。

このリスクに対する対策をケース別に確認していきましょう!

はるかしっかりと想定しておけば、リスクも怖くないわね。

20年後に暴落が来たときの対策

つみたてNISAの非課税期間が終わる20年後に暴落が来た場合は、すぐに使う用途がないなら運用を継続するのが合理的です。

過去に暴落から回復しなかったケースはないので、数年待てば暴落前の資産額に戻る可能性が高いです。

暴落時には慌てて利確するのではなく、資金の使い道を考え、運用をつづける道を検討してくださいね!

子供の学費を準備する時の対策

子供の学費資金を貯めるのが目的の場合は、必要な学費分が貯まった時点で利確し、現金化しておくのが安心です。

欲張らずに現金化しておくことで、損失のリスクを減らすことができ、必要な時に資金が使えるからです。

はじめ投資は目的が大切、ゴールに到達したならリスクは取らなくてOKだ!

もし、準備していた学費分が暴落で減ってしまった場合は、奨学金を使うのもひとつの戦略です。

奨学金で学費をまかないながら、株価が回復したら、その資産で返金すればいいでしょう。

投資期間が長く取れない時の対策

投資期間が十分に取れない場合は、対策としてリスクの低い投資信託を選びましょう。

なぜなら、投資期間が短いほど平均リターンのバラつきが大きく、リターンが安定しにくいからです。

特に50代以降に積立 NISA を始める場合は、定年などで収入が減ることで、臨時出費の際には投資資金に手を付ける可能性もあります。

あらかじめ定年などによる収入減少を見込んで、投資商品を選びましょう。

つみたてNISAに向いている証券口座3選

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

まとめ リスクを知ればつみたてNISAは怖くない

今回の記事ではつみたてNISAのリスクと対策を紹介しました。

リスクをあらかじめ洗い出すことで、不安も解消されたのではないでしょうか。

最後にもう一度リスクについておさらいしましょう。

- つみたてNISAにはリスクがあるが、メリットも多い

- 金融庁の基準で厳選された商品しか買えないので、失敗しにくい

- 歴史上、15年以上の長期投資で広く分散された銘柄に投資すれば報われる

- 暴落を経験する可能性が高い、しかし過去に回復しなかった暴落はない

- ゴールを決めて運用するのが長期投資を成功させるカギ

投資にはリスクがありますが、まったく投資をしないのもリスクです。

現金の価値はインフレで下がりますので、投資も活用して将来に備えていきましょう。

西山100円からつみたて投資を始められる会社もあるので、今できる範囲で積立投資をスタートしてみてくださいね。

少額でもリスクに触れてバランス感覚を磨くのは大切ですよ。

最後までご覧いただきありがとうございました。

つみたてNISAのリスクに関するよくあるQ&A

- つみたてNISAのリスクって何?

-

つみたてNISAには「元本割れ」「目標金額に届かない」「暴落に巻き込まれる」3つのリスクがあります。

>> つみたてNISAのリスクを詳しくみる - 元本割れはしないの?

-

つみたてNISAには元本割れのリスクがあります。

ただし、過去の歴史から広く投資された銘柄への15年以上の長期投資は報われる可能性が高いと言えます。

>> 15年以上の長期投資の成績を詳しくみる - もし暴落がきたらどうしたらいいの

-

暴落があってもつみたて投資をやめないようにしましょう。歴史上、広く分散された投資先の株価が回復しなかったことはありません。

>> 積立投資を成功させる5つのコツを詳しくみる