「iDeCoの掛け金の上限額は?」

「上限額で用意できる資産が知りたい!」

「iDeCoは12,000円の掛け金だと意味ない?」

このような悩みを解決します。

西山

西山iDeCoの上限額は職業で違うので、わかりにくいですよね・・・

しかも同じ会社員でも企業の年金制度によって違うのも、わかりにくさに拍車をかけています。

そこでこの記事ではiDeCoの掛け金の上限額を、職業別に解説します。

掛け金別のシミュレーションも用意しているので、iDeCoで築ける資産のイメージを掴んでおきましょう。

少額でもiDeCoを活用すれば豊かな老後への準備ができるとわかりますよ。

【職業別】iDeCoの掛け金の上限額

| 職業 | 上限額(月) | 上限額(年) |

|---|---|---|

| 公務員 | 12,000円 | 144,000円 |

| 会社員(DB※1のみ加入) | 12,000円 | 144,000円 |

| 会社員(DBと企業型DC※2に加入) | 12,000円 | 144,000円 |

| 会社員(企業型DCのみ) | 20,000円 | 240,000円 |

| 会社員(企業年金なし) | 23,000円 | 276,000円 |

| 専業主婦 | 23,000円 | 276,000円 |

| 自営業 | 68,000円 | 816,000円 |

| ※1:DBとは確定給付企業年金のこと。 ※2:企業型DCとは企業型確定拠出年金のこと。 | ||

職業別のiDeCo掛け金の上限額は上記のとおりです。公務員や会社員などの職業別に掛け金が決まっています。

なかでも会社員は企業年金の加入状況によって細かく分けられているので、iDeCo加入前にあなたの会社の制度を確認する必要があります。

はるか

はるかもしわからなければ、社内の総務や人事などの担当部署に問い合わせる必要があるわよ。申込前にしっかり確認しましょうね。

上限額のかんたんな調べ方

上限額はiDeCo公式サイトで簡単な質問に答えるだけで確認できます。

はじめ

はじめ公式サイトで5つの質問に答えれば、上限額がわかるんだ。

この記事の表とあわせて、申込前に一度確認しておこう。

公務員は2024年から上限額アップ

2024年から公務員のiDeCo掛け金の上限額が上昇します。

| 上限額 | 年間上限額 | |

|---|---|---|

| 2024年11月まで | 12,000円 | 144,000円 |

| 2024年12月以降 | 20,000円 | 240,000円 |

いままで月額12,000円が上限だった公務員は、2024年12月以降は月額20,000円までiDeCoに拠出できるようになります。

年間でみると10万円近く拠出額が増えるので、より大きな節税効果が期待できます。

はじめ公務員がiDeCoを活用するメリットが大きくなるんだ。

公務員の詳しいiDeCo事情は次の記事で解説しているぞ。

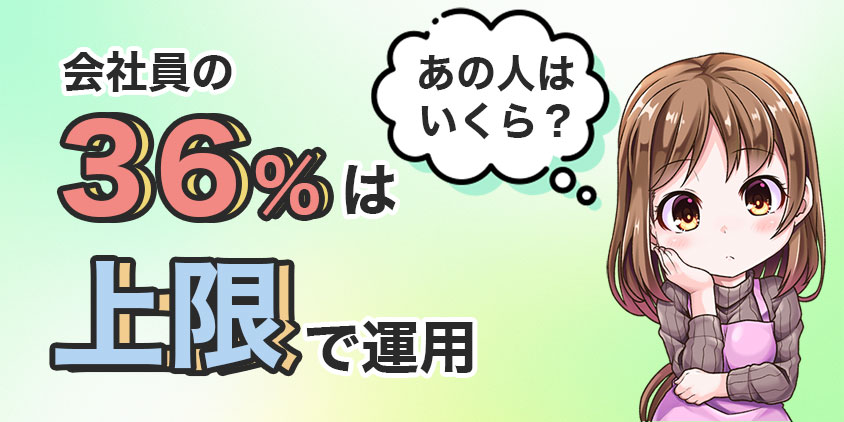

【あのひとはいくら?】会社員の36%は上限で運用している

会社員や公務員が含まれる第2号被保険者に絞って、積立金額ごとの人数と割合を調べた結果、3人に1人は上限額で運用していました。

| 第2号被保険者の積立金額ごとの人数・割合 | ||

|---|---|---|

| 掛金額 | 人数 | 割合 |

| 10,000円未満 | 385,709 | 15.6% |

| 10,000円~14,999円 | 1,127,255 | 45.6% |

| 15,000円~19,999円 | 57,467 | 2.3% |

| 20,000円~※ほぼ満額 | 899,056 | 36.4% |

| 合計 | 2,469,487 | ー |

| iDeCo(個人型確定拠出年金)の加入等の概況 (2023年6月) | ||

全体の36%が20,000円以上のほぼ満額の積立をしていますね。

はるか

はるか満額積立している会社員が多いようね。

1.2万円が満額のひとも含まれているので、実際にはもっと多くの人が満額投資しているわよ。

会社員の平均は1.4万円、全体平均は1.6万円

加入者区分ごとの平均積立額は以下のとおりです。

| 加入者の区分 | 平均積立額 |

|---|---|

| 第1号被保険者 平均 (自営業者) | 28,435円 |

| 第2号被保険者 平均 (会社員・公務員) | 14,548円 |

| 第3号被保険者 平均 (専業主婦(夫)など) | 15,189円 |

| 第4号被保険者 平均 (任意加入被保険者) | 48,714円 |

| 平均 | 16,138円 |

会社員の平均積立額はおおよそ1.4万円、全体平均は1.6万円となっています。

はじめ1万円から2万円の比較的少額から、iDeCoを始めている人が多いんだ!

はるか実際に1万円で準備できる資産をチェックしていきましょう!

【意味ない?】月12,000円の積み立てでも将来の備えになる

iDeCoの掛け金が月額12,000円でも将来の備えになります。

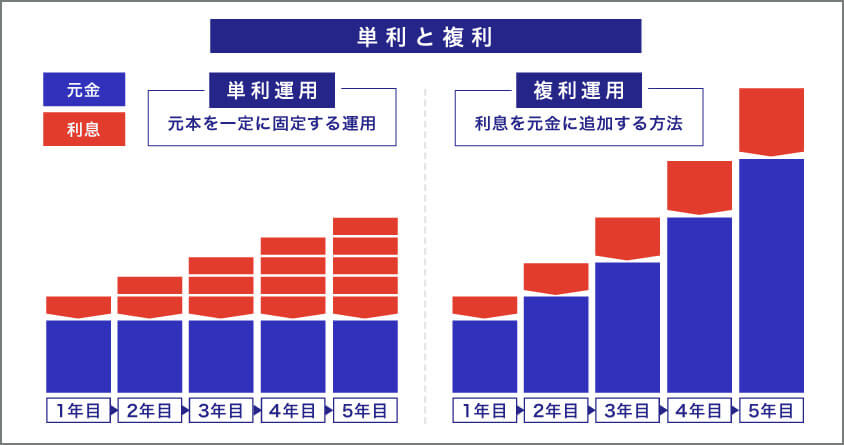

なぜなら月額12,000円でも長期間積み立てれば、複利の効果で雪だるま式に資産が増えていくからです。

複利とは

複利は、利息と元本を合計した後に利息計算をします。

一方単利とは、元本のみに利息がつく方法です。

複利で利回り5%の商品に100万円投資すれば1年目の利益は5万円になります。

| 複利 | 単利 | |

|---|---|---|

| 1年目 | 105万 | 105万円 |

| 2年目 | 110万2,500円 | 110万円 |

| 3年目 | 115万625円 | 115万円 |

| 4年目 | 121万506円 | 120万円 |

| 5年目 | 127万6,282円 | 125万円 |

さらに元本100万に利子分5万円を足した計105万円として運用し、利子は5万2,500円(105万円×5%)となり、2年目には110万2,500円になる計算です。利子分にも利子が付くので、単利に比べて利息のつきやすく、5年目には差額は約2万6,000円にもなります。

たとえば、年利5%で30年運用すれば、元本432万円に対して利益は566万円、トータルの資産額では約1,000万円になる計算です。

| 掛け金12,000円、年利5%で運用 | ||

|---|---|---|

| 運用期間 | 元本 | 元利合計 |

| 10年 | 144万円 | 186万円 |

| 15年 | 216万円 | 320万円 |

| 20年 | 288万円 | 493万円 |

| 25年 | 360万円 | 714万円 |

| 30年 | 432万円 | 998万円 |

かずき

かずき月12,000万円でも長期で運用するだけで、かなりの金額になるとわかるはず!

これに加えて所得税が控除される節税効果も毎年あるよ。

少額でiDeCoを始めている人も多い

実際少額でiDeCoを始めている人が多いとのデータもあります。

iDeCoの公式サイトのデータによると、全体の約58.5%が15,000円未満と少額の運用をしています。

| 掛け金 | 人数 | 割合(%) |

|---|---|---|

| 10,000円未満 | 471,016人 | 16.7% |

| 10,000円~15,000円 | 1,181,150人 | 41.8% |

| 全加入者数 | 2,824,945人 | - |

はるか少額でも節税のメリットを感じる人が多いから、iDeCoを少ない金額から始めるひとが多いのよ。

賢く資産を増やすためにも、iDeCoを使うのは重要ね。

あなたに最適な積立額を決めるのが大切

iDeCoを始める際は、あなたのライフスタイルにあわせて掛け金を決めましょう。

ムリなく継続できる金額をコツコツ積み立てるのが、長期的にみれば投資で成功するからです。

かずき

かずきiDeCoは60歳になるまで途中で引き出せないデメリットもあるぞ。

あなたの収入にあわせて掛け金を設定しよう!

iDeCo運用の掛金別シミュレーション

iDeCoを40年間運用した場合に、どれほどの資産を築けるのかをシミュレーションしてみましょう。

年利5%の利回りで40年間運用したケースで、以下の積立金額別にシミュレーションをまとめています。

- 毎月5,000円

- 毎月12,000円

- 毎月23,000円

はるかあなたが積み立てられる金額のシミュレーション結果を見てみてください!

順に見ていきましょう。

毎月5,000円積み立てるケース

| 月5,000円積立時の運用成績(年利5%) | ||

|---|---|---|

| 開始年齢 | 投資期間 | 資産額 |

| 20歳 | 40年 | 766万円 |

| 25歳 | 35年 | 570万円 |

| 30歳 | 30年 | 418万円 |

| 35歳 | 25年 | 299万円 |

| 40歳 | 20年 | 206万円 |

| 45歳 | 15年 | 134万円 |

| 50歳 | 10年 | 77.6万円 |

| 55歳 | 5年 | 34.0万円 |

毎月5,000円でも20年で206万円、40年なら766万円の資産になる計算です。

毎月5,000円の無理のない金額でも、長い目でみれば、数百万円の資金を用意できるのです。利回りが5%以上になれば、さらに資産が増えるのも期待できます。

はるか金額ではなく、いかに早く始めるかがiDeCoでうまくいく秘訣よ。

あとで増額できるので、まずは最低金額で始めてみるのもありね。

毎月12,000円積み立てるケース

| 月12,000円積立時の運用成績(年利5%) | ||

|---|---|---|

| 開始年齢 | 投資期間 | 資産額 |

| 20歳 | 40年 | 1779.0万円 |

| 25歳 | 35年 | 1330.2万円 |

| 30歳 | 30年 | 978.4万円 |

| 35歳 | 25年 | 702.9万円 |

| 40歳 | 20年 | 487.0万円 |

| 45歳 | 15年 | 317.8万円 |

| 50歳 | 10年 | 185.2万円 |

| 55歳 | 5年 | 81.4万円 |

iDeCoで月12,000万円を積み立てれば、20年で487.0万円、40年後なら1779.0万円の資産が得られる計算です。

仮に10年だけだったとしても、資産は185.2万円になると試算できます。

はじめ

はじめ12,000円だからと言って決して馬鹿にできない!

少額でも立派な資産運用だと言えるんだ!

毎月23,000円積み立てるケース

| 月23,000円積立時の運用成績(年利5%) | ||

|---|---|---|

| 開始年齢 | 投資期間 | 資産額 |

| 20歳 | 40年 | 3410.0万円 |

| 25歳 | 35年 | 2549.5万円 |

| 30歳 | 30年 | 1875.4万円 |

| 35歳 | 25年 | 1347.2万円 |

| 40歳 | 20年 | 933.4万円 |

| 45歳 | 15年 | 609.1万円 |

| 50歳 | 10年 | 355.0万円 |

| 55歳 | 5年 | 156.0万円 |

iDeCoで月23,000万円を積み立てれば、20年で933.4万円、40年後なら3410.0万円の資産になるとシミュレーションできました。

ここまでくると、車の買い替えや住宅ローンの完済など、さまざまな使い道が想定できます。

かずき月5,000円や12,000円に比べてかなりの金額になるとわかるよ。

しかも加えて節税効果もあるなんてオトクですね!

掛け金は変更できる

iDeCoの掛け金は年に1度変更できます。

あなたの出費にあわせて投資額を調整できるのです。

仮に子どもの進学や車の買い替えなど、出費が多くみこまれるなら掛金を調整しておきましょう。

はるかもしあなたが掛け金を増やしたい、もしくは減らしたい状況になっても柔軟に対応できるわよ。

無理ない範囲でiDeCoへの投資をするのがオススメだわ。

【手数料を抑える】iDeCoで元本割れしないための心得

iDeCoを効果的に運用するためには、手数料を最小限に抑えるのが大切です。

なぜなら、長期間の運用ではわずかな手数料の差でも大きな影響をあたえるからです。

毎月2.3万円を30年投資したケースで、仮に年利5%のリターンを得られたとすると、手数料が0.1%と1%では最終的な資産額に280万円以上の差が生まれてしまいます。

- 1879.1万円(手数料込リターン4.9%)

- 1596.3万円(手数料込リターン4.0%)

はるかしかもiDeCoは制度を利用している間はずっと手数料がかかるわ。

いかに手数料をおさえるかがリターンを高めるコツよ。

iDeCoでかかる手数料

| 内訳 | 手数料 | |

|---|---|---|

| 加入時 | 新規加入・移管時手数料 | 2,829円 |

| 運用中(毎月) | 事務手数料 | 100円 |

| 資産管理手数料 | 66円 | |

| 運営管理手数料 | 0~412円 | |

| 受け取り時 | 給付事務手数料 | 440円/1回 |

iDeCoにおすすめのネット証券3選

業界初のインターネット取引企業!老舗の信頼感「松井証券」

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 40本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

動画コンテンツあり | 1株から売買 | 197本 |

- 1918年創業から100年を超える老舗証券会社。

- 長期的に蓄積されたノウハウで、常に新しいサービスを提供

- 初心者向け動画コンテンツが充実!

投資初心者にも嬉しい動画コンテンツ「マネーサテライト」ではじめての投資をサポート。

長い歴史をもつ企業だからこそ、iDeCoの運用も安心して任せられます。

つみたてNISAでも多くの商品が取り揃えられているので、iDeCoからのステップアップもバッチリです!

はるか信託報酬が低いことで有名なeMAXIS SlimシリーズをiDeCoでコンプリートしているのは松井証券だけなのよ。

| 松井証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| eMAXIS Slim全世界株 (オール・カントリー) | 全世界47か国 約2,900社 | 0.05775% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

初心者からプロまで納得のSBI証券!iDeCoからのステップアップもOK!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 37本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

投資情報 メディアあり | 1株から売買 | 205本  |

- 国内株式の個人取引シェアNo.1の人気口座

- 人気の投資信託「eMAXIS Slimシリーズ」にiDeCoで投資できる!

iDeCoはもちろん、つみたてNISA、少額投資も業界最安水準の手数料!

米国株をはじめとした多彩な投資商品を取りそろえているから、投資チャンスを逃しません。

業界をけん引するトップ企業だから、はじめての資産運用でも安心して使える証券口座です。

はじめ総合力が高くバランスのいい証券会社!

iDeCoだけでなく、つみたてNISAや高配当株へステップアップにもおすすめだ!

eMAXIS Slimシリーズでオール・カントリーの取り扱いが無い点には注意しておこう!

| SBI証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| SBI・全世界株式インデックス・ファンド | 全世界47か国 約9,000社 | 0.1022% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

口座開設数900万超の「楽天証券」!iDeCoも任せていいんデス!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 32本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

日経テレコンの 情報を無料観覧 | 1株から売買 | 194本 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 日経テレコンの情報が無料で手に入る!

- iDeCo、つみたてNISA、少額投資、総合力が高いネット証券!

楽天グループの強みは納得のポイント還元!

独自のキャンペーンが豊富で、投資をしながらポイントが貯められるのが魅力です!

業界最大手の楽天証券なら、新制度にもすぐに対応するので、投資チャンスを逃しません!

はるか2024年1月追加された銘柄。「楽天・オールカントリー株式インデックス・ファンド」の信託報酬が低い!

| 楽天証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| 楽天・オールカントリー株式インデックス・ファンド | 全世界70か国 約3,000社 | 0.0561% |

| 楽天・全米株式インデックス・ファンド | 全米約4,000社 | 0.162% |

| 三井住友・DCつみたてNISA・日本株インデックスファンド | 日本約2,100社 | 0.176% |

上限額で投資余裕があればNISAを併用

上限額いっぱいで投資をしても余力があるなら、NISAも併用するのがおすすめです。

iDeCoとつみたてNISAを組み合わせれば、非課税で投資可能な金額が拡大します。

以下の条件でiDeCoとつみたてNISAを満額積み立てたときのシミュレーションをしてみると、最終的な資産額は2179万円、利益額は907万円になります。

- 40歳から20年間積み立て

- iDeCoの満額:月2万3000円(会社員で企業年金に加入していない人)

- つみたてNISAの満額:月3万3,000円

- 利回り5.0%

はじめiDeCoとNISAを組み合わせて20年積み立てていけば、60歳で収益が約900万円を超えて、合計で約2,000万円になるのも夢ではないんだ。

まとめ iDeCoはあなたにあった掛け金で積み立てよう

この記事ではiDeCoの掛け金の上限額を解説しました。

掛け金別にiDeCo運用のシミュレーションもしたので、資産額のイメージも湧いたのではないでしょうか。

最後にこの記事の内容をおさらいしましょう。

- 公務員や会社員、自営業など職業別に掛け金が決まっている

- iDeCoに申し込む前には区分を確認する必要がある

- 2024年12月から公務員の上限がアップする

- 月額12,000円でも30年運用すればまとまった金額になる

- iDeCoが上限でも余力があるならNISAも併用するのがおすすめ

西山iDeCoは優れた節税制度です。

早く始めれば始めるほどお得なので、将来の老後のためにいまから準備を始めましょう。

最後までご覧いただきありがとうございました。

iDeCoの上限でよくあるQ&A

- iDeCoの掛け金の上限は?

-

iDeCoの掛け金の上限は以下のとおりです。

・公務員:12,000円

・会社員:12,000円~23,000円

・専業主婦:23,000円

・自営業:68,000円 - iDeCoは月12,000円でも意味ある?

-

iDeCoの掛け金が月額12,000円でも意味はあります。その理由は、長期間積み立てれば、将来の備えになるからです。雪だるま式にすこしずつ増えていきます。

- iDeCoの掛金は途中で変更できる?

-

iDeCoの掛け金は途中で変更できます。あなたが掛け金を増やしたい、もしくは減らしたい状況になっても柔軟に対応できます。

- 公務員のiDeCo掛金の上限額は2024年から変更される?

-

2024年から公務員のiDeCo掛け金の上限額が上昇します。いままで月額12,000円が上限だった公務員は、2024年12月以降は月額20,000円までiDeCoの運用に回せるようになります。