「iDeCoとNISAって併用できるの?」

「iDeCo、一般NISA、つみたてNISA。最初に始めるならどれがおすすめ?」

「iDeCoとNISAを併用する上での注意点を知りたい!」

このような悩みが解決できる記事を用意しました。

西山

西山iDeCoとつみたてNISA、ジュニアNISAをフル活用して将来の準備をしています。

iDeCoとNISAはどちらも運用益が非課税になる制度。うまく組み合わせて使うと、資産形成で有利になりますよ。

かずき

かずきiDeCoとNISAを併用できると非課税枠が増えて、お得だね。

記事前半では併用のメリットやデメリットについて、後半では併用を成功させるためのコツを3つ解説するので、ぜひ参考にしてくださいね。

この記事の内容を理解して、iDeCoとNISAを併用することで効率的な資産形成をして、将来のお金の不安をなくしましょう。

iDeCoとNISAは併用できる

iDeCoとNISAは、どちらも投資を通じて資金を積み立てることが、「非課税」で行える共通点があります。

それぞれの目的が異なる制度なので、併用できます。

iDeCoは私的年金制度です。

20歳から65歳までの個人が加入できます。

自分で保険料を支払い、運用することで将来の老後の資金不足に備えることを目的としています。

一方NISAは、日本在住の18歳以上の個人が利用できる制度です。

はるか

はるか少額投資非課税制度とも称され、名前のごとく少額から投資を開始できますよ。

NISAは子供の教育資金や住宅購入の資金など、目的に合わせて高い自由度の資金を築くために活用できます。

iDeCoとNISAを併用するにあたって知るべき基礎知識

この章では下記3つについて解説をします。

- iDeCoとは

- 一般NISAとは

- つみたてNISAとは

併用できる制度について確認しておきましょう。

下表は3つの制度の比較表となります。

| iDeCo | 一般NISA | つみたてNISA | |

|---|---|---|---|

| 税制優遇 | ①運用益が非課税 ②掛金が所得控除 ③受け取り時も控除あり | 運用益が非課税 | |

| 引き出せるタイミング | 原則60歳以降 | いつでも可能 | |

| 投資できる上限額 | 年間14.4万円〜81.6万円 (職業などによる) | 年間120万円 | 年間40万円 |

| 投資できる期間 | 65歳まで | 最長5年 | 最長20年 |

| 投資方法 | 毎月積み立て | 積み立てでも、一括でも好きなタイミングで可能 | 毎月積み立て |

| 口座管理手数料 管理手数料 | 必要 | 不要 | |

| 投資できる商品 | 投資信託 定期預金 保険 | 投資信託 国内外の上場株式 ETF REITなど | 金融庁が「長期・積立・分散投資」に適していると認めた投資信託 |

はじめ

はじめそれぞれの制度の特徴は異なるので、まずは違いを把握しておこう。

仕組みを知っている人は併用のメリットから読み進めると理解が深まるぞ!

iDeCoとは

iDeCoは、公的年金に加えて個人が選択的に加入できる、老後の資産を増やすための年金制度です。

2001年にスタートし、2023年6月現在、加入者は約299万人にまで拡大しています。

| iDeCo | |

|---|---|

| 税制優遇 | ①運用益が非課税 ②掛金が所得控除 ③受け取り時も控除あり |

| 引き出せるタイミング | 原則60歳以降 |

| 投資できる上限額 | 年間14.4万円〜81.6万円(職業などによる) |

| 投資できる期間 | 65歳まで |

| 投資方法 | 積み立て(コツコツ定期的に投資) |

| 口座管理手数料 管理手数料 | 必要 |

| 投資できる商品 | 投資信託・定期預金・保険 |

iDeCoには、20歳以上65歳未満の人々が加入できます。

最低月額5,000円から始められ、その後は1,000円単位で掛金を調整できます。

また掛金の上限は、下図のように職業に応じて設定されています。

掛金は全額所得控除対象となり、さらにに運用益も非課税です。

掛金については通常60歳から引き出せることができ、具体的な手続きは60歳から75歳までの間に選択します。

また選択可能な受け取り方法は以下の3つです。

【iDeCoの受け取り方】

・一時金として一括受取り

・年金として分割受取り

・一部を一時金として受け取り、残りを分割受取り

はるかもし75歳までに受け取り方法を選択しなかった場合は、自動的に現金化されて一時金として支給されます。

一般NISAとは

| 一般NISA | |

|---|---|

| 税制優遇 | 運用益が非課税 |

| 引き出せるタイミング | いつでも可能 |

| 投資できる上限額 | 年間120万円 |

| 非課税運用できる期間 | 最長5年 |

| 投資方法 | 積み立てでも、一括でも好きなタイミングで可能 |

| 手数料 | 不要 |

| 投資できる商品 | 投資信託 国内外の上場株式 ETF REITなど |

2023年3月末の時点で、一般NISAの総口座数は約698万口座でiDeCoの倍以上の人が一般NISAを利用しています。

一般NISAは国内に住む18歳以上の人が利用でき、1人につき1つの口座しか開設できません。

はじめ一般NISAとつみたてNISAは併用できない。

NISAはどちらかひとつを選ぶ制度だぞ。

通常、投資で得られた、利益に対しては20.315%の税金が課せられます。

しかし、NISA口座内で運用された上場株式と投資信託に関しては、運用益は非課税です。

はるか

はるかこの非課税制度は一般NISAの場合、1年あたり最大120万円まで、最長5年間にわたって適用されますよ。

つみたてNISAとは

つみたてNISAも一般NISAと同様に、投資の利益に税金がかからずに済む制度です。

| つみたてNISA | |

|---|---|

| 税制優遇 | 運用益が非課税 |

| 引き出せるタイミング | いつでも可能 |

| 投資できる上限額 | 年間40万円 |

| 非課税運用できる期間 | 最長20年 |

| 投資方法 | 毎月積み立て |

| 手数料 | 不要 |

| 投資できる商品 | 金融庁が「長期・積立・分散投資」に適していると認めた投資信託 |

一般NISAとの主な違いは、つみたてNISAが長期間にわたる少額積み立て投資を重視している制度である点です。

つみたてNISAの年間投資可能額は40万円と、一般NISAより80万円少ないですが、非課税で運用できる期間は最長20年と一般NISAより15年も長い点も特徴です。

さらに、つみたてNISAで選択可能な運用商品は金融庁の基準をクリアした投資信託に限られています。

また、買い付けは定期的に決まった金額を、特定の商品に特定のタイミングで自動的に投資する「積み立て投資」しかできません。

かずき

かずき商品が厳選されて、リスクを抑えた購入方法に限定されているから、投資初心者でも取り組みやすい制度なんだね。

はじめるなら「つみたてNISA」からがおすすめ

かずき

かずきiDeCoと一般NISA、つみたてNISAの特徴は分かったけれど、どれから始めるのがおすすめなの?

はじめ投資が初めてならつみたてNISAがおすすめだぞ。

つみたてNISAは投資初心者や忙しい人におすすめの制度です。

銘柄は金融庁が選定した投資信託から選ぶことができ、一度設定すれば自動的に毎回投資が行われるため手間がありません。

投資信託は複数の企業にまとめて投資できるので、個々の企業の財務状況を分析することや、市況を見定めて売買のタイミングを計る必要がない点も強みとなります。

はるか将来へ向けて長期的に資産形成に取り組みたい人に最適ですね。

SBI証券や楽天証券、マネックス証券では月々100円からでも投資でき、iDeCoのような「60歳まで引き出せない」制約や口座管理手数料がないため、始める際のハードルが低いです。

iDeCoとつみたてNISAを併用するメリット

この章では、iDeCoとつみたてNISAを併用するメリットについて2つ解説します。

- 非課税枠が増えて効率的に資産形成できる

- ライフプランに合った活用方法を選択できる

本当に併用するメリットが当てはまるか、確認しておきましょう。

非課税枠が増えて効率的に資産形成できる

iDeCoとつみたてNISAを組み合わせる最も大きな利点は、運用益に課税されない非課税枠が増える点です。

2つを併用することで、非課税で投資可能な金額が拡大し、利益全額が手元に残ることになります。

運用益が確約されているわけではありませんが、適切な運用によって利益を上げる場合、非課税のメリットを受け取れます。

ライフプランに合った活用方法を選択できる

iDeCoは老後資金を準備するために特化した制度であり、NISAは国民の投資による資産形成を支援する仕組みです。

それぞれの特性を有効活用して、個々のライフプランに合わせた利用ができます。

たとえばiDeCoは特に老後の資金を重視する制度であり、ライフステージに合わせた積み立て額で公的年金にプラスして運用することが推奨されています。

はじめ

はじめ一方でNISAは、運用のスタイルや目的に応じて一般NISAやつみたてNISAを選択できるぞ。

たとえば株式取引で値上がり益を追求したい人は一般NISAを、手間をかけずに運用したい人はつみたてNISAを選べます。

あなたの投資スタイルに合わせて使い分けましょう。

iDeCoとつみたてNISAを併用するデメリット

この章では、下記2つのiDeCoとつみたてNISAを併用するデメリットについて解説します。

- より多くの資金が必要となる

- 元本割れになる可能性がある

あらかじめデメリットを把握して、備えをしておきましょう。

より多くの資金が必要となる

NISAとiDeCoを組み合わせて充分な非課税メリットを受けるには、資金が必要です。

NISAは資産を自由に現金化できますが、iDeCoは60歳まで引き出し制約があるため、資金管理が大切です。

それぞれの投資限度額を最大限に活用すれば、大きな資産形成ができる可能性は高まります。

ただし非課税投資に過度な資金を投じてしまい、生活が困難になるのは得策ではありません。

両制度を併用する際には、目的や目標を明確にし、家計を見直して持続可能な計画を立てることが重要です。

元本割れになる可能性がある

iDeCoの運用商品の中には元本確保型もありますが、商品を購入する際には価値が下がるリスクを潜んでいる元本変動型の商品もあります。

iDeCoとNISAを併用して多額の資金を投資する場合、特定のタイミングによってはすべての商品が値下がりし、元本割れする可能性もあります。

iDeCoやNISAの利用においては、短期的な価格変動に惑わされず、長期的な資産形成の視点で冷静な判断をしましょう。

iDeCoとつみたてNISAを併用するのに向いている人

iDeCoとつみたてNISAの併用は、現在の支出と老後の資金を両方少額から始めて、着実に長期間運用していく人におすすめです。

たとえば月収から逆算して、毎月4〜6万円の投資予算を確保できる人に適しています。

iDeCoにおける掛金の上限は前述したように職種によって異なります。

企業年金に加入していない会社員の場合は月2万3,000円、公務員の場合は月1万2,000円です。

一方、つみたてNISAの上限は約3万3,000円なので、両制度を上限いっぱいまで積み立てても月4〜6万円の範囲内に収まります。

かずきiDeCoは60歳まで引き出せない一方、つみたてNISAはいつでも現金化できるんだよね。

はじめ老後の資金を準備しながらも、緊急時のための資金も手元に置いておきたい人にも適しているぞ。

ただし、つみたてNISAは短期間での売買には向いていないから基本的には長期で保有しておこう。

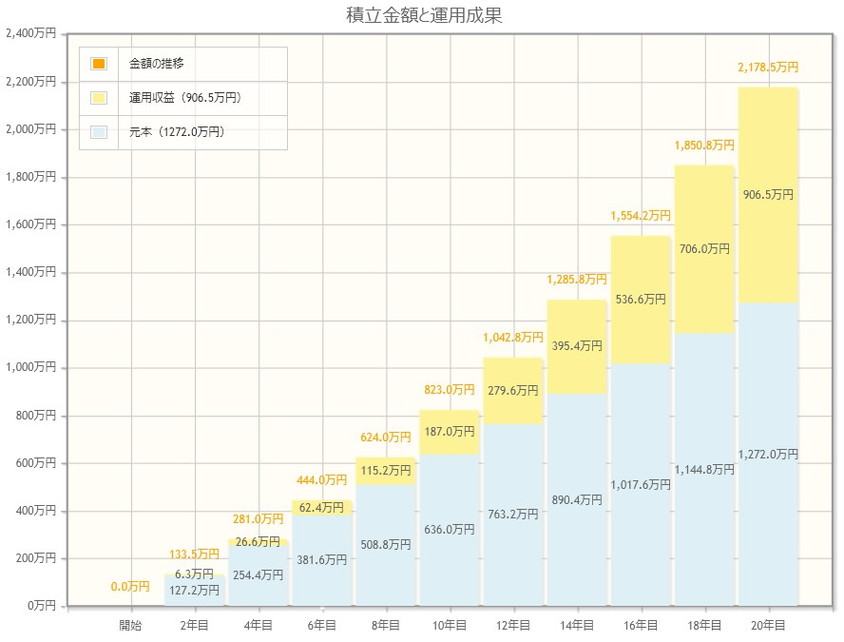

【2300万】iDeCoとつみたてNISAの併用シミュレーション例

下記条件で、iDeCoとつみたてNISAを満額積み立てたときのシミュレーションをしてみました。

【シミュレーション条件】

・40歳から20年間積み立て

・iDeCoの満額:月2万3000円(会社員で企業年金に加入していない人)

・つみたてNISAの満額:月3万3,000円

・利回り5.0%

金融庁の資産運用シミュレーション結果より下記の試算結果が得られます。

はじめ

はじめ20年コツコツ積み立てていけば、60歳で収益が約950万円得られて、合計資本は約2,300万円になるぞ。

はるか繰り返しにはなりますが、iDeCoは60歳以上ではじめて引き出せる点には注意しておこうね。

【効率UP】併用を成功させる3つのコツ

この章では併用を成功させるコツを3つ紹介します。

- それぞれの制度で取り扱っている商品ラインナップをチェックする

- 資産をまとめて管理できる会社を選ぶ

- 銀行よりも手数料がお得なネット証券を選ぶ

はじめ併用する際に知っておくとよい知識を紹介するぞ!

それぞれの制度で取り扱っている商品ラインナップをチェックする

iDeCoとつみたてNISAで取り扱う商品の数と内容をチェックしておきましょう。

はじめ商品数が少ないと、低コストで人気な商品の取り扱いがない場合があるので注意しておこう。

下表は金融機関ごとの取扱商品数です。

| iDeCo 取扱商品数 | つみたてNISA 取扱商品数 | |

|---|---|---|

| 37 | 205 | |

| 32 | 194 | |

| 40 | 195 | |

| 27 | 169 | |

| 27 | 200 |

特にiDeCoは金融機関によって取り扱う商品数の差が大きいです。

iDeCo、つみたてNISAともに圧倒的な取扱数を誇るSBI証券を選べば、あなたの投資方針に合った商品が見つかりやすいでしょう。

資産をまとめて管理できる会社を選ぶ

かずき併用できるなら、それぞれの制度で証券会社は分けるべき?

証券会社は1つにまとめておきましょう。

資産の状況をひと目で確認できるようにしておいたほうが、運用のかじ取りをしやすいからです。

また全体の状況が分かれば、長期投資のモチベーションも保ちやすいでしょう。

はるかiDeCoやつみたてNISAは長い期間付き合う制度なので、運用はメインの口座でまとめておくと管理しやすいですよ。

銀行よりも手数料がお得なネット証券を選ぶ

銀行よりもネット証券を選ぶことをおすすめします。

ネット証券ならiDeCoで発生する口座管理手数料が無料となり、損せずに済むためです。

下表は銀行とネット証券の運営管理機関手数料の比較表です。

| 金融機関名 | 運営管理機関手数料 |

|---|---|

| 0円 | |

| 0円 | |

| 0円 | |

| 年間4,620円 | |

| 年間3,120円 | |

| 年間3,108円 | |

| 年間3,720円 |

かずきネット証券なら無料なのに、銀行だと年間3,000円以上もかかるんだね…

おすすめ証券口座3選

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

iDeCoとNISAの併用をする上での注意点

この章では、下記のiDeCoとNISAの併用をする上での注意点を2つ解説します。

- 現在と未来のキャッシュフローを見直そう

- 優先するのはどちらの投資か決めておく

はじめ注意点を知っておくと、安心して併用できるぞ。

現在と未来のキャッシュフローを見直そう

iDeCoとNISAを同時に利用する際には、両制度へ投資するだけの現金が必要です。

もしiDeCoやNISAへの投資に過度な資金を注ぎ込むと、手元の現金が不足し、生活が困難になる可能性があります。

はるか投資枠があるからといって、無理な投資をするのは本末転倒ですね。

「現金不足を避けるために収支を予め確認し、計画を立てれば問題ないだろう」と考えるかもしれません。

しかし自分や家族の健康問題やケガ、雇用の都合による休職・退職、自然災害など予測不可能な出費が発生する可能性も捨てきれません。

現在と未来にかかるお金の流れを事前に見直し、iDeCoとNISAを同時に利用すべきか、どれだけの資金を投資に充ててよいのか、十分にシミュレーションすることが重要です。

西山iDeCoは資金拘束が厳しいので、特に今と将来のお金のバランス感覚が重要になります。

いざというときに現金化できるつみたてNISAは夫婦で満額投資していますが、iDeCoは1万2千円に抑えています。

優先するのはどちらの投資か決めておく

具体的な時期や投資の目的に応じて、どちらを優先して投資するかを明確に計画することが重要です。

iDeCoは年1度、NISAはいつでも積立額を変更できるからこそ決めておくことで、安心して投資に向き合えます。

たとえば老後の生活に特に重点を置きたい場合はiDeCoへの積み立てを増やし、一方で養育費に充てるためには流動性を考慮して、つみたてNISAへの積み立てを強化する、といったアプローチが考えられます。

はじめ資産形成の目的に合わせて適切な配分を決めておくことが大切だぞ。

まとめ 迷ったら「つみたてNISA」から始めてみよう

今回の記事ではiDeCoとNISAを併用するメリットや注意点を中心に解説をしました。

始めるならまずはつみたてNISAであることや、手数料無料のネット証券で運用を長期的に続けることが併用をうまく続けるポイントですよ。

最後にこの記事の内容をおさらいしましょう。

- iDeCoとNISA、併用で迷ったらつみたてNISAから始めよう

- 手数料無料のネット証券で運用をする

- あなたの現在、未来のお金の流れをシミュレーションして投資額を決めよう

西山併用する場合は生活に困らない程度の現金が手元に残るかどうかが大切です。

iDeCoとNISAの併用に迷っている方は、つみたてNISAからまずは始めてみましょう!

最後までお読みいただき、ありがとうございました。

iDeCoとNISAの併用に関するよくある質問

- iDeCoとNISAは併用できますか?

-

DeCoとNISAは併用できます。ただし、下記2つの組み合わせに限られます。

・iDeCoと一般NISA

・iDeCoとつみたてNISA - iiDeCoと一般NISAとつみたてNISA、どれがおすすめですか?

-

つみたてNISAから始めることをおすすめします。

投資初心者でも金融庁の基準をクリアした一部の投資信託から選べるため、安心して利用できます。

- iDeCoとつみたてNISAはどちらを優先させるべきですか?

-

つみたてNISAを優先させましょう。

iDeCoは60歳以降でないと引き出せないためです。

つみたてNISAであれば、いつでも引き出せるためライフイベントに合わせられます。

- iDeCoとつみたてNISAはいつから始めるべきですか?

-

早ければ早いほど安全に資産形成できます。

もし企業年金に加入していない会社員が毎月20年間、iDeCoとつみたてNISAに満額投資をした場合、約2,300万円の資産(運用益約950万円)が貯まります。