「iDeCoのデメリットが知りたい!」

「ほんとうにお得になるの?」

「iDeCoよりも優秀な制度はないの?」

これらの悩みを解決する記事です。

iDeCo(イデコ)はとても優れた節税効果がある反面、制限が多い制度なので注意が必要です。

西山

西山iDeCoを使ってじぶん年金を用意しています。西山です。

制限が多い分、しっかり準備してから活用しましょう!

この記事ではiDeCoのデメリットを洗いざらいチェックできるので、始める前の不安が無くなります。

老後の不安を無くすための節税制度を理解して、ゆとりある将来を目指しましょう。

- 他では語られないiDeCoのデメリット5つ

- 将来差がつくiDeCoとつみたてNISAの使い分け

- 自分に向いている節税制度の見分け方

iDeCo(イデコ)とは自分で用意する年金

iDeCo(イデコ)は、個人が積立金額や運用商品を選択し、将来の年金を自分で用意する制度です。

公的年金だけでなく、自分で選択した運用商品による収益も含めた年金受給が可能です。

運用商品は自分のリスク許容度に合わせて、投資信託や定期預金、保険から選べます。

多くの年代に幅広く利用しており、2022年6月時点で約251.5万人がiDeCoに加入して将来に備えています。

iDeCoの5つのデメリット

iDeCoはとても優れた節税制度であるため、使用には大きな制限があります。

始める前にしっかりとデメリットをチェックしておきましょう。

- 資金が60歳まで拘束される

- 元本割れのリスクがある

- 手数料がかかる

- 運用できる商品が少ない

- 金融機関が商品を厳選している

はじめ

はじめあまり語られないところまで、踏み込んで解説していくぞ!

資金が60歳まで拘束される

iDeCoのデメリットのひとつは、資金が60歳まで拘束される点です。

iDeCoは、将来の年金受給額を増やすことを目的とした制度であるため、60歳を迎えるまで積立金を引き出せません。

そのため、子どもの急な進路変更や、親の介護といった突発的なライフイベントへはiDeCo以外で準備する必要があります。

あくまでも、iDeCoは自分の年金を用意するための制度です。

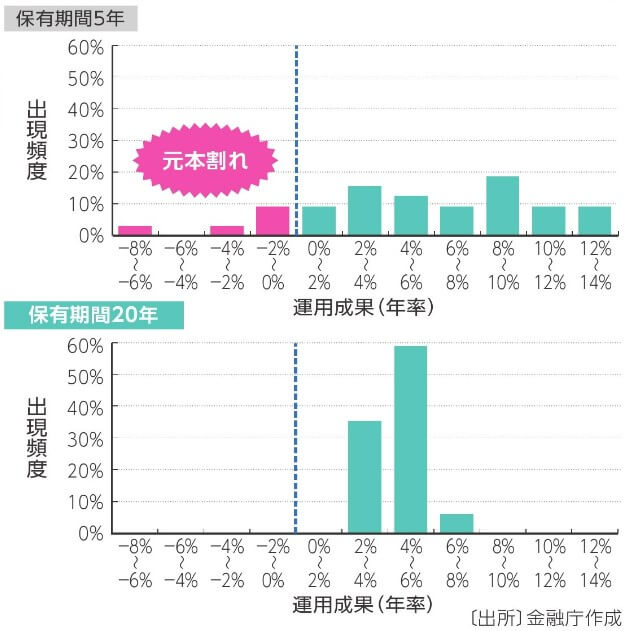

元本割れのリスクがある

iDeCoには、投資によって元本割れのリスクが存在します。

iDeCoの運用商品には、株式や債券などが含まれているため、市場状況によって資産の価値が変動するからです。

金融庁が公表している長期投資のデータからも、投資期間が5年と短いと元本割れするリスクが高まることがわかります。

長期投資になるほど、リターンも安定するので、十分な投資期間が取れるかを確認しておきましょう。

手数料がかかる

iDeCoには、運用商品の購入や管理に関して手数料がかかります。

| 発生タイミング | 内 容 | 金額 |

|---|---|---|

| 加入時 | ・新規加入手数料 | 2,829円 |

| 運用中 | ・事務手数料 ・資産管理手数料 ・運営管理手数料 | 105円 66円 0~412円 |

| 受取時 | ・給付事務手数料 | 440円/1回 |

特に運営管理手数料はiDeCoを始める金融機関で金額が異なるので、注意が必要です。

手数料の高い金融機関を使ってしまうと、手数料だで年間4,944円も損してしまいます。

はじめiDeCoを始める前には運営管理手数料に目を光らせておこう。

運用できる商品が少ない

iDeCoの運用商品は、一般の投資信託や株式に比べると選択肢が限られています。

なぜなら、金融機関が提供する範囲内で運用商品を選ばなければならないからです。

| 大手ネット証券 | iDeCo対応 銘柄数 |

|---|---|

| 40銘柄 | |

| 38銘柄 | |

| 32銘柄 | |

| 27銘柄 | |

| 27銘柄 |

2023年4月調査

かずき

かずき投資先は案外少ないんだね。

初心者には選びやすいともいえるね。

はじめただし、どこの金融機関でも同じ商品を扱っているわけではない。

テキトーに選ぶと、人気の商品が買えない可能性があるぞ!

商品は金融機関が選んでいる

iDeCoの運用商品は金融機関が40種類程度に厳選しています。

そのため、iDeCo加入者は限られた商品の中からしか投資商品を選べません。

手数料の安く長期投資で人気の「eMAXIS Slimシリーズ」の取り扱いも金融機関によってバラバラです。

| eMAXIS Slim国内株式 (TOPIX) | ||||

| eMAXIS Slim国内リート | ||||

| eMAXIS Slim先進国株式 | ||||

| eMAXIS Slim米国株式 (S&P500) | ||||

| eMAXIS Slim全世界株式 (除く日本) | ||||

| eMAXIS Slim全世界株式 (オール・カントリー) |

iDeCoを始めるまえに、運用したい商品がラインナップされているか確認しておきましょう。

iDeCoの3つのメリット

iDeCoには多くの制限がありますが、それはメリットがとても大きいからです。

- 掛け金が全額所得控除

- 運用益が非課税

- 設定すれば手間がない

iDeCoは資産を加速的に増やすための、優れた制度です。

はるか

はるか3つのメリットを使いこなして、ゆとりあるセカンドライフに備えましょう!

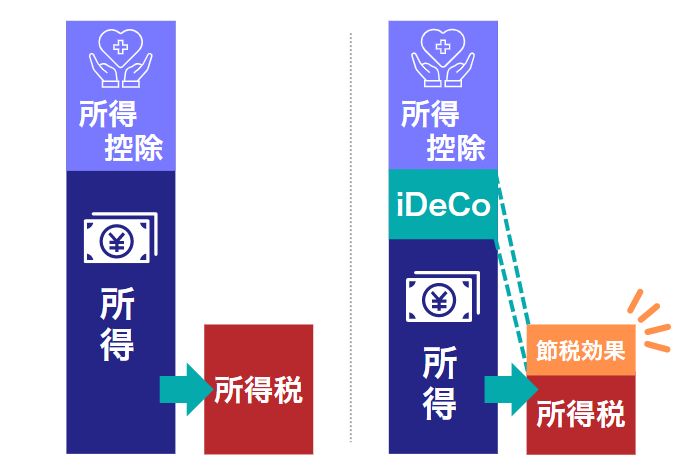

掛け金が全額所得控除

iDeCoのメリットのひとつは、掛け金が全額所得控除されることです。

iDeCoで積み立てた掛け金は、所得から控除されるため、税金の負担が軽減されます。

たとえば、年収400万のサラリーマンが2万3千円を25年間iDeCoに積み立てたケースでは、節税できる税金は103万円になります。

定期預金で同じ金額を積み立てていては、まるまる103万円は税金として課税されてしまいます。

はるか

はるか積み立て先を定期預金からiDeCoにするだけで、税金が下がるのは大きな魅力ね!

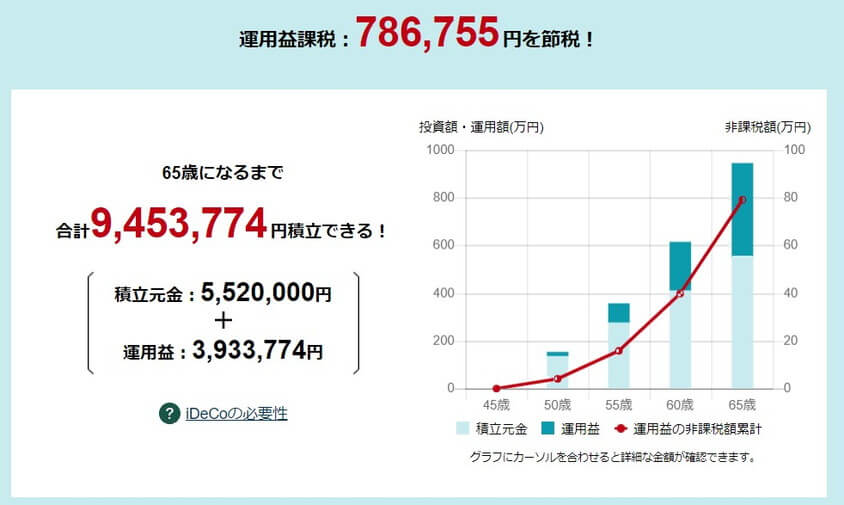

運用益が非課税

運用で得られた利益が非課税になるのもiDeCoのメリットです。

通常、資産運用で得られた利益には20.315%の税金がかかりますが、iDeCoは課税されずに利益をすべて受け取れます。

はじめ月々2万3千円を20年間積み立て、年利5%で運用したケースで節税効果を見てみよう。

(節税シミュレーション | iDeCo(イデコ) | 松井証券)

かずきスゴイ!78万円もお得になるんだね!!

「所得控除」と「運用益非課税」、ダブルの節税でゆとりをもって年金を準備できるからこそiDeCoが選ばれています。

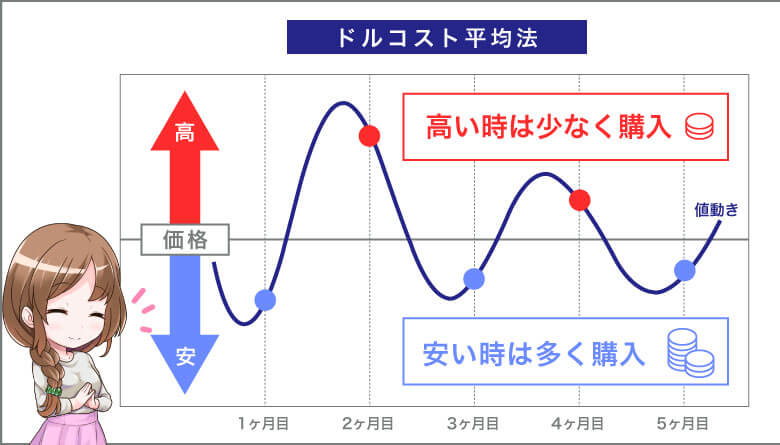

運用に手間がかからない

iDeCoの3つめのメリットは、運用に手間がかからないことです。

一度設定したあとは、選んだ商品を毎月コツコツと積み上げるだけでいいからです。

はじめ一定金額を積み上げる手法は「ドルコスト平均法」という。

リスクを分散させて、安定した収益を目指す運用方法だから年金を準備するのにピッタリの手法だぞ。

年金として受け取るまでは、積みあがる資産を眺めているだけなので、はじめての資産運用に向いている制度です。

はるか通帳の残高を見てワクワクする人におすすめね♪

少しずつ積みあがる資産の使い道を考えると幸せだわ。

iDeCoの注意点

iDeCoには2つの注意点があります。

- 転職したら申請が必要

- 加入者が死亡したら相続財産となる

すべての人があてはまるわけではないですが、もしものパターンを想定して注意点をチェックしましょう。

転職したら申請が必要

iDeCo利用者は、転職した場合に申請が必要です。

職種や企業独自の年金制度によって、iDeCoを活用できる金額が変わるので、必ず申し込みましょう。

もしも、申請を忘れてしまうと、月々の積み立てはストップしてしまいます。

転職した際には、転職先の総務にiDeCoに加入していることを伝えましょう。

西山実際に1月に転職して申請を忘れていました。

10月にハガキが届いて、慌てて変更申し込みをしましたが、2か月間積み立てはストップしてしまいました・・・

加入者が死亡したら相続財産となる

iDeCo加入者が死亡した場合、運用は停止され、その時点で積み立てられた資産が相続の対象となります。

つまり、iDeCoで積み上げた資産が相続税の対象となってしまうのです。

もしものケースでは、運用の継続、移管はできない点を頭の片隅においておきましょう。

【資金拘束なし】つみたてNISAも運用益は非課税!

かずき

かずきん~節税できるはわかったけど、制限が多くて悩ましいなぁ・・・

はじめ

はじめ資産を柔軟に使いたいなら「つみたてNISA」がおすすめだぞ。

つみたてNISAは投資でかかる利益が非課税になる制度です。

iDeCoとの違いは資金が拘束されず、自由なタイミングで使える点が特徴です。

つみたてNISAには原則60歳の引き出し制限がないため、子どもの学費や家のローンといったライフイベントにも柔軟に対応できます。

年金として用意するならiDeCo、柔軟に資金を使いたいならつみたてNISAが向いています。

はじめただし、つみたてNISAには所得控除が無いんだ。

大きく節税できるのはiDeCo!

詳しいつみたてNISAの制度は次の記事で解説しているぞ。

iDeCoとつみたてNISAの違い

iDeCoとつみたてNISAはどちらも節税しながら資産を築ける制度です。

違いを理解して、あなたにピッタリな制度を見極めましょう。

| iDeCo | つみたてNISA | |

|---|---|---|

| 節税メリット | ・運用益が非課税 ・全額所得控除 ・受取時の控除 | ・運用益が非課税 |

| 出 金 | 原則60歳まで不可 | 自由 |

| 投資対象 | ・投資信託 ・定期預金 | ・投資信託 |

| 利用期間 | 60歳まで | 20年間 |

| 年間最大積立金額 | 自営業 81.6万円 会社員 14.4~27.8万円 公務員 14.4万円 専業主婦 27.8万円 | 40万円 |

| 最低積立金額(月) | 5,000円~ | 100円~ |

| 制度利用手数料 | ・新規加入手数料 ・事務手数料 ・資産管理手数料 ・運営管理手数料 ・給付事務手数料 | なし |

シンプルなのはつみたてNISA、節税効果が大きい分iDeCoは少々複雑な制度となっています。

はじめiDeCoとつみたてNISAの違いは次の記事で詳しく解説しているぞ。

iDeCoとつみたてNISAどちらが向いているかをチェック

情報が少し増えてきたので、iDeCoとつみたてNISAに向いている人を一度整理してみましょう。

| iDeCo | つみたてNISA |

|---|---|

| ・税金を最大限おさえたい ・老後の資金を用意したい ・今の暮らしにゆとりがある ・使う予定のない定期預金がある ・働いていて所得がある | ・さまざまなライフイベントに備えたい ・手数料を払いたくない ・手続きの手間を抑えたい ・少額から運用を始めてみたい ・所得がない専業主婦(主夫) |

どちらの制度も将来に備えて始めるのは共通しています。

予測されるライフイベントや今の資産状況に合わせて、あなたにあった制度を選んでくださいね。

iDeCoからつみたてNISAへのステップアップがしやすい証券会社3選

業界初のインターネット取引企業!老舗の信頼感「松井証券」

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 40本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

動画コンテンツあり | 1株から売買 | 197本 |

- 1918年創業から100年を超える老舗証券会社。

- 長期的に蓄積されたノウハウで、常に新しいサービスを提供

- 初心者向け動画コンテンツが充実!

投資初心者にも嬉しい動画コンテンツ「マネーサテライト」ではじめての投資をサポート。

長い歴史をもつ企業だからこそ、iDeCoの運用も安心して任せられます。

つみたてNISAでも多くの商品が取り揃えられているので、iDeCoからのステップアップもバッチリです!

はるか信託報酬が低いことで有名なeMAXIS SlimシリーズをiDeCoでコンプリートしているのは松井証券だけなのよ。

| 松井証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| eMAXIS Slim全世界株 (オール・カントリー) | 全世界47か国 約2,900社 | 0.05775% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

初心者からプロまで納得のSBI証券!iDeCoからのステップアップもOK!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 37本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

投資情報 メディアあり | 1株から売買 | 205本  |

- 国内株式の個人取引シェアNo.1の人気口座

- 人気の投資信託「eMAXIS Slimシリーズ」にiDeCoで投資できる!

iDeCoはもちろん、つみたてNISA、少額投資も業界最安水準の手数料!

米国株をはじめとした多彩な投資商品を取りそろえているから、投資チャンスを逃しません。

業界をけん引するトップ企業だから、はじめての資産運用でも安心して使える証券口座です。

はじめ総合力が高くバランスのいい証券会社!

iDeCoだけでなく、つみたてNISAや高配当株へステップアップにもおすすめだ!

eMAXIS Slimシリーズでオール・カントリーの取り扱いが無い点には注意しておこう!

| SBI証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| SBI・全世界株式インデックス・ファンド | 全世界47か国 約9,000社 | 0.1022% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

口座開設数900万超の「楽天証券」!iDeCoも任せていいんデス!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 32本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

日経テレコンの 情報を無料観覧 | 1株から売買 | 194本 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 日経テレコンの情報が無料で手に入る!

- iDeCo、つみたてNISA、少額投資、総合力が高いネット証券!

楽天グループの強みは納得のポイント還元!

独自のキャンペーンが豊富で、投資をしながらポイントが貯められるのが魅力です!

業界最大手の楽天証券なら、新制度にもすぐに対応するので、投資チャンスを逃しません!

はるか2024年1月追加された銘柄。「楽天・オールカントリー株式インデックス・ファンド」の信託報酬が低い!

| 楽天証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| 楽天・オールカントリー株式インデックス・ファンド | 全世界70か国 約3,000社 | 0.0561% |

| 楽天・全米株式インデックス・ファンド | 全米約4,000社 | 0.162% |

| 三井住友・DCつみたてNISA・日本株インデックスファンド | 日本約2,100社 | 0.176% |

資産運用を成功に導く3つのポイント

はじめての資産運用を成功に導くためには3つのポイントがあります。

- 余裕を持った資金で始める

- 目標とリスクを管理する

- 定期的に運用状況を見直す

長期運用が必要なiDeCoだからこそ、しっかりと舵をとって進んでいきましょう。

余裕を持った資金で始める

資産運用は余裕がある資金で始めることが重要です。

資産運用にはリスクが伴うため、余裕がない状態で運用を始めると、冷静な判断ができなくなります。

一時的な下落で運用を止めてしまうと、その後の経済成長は掴み取れません。

はじめ雨の日も風の日も、コツコツと継続して積み上げるのが大切だぞ。

目標とリスクを管理する

資産運用を始める前には、目標設定とリスクを管理することが大切です。

なぜなら、目標を決めればいま運用すべき金額がわかるからです。

たとえば年金として900万円を用意したいなら、月々2.3万円を20年間積み立てして、年利5%で運用する必要があります。

目標を定めて、投資できる期間や金額をしっかりとコントロールしましょう。

はるか投資にはリスクがあるから、目標にたどりつかない可能性もあるわ。

成績に合わせて複数のプランをたてておくのも大切よ。

定期的に運用状況を見直す

手間のかからないiDeCoでも、運用状況は定期的に見直しましょう。

長期的な目標に到達するためには、キチンと経過を観察しなければなりません。

【見直し項目】

・投資先は当初の目論見通りに成長しているか

・想定よりもリスクを取り過ぎていないか

・老後に必要な金額の増減はないか

目的地と現在地に大きなズレが無いか、1年に一度は確認してゴールに到達できるように確認しましょう。

まとめ iDeCoを最大限活用して将来に備えよう

iDeCoほど節税効果の高い年金制度は他にありません。

大きな節税効果が見込める分、利用には制限も多くあるので、はじめる前にキチンと理解しておきましょう。

最後にここまでのまとめです。

- iDeCoは60歳まで出金できない

- 制度の利用には手数料がかかる

- 掛金が所得控除される。

- 運用益が非課税。

- 自由に資金を使いたいなら「つみたてNISA」の活用も視野にいれる

- iDeCo、つみたてNISAに強い証券会社は松井証券、SBI証券、楽天証券の3社

今日踏み出した一歩が、10年20年先の未来を明るくするので、ぜひiDeCoを活用してくださいね。

西山わたし自身、iDeCoで積みあがる資産をみてニヤニヤしています。

この記事があなたの資産形成の一歩に繋がれば嬉しいです。

最後までお読みいただき、ありがとうございました。

iDeCoデメリットのよくあるQ&A

- iDeCoはやらないほうがいいですか?

-

iDeCoには資金が拘束されるデメリットがあるので、60歳までにお金を使いたい方には向いていません。節税効果が大きい分、制限が多いことを理解して制度を活用しましょう。

- iDeCo以外に将来に備える制度はありますか?

-

iDeCoと同様に、運用益が非課税になる制度につみたてNISAがあります。つみたてNISAはいつでも引き出しができるので、将来のライフイベントに柔軟にそなえるのに向いている制度です。年金ならiDeCo、自由度を優先するならつみたてNISAと、目的に合わせて制度を活用しましょう。

- iDeCoとつみたてNISAはどちらがおすすめですか?

-

年金として用意するなら、節税効果の大きいiDeCoの方がおすすめです。60歳まで絶対に手を付けないお金はiDeCo、すこしでも使う可能性があるならつみたてNISAと使い分けるのがおすすめです。