「そもそもiDeCo(イデコ)ってなに?」

「iDeCoで節税できるってほんと?」

「どれくらいお得になるのか知りたい!」

これらの悩みが解決する記事です。

西山

西山老後の資産形成のためにiDeCoを始めました、西山です。

実は毎月3.9万人の方がiDeCoを始めているんですよ!

iDeCoはとても優れた節税効果があり、将来へ向けて資産を準備するのに最適な制度です。

この記事ではiDeCoで節税できる仕組みや、損しないための注意点、運用を成功させるコツを紹介しています。

iDeCoの活用は豊かな老後と、カツカツの人生の分かれ道になりますので、この記事でしっかり要点を押さえておきましょう!

- iDeCoで得する節税の仕組み

- iDeCoで損しないための注意点

- シミュレーションで見るiDeCoの運用成績

- 職業別のiDeCo限度額

- 運用を成功させる2つのコツ

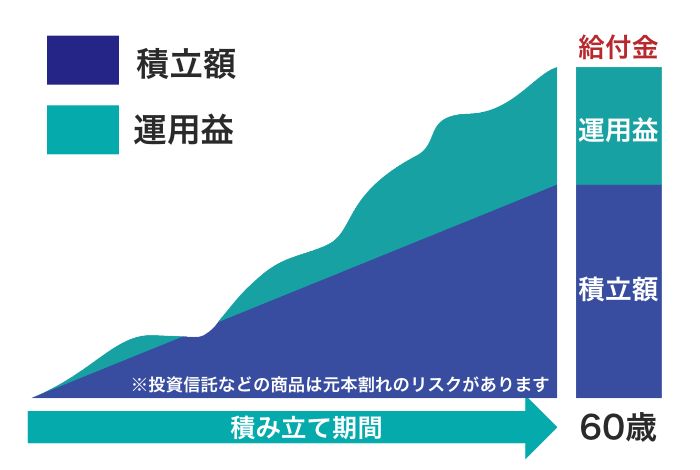

iDeCo(イデコ:個人型確定拠出年金)とは

iDeCo(イデコ)とは節税しながら、将来に備えるための年金制度です。

毎月自分で決めた定額をコツコツと積み立てて運用し、老後に受け取れる仕組みです。

投資関係の節税対策で、iDeCoよりも優れたものはありません。

年金なので原則60歳まで引き出せないデメリットがありますが、節税しがら効率的に年金を用意できる制度です。

はじめ

はじめまずは3つの節税メリットから確認していこう!

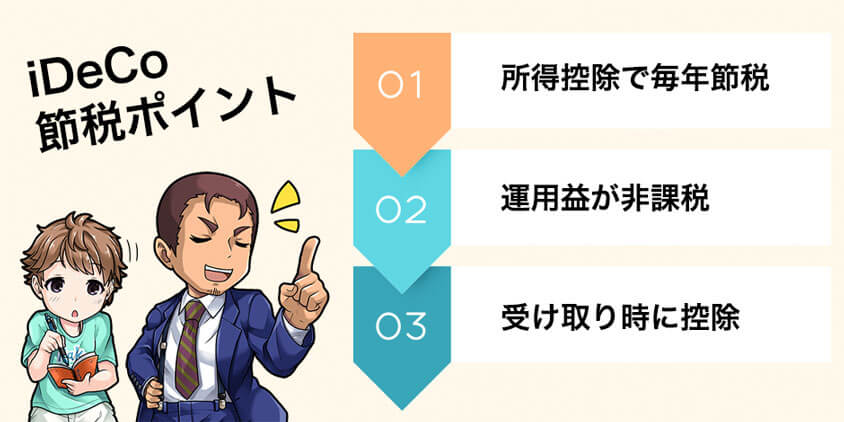

iDeCoの3つの節税効果

iDeCoには大きく3つの節税効果があります。

- 所得控除で毎年の税金が減る

- 運用益に税金がかからない

- 受け取り時に控除が適用される

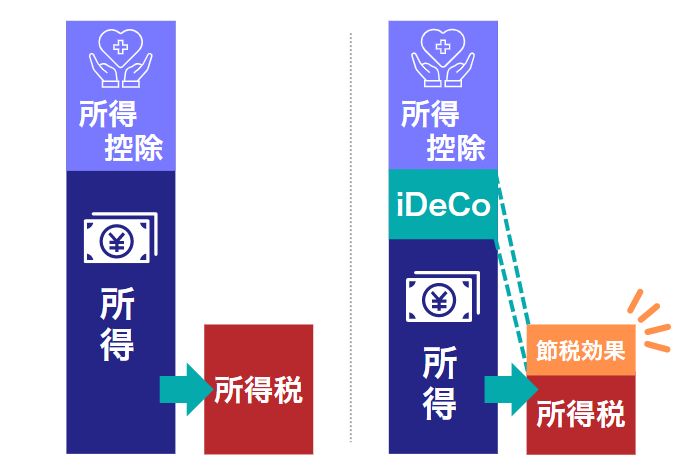

所得控除で毎年の税金が減る

iDeCoに積み立てたお金は所得控除の対象です。

そのため積み立て金額が増えるほど、所得税と住民税が減ります。

たとえば年収500万の会社員の方で月々1万2千円積み立てすれば、4万3,200円の節税が見込めます。

老後資金を用意しながら、現在の税金を節税できるのがiDeCoの魅力です。

はるか

はるかサラリーマンなら年末調整で所得控除を申し込めるわ。

個人事業主なら確定申告で申告するのよ。

運用益に税金がかからない

運用益が非課税になるのがiDeCo二つ目の節税対策です。

通常であれば、投資ででた利益は20.315%の税金がかかりますが、iDeCoはその税金を支払う必要がありません。

一般の投資とくらべて、利益に対して大きな優遇を受けているのがiDeCoの特徴です。

受け取り時に控除が適用される

iDeCoは実際に年金として受け取るときにも控除を使えます。

- 一時金受け取り(退職金控除)

- 年金受け取り(年金控除)

- 組み合わせ受け取り

組み合わせを柔軟に選べるので、受け取り時も節税メリットを余すことなく使えます。

はじめ

はじめ退職金や、企業年金にあわせて、iDeCoは柔軟に受け取り方を決められるぞ。

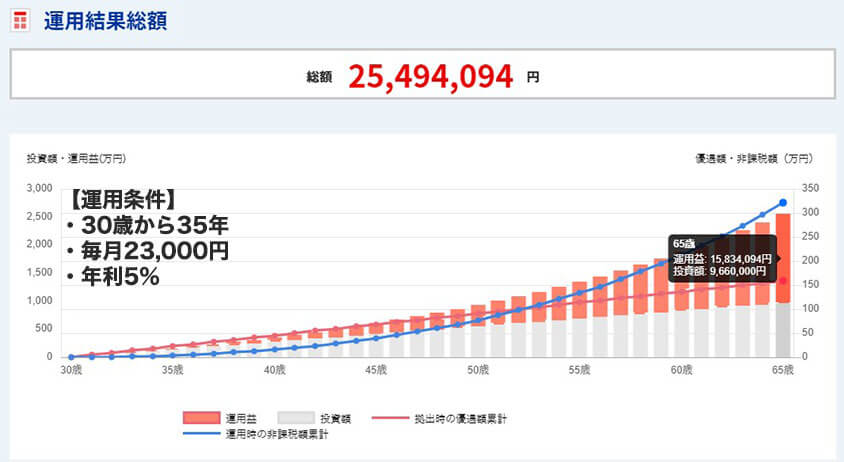

iDeCoのシミュレーション

かずき

かずきiDeCoでつみたてするとどれくらい儲かるの?

iDeCoで準備できる資金をシミュレーションしてみましょう。

【運用条件】

年収:500万

運用期間:30歳から35年間

運用金額:毎月2万3,000円

年利:5%

投資額が960万に対して、運用利益は1583万円。

iDeCoを活用すれば、老後2000万問題が一発で解決できる資金が準備できますよ。

はるかあなたの年齢や収入、職業に合わせてシミュレーションできるわよ。

長期運用になるから、最初にしっかり確認しておきましょう。

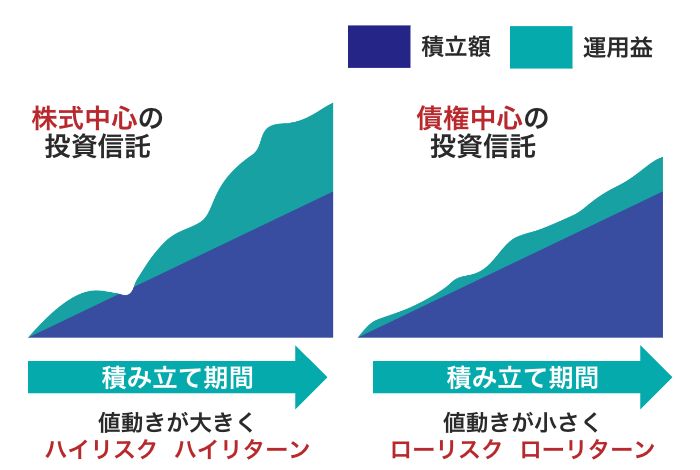

iDeCoで選べる商品は大きく2種類

iDeCoで選べる商品は大きく2種類あります。

・元本保証型

・投資信託型

それぞれの特徴をおさえていきましょう。

元本保証型

元本保証型は定期預金のように元本が保証されているタイプの商品です。

元本割れのリスクを絶対に取りたくない人にむいています。

元本が保証されている反面、大きなリターンは望めないのが元本保証のデメリットです。

安心感はありますが、リターンが薄い分「運用益が非課税になる」iDeCoの特徴を活かしきれない点には注意しましょう。

投資信託型

投資信託型はその名の通り、積み立てたお金を投資信託で運用するタイプです。

ある程度のリスクをとって、ゆとりある老後資金を用意するのが狙いです。

元本割れするリスクはありますが、iDeCoで運用できる投資信託は長期投資に向いた商品に厳選されいます。

過去の実績データからも15年以上の投資期間がとれるなら、報われる可能性が高いのが投資信託型の特徴です。

はじめ投資信託については次の記事で詳しく解説しているぞ。

iDeCoの注意点

iDeCoには大きな節税効果がありますが、運用には注意しないといけない点があります。

2つの注意点を確認して、今と将来のゆとりのバランスを整えましょう。

60歳まで引き出せない

iDeCoで節税できるからと言って、今の生活が苦しくなるほど投資するのはオススメしません。

理由としては、iDeCoは年金を用意するための制度なので60歳まで受け取りができないからです。

将来と今のバランスを見極めて、余剰資金を使うようにしましょう。

はるかいつでも引き出したいなら「つみたてNISA」。

所得控除はないけど、利益にかかる税金はつみたてNISAも非課税よ。

はじめたとえば子供の学費を準備するなら、つみたてNISAの方が使い勝手がいいぞ。

詳しくは次の記事で解説しているぞ。

元本割れするリスクもある

iDeCoには元本割れのリスクがあります。

投資信託は、株や債券といった投資商品を組み合わせたおまとめパックなので、元本保証ではありません。

長期投資は報われやすい手法ですが、5年10年と運用する中で一度は元本割れする可能性は十分あります。

投資信託を選ぶさいには、商品のリスクとリターンをよく読んで選びましょう。

はじめ日々の値動きに一喜一憂せずに、どっしりと構えるのが長期運用で成功する秘訣だぞ。

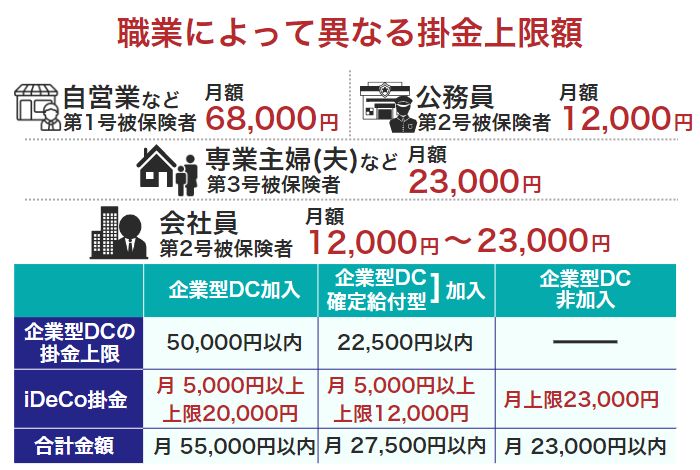

iDeCoでいくらまで投資できる

iDeCoで月々に積み立てられる金額は職業によって変わります。

会社員の方であれば1万2千~2万3千円、自営業の方なら6万8千円までが掛け金の限度額です。

はじめ

はじめ会社員は企業型DCの有無で上限額がかわる。

すこしややこしいので、会社で企業型DCに加入しているか確認しておこう。

また、月々の最低積み立て額は5,000円なので、iDeCoをはじめるには年間6万円以上の余剰資金が必要になります。

企業型DCとは

企業型DCとは勤め先の企業と準備する年金です。

企業がお金を拠出し、従業員が運用先を選びます。

企業型DCとiDeCoの併用には一定の条件がありますので、勤め先に確認しましょう。

iDeCoに向いている人

iDeCoに向いている人は収入の安定した会社員や公務員です。

60歳まで資金が拘束されるので、安定した収入がある人のほうが始めやすいと言えるでしょう。

専業主婦(夫)の場合だと、所得控除による節税メリットを受けれないので、iDeCoよりもつみたてNISAのほうが向いています。

自営業で収入が不安定な場合には、資金が拘束されるiDeCoへの拠出は十分ゆとりを持つようにしましょう。

iDeCoにかかる手数料

iDeCoには「加入時」と「運用中」、「受け取り時」の3種類の手数料がかかります。

加入時にかかる手数料

| 加入時 | 手数料 | 支払先 |

|---|---|---|

| 新規加入・移管時手数料 | 2,829円(各社共通) | 国民年金基金連合会 |

はるかどこの金融機関ではじめても、加入時にかかる手数料は同じです。

運用中にかかる手数料

| 運用時 | 手数料 | 支払先 |

|---|---|---|

| 事務手数料 | 105円 | 国民年金基金連合会 |

| 資産管理手数料 | 66円 | 信託銀行 |

| 運営管理手数料 | 0~412円 | 運営管理機関 (運用先の銀行や証券会社) |

はじめ運営管理手数料は運用する金融機関で手数料が変わる!

この手数料を支払うのはもったいないぞ!

受け取り時にかかる手数料

| 受け取り時 | 手数料 | 支払先 |

|---|---|---|

| 給付事務手数料 | 440円/1回 | 信託銀行 |

かずき

かずき受け取り時にかかる手数料はどこも一緒だよ。

手数料で損しないために気を付けたいのが、運用中にかかる運営管理手数料。

運営管理手数料は、金融機関ごとに設定金額が違うので注意が必要です。

手数料0円の証券会社を使えば、高い手数料の金融機関と比べて年間最大4,944円もお得に運用できますよ。

西山私もよく調べずに、手数料の高い金融機関でiDeCoをはじめてしまい、後悔しました。

あわてて金融機関の変更をしましたが、手続きには手間がかかるので、最初から手数料無料の金融機関を選ぶようにしましょう。

かずき

かずきiDeCoは手数料がかかるけど、所得控除があるからトータルではお得になるよ。

iDeCoの始め方 6STEP

iDeCoの始め方を6STEPで解説します。

すでに勤め先の企業に年金制度がある場合、iDeCoへの加入資格があるかを確認しておきましょう。

iDeCoに加入できない例としては、企業型DCでマッチング拠出を選択している場合です。

はるか企業型DCは会社がお金を出して、従業員が運用する年金制度よ。

iDeCoとの併用には、諸々条件があるから会社に確認しましょう。

掛け金の上限額は職業によって違います。

ご自身の上限額を確認し、余剰資金で積み立て額を決定しましょう。

ここを外すともったいないのが、金融機関選びです。

金融機関によって、手数料には差があります。

運営管理手数料が無料の金融機関を選ばないと、損しますので注意してくださいね。

かずき金融機関で選べる商品のラインナップも違うんだ。

松井証券が40種類で業界最多水準だよ!

運用商品は大きく、「元本保証型」と「投資信託型」の2種類です。

リスクをまったく取りたくない方は元本保証型。

リスクを取ってリターンを狙うなら投資信託型を選びましょう。

はじめ金融庁が厳選した商品しかiDeCoでは選べない。

投資信託も優良な商品がならんでいるぞ。

運用する金融機関と運用商品を決めたら、口座開設をしましょう。

ネット証券会社なら、スマホで5分もかからずにiDeCoの申し込みができますよ。

すべての申請が完了すると、初回の掛け金が引き落とされます。

10月下旬には年末調整用のハガキが届きますので、大切に保管しておきましょう。

iDeCoの運用を成功させる2つのコツ

iDeCoの運用を成功させるには2つのコツがあります。

- 手数料が安い証券会社を選ぶ

- リスクを取って投資信託型を選ぶ

最初の設定だけで老後の資産に大きな差がでるのがiDeCoの怖いところです。

はるか

はるか失敗しないようにコツをおさえておきましょう。

手数料が安い証券会社を選ぶ

投資する商品が同じでも、手数料しだいで将来的に受け取るお金に大きな差がでます。

なぜならiDeCoでかかる手数料は金融機関で異なるからです。

業界最安の0円と最高の412円で比較すると、その差はなんと30年で15万円。

はじめ

はじめすこし細かいことをいうと、月々412円を30年間5%で運用すると、差は34.3万円に広がる。

年間1万以上損をしてしまうんだ。

長期運用が基本のiDeCoだからこそ、毎月のコストが安い金融機関で運用しましょう。

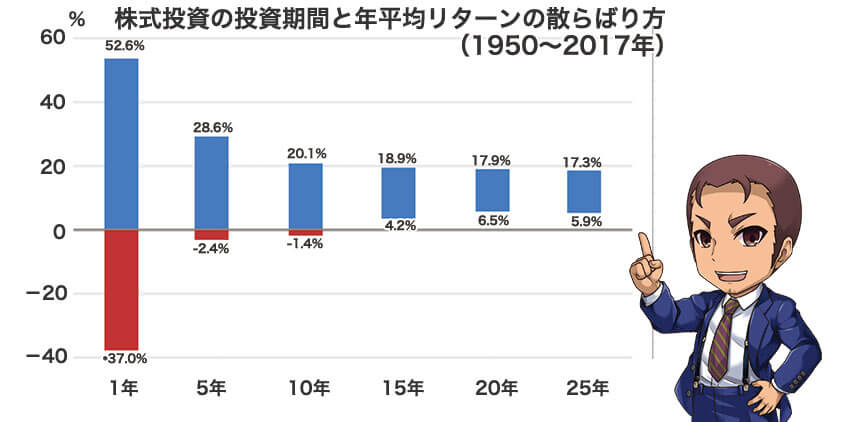

リスクを取って投資信託を選ぶ

iDeCoを運用するなら、少々リスクをとっても投資信託を選ぶのがおすすめです。

なぜなら、「運用益に税金がかからない」メリットを最大限に活かせるからです。

もちろん、年金として受け取るまでの期間やとれるリスクで運用方針は変わってきます。

ですが、過去の実績データでは、広く分散した国際分散投資を20年続けた場合、元本割れしていません。

(出典:「ウォール街のランダム・ウォーカー」(日経BP バートン・マルキール著))

時間を分散する長期投資では、リスクが分散されるので、安定した収益率に収まる可能性が高いと言えます。

iDeCoにオススメな証券会社

業界初のインターネット取引企業!老舗の信頼感「松井証券」

| 手数料 | NISA | 投資信託 |

50万まで無料 | 1700本超 | |

| IPO | 少額投資 | 米国株 |

1株から売買 | 3000件超 |

- 1918年創業から100年を超える老舗証券会社。

- 長期的に蓄積されたノウハウで、常に新しいサービスを提供

- 初心者向け動画コンテンツが充実!

投資初心者にも嬉しい動画コンテンツ「マネーサテライト」ではじめての投資をサポート。

長い歴史をもつ企業だからこそ、iDeCoやつみたてNISAでの運用も安心して任せられます。

25歳以下は取引手数料無料なので、老舗なのに若者にも選ばれています!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超  |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

![SBI証券[旧イー・トレード証券]](data:image/svg+xml,%3Csvg%20xmlns='http://www.w3.org/2000/svg'%20viewBox='0%200%200%200'%3E%3C/svg%3E)

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 | 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

まとめ iDeCoで将来のお金の不安に備えよう

とても大きな節税効果のあるiDeCoについて、仕組みや注意点を解説してきました。

長期的に資産形成をする上でこれほど役に立つ制度はないので、賢く活用していきましょう。

最後にiDeCoについてまとめです。

- iDeCoには「所得控除」「運用益の非課税」「受け取り時の控除」の3つの節税効果がある。

- 大きな節税効果がある分、原則60歳まで引き出せない

- 職業によって毎月の限度額は異なる。

- 手数料は金融機関で違うので、安いネット証券を使う。

- 運用益の非課税を最大限活用するためには、投資信託を選ぶ。

iDeCoは資産形成の土台、これほど心強い制度は他にありません。

将来のゆとりある暮らしのために、いまからコツコツ種をまいて備えておきましょう。

西山この記事があなたの資産形成に少しでも役立てば嬉しいです。

ぜひ資産運用の一歩を踏み出してみてください!

最後までお読みいただきありがとうございました。

iDeCoに関するよくあるQ&A

- iDeCoとはなんですか?

-

iDeCoは節税しながら将来に備えるための年金制度です。年金なので原則60歳まで引き出せませんが、投資関係の節税対策でiDeCoよりも優れたものはありません。

>> iDeCo(イデコ:個人型確定拠出年金)とはを詳しくみる - iDeCoは節税になりますか?

-

iDeCoには3つの節税効果があります。

・所得控除で毎年の税金が減る

・運用益に税金がかからない

・受け取り時に控除が適用される

>> iDeCoの3つの節税効果を詳しくみる - iDeCoでどれくらいお得になりますか?

-

30歳から35年間、毎月23,000円を年利5%で運用した場合、投資額960万に対して運用益は1583万円になります。

非課税となる運用益321万円分がお得になります。

さらに所得控除も加わるので、節税効果はより大きいいものとなります。

>> iDeCoのシミュレーションを詳しくみる