「つみたてNISAってよく聞くけど実際どうなの?」

「つみたてNISAって本当に儲かるの?」

「将来に向けてお金の不安を無くしたい」

このような悩みにお応えします。

つみたてNISAは684万人がはじめており、すでに多くのひとが将来に向けて準備しています。

西山

西山投資歴9年の西山です。

資産形成の土台として夫婦でつみたてNISAに満額投資しています。

つみたてNISAはコツコツと資産を築く長期投資をサポートする制度で、早く始めるほどお得です。

長期で付き合う制度なので、最初にすすむ方向を間違えないのが肝心です。

この記事をよめば、初心者でもはじめの一歩で失敗しなくなり、より多くの資産を安定して築けるようになりますよ。

- つみたてNISAの仕組み

- つみたてNISAの儲けをシミュレーション

- 失敗しないつみたてNISAの始め方

- 積み立て投資におすすめの証券会社

- 積み立て投資を成功させるコツ

つみたてNISAの3つの特徴

かずき

かずきお得って聞くけど、そもそもつみたてNISAがよくわからない・・・

つみたてNISAとは、投資初心者向けに作られた少額からの資産形成を応援する制度です。

まずは大切なポイントを3つに絞って覚えましょう!

- お得な非課税制度

- 毎月コツコツ積立

- 積み立てるのは投資信託

はるか

はるかしっかり使いこなして、お得に将来にそなえましょ♪

お得な非課税制度

つみたてNISA最大の特徴は、税金がかからないことです。

本来であれば、投資で100万円の利益がでたときに収めないといけない20万円の税金がつみたてNISAなら免除されます。

つみたてNISAは利益が非課税なので、税金関係の手続きで頭を悩ませる必要はありません。

はじめ

はじめ銀行の定期預金でも、税金はバッチリ取られてる。

増税が騒がれる日本で税金がかからない制度を使いこなせるかが、将来の差につながるぞ。

毎月コツコツ積み立てる

つみたてNISAは名前の通り、毎月一定の金額を積み立てて資産を築くのが特徴です。

積み立ては100円から始められるので、少額で無理なく続けられるのが魅力です。

積み立て金額はいつでも変更できるので、急な出費があるときは積立金額を減らして対応できますよ。

はるか無料で使える制度なので、途中で積み立てをやめることもできますし、解約金もかからないんですよ。

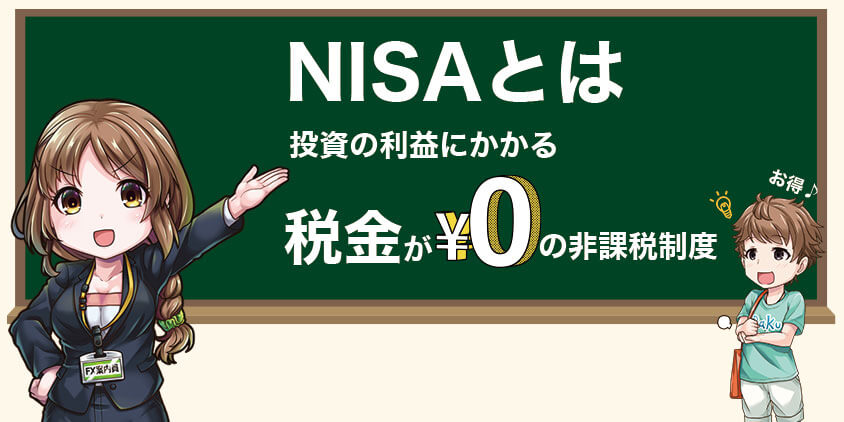

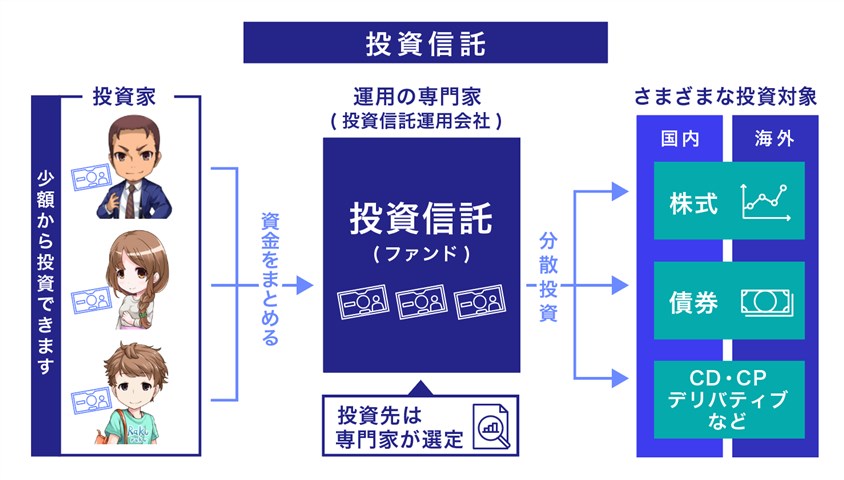

積み立てるのは投資信託

つみたてNISAは投資信託を積み立て購入して、資産を増やします。

投資信託を簡単に説明すると、いろんな会社の株が詰まったおまとめパックです。

多くの会社にまとめて投資することで、社会全体の成長を取りこぼしません。

はじめ

はじめ株のおまとめパックである投資信託ひとつで分散投資ができる。

分散はリスクを抑えるためのポイントになるぞ!

投資信託をもっと詳しく

投資信託とは、投資家が出資したお金をまとめて、プロに運用してもらう制度です。

投資家は少額から資産運用が始められるメリットがあり、プロも資金が多く集まるので運用効率が上げられます。

投資家が出資したお金は複数の投資先へ分散投資されるので、リスクを抑える効果があります。

つみたてNISAの投資ルール

つみたてNISAを最大限活用するためには、仕組みの理解が大切です。

- 年間の最大投資枠は40万円

- 運用できる期間は20年

はるか

はるか「40万」と「20年」ふたつの数字を覚えれば、つみたてNISAの基礎はバッチリよ!

年間の最大投資枠は40万円

つみたてNISAは年間最大40万円まで投資ができます。

はるかいくらでも非課税枠があると、お金持ちほどお得になる制度になっちゃいますからね。

月々最大3万3333円までが、積み立ての限度額となります。

大手ネット証券のSBI証券ならボーナス月に投資額を増やせるので、より柔軟に非課税枠を使い切れますよ。

運用できる期間は20年

つみたてNISAで非課税で運用できる期間は20年です。

たとえば、2023年に購入した投資信託は、2042年までに売却すれば非課税でお得になります。

非課税期間が終わってからも運用は継続でき、非課税期間の終了後に増えた利益にだけしか税金はかかりません。

はるか詳しい出口戦略は非課税期間の記事で解説しているわ。

【比較で見える】つみたてNISAのメリット

かずき

かずきつみたてNISAのいいところはわかったけど、他の制度よりも優れているの?

将来にそなえるための制度の中でも、つみたてNISAが優れている点が3つあります。

- いつでも売却して現金に換えられる

- 投資初心者でも失敗しにくい

- 少額からでもはじめられる。

はじめ600万人以上が始めている理由をひとつずつ見ていこう。

いつでも売却して現金にできる

つみたてNISAで築いた資産は好きなタイミングで使えます。

積み上げた投資信託はいつでも売却していいので、目的に合わせて柔軟に利用してOKです。

将来に備える投資制度にiDeCoや企業型DCがありますが、築いた資産を使えるのは原則60歳以降です。

つみたてNISAなら、子供の学費や家の購入資金など、ライフステージに合わせて好きに活用できる柔軟さがあります。

はじめ年金として用意するなら、iDeCoも有力な節税制度だ。

違いはiDeCoとつみたてNISAの比較記事で詳しくみれるぞ。

投資初心者でも失敗しにくい

つみたてNISAは他の節税制度と比べても、初心者が失敗しにくい制度です。

なぜなら購入できる商品と仕組みが優れているからです。

| つみたてNISA | 一般NISA | iDeCo | |

|---|---|---|---|

| 購入できる商品 | 金融庁が厳選した投資信託 | 個別株、投資信託など9種の商品 | 金融機関が選出した投資商品 |

| 買い付け方法 | 毎月積み立て | 任意のタイミング | 毎月積み立て |

| 現金化 | 自由 | 自由 | 原則60歳以降 |

細かいポイントなのですが、iDeCoは銀行や証券会社が投資商品を選んでいます。

そのため、運用コストが高い商品が混ざっており、つみたてNISAよりも慎重に投資商品を選ばなければなりません。

かずき

かずきつみたてNISAがもっとも初心者向きなんだね!

少額からでも始められる

つみたてNISAは100円から始められるうえに、口座の維持管理コストが無料です。

対してiDeCoは最低つみたて金額は5,000円からで、口座の維持管理に手数料がかかります。

はるかコストがかからないから、向いてないと感じたらすぐに辞めれるわ。

積み立てがキツくても調整しやすいのよ。

つみたてNISAのデメリット

かずき

かずきつみたてNISAにも落とし穴があるんじゃないの?

つみたてNISAにもデメリットがあります。

- かならず儲かるわけではない

- 利益を実感するには時間がかかる

歴史上、長期投資は報われる可能性が高い手法ですが、それでも将来が補償されているわけではありません。

元本割れのリスクも理解して始めましょう。

はるか10年以上先を見据えて備える制度なのを忘れないでね。

よくある失敗パターンは次の記事でチェックできるわよ!

かならず儲かるわけではない

つみたてNISAは元本保証ではありません。

株や債券といった、値動きがある商品に投資をしてリターンを狙う制度です。

投資先の価値は毎日変動し、値上がりする日もあれば、暴落に巻き込まれる可能性もあります。

はじめ特に運用当初は元本割れを経験しやすいぞ。

日々の値動きに惑わされずに、10年後に育っているかで判断しよう。

時間と投資先を分散してリスクを抑えていますが、元本割れするケースも想定して将来に備えましょう。

利益を実感するには時間がかかる

つみたてNISAは1年で資産が2倍になるような資産運用ではありません。

リスクを抑えた商品にしか投資ができないように、金融庁の厳しいチェックが入っているからです。

具体的な投資の分散先も金融庁で定められており、国内外の広く分散された商品だけが投資対象です。

はるか低リスクで、長期リターンが見込める商品しかつみたてNISAでは買えないわ。

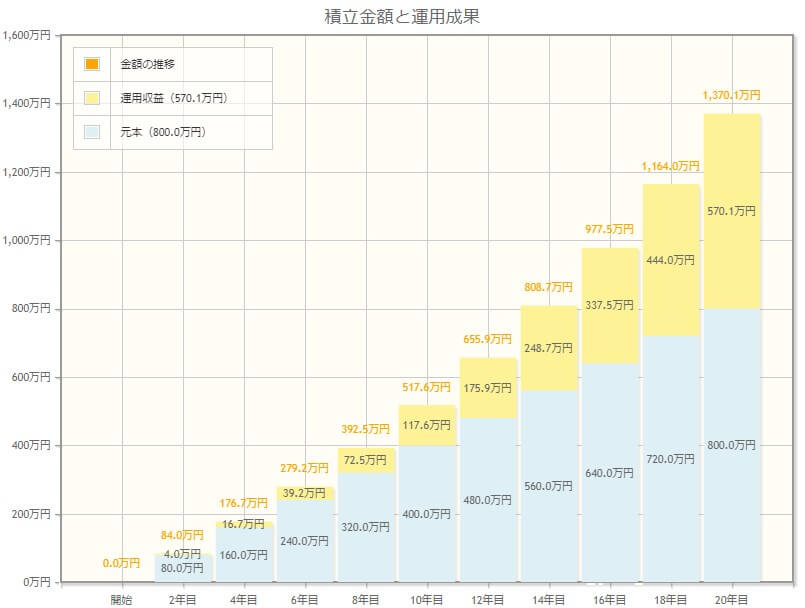

つみたてNISAは初心者が運用しても儲かる?

つみたてNISAでどれくらいの利益が見込めるのかを金融庁のシミュレーションを使ってみてみましょう。

つみたてNISAの限度額40万円を毎年5%の利回りで20年間投資すると、570.1万円の利益が見込めました。

(金融庁より引用)

投資元本を加えると、1,300万円を超える資産が築けるので、老後2,000万円問題の解決にも役立ちます。

はるか夫婦で運用を始めたら、効果も2倍よ。

人生設計に合わせた詳細シミュレーションはこの記事で紹介しているわ

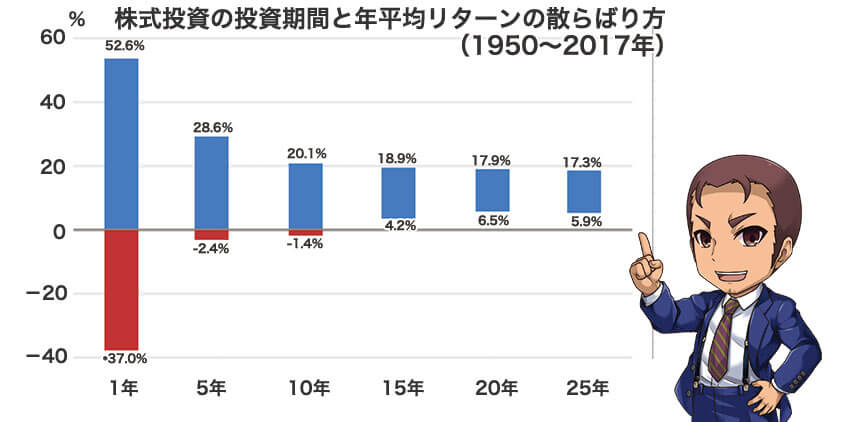

長期では報われる可能性が高い

かずきそもそも毎年5%の利益が見込める投資なんてあるの?

安定して毎年同じ利回りがでる投資商品はありません。

投資にはリスクがあるので、30%増える年もあれば10%減る年もでてくるからです。

なので、長期的に運用して平均的に5%の利回りを目指せる商品を選ぶ必要があります。

(出典:「ウォール街のランダム・ウォーカー」(日経BP バートン・マルキール著))

画像のように、1年の振れ幅が大きくても、15年以上運用すれば4~7%の振れ幅に落ち着く可能性が高い商品がつみたて投資に向いています。

はじめ具体的なおすすめ投資信託は以下の記事で詳しく解説しているぞ。

利益はどれくらい?3年間の運用成績を公開!

西山

西山つみたてNISAでアメリカの優良企業500社にまとめて投資できる「eMAXIS Slim米国株式(S&P500)」を運用しています。

eMAXIS Slim 米国株式(S&P500)は楽天証券の買い付け額1位で人気の投資信託です。

運用を始めた当初に元本割れを経験していますが徐々に成績が伸びてきて、3年で+ 30.38%の成績です。

490,900円投資してリターンは149,137円になり、評価額は640,037円まで成長しています。

投資初心者にはつみたてNISAがおすすめ!

かずき

かずきはじめての資産運用なんだけど、ほんとにつみたてNISAがベストなの?

つみたてNISAは仕組でガッチリ守られているので、投資初心者こそ活用したい制度です。

- 購入できる商品を金融庁が厳選

- 低リスクな投資制度

- 一度設定すればあとは手間がかからない

資産形成の土台としてつみたてNISAを使えば、将来にバッチリ備えられるようになりますよ。

理由①購入できる投資信託を金融庁が厳選

初心者が投資でもっとも迷うポイントは、投資先選びです。

その点、つみたてNISAは購入できる商品が金融庁によって厳選されているので、初心者でもハズレを回避できます。

運用コストが低く、リスクを抑えた投資先だけがつみたてNISAの投資対象となります。

はじめ厳選商品の中から、よりよい商品を掴む方法は後ほど解説するぞ。

理由②低リスクな投資制度

つみたてNISAは仕組みそのものがリスクに強い投資制度です。

なぜなら、投資でリスクを抑える3つの分散がだれでも活用できるからです。

【つみたてNISA3つの分散】

時間:毎月分散して購入

地域:金融庁で定められた分散地域

業種:投資信託で分散される幅広い業種

世界中のあらゆる業種に、時間をかけて投資する仕組みなので、リスクを抑えて成長を取りこぼさない投資ができます。

はるか毎月つみたての仕組みは「ドルコスト平均法」って言うのよ。

よく出てくる単語だから、覚えておいてね。

理由③手間がかからない

つみたてNISAが他の投資と比べても、手間がかからない点が優れています。

最初に設定してしまえば、毎月淡々と積み立てるので日々の値動きを気にする必要はありません。

毎日パソコンの前で値動きに目を光らせる投資手法ではないので、自分の時間を削られないですよ。

はじめ長期投資だからこそ、最初の設定が肝心になるぞ。

将来差が付く投資信託の選び方

つみたてNISAで将来をより豊かにするためには、投資信託選びが重要です。

厳選された投資商品の中でも、次の4つの条件に当てはまっている商品を選びましょう。

- 株式を中心とした投資信託

- 指数に連動するインデックスファンド

- 手数料(信託報酬)が0.2%以下の商品

- 広く地域分散されている商品

はるかインデックスファンドは日経平均株価やダウ平均株価といった指数に連動する投資信託よ。

はじめインデックスファンドは手数料が安いのが最大の特徴だぞ!

投資信託の具体的な選び方は次の記事で紹介しているぞ。

つみたてNISAにおすすめの投資信託5選

つみたてNISAに向いている、おすすめ投資信託を5本に厳選しました。

はるか分散地域と信託報酬(手数料)をチェックしてね。

| 銘柄 | 信託報酬 | トータルリターン | 分散地域 | アメリカへの投資割合 |

|---|---|---|---|---|

| SBI・V・全世界株式インデックスファンド | 0.1338% | 30.68% (1年) | 47か国 約9,000銘柄 | 58.9% |

| eMAXIS Slim 全世界株式 (オール・カントリー) | 0.05775% | 18.88% (3年) | 47か国 約2,900銘柄 | 60.6% |

| eMAXIS Slim 全世界株式 (除く日本) | 0.05775% | 19.18% (3年) | 日本を除く 46か国 約2650社 | 64.1% |

| eMAXIS Slim 先進国株式 | 0.09889% | 21.69% (3年) | 日本を除く 22か国 約1270社 | 72.5% |

| eMAXIS Slim 米国株式 (S&P500) | 0.09372% | 24.03% (3年) | アメリカを代表する 約500社 | 100% |

おすすめ商品の中で、もっとも広く分散されているSBI・V・全世界株式インデックスファンドはSBI証券だけの限定商品です。

はじめ投資信託を選ぶには、販売している証券会社選びも重要になるぞ。

手数料の安い商品が買える金融機関の選び方

つみたてNISAで運用できる投資信託は、どこの金融機関でも同じではありません。

取り扱い銘柄のラインナップが多い証券会社ほど、お目当ての商品に出会いやすくなります。

かずき

かずき銀行とネット証券で10倍以上もラインナップに差があるんだね!

はじめネット証券を選ぶのが、つみたてNISA成功の第一歩と言えるぞ。

証券会社7社の特徴を比較

投資の成績をさらに向上させる手段として、ポイントバックの活用があります。

はじめネット証券は様々なポイントが貯まるメリットがあるんだ。

普段自分が使っているポイントが無いか比較してみよう。

| 証券会社名 | ||||||||

| 業種 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | 銀行 | 銀行 | 銀行 |

| ポイント種類 | 楽天ポイント | Pontaポイント dポイント Vポイント JALマイル | マネックスポイント | 松井証券ポイント | Pontaポイント | Pontaポイント | なし | なし |

| ポイント還元率 (買い付け時) | 0.5~1.0% | 0.5~5.0%※ | 1.1% | なし | 1% | 0.03% | なし | なし |

| 最低積み立て額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 1,000円 |

| 積立頻度 | 毎月/毎日 | 毎月/毎日/毎週 | 毎月/毎日 | 毎月/毎週/毎日 | 毎月 | 毎月 | 毎月 | 毎月 |

| NISA つみたて投資枠 対象投資信託数 (2024年2月26日時点) | 221本 | 221本 | 218本 | 223本 | 219本 | 20本 | 15本 | 12本 |

| 特徴 | NISA口座数No.1 ポイントがザクザク貯まる! 楽天市場のお買い物のポイント還元率もアップ! | 国内株式個人取引シェアNo.1! 手数料の安さ、ポイント還元率、豊富な投信ラインナップ、初心者からプロにまで選ばれる証券口座! | 少額からの取引ができる「ワン株」で個別株も始めやすい | 創業100年を超える老舗証券会社! 投資初心者向けの動画コンテンツが豊富 | ポンタポイントが使いやすい! 投資信託の保有でPointゲット! 大口投資向き | 窓口で申し込みができる。 積立投資でポイントが貯まる数少ない銀行 | 窓口で申し込みができる。 直接相談で安心感がある。 | 窓口で申し込みができる。 直接相談で安心感がある。 |

| 公式サイト | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

※注釈

▼SBI証券のクレカ積立

【三井住友カード プラチナプリファード】

- 2024年9月10日(火)積立設定締切分(2024年10月1日(火)買付分)までのポイント付与。以降は対象カードごとのカードご利用金額などに応じたポイント付与率になります。

- 三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

つみたてNISAにおすすめの証券会社3選

つみたてNISAを始めるときは、選ぶ証券会社で投資の成績に大きく差がでます。

会社によって取扱商品が違うので、多くの商品の中から手数料の安い商品を選べるネット証券会社を使うのが長期投資成功の秘訣と言えます。

特に、カード払いでのつみたてに対応している証券会社なら、投資しながらクレジットカードのポイントも貯まるので2重でお得です。

今回、商品数が多く、クレジットカード払いに対応している証券会社を3社に厳選しましたので、参考にしてくださいね。

はるか長期投資のパートナー選びに迷ったらこの中から選んでね。

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

つみたてNISAの始め方5STEP 【SBI証券】

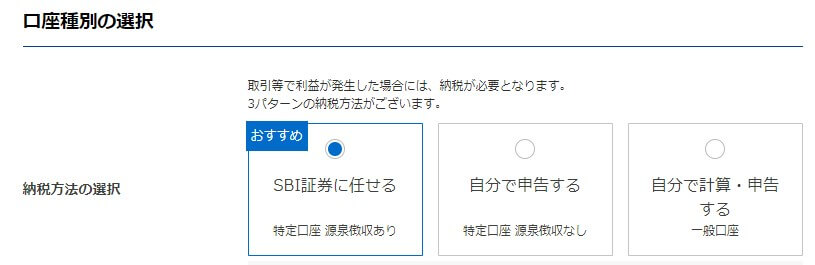

SBI証券でつみたてNISAを始める具体的な手順を解説します。

つみたてNISAを始めるための証券口座を作ります。

口座開設の際に以下を設定します。

- 口座の種類は特定口座(源泉徴収あり)を選ぶ

- 配当金の受け取り方法を「株式数比例配分方式」に設定

上記の設定をすることで、非課税枠以上の投資をした場合、原則確定申告をせずに済みます。

口座開設と同時につみたてNISAに申し込みます。

本人確認書類とマイナンバーを用意しWebまたは郵送で手続きをします。

【本人確認書類】

・マイナンバーカード ・運転免許証 ・住民票の写し ・印鑑登録証明書 ・各種健康保険証 ・パスポート ・在留カード ・特別永住者証明書 ・住民基本台帳カード

【マイナンバー確認書類】

・マイナンバーカード ・通知カード

はるか証券口座の開設にはマイナンバーが必要!

マイナンバーカードなら1枚で手続きできてスムーズよ。

証券会社が税務署に、NISA口座の重複がないかを確認します。

Webでの手続きだと最短翌営業日、郵送の手続きは約5日から10日程度かかります。

審査で開設不可になる場合がある?

つみたてNISAで税務署の審査で開設不可のお知らせが来た場合、他社ですでにNISAかつみたてNISAの口座を保有していることが原因です。

心当たりがある金融機関で「勘定廃止通知書」または「非課税口座廃止通知書」を取得して、再度申し込みしましょう。

以前NISA口座をつくった金融機関がわからない場合は、管轄の税務署に問い合わせてみてください。

税務署での審査が完了したら、Web申し込みの方はメールやマイページで確認できます。

郵送を選んだ場合はマイページでの確認か書類書留が届きます。

はるかつみたてNISA口座を作って、資産を育てる準備をしましょう。

つみたてNISAの運用を成功させるコツ

つみたてNISAを成功に導くために、3つのコツを押さえておきましょう。

- 使う目的を考えておく

- リスクをしっかり理解しておく

- 人の声に惑わされない

長期投資だからこそ、しっかりと目的を定めるのが肝心です。

使う目的を考えておく

つみたて投資を始めるときには、何のために使うお金なのかをイメージしておきましょう。

資産を育てることに夢中になると、使うタイミングを逃してしまいます。

あくまでも投資は将来に備える手段です。

どこまでも増やすのではなく、あなたのライフプランに合わせて使い方を考えてくださいね。

はるか将来の旅行、子供の学費、老後の備え。

使う目的を決めておくと投資のモチベーションもあがるわね。

暴落時の対策を考えておく

長期投資と切り離せないリスクが暴落です。

過去100年の歴史を振り返ると、およそ10年に一度のペースで暴落は訪れています。

つみたてNISAで20年先に備えていれば、1度や2度は暴落に巻き込まれる可能性が高いです。

暴落時も淡々と投資を続けられるように、資産を管理していおきましょう。

はじめ少し強めにリスクを紹介したが、過去すべての暴落を乗り越えて経済は成長を続けている。

リスクを洗い出した記事で暴落時の対策を紹介しているぞ。

他人の声に惑わされない

投資の判断を他人にまかせてはいけません。

たとえ市場がパニックになっても、落ち着いて淡々と続けるのが長期投資だからです。

「○○さんが売ったから自分も売ろう」と、まわりに流されてしまうのは、合理的ではありません。

投資する目的を思い出して、あなたの目標に向かって着実に資産を積み上げましょう。

2024年からは新NISAを活用しよう

はじめ積み立て投資を加速させる重要な情報を最後に紹介するぞ。

つみたてNISAは2023年に終了し、2024年からはパワーアップした新NISAへと制度が改正されます。

非課税枠は3倍の120万円まで増加し、非課税期間は無期限へと延長されます。

月々10万円まで投資できるようになったので、これまで以上に資産を築きやすくなりますね。

2023年につみたてNISAをはじめておけば、新NISAにも備えられるので準備しておきましょう。

新NISAで10万円超のつみたて投資をするなら楽天証券がおすすめ

新NISAを最大限活用して積立投資をするなら楽天証券がおすすめです。

楽天証券は大手ネット証券会社の中でも15万円までのキャッシュレス決済に対応しているからです。

はじめキャッシュレス決済をしておくと、ポイントが貯まるぞ!

| 証券会社 | クレカ積立上限額 | ポイント付与率 | 付与ポイント | つみたてNISA 取扱銘柄数 |

|---|---|---|---|---|

| 10万円:楽天カード 5万円:楽天キャッシュ 合計15万円 | 0.5%~1.0%※ | 楽天ポイント | 221 | |

| 10万円:三井住友カード | 0.1%~最大3.0 %※ | Vポイント | 221 | |

| 10万円:マネックスカード | 1.0%~1.1%※ | マネックス ポイント | 218 | |

| 10万円:auPAYカード | 1.0% | Pontaポイント | 219 | |

| 10万円:エポスカード | 0.1%~0.5%※ | エポスポイント | 4 | |

| 5万円:セゾンカード/UCカード | 0.1%~0.5%※ | 永久不滅ポイント | 2 |

※注釈

▼楽天カードのクレカ積立

※カードランクによる

▼SBI証券のクレカ積立

【三井住友カード プラチナプリファード】

- 特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください

▼マネックスカードのクレカ積立

※積立額による

▼tumikiのクレカ積立

※積立年数による

▼セゾンポケットのクレカ積立

※積立額による

10万円の積立を20年間続けた場合、貰える楽天ポイントは120,000ポイントになります!

はるか同じ金額を積み立てるなら、ポイントを貰っとかないともったいないわ!

12万ポイントあれば、海外旅行にも行けちゃうわよ!

\ポイントほんとにザクザク貯まる!/

まとめ つみたてNISAは資産形成の土台

ここまでつみたてNISAの仕組みやメリット・デメリットについて解説してきました。

長期目線で資産形成をする上で欠かせない節税制度なので、しっかりと使いこなしてくださいね。

最後にここまでのまとめです。

- つみたてNISAは利益が非課税になるお得な制度

- 金融庁が厳選した投資先から商品を選べる

- 少額から始められて、投資に時間を掛けたくない人に向いている

- 選ぶ証券会社で利益に差がでる

- おすすめの証券会社はSBI証券、楽天証券、マネックス証券の3社

積み立て投資は早くはじめるほど、運用期間が長くとれるので安定した利益が見込めます。

つみたてNISAは将来の資金をコツコツ用意するのに最適なので、資産形成の土台として活用してくださいね。

西山あなたの投資家としての一歩を応援しています。

最後までお読みいただきありがとうございました。

つみたてNISAに関するよくあるQ&A

- つみたてNISAは節税になるの?

-

つみたてNISAは節税になります。

投資で得た利益にかかる税金20.315%が免除されます。

- つみたてNISAは確定申告や年末調整が必要?

-

つみたてNISAは確定申告も年末調整も原則不要です。

つみたてNISAで絵得た運用益は非課税として扱われます。

ちなみに、つみたてNISAを始めても勤務先は投資内容を把握できません。

資産運用シミュレーション : 金融庁

つみたてNISA : 金融庁

NISA・つみたてNISA口座開設の流れ|SBI証券

クレジットカードで毎月10万円まで投信積立が可能になります | 楽天証券

「ウォール街のランダム・ウォーカー」(日経BP バートン・マルキール著)