「今からiDeCo始めたらどれくらい節税できる?」

「iDeCoで老後に準備できる資産をシミュレーションしたい!」

「老後に2,000万円用意したいんだけど、iDeCoでいける?」

これらの悩みを解決します。

iDeCoは節税効果がとても大きい分、年金として受け取るまでは資金を引き出せません。

そのため、しっかりとシミュレーションしておかないと、今の生活が苦しくなってしまいます。

西山

西山節税に目を向けすぎて、普段の生活が厳しくなるのは本末転倒ですよね。

今と未来のバランスが大切です。

この記事では、iDeCoで節税できる金額から、老後2,000万円を準備するために必要な掛金と期間まで詳しく解説しています。

iDeCoだけにとらわれずに、2,000万円に到達するための方法も紹介しますので、豊かなセカンドライフを送れるようになりますよ。

- 職業別!iDeCoの所得控除で節税できる金額

- iDeCoで老後に2,000万円用意するのに必要な期間と元本

- iDeCoの節税効果を高める運用商品の選び方

iDeCoの節税シミュレーションと適切な運用方法

iDeCo(個人型確定拠出年金)は、節税効果を活用しながら長期的な資産運用が可能な制度です。

節税効果により、所得控除が受けられるため、税負担が軽減されます。

ただし、節税効果が大きい分、原則60歳まで受け取りできない制限があります。

長い期間をかけて資産を築く制度なので、節税額と準備できる年金をシミュレーションをしておきましょう。

【職業別】iDeCo所得控除の節税シミュレーション

iDeCoは職業によって掛金の上限額が変わります。

拠出額と所得でどれだけ節税できるかはかわるので、ご自身の状況にあわせて確認していきましょう。

はるか

はるか上限額が大きい自営業の方から順番にシミュレーションしていくわね。

自営業者の節税効果

| 課税所得300万 | 課税所得500万 | 課税所得700万 | |

|---|---|---|---|

| 掛金 2万円/月 | 4.8万円 | 7.3万円 | 7.4万円 |

| 掛金 4万円/月 | 9.7万円 | 14.6万円 | 14.7万円 |

| 掛金 6.8万円/月 | 16.4万円 | 24.8万円 | 24.9万円 |

自営業者の掛金の上限額は月々6.8万円です。

課税所得によって年間の節税額は異なり、掛金6.8万円で課税所得500万円なら24.8万円の節税となります。

はじめ

はじめ自営業者は厚生年金が無いから、iDeCoの限度額が大きいぞ。

しっかりと自分自身で年金を用意していこう。

会社員の節税効果

| 年収300万 | 年収500万 | 年収700万 | |

|---|---|---|---|

| 掛金 5,000円/月 | 9,000円 | 1.2万円 | 1.8万円 |

| 掛金 1万円/月 | 1.8万円 | 2.4万円 | 3.6万円 |

| 掛金 2.3万円/月 | 4.1万円 | 5.5万円 | 8.3万円 |

控除額は年収によって異なり、年収500万で掛金が月2.3万円の場合だと5.5万円の節税となります。

会社員の掛金の上限額は、勤務先の年金制度によって異なります。

そのため、あなた自身の上限額に合わせてシミュレーションしましょう。

はるか

はるか収入が安定している会社員はiDeCoを活用しやすいです。

老後に備えてコツコツと積み上げるのが大切ですね。

公務員の節税効果

| 年収300万 | 年収500万 | 年収700万 | |

|---|---|---|---|

| 掛金 5,000円/月 | 9,000円 | 1.2万円 | 1.8万円 |

| 掛金 1.2万円/月 | 2.1万円 | 2.9万円 | 4.3万円 |

公務員が拠出できる掛金の上限額は1.2万円です。

年収500万の場合だと、1.2万円の拠出で2.9万円の節税となります。

はじめ公務員の限度額は2024年12月に2万円へ引き上げが予定されている。

これまで以上にiDeCoで節税できるようになるぞ。

専業主婦(主夫)の節税効果

専業主婦(主夫)は、パートナーの扶養にはいることで、所得税が免除されます。

そのため、iDeCoのメリットである所得控除の効果は得られません。

将来に備えるなら、iDeCoと同様に運用益が非課税になるつみたてNISAがおすすめです。

はるかつみたてNISAはいつでも引き出しできるわ。

子どもの学費のように、必要なタイミングで引き出しできるのがメリットよ。

主婦のiDeCo活用法は次の記事でくわしく解説しているわ。

【老後2,000万】iDeCoで必要な掛金をシミュレーション

ゆとりある老後の目安として、2,000万円の資金を用意しようと考えている方は多いのではないでしょうか?

実際にiDeCoで老後のために2,000万円の資金を用意するのに必要な掛金と期間をシミュレーションしてみましょう。

はじめそれぞれの職業の上限掛金を年利5%で運用したケースで確認してみよう。

| 掛金1.2万円 公務員 | 掛金2.3万円 会社員 | 掛金6.8万円 自営業 | ||||

|---|---|---|---|---|---|---|

| 運用期間 | 元利合計 | 元本 | 元利合計 | 元本 | 元利合計 | 元本 |

| 50才から 10年 | 186万円 | 144万円 | 357.1万円 | 276万円 | 1,055万円 | 816万円 |

| 45才から 15年 | 320万円 | 216万円 | 614.8万円 | 496万円 | 1,817万円 | 1,224万円 |

| 40才から 20年 | 493万円 | 288万円 | 945.4万円 | 552万円 | 2,795万円 | 1,632万円 |

| 35才から 25年 | 714万円 | 360万円 | 1,369.7万円 | 690万円 | 4,049万円 | 2,040万円 |

| 30才から 30年 | 998万円 | 432万円 | 1,914.2万円 | 828万円 | 5,659万円 | 2,448万円 |

かずき

かずきiDeCoだけを30年間続けても2,000万に届かないケースがあるんだね・・・

拠出できる年数や金額を考えて、iDeCoで足りない年金は別に用意して将来に備える必要があります。

退職金や貯金と合わせて、総合的に老後の準備を整えましょう。

おすすめはつみたてNISAの併用

iDeCoで足りない部分を補うのに、おすすめの制度はつみたてNISAです。

つみたてNISAはiDeCoと同じく投資で得られる利益にかかる税金が免除されます。

また、つみたてNISAはいつでも引き出せるので、年金以外のタイミングでも使えるのが特徴です。

公務員や会社員の方で、iDeCoの掛金では不足を感じる場合に活用できます。

はるかつみたてNISAは資金が拘束されないので、収入が不安定な自営業の方でも使いやすい制度となっています。

iDeCoとつみたてNISAを併用したシミュレーション

iDeCoと積み立てNISAを活用して、各年代が用意できる資産をシミュレーションしてみましょう。

はるかつみたてNISAは月々最大3.3万円、年間40万円まで投資できるわよ。

| 【公務員】 iDeCo 1.2万円 つみたNISA 3.3万円 計4.5万円 | 【会社員】 iDeCo 2.3万 つみたてNISA 3.3万 計5.6万 | |||

|---|---|---|---|---|

| 運用期間 | 元利合計 | 元本 | 元利合計 | 元本 |

| 50才から 10年 | 698万 | 540万 | 869万 | 672万 |

| 45才から 15年 | 1,202万 | 972万 | 1,496万 | 1,008万 |

| 40才から 20年 | 1,849万 | 1,080万 | 2,301万 | 1,344万 |

| 35才から 25年 | 2,679万 | 1,350万 | 3,334万 | 1,680万 |

| 30才から 30年 | 3,745万 | 1,620万 | 4,660万 | 2,016万 |

| ※年利5%で計算 ※つみたてNISAの非課税期間20年終了後は新NISAで非課税運用を継続。 | ||||

2,000万円を用意するには、およそ20年間の投資期間が必要なことが表からわかります。

また運用期間が伸びるほど、資産は大きく育ちます。

かずき

かずき資産運用は早く始めた方がいいっていうのは、運用期間が大事だからなんだね。

iDeCoの節税効果を高める商品選び

iDeCoの節税効果を高めるには商品選びが重要です。

運用で得られる利益が大きくなるほど、節税できる金額も大きくなります。

・投資信託を選ぶ

・信託報酬の低い商品を選ぶ

はじめ2つのコツが豊かな老後への切符になるぞ。

しっかりチェックしていこう!

投資信託を選ぶ

節税効果を高めるなら、投資信託を選びましょう。

投資リターンが得られないと、「運用益が非課税になる」メリットを活かしきれません。

はじめ

はじめ定期預金や保険といった元本確保型の商品は利回りが低い。

節税効果がほとんど得られないんだ。

| 投資信託 | 元本確保型商品 (定期預金・保険など) | |

|---|---|---|

| 利回り | 5% | 0.001% |

| 利益 | 342万673円 | 478円 |

| 節税額 | 69万4909円 | 97円 |

月々2万円を20年間投資したケースだと節税効果は69万円も差がつきます。

また、元本確保型は利回りが低いので、手数料負けしてしまう可能性もあります。

・絶対にリスクを取りたくない

・運用期間が短いから、所得控除だけでいい

上記のようにハッキリとした目的が無い限りは、投資信託の方が節税メリットが大きいです。

信託報酬の低い商品を選ぶ

投資信託の中でも、信託報酬(手数料)が低い投資商品は節税効果が高まります。

信託報酬(手数料)とは

投資信託はプロの手によって運用されているため、保有には信託報酬という手数料が発生します。

たとえば信託報酬が1.0%の投資信託を100万円分購入して、1年間保有すると1万円の手数料がかかります。

信託報酬は投資家かから集めた全体の資金から管理会社に支払われているので、個別に支払う必要はまりません。

手数料が安いほど投資リターンが上がるので、老後に使えるお金にゆとりができます。

具体的な目安としては、信託報酬が0.2%以下なら低コストな投資信託といえるでしょう。

はじめ信託報酬が0.2%なら、100万をプロに運用してもらっても、1年でたった2,000円しかコストがかからないぞ。

はるか信託報酬が安い商品の取り扱い数は金融機関ごとに異なるから、iDeCoを始める前にチェックしておいてね。

| iDeCo 取扱商品数 | 信託報酬 0.2%以下商品 | 運営管理機関 手数料 | |

|---|---|---|---|

| 40 | 17本 | 0円 |

| 37 | 14本 | 0円 | |

| 32 | 8本 | 0円 | |

| 10 | 0本 | 年間4,620円 | |

| 24 | 3本 | 年間3,120円 | |

| 34 | 0本 | 年間3,108円 | |

| 18 | 8本 | 年間3,720円 |

iDeCoの運用成績は何%が妥当?

かずき

かずきiDeCoのシミュレーションで入力が求められる利回りは何%が妥当なの?

投資信託で狙える利回りは、運用している中身の商品次第で2~8%程度で見積もるのが妥当と言えます。

投資信託は株や債券などの金融商品のおまとめパックなので、価格は毎日変動するからです。

世界経済の先行き次第では1年単位でみると、30%増えることもあれば、20%減ることもあるでしょう。

10年20年続けたときに、リターンが安定する商品選びが大切です。

金融庁の長期シミュレーションは2~8%

金融庁が算出した長期投資のリターンのバラツキは2~8%に落ち着いています。

投資先は日本の株と債券、外国の株と債券にそれぞれ均等に投資したケースです。

幅広い投資先を選んでおり、リスク分散の効果が確認できますね。

金融庁のデータ計測条件

1985年から2020年の各年に、毎月同額ずつ国内外の株式・債券を買い付け。

【買付商品】

日本株式:東証株価指数(配当込)

日本債券:NOMURA=BPI総合

先進国株式:MSCIコクサイ・インデックス(円換算ベース)

先進国債券:FTSE世界国際インデックス(除く日本、円ベース)

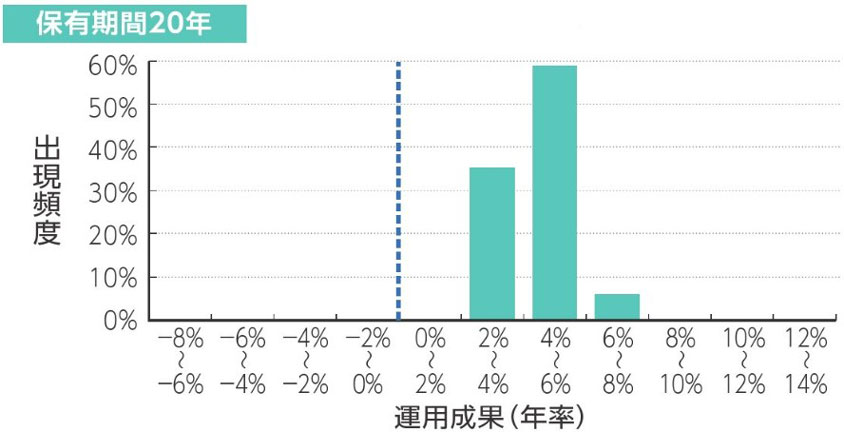

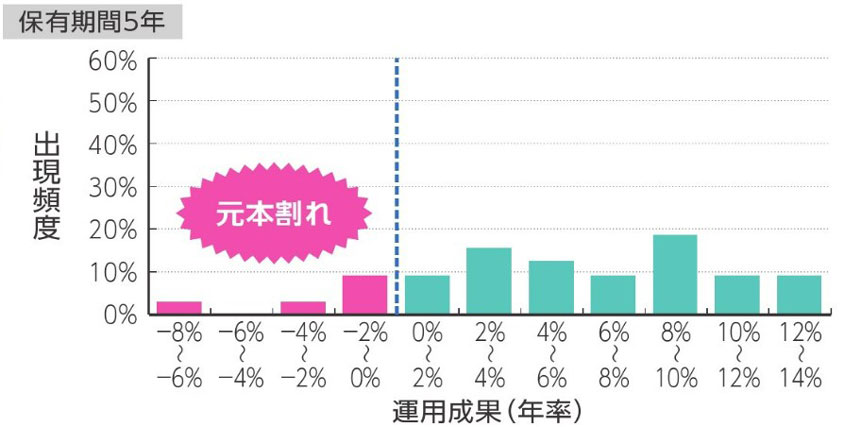

また、同じ商品に5年投資したケースのリターンのバラツキは-8~14%と広くなっています。

かずき

かずき運用期間が伸びるほど、リターンは安定するんだね。

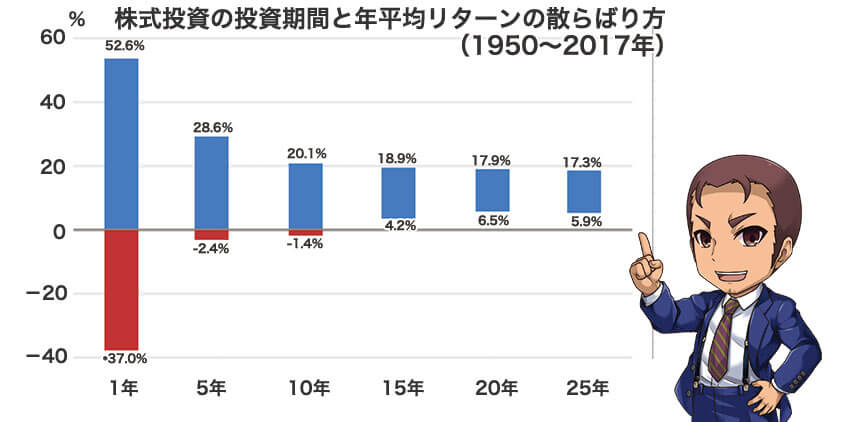

米国株の長期シミュレーションは4.2~18.9%

米国の優良企業500社へ分散投資したケースでは長期投資のリターンは年4.2~18.9%の間に収まっています。

(「ウォール街のランダム・ウォーカー」(日経BP バートン・マルキール著))

過去70年のデータからは、15年以上の長期投資なら、米国の優良企業500社(S&P500)のリターンはマイナスになりませんでした。

長期的に大きなリターンを得るなら、米国株の保有割合が肝心になります。

かずき成績がいいなら、米国の500社だけに投資したらいいの?

はじめ500社だけの分散だと、リスクが高まる点も抑えておこう。

投資期間が1年と短い場合の振れ幅は-37.0~52.6%と大きなバラツキがある点も忘れてはいけないぞ。

手数料の安いおすすめ投資信託はeMAXIS Slimシリーズ

コストを抑えて運用できる投資信託にeMAXIS Slimシリーズがあります。

信託報酬は0.2%以下に抑えられており、長期的な保有でもコストを抑えた運用が可能です。

はるかFund of the Year 2022では、eMAXIS Slimシリーズが上位5位のうち3つを独占しているの。

1位の「eMAXIS Slim 全世界株式(オールカントリー)」は2位に2倍以上の得票差をつけて圧勝だったわ。

はじめ証券会社によって取り扱いに差があるから事前にチェックしておこう!

| ||||

| eMAXIS Slim国内株式 (TOPIX) | ||||

| eMAXIS Slim国内リート | ||||

| eMAXIS Slim先進国株式 | ||||

| eMAXIS Slim米国株式 (S&P500) | ||||

| eMAXIS Slim全世界株式 (除く日本) | ||||

| eMAXIS Slim全世界株式 (オール・カントリー) |

eMAXIS Slimシリーズの取り扱いがない金融機関もあるので、iDeCoを始める前には運用したい商品があるかのチェックを忘れないでくださいね。

信託報酬の安い商品多数!iDeCoおすすめ証券会社

業界初のインターネット取引企業!老舗の信頼感「松井証券」

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 40本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

動画コンテンツあり | 1株から売買 | 197本 |

- 1918年創業から100年を超える老舗証券会社。

- 長期的に蓄積されたノウハウで、常に新しいサービスを提供

- 初心者向け動画コンテンツが充実!

投資初心者にも嬉しい動画コンテンツ「マネーサテライト」ではじめての投資をサポート。

長い歴史をもつ企業だからこそ、iDeCoの運用も安心して任せられます。

つみたてNISAでも多くの商品が取り揃えられているので、iDeCoからのステップアップもバッチリです!

はるか信託報酬が低いことで有名なeMAXIS SlimシリーズをiDeCoでコンプリートしているのは松井証券だけなのよ。

| 松井証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| eMAXIS Slim全世界株 (オール・カントリー) | 全世界47か国 約2,900社 | 0.05775% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

初心者からプロまで納得のSBI証券!iDeCoからのステップアップもOK!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 37本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

投資情報 メディアあり | 1株から売買 | 205本  |

- 国内株式の個人取引シェアNo.1の人気口座

- 人気の投資信託「eMAXIS Slimシリーズ」にiDeCoで投資できる!

iDeCoはもちろん、つみたてNISA、少額投資も業界最安水準の手数料!

米国株をはじめとした多彩な投資商品を取りそろえているから、投資チャンスを逃しません。

業界をけん引するトップ企業だから、はじめての資産運用でも安心して使える証券口座です。

はじめ

はじめ総合力が高くバランスのいい証券会社!

iDeCoだけでなく、つみたてNISAや高配当株へステップアップにもおすすめだ!

eMAXIS Slimシリーズでオール・カントリーの取り扱いが無い点には注意しておこう!

| SBI証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| SBI・全世界株式インデックス・ファンド | 全世界47か国 約9,000社 | 0.1022% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

口座開設数900万超の「楽天証券」!iDeCoも任せていいんデス!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 32本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

日経テレコンの 情報を無料観覧 | 1株から売買 | 194本 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 日経テレコンの情報が無料で手に入る!

- iDeCo、つみたてNISA、少額投資、総合力が高いネット証券!

楽天グループの強みは納得のポイント還元!

独自のキャンペーンが豊富で、投資をしながらポイントが貯められるのが魅力です!

業界最大手の楽天証券なら、新制度にもすぐに対応するので、投資チャンスを逃しません!

はるか2024年1月追加された銘柄。「楽天・オールカントリー株式インデックス・ファンド」の信託報酬が低い!

| 楽天証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| 楽天・オールカントリー株式インデックス・ファンド | 全世界70か国 約3,000社 | 0.0561% |

| 楽天・全米株式インデックス・ファンド | 全米約4,000社 | 0.162% |

| 三井住友・DCつみたてNISA・日本株インデックスファンド | 日本約2,100社 | 0.176% |

iDeCoのシミュレーションの注意点

iDeCoのシミレーションは3つの注意点があります。

- シミュレーション通りに運用できるとは限らない

- 短期的な資金が必要な人には向いていない

- 節税できる金額は年収で左右される

将来得られる年金を減らさないために、しっかりチェックしておきましょう。

シミュレーション通りに運用できるとは限らない

iDeCoでいくらシミュレーションしても、計画どおりに年金が用意できるとは限りません。

投資信託の中身である株や債券にはリスクがあり、各年の投資リターンはバラツキがでるからです。

実際に運用している資産の推移をみても、市場の状況によって運用成績には波があります。

はじめ

はじめリスクとリターンは表裏一体。

成績に合わせて複数のプランを用意しておくことが大切だぞ。

短期的な資金が必要な人には向いていない

iDeCoは子どもの学費のように、短期的に使い道が決まっている資金の準備には向いていません。

どれだけ運用が上手くいっていても、受け取れるのは60歳になってからだからです。

節税効果が大きいからといって、将来へ資金を送り過ぎると、今の生活が苦しくなります。

今と将来、バランスを見極めて制度を活用しましょう。

所得控除は年収で左右される

所得控除で節税できる金額は年収によって変わります。

特に夫婦でiDeCoを活用する場合には、パートナーの年収と相談して活用を決めましょう。

お互いの年収はもちろん、働き方が変わって扶養に入る予定はあるのかなど、将来設計が大切です。

まとめ 豊かな老後にするためにiDeCoシミュレーションで計画をたてよう

iDeCoを使った老後への準備がシュミレーションを通してイメージできたのではないでしょうか。

ひとつの目安として2,000万を目指すには計画が大切、あせらずコツコツと資産を準備しましょう。

最後にこの記事のまとめです。

- iDeCoの掛け金上限額は職業によって違う。

- 所得控除の節税額は年収で差が出る。

- iDeCoの運用だけで2,000万円を用意するには、年利5%で掛金2.3万円なら約30年、掛金6.8万なら約15年。

- 大きなリターンが見込めるのは投資信託への長期投資。

- 手数料の安いeMAXIS Slimシリーズの取り扱いがあるおすすめ証券会社は「松井証券」と「SBI証券」。

長期投資の成績を安定させるのに大切なのは運用期間です。

少しでも長く運用するためにも、計画的にiDeCoを活用していきましょう。

西山受け取った年金で、妻と新婚旅行でいったハワイへもう一度行きたいなと思ってます。

計画をたてておくと、積み立てを続ける励みになりますよ。

この記事のシミュレーションがあなたの資産形成を始める一歩になれば嬉しいです。

最後までお読みいただきありがとうございました。

iDeCoのシミュレーションに関するQ&A

- iDeCoを月1万円するといくらもらえますか?

-

40歳、年収500万の会社員の方が、月々1万円を20年間年利5%で運用すると、405万円の資産を築けます。また、所得控除によって20年の間に48万円が節税できます。

- iDeCoを満額活用するといくらになりますか?

-

iDeCoの掛け金の上限額は職業のよってかわります。自営業者なら月々最大6.8万円、会社員なら最大2.3万円、公務員は最大1.2万円となっています。会社員は勤め先にある年金制度によって掛け金の上限額が変わります。ご自身の年金制度を事前に確認しておきましょう。

- iDeCoで老後に2000万円を用意できますか?

-

iDeCoの運用だけで2,000万円を用意するには、年利5%で掛金2.3万円なら約30年、掛金6.8万なら約15年かかります。運用益が非課税になるつみたてNISAを併用すれば、2,000万円に到達するまでの期間を短くできます。