「新NISAで上限超えたらどうなる?」

「みんなは新NISA、上限まで投資できるの?」

「1,800万円の枠は使い切ったほうがいいのか教えて!」

この記事はこんな悩みが解決できます。

新NISAの生涯非課税枠は1,800万円、年間の非課税枠は360万円になります。

西山

西山1800万と聞くと、途方もない数字に感じますよね。

ですが、新NISAは1,800万円の上限を使い切る必要はありませんよ。

この記事では、新NISAを計画的に利用する方法を解説しています。

新NISAの仕組みが理解でき、ライフスタイルに応じた投資計画がたてられますよ。

新NISAの年間上限額は360万円

新NISAの上限額は年間360万円です。

うち、つみたて投資枠で120万円、成長投資枠は240万円の投資枠があります。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限化 | 無期限化 |

| 非課税保有限度額 | 1800万円 | |

| 内数として最大1200万 | ||

| 口開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 投資信託 (金融庁指定銘柄) | 株式・投資信託 (一部対象除外あり) |

| 対象年齢 | 18歳以上 | 18歳以上 |

【つみたて投資枠】

毎月の積立投資で利用できる投資枠。投資初心者向け。

購入できる商品は金融庁が厳選した投資信託だけに限られる。

【成長投資枠】

好きなタイミングで投資商品を購入できる投資枠。

購入できる商品の種類がおおい。投資経験者向け。

はじめ

はじめふたつの投資枠の特徴をおさえておこう。

つみたて投資枠120万円

つみたて投資枠の年間上限は120万円です。

上限額は旧制度のつみたてNISAの40万円から3倍に拡大されています。

毎月一定金額を積み立てる投資枠で、金融庁が厳選した投資信託のみが投資対象です。

はるか

はるかつみたて投資枠は初心者でも安定した資産を築くのに向いているわ。

成長投資枠240万円

成長投資枠の年間上限額は240万円です。

買付タイミングの制限がなく、幅広い商品に投資できるのが成長投資枠の特徴です。

トヨタやKDDIといった個別株にも投資でき、配当金や株主優待を狙った投資にも利用できます。

はじめ自由度が高い分、投資経験者向けの枠になるな。

成長投資枠でつみたて投資をしてもモチロンOKだぞ。

2つの投資枠は併用OK

新NISAでは、つみたて投資枠と成長投資枠が併用できます。

【使用例】

つみたて投資枠:長期成長が見込める全世界に分散投資

成長投資枠:成長が期待される企業や、高配当の個別株を購入

新NISAでは2つの投資枠が併用OKになり、従来のNISAと比べて資産運用の幅が広がりました。

はるか併用時の上限額もあわせて抑えておきましょう。

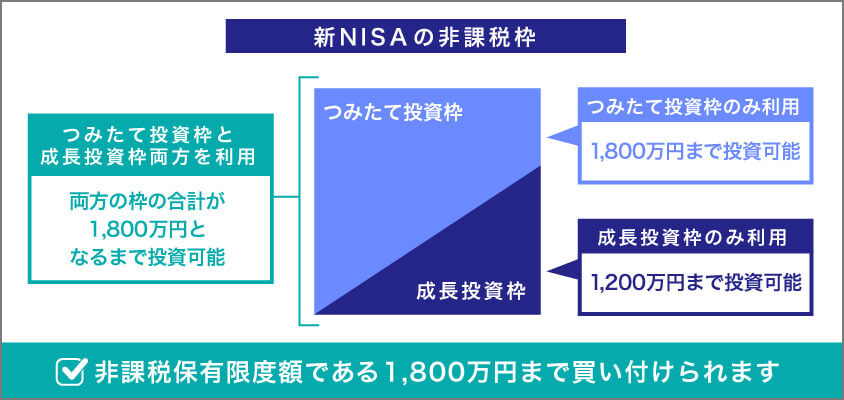

生涯の上限額は1,800万円

つみたて投資枠と成長投資枠を合わせて、新NISAでは生涯1,800万円までの利用ができます。

ただし、成長投資枠のみでの利用は1,200万円の上限があります。

成長投資枠は自由度が高い分、投資初心者がリスクを大きくとり過ぎてしまう可能性があります。

はるか1,800万円を使い切るにはペース配分が大切よ。

【ペースが大事】生涯上限を使い切るまでの期間

| 投資額(月) | 投資期間 |

|---|---|

| 3万円 | 50年 |

| 5万円 | 30年 |

| 7.5万円 | 20年 |

| 10万円 | 15年 |

| 30万円 | 5年 |

かずき

かずき最短の5年で上限を使いきるには、毎月30万円も投資が必要なんだね。

新NISAで上限が改正されたからと言って、投資枠を無理使い切る必要はありません。

従来のつみたて投資で目標金額を達成できるなら、ペース配分はそのままでもいいでしょう。

自分の老後、子どもの学費、家の頭金など人によって投資でお金を用意する目的は様々です。

人の投資ペースに惑わされず、あなたの目標に合わせた運用が大切ですよ。

【将来設計】新NISAの使い切りシミュレーション

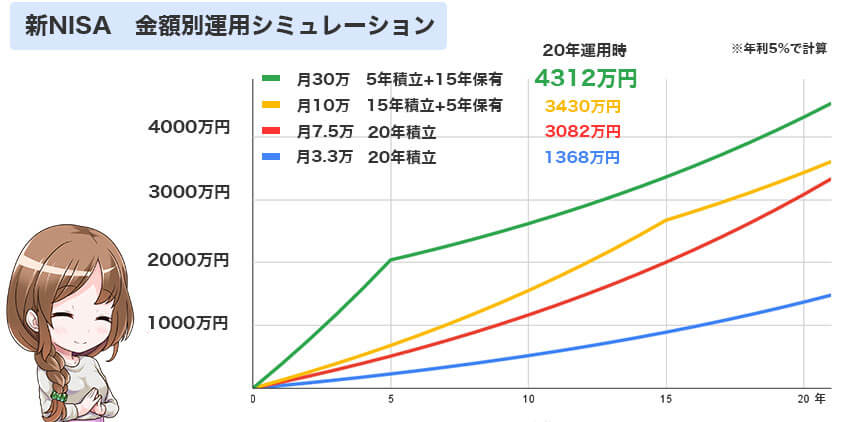

新NISAの生涯上限枠を使い切った場合、資産がどのように増えるのかシミュレーションしてみましょう。

| 毎月の積立金額 | 運用方法 | 投資元本 | 利益 | 元利合計 |

|---|---|---|---|---|

| 3.3万円 | 20年積立 | 800万円 | 568万円 | 1,368万円 |

| 7.5万円 | 20年積立 | 1,800万円 | 1,282万円 | 3,082万円 |

| 10万円 | 15年積立+5年保有 | 1,800万円 | 1,630万円 | 3,430万円 |

| 30万円 | 5年積立+15年保有 | 1,800万円 | 2,512万円 | 4,312万円 |

| ※年利5%で計算 | ||||

もっとも運用成果が良いいのは、新NISAの限度額月30万円を5年間、毎月積み立てる方法です。

かずき

かずき最短で非課税枠の1,800万円を使い切る方法だね!

投資余力があるなら、新NISAの非課税枠を最短で使い切るのもひとつの方法です。

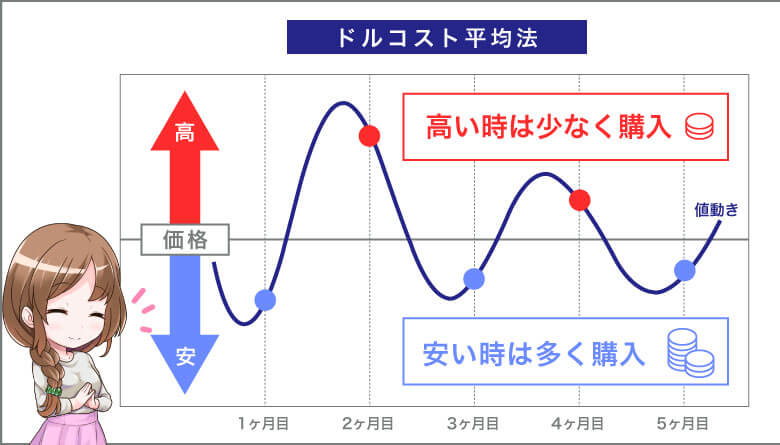

ただし、短期での積み立てはドルコスト平均法での時間の分散が効かないので、リスクが高まる点に注意しましょう。

ドルコスト平均法とは

少額・定期定額で投資を行い時期による値動きに応じて、価格が高い時期には少なく、価格が低い時期には多く投資を行うのが「時間(時期)の分散」(ドル・コスト平均法)の手法です。

短期で積み立てを終えると、時間の分散効果が少なくなるため、リスクが高まります。

新NISAを上限で運用するメリット

新NISAを上限の1,800万円まで積立して運用すると3つのメリットがあります。

- 複利効果が最大化できる

- 非課税枠が最大限に使える

- 将来的な資金の確保

はじめ上限運用には大きな金額を動かすだけの価値があるぞ。

詳細を確認していこう。

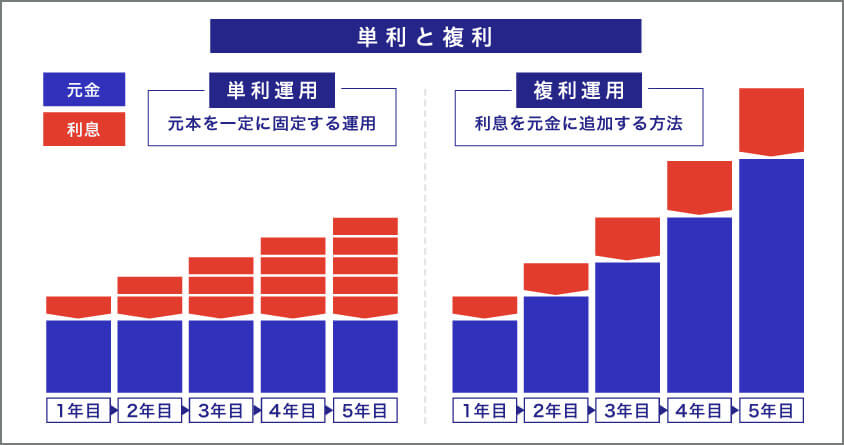

複利効果が最大化できる

新NISAを上限で運用すると、元本が大きいため複利効果も大きくなります。

複利とは

複利は、利息と元本を合計した後に利息計算をします。

一方単利とは、元本のみに利息がつく方法です。

たとえば、複利で利回り5%の商品に100万円投資すれば1年目の利益は5万円になります。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | |

|---|---|---|---|---|---|

| 単利 | 105万 | 110万 | 115万円 | 120万円 | 125万円 |

| 複利 | 105万 | 110万2,500円 | 115万625円 | 121万506円 | 127万6,282円 |

そこでさらに元本100万に利子分5万円を足した計105万円としてさらに運用すれば、利子は5万2,500円(105万円×5%)となり、2年目には110万2,500円になる計算です。

5年目には差額は約2万6,000円にもなります。

毎月5万円と30万円の積立額で比較すると、年利5%で30年運用した時の差は2,800万円以上です。

| 毎月の積立金額 | 元利合計 |

|---|---|

| 5万円 | 4,076万8795円 |

| 30万円 | 6,889万2005円 |

はじめ運用額が大きいと、それだけ複利で得られる利益も大きくなる。

減税できる金額が大きくなる

新NISAでは20.315%の税金がすべて非課税なので、利益が増えるほど節税効果は大きくなります。

新NISAで毎月30万円の積立を行い、年利5%で30年間運用した場合の利益は5,089万円。

つまり、利益5,089万円に本来かかるはずだった税金1,033万円はすべて手元に残ります。

はるか

はるか利益が増えれば、節税メリットも増えるわけね。

【ハイリスク】上限金額で運用するデメリット

運用する元本が大きくなると、少しの値動きでも資産に大きな影響を与えます。

たとえば1,800万円の資産が1%動けば、18万円の値動きです。

1日で新入社員の月給近い値動きがある日もあるでしょう。

投資に絶対はなく、暴落すれば20%以上の資産が減る可能性も十分に考えられます。

枕を高くして眠れるように、自分の許せるリスクの範囲で運用しましょう。

はじめ

はじめ日々の値動きで一喜一憂していては疲れるぞ。

上限額の運用よりも出口戦略が大切

新NISAでは、上限額の運用よりも出口戦略が大切です。

何歳から毎月何万円の資金が必要なのか、使う時期から逆算して積立額を決めましょう。

年齢:30歳

使う時期:65歳から90歳まで。25年間。

使う金額:老後資金として月5万円

【計算例】

月5万円 × 12か月 × 25年 = 1,500万円

必要資金:1500万円

年利5%で65歳までの35年間で1,500万円の資産を作る場合、毎月1万4千円の積み立てが必要です。

あなた自身がいつ、いくら必要なのかライフプランをたてて、計画的に資産を用意しましょう。

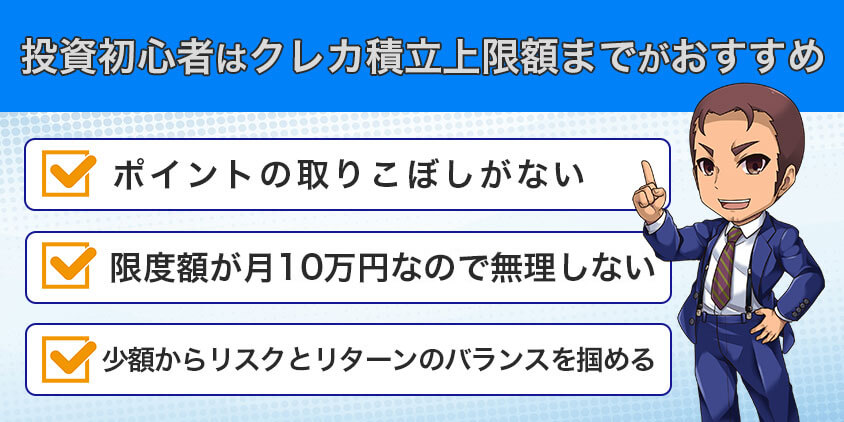

投資初心者はクレカ積立上限額までがおすすめ

新NISAの積立投資金額を決める場合、投資初心者はクレカ積立の上限額までがおすすめです。

- 限度額が最大月10万円なので無理しなくてよい

- 少額からリスクとリターンのバランスを掴める

- ポイントの取りこぼしがない

はるか投資初心者はまずはクレカ積立でポイントを取りこぼさず、お得に運用しましょう。

【証券会社別】クレカ積立の上限額比較

クレカ積立は証券会社によって、上限金額が違います。

かずきポイント付与率が高い証券会社だと、少ない金額でも沢山ポイントが貰えてお得だね。

| 証券会社とクレジットカード名 | ポイント付与率 | クレカ積立上限額 | NISA つみたて投資枠 対応銘柄数 |

|---|---|---|---|

(三井住友カード他) | 0.1%~最大3.0%※ | 10万円 | 221 |

(楽天カード) | 0.5%~1.0% | 15万円 (うち5万円は楽天キャッシュ決済) | 221 |

(セゾンカード) | 0.1%~1.0% | 10万円 | 51 |

(マネックスカード) | 1.0%~1.1% | 10万円 | 218 |

(auPayカード) | 1.0% | 10万円 | 219 |

(エポスカード) | 0.1%~0.5%※ | 10万円 | 4 |

(セゾンカード) | 0.1%~0.5%※ | 5万円 | 2 |

※注釈

▼SBI証券のクレカ積立

【三井住友カード】

- ※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください

▼tumikiのクレカ積立

※積立年数による

▼セゾンポケットのクレカ積立

※積立額による

クレカ積立は利用するかしないかで、20年で12万ポイント以上の差がつきます。

たかがポイントと切り捨てずに、取りこぼさないようにしましょう。

新NISAにおすすめの証券会社3選

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

新NISAの上限運用の注意点

新NISAの上限運用をする場合に注意点があります。

- 他人と比較しない

- セールストークにのせられない

投資に絶対はなく、新NISAも使い方次第では資産を減らす可能性があります。

しっかり注意点を理解して、あなたの大切な資産を守りましょう。

他人と比較しない

他人が非課税枠を使い切ったからと言って、あなたも上限まで運用する必要はありません。

SNSでは新NISAの上限運用をレースのように競っていますが、自分のペースを守りましょう。

新NISAでは1,800万円の枠を埋めるより、出口戦略を考えた積立投資を継続することが大切です。

セールストークにのせられない

セールストークにのせられて、手数料の高い商品を購入してはいけません。

長期運用は手数料が0.1%上がると生涯収益に100万円以上差がつきます。

・つみたて投資枠では堅実にインデックスファンドで積立投資をしましょう

・成長投資枠では、ちょっとリスクを取ってリターンを狙ってみませんか?

こんなセールストークを耳にしたら要注意。

成長投資枠で手数料の高いぼったくり商品を買わないようにしましょう。

まとめ あなた自身のライフプランで新NISAを活用しよう

この記事では、新NISAで改正された上限額や、上限シミュレーションについて紹介しました。

新NISAを使った運用の投資イメージが湧いたのではないでしょうか。

最後にこの記事のまとめです。

- 新NISAの生涯の投資上限は1,800万円

- 年間の投資上限は360万円。うち、つみたて投資枠が120万円、成長投資枠が240万円。

- つみたて投資枠と成長投資枠は併用できる

- 上限額を使い切れる最短期間は5年。

- 上限額を年利5%で20年運用したときのシミュレーションは4,312万円

- 初心者にはクレカ積立の上限額がおすすめ。

新NISAは投資枠が大幅に改正された分、リスクとの付き合い方が難しくなっています。

西山日々の値動きに一喜一憂しないように、しっかりとリスクコントロールをして付き合っていきましょう。

最後までお読みいただきありがとうございました。

新NISAの上限額よくある質問

- 新NISAの上限投資枠はいくらですか?

-

年間投資枠は360万円、生涯の投資枠は1,800万円です。

- 新NISAのつみたて投資枠と成長投資枠の上限額はいくらですか?

-

つみたて投資枠の年間投資上限は120万円。成長投資枠は240万円です。

また、2つを合計した生涯の投資枠は1,800万円までとなります。

なお、成長投資枠の生涯投資枠には1,200万円の上限があります。

- 新NISAを上限額で運用するとどれくらいの収益になりますか?

-

年間360万円を5年で投資し、その後15年保有した場合、年利5%なら4,312万円になります。