「iDeCoは主婦も始めるべき?」

「パート主婦と専業主婦で違いはあるの?」

「iDeCoのメリット・デメリットが知りたい!」

これらの悩みを解決できる記事です。

主婦(主夫)がiDeCo(イデコ・個人型確定拠出年金)を始めるべきかどうかは、ご本人に収入があるかどうかがポイントです!

西山

西山iDeCoは職業によって拠出できる上限額が違うので、複雑ですよね。

主婦(主夫)が老後資金を用意するためのiDeCo活用法を、わかりやすく解説していきます!

主婦(主夫)はiDeCoに不向きなケースがあるので、よく検討することが大切です。

この記事を読めば、あなたがiDeCoを始めるべきか判断でき、老後資金を準備するための最適な方法がわかります。

iDeCo(イデコ)とは年金と節税がセットになったお得な制度

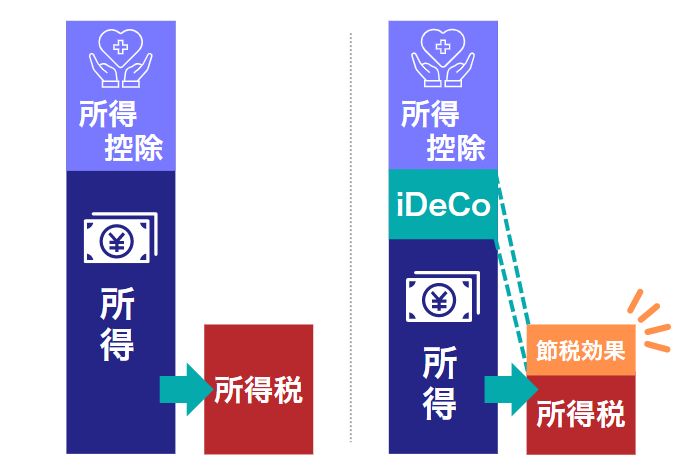

iDeCoは年金を用意しながら節税できる制度です。

任意で加入でき、自分で選んだ商品(定期預金・保険商品・投資信託)を運用して将来の老後資金を準備できます。

掛金は所得控除が受けられるので、将来の年金を用意しながら、今の税金を抑えられます。

節税メリットが大きい反面、年金なので65歳までの引き出しができない点がデメリットです。

かずき

かずき収入がない主婦(主夫)でもiDeCoを使えるの?

はるか

はるかもちろん!収入がなくてもiDeCoに加入できるわ。

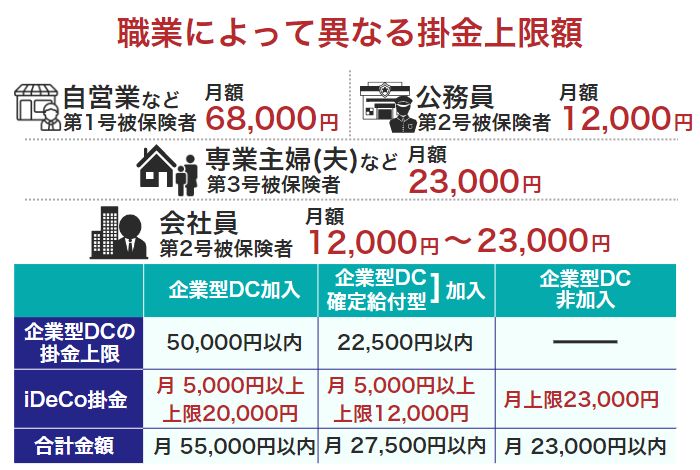

主婦がつみたてられる限度額は2.3万円

専業主婦(主夫)は第3号被保険者に該当し、毎月2.3万円を掛金として積み立てられます。

iDeCoの拠出限度額は国民年金の加入区分によって異なり、第1号から第3号の被保険者まですべての方が対象です。

パートで働いている主婦の方は、所得から掛金が全額控除されて税金が軽減されます。

専業主婦(主夫)もiDeCoに加入できますが、収入がないため所得控除の恩恵は受けられません。

主婦(夫)がイデコに加入する3つのメリット

主婦がiDeCoを始めると得られる嬉しいメリットは以下の3つです。

- 所得控除の対象で税金が減る

- 運用益が非課税になる

- 受け取り時にも節税メリットがある

はるか税金が減ったり非課税で運用できたりと、お得な情報が満載ですのでさっそくチェックしていきましょう。

所得控除の対象で税金が減る

iDeCoは掛金が所得控除の対象になり、所得税や住民税の減税メリットがあります。

扶養内ギリギリの年収「130万円」で働いている主婦(主夫)がiDeCoを満額活用した場合、年間27.6万円の所得控除が受けられます。

年収130万円から27.6万円を控除すると年収102.6万円となり、所得税がかからない103万円の壁をクリアできるのです。

はじめ

はじめ「130万円の壁」で勤務日数を調整している方にとって、iDeCoは使い勝手が良い制度だぞ。

運用益が非課税になる

iDeCoの運用で得られた利益には税金がかかりません。

将来のために投資で増やしたお金は、課税されることなく手元に残ります。

通常、金融商品を運用すると利益に20.315%課税されますが、iDeCoで運用した際に出た利益は非課税です。

はるかどれくらいお得になるのか比べてみましょう

【運用条件】

毎月の拠出額:2.3万円

運用年数:20年

年利:5%

| iDeCoあり | iDeCoなし | |

|---|---|---|

| 投資元本 | 552万円 | 552万円 |

| 運用益 | 393万円 | 393万円 |

| 利益にかかる税金 | 0円 | 79万円 |

| 手元に残るお金 (元利合計) | 945万円 | 866万円 |

iDeCoを活用すれば79万円の税金が引かれないので、効率的に資産を増やせるのです。

受け取り時にも節税メリットがある

iDeCoは毎年の所得控除だけではなく、受け取るときにも節税メリットがあるのが特徴です。

ご自身の老後の計画に合わせて、ふたつの受け取り方に対応しています。

一時金として一括で受け取るなら「退職所得控除」で節税。

年金として分割して受け取るなら「公的年金控除」で節税。

受け取り方で使える節税制度が変わるのを、覚えておきましょう。

はるか

はるか専業主婦で働いてなくても退職所得控除はうけれるの?

はじめiDeCo加入年数を勤続年数として計算するんだ。

しっかり受け取り時も節税のメリットを受けれるぞ。

主婦(夫)がイデコに加入するデメリット

iDeCoはメリットだけではなく、デメリットが3つあります。

- 資金が拘束される

- 手数料がかかる

- 元本割れのリスクがある

メリットとデメリットを比較して、本当にiDeCoを始めるべきかどうか検討してみましょう。

資金が拘束される

iDeCoの掛金は一定の期間引き出せずに、原則60歳にならないと受け取れません。

脱会はかなり厳しい条件があるため、実質途中での解約は不可能とな制度です。

iDeCoの脱退一時金を受け取るには

[1]60歳未満であること。

[2]企業型DC加入者でないこと。

[3]iDeCoに加入できない者であること。

[4]日本国籍を有する海外居住者(20歳以上60歳未満)でないこと。

[5]障害給付金の受給権者でないこと。

[6]企業型DC加入者及びiDeCo加入者として掛金を拠出した期間が5年以下であること、または、個人別管理資産額が25万円以下であること。

[7]最後に企業型DC加入者又はiDeCo加入者の資格を喪失した日から起算して2年を経過していないこと。

iDeCoに拠出したお金は急な出費に対応できないため、ゆとりを持って制度を活用する必要があります。

手数料がかかる

iDeCoは加入時や運用中、受け取るときに手数料がかります。

| 手数料 | |

|---|---|

| 加入時 | 2,829円 |

| 運用中 | 171円〜583円/毎月 (金融機関で異なる) |

| 受け取り時 | 440円/1回 |

はじめ

はじめ特に注意したいのが運用時の手数料。

iDeCoを始める金融機関で手数料がかわるんだ。

iDeCoは長期間をかけて老後の資金を用意する制度のため、運用中にかかる手数料が一番大きいです。

長く付き合うパートナー選びが大切なので、金融機関の手数料をよくチェックしおきましょう。

西山わたしは良く調べずに始めてしまい、1万円近く手数料を損してしまいました・・・

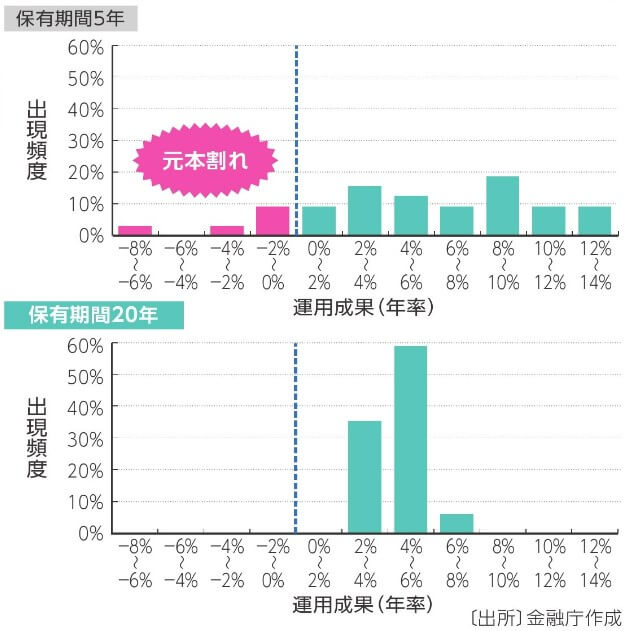

元本割れのリスクがある

iDeCoは元本割れのリスクがあります。

運用する商品や市場の変動によっては、今まで積み立ててきた掛金よりもマイナスになることが考えられます。

投資期間が伸びるほど元本割れのリスクは減少しますが、保証されているものではありません。

金融庁が公表するつみたて投資のリターンのばらつきからも、投資期間が5年と短いと元本割れをするリスクが高まることがわかります。

はじめ「年金」という言葉に惑わされずに、リスクがあることをしっかり理解しておこう!

はるかコツコツ続ける積立投資はリスクを分散させる効果があるわよ。

長期間続けるほど成績が安定するから年金の準備にピッタリよ!

iDeCoに向いているのはパート主婦!

iDeCoは、パートタイムで働いている扶養内の主婦(主夫)に向いています。

パート主婦(主夫)は収入があるため、所得控除が受けられるからです。

特に扶養から外れないように、130万円の壁を意識して働いている方は、より多く仕事に打ちこめるようになります。

はるか

はるか今も将来にもしっかり備えらえるiDeCoは、パート主婦におすすめよ!

パート主婦がiDeCoで得するポイント

配偶者の扶養に入っているパート主婦(主夫)が、iDeCoで得する事例は収入面と運用益で計算できます。

- 「103万」の壁を越えて働ける!

- 20年間のシミュレーションは900万超!

扶養から外れるのを気にしつつ働くのはやめましょう!iDeCoを賢く使って収入をアップさせる活用術をご紹介します。

「103万」の壁をこえて働ける!

所得税がかからない扶養の範囲で働くには、収入を103万円未満に抑えなければなりません。

オーバーすると所得税がかかり、「130万円」の壁を超えると夫(妻)の社会保険から外れてしまいます。

パート主婦(主夫)がiDeCoで所得控除を受けると、最大27万6千円を所得から控除できるので、所得税が課税される103万円のラインに余裕を持って働けるのがメリットです。

はるかただし、iDeCoの所得控除があるからと言って、収入が減るわけではないわ!

130万円を超えて働くと、iDeCoにいくら拠出していても扶養から外れるから注意してね!

20年間のシミュレーションは900万超の資産!

iDeCoは運用益だけではなく、節税できた金額も含めてシミュレーションしましょう。

【投資条件】

拠出額:月々2.3万円

運用年数:20年

年利:5%

年収:130万円

| 【運用シミュレーション】 | |

|---|---|

| 積立金額 | 552万円 |

| 運用益 | 393万円 |

| 元利合計 | 945万円 |

はるか20年で利益は393万円!資産は945万円になるのね!

| 【節税シミュレーション】 | |

|---|---|

| 運用益の非課税額 | 78万円 |

| 減税額 (住民税・所得税) | 32万円 |

| 合計節税金額 | 110万円 |

はるか節税額は110万円!浮いた税金で地球一周できちゃうわ!

iDeCoでの投資には、リスクをともないますが、何もしないままただ貯金していても552万円にしかなりません。

iDeCoの運用と節税を活用すれば、かしこく老後資金を用意できますよ。

専業主婦はiDeCoよりもつみたてNISAが向いている

結論、専業主婦(主夫)はiDeCoよりもつみたてNISAが向いています。

- 所得控除のメリットが受けられない

- つみたてNISAならいつでも引き出しできる

所得控除を受けられない専業主婦(主夫)の方は、資金を拘束されないつみたてNISAがおすすめです。

所得控除のメリットが受けられない

専業主婦(主夫)の方は収入がないため、所得控除を受けられません。

収入のある配偶者がiDeCoを始めた方が、間違いなく税金で得します。

たとえば年収500万円の方が毎月23,000円、20年間iDeCoを活用した場合、所得控除だけで110.4万円も税金が優遇されます。

収入のある配偶者がiDeCo、所得控除を受けられない専業主婦(主夫)はつみたてNISAを活用しましょう。

つみたてNISAならいつでも引き出しできる

iDeCoは原則、60歳にならないと掛金を引き出せません。

つみたてNISAはいつでも引き出せるので、資金を拘束されるのに抵抗がある人は、iDeCoよりつみたてNISAが向いています。

| iDeCo | つみたてNISA | |

|---|---|---|

| 所得控除 | あり | なし |

| 引き出し制限 | 原則60歳 | なし |

| 運用益にかかる税金 | 非課税 | 非課税 |

| 制度の利用に かかる手数料 | あり | なし |

はるかつみたてNISAはいつでも引き出せて手数料がかからないのがポイント!

iDeCoは強力な所得控除がある分、引き出しには制限があるわ。

こちらの記事でiDeCoとつみたてNISAを徹底比較していますので、ぜひ参考にしてみてください。

失敗しない!イデコの始め方4STEP

主婦の方向けに、iDeCoを始める手順を開設します。

iDeCoの口座を開設する金融機関を選びましょう。

口座管理料が無料のネット証券会社がおすすめです。

ネット証券会社なら、スマホで5分もかからずにiDeCoの申し込みが完了します。

ネット証券なら自宅にいながらiDeCoを申し込めます。

申し込み完了後、以下の書類が自宅に届きますので、保管しておきましょう。

- 個人型年金加入確認通知書(国基連より発送)

- 口座開設のお知らせ(日本インベスター・ソリューション・アンド・テクノロジー(以下、JIS&T社)より発送)

- コールセンター/インターネットパスワード設定のお知らせ(JIS&T社より発送)

積み立て額の上限額を確認して、毎月の掛金を決定しましょう。

iDeCoの運用商品は大きく分けて「元本保証型」と「投資信託型」があります。

値動きに左右されたくない方は元本保証型、元本保証型よりも多くのリターンを狙うなら投資信託型を選びましょう。

iDeCoにおすすめの証券会社3選

業界初のインターネット取引企業!老舗の信頼感「松井証券」

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 40本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

動画コンテンツあり | 1株から売買 | 197本 |

- 1918年創業から100年を超える老舗証券会社。

- 長期的に蓄積されたノウハウで、常に新しいサービスを提供

- 初心者向け動画コンテンツが充実!

投資初心者にも嬉しい動画コンテンツ「マネーサテライト」ではじめての投資をサポート。

長い歴史をもつ企業だからこそ、iDeCoの運用も安心して任せられます。

つみたてNISAでも多くの商品が取り揃えられているので、iDeCoからのステップアップもバッチリです!

はるか信託報酬が低いことで有名なeMAXIS SlimシリーズをiDeCoでコンプリートしているのは松井証券だけなのよ。

| 松井証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| eMAXIS Slim全世界株 (オール・カントリー) | 全世界47か国 約2,900社 | 0.05775% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

初心者からプロまで納得のSBI証券!iDeCoからのステップアップもOK!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 37本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

投資情報 メディアあり | 1株から売買 | 205本  |

- 国内株式の個人取引シェアNo.1の人気口座

- 人気の投資信託「eMAXIS Slimシリーズ」にiDeCoで投資できる!

iDeCoはもちろん、つみたてNISA、少額投資も業界最安水準の手数料!

米国株をはじめとした多彩な投資商品を取りそろえているから、投資チャンスを逃しません。

業界をけん引するトップ企業だから、はじめての資産運用でも安心して使える証券口座です。

はじめ

はじめ総合力が高くバランスのいい証券会社!

iDeCoだけでなく、つみたてNISAや高配当株へステップアップにもおすすめだ!

eMAXIS Slimシリーズでオール・カントリーの取り扱いが無い点には注意しておこう!

| SBI証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| SBI・全世界株式インデックス・ファンド | 全世界47か国 約9,000社 | 0.1022% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

口座開設数900万超の「楽天証券」!iDeCoも任せていいんデス!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 32本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

日経テレコンの 情報を無料観覧 | 1株から売買 | 194本 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 日経テレコンの情報が無料で手に入る!

- iDeCo、つみたてNISA、少額投資、総合力が高いネット証券!

楽天グループの強みは納得のポイント還元!

独自のキャンペーンが豊富で、投資をしながらポイントが貯められるのが魅力です!

業界最大手の楽天証券なら、新制度にもすぐに対応するので、投資チャンスを逃しません!

はるか2024年1月追加された銘柄。「楽天・オールカントリー株式インデックス・ファンド」の信託報酬が低い!

| 楽天証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| 楽天・オールカントリー株式インデックス・ファンド | 全世界70か国 約3,000社 | 0.0561% |

| 楽天・全米株式インデックス・ファンド | 全米約4,000社 | 0.162% |

| 三井住友・DCつみたてNISA・日本株インデックスファンド | 日本約2,100社 | 0.176% |

iDeCo活用中の3つの注意点

主婦(主夫)がiDeCoを活用する前に、知っておきたい注意点は以下の3つです。

- 主婦から復職したら金融機関に連絡する!

- ゆとりを持って運用する!運用額の変更は年に1回

- 夫が妻の分のお金を出しても、控除されるのは妻

節税効果が高い分、制約も多いので、事前に注意点を知っておきましょう。

主婦から復職したら金融機関に連絡する!

主婦(主夫)から復職して、国民年金の被保険者区分が変わったら金融機関に申請が必要です。

iDeCo口座を開設した金融機関から変更するための書類をとりよせ、転職先に記入してもらいます。

積み立て金額が上限をこえていなくても、申請しないと積み立てがストップするので気をつけてください。

必要な書類一覧

3号加入者が就職して第2号被保険者に変わるので、「加入者被保険者種別変更届」に転職先に記入してもらう「事業所登録申請書兼第2号加入者に係る事業主の証明書」を添付して金融機関に提出します。

はじめ仕事を辞めて主婦になる場合でも、被保険者区分が変わると申請が必要だ!

ゆとりを持って運用する!運用額の変更は年に1回

iDeCoの掛金は年に1度しか変更できないので、家計に負担がかからない金額で運用しましょう。

iDeCoの掛金は月々5,000円以上、1,000円単位で金額を決められます。

少ない金額から始めて、様子を見ながら運用していくことが大切です。

夫が妻の分の掛金を出しても、控除されるのは妻

iDeCoは夫が妻の掛金を支払っても、控除されるのは妻の所得です。

夫が掛け金を支払ったとしても、夫の収入からは控除されず所得控除の恩恵は受けられません。

iDeCoは個人単位でみるため、家族の分は合算されずにそれぞれの税金に関わってきます。

はるか節税メインならiDeCoだけど、専業主婦(主夫)にはつみたてNISAがオススメよ!

まとめ iDeCoはパート主婦(主夫)に向いている制度

主婦(主夫)がiDeCoを始める際は、ご自身に収入があるかどうかで節税メリットの有無が決まります。

収入がある主婦(主夫)にとってiDeCoはお得な制度です。

専業主婦ならiDeCoよりつみたてNISAを選択しましょう。

最後にこの記事のまとめです。

- iDeCoは103万の所得税の壁ギリギリで働いているパート主婦(主夫)におすすめできる制度

- 専業主婦(主夫)は所得控除が受けられないので、iDeCoよりつみたてNISA

- 60歳まで資金が拘束されるので、余剰資金で無理のない金額を設定する

iDeCoは上手に活用すれば、扶養内で働いている主婦(主夫)の年収アップも期待できるお得な制度です。

今も得しつつ、老後のゆとりある暮らしのために今から準備しておきましょう!

最後までお読みいただき、ありがとうございました。

主婦(主夫)が気になるiDeCoの疑問Q&A

- パート主婦のiDeCo掛金はいくらまで?

-

パート主婦のiDeCoの掛金は月額23,000円までです。

月額5千円から千円単位で掛金を設定できるので、家計の状況によって掛金を変更できます。

- iDeCoは専業主婦(主夫)でもメリットはある?

-

専業主婦(主夫)の方がiDeCoを始めるメリットは、運用商品の利益が非課税、公的年金以外の老後資金を確保できる点です。

- 主婦はiDeCoとつみたてNISAのどちらがおすすめ?

-

iDeCo最大のメリットは所得控除です。

収入があり所得控除を受けられる方はiDeCoで節税できますが、収入がない主婦(主夫)の方は、iDeCoよりつみたてNISAをオススメします。