「FIREで失敗する理由って何?」

「FIREをした人は後悔していない?」

「いくらあれば安心してFIREできるのか知りたい!」

このような悩みや疑問を解決する記事です。

経済的に自立して自由にいきたいとFIREしたものの、「失敗」してしまい、結局元の生活に戻っていく人、それどころか元の生活水準にすら戻れない人もいます。

「お金にしばられず生活したい」と早期退職してFIRE生活を始めたものの、結局「お金にしばられる」生活になっては本末転倒です。

この記事では、FIREの失敗の理由を知り、今の生活を充実させつつも、着実にFIREへの計画を進められる方法について解説します。

西山

西山1度きりの人生、後悔しないように万全の準備を整えてFIREをつかみ取りましょう。

FIRE(早期退職)で失敗する3大理由

FIRE(Financial Independence Retire Early)は、FI「経済的自立」とRE「早期リタイア」が由来の言葉です。

定年を前に早期退職するのと異なり、FIREによる早期退職は資産運用が前提にあり、失敗する理由として以下の3点があります。

- 目標金額の設定が十分でなかった

- 市場変化のリスクを甘くみていた

- 緊急や想定外に必要となる資金に備えられなかった

はじめ

はじめ定年前の早期退職は、ある程度十分な貯蓄が前提だ。

FIREは資金面をどのようにしていくのかが重要課題だから、失敗の原因も資金面にある。

目標金額の設定が十分でなかった

FIREに至る目標金額の設定が十分にされていなかった場合です。

十分な資金を準備する前にFIREをして、その後実は足りなくなってしまうパターンです。

資金計画は十分に考える必要があります。

はるか

はるかFIREに必要な資金は年間生活費の25倍がひとつの目安よ。

キチンと計画をたてないと、減り続ける資産を見て焦ってしまうわ…

市場変化のリスクを甘くみていた

市場変化のリスクに対して見通しが甘いのも失敗も原因です。

相場は変動していくもので常に上向きではありません。

たとえばリーマンショックやコロナショックなどの想定外が起ることも覚えておきましょう。

上げの相場にはいいのですが、下げの相場では大きく資産が目張りします。

緊急や想定外に必要となる資金に備えられなかった

普段の生活費に加えて、緊急や想定外のお金が必要になった時に、対応できるかも重要です。

たとえば自身の病気やケガ、親の介護、子どもの教育費などがあげられます。

とくに子どもの教育費は計画が崩れやすいです。

公立のはずが私立になったり、浪人して予備校に通うことになったりなど、教育費は想定外がおこりえるのです。

はじめ

はじめ家族がいると、緊急や想定外は思いのほか多い。

さまざまなパターンを想定して、FIRE達成後の資金を計画しておこう。

【口コミ】FIREを失敗・卒業した人はどう考えている?

SNSでは「FIRE卒業」という言葉が見受けられます。

FIRE卒業とは、いったんFIREをしたもののFIRE状態を「卒業」して、再就職をすることです。

ここではFIREの失敗・卒業にまつわる口コミを資金面と生活面で紹介します。

安定収入が途絶える不安(資金面)

かずき

かずき「安定」して入ってくる資金がなくなることへの不安だね。

資産が増えない、見直しが必要(資金面)

はるか

はるかFIREしたあとは、「資産運用」していても切り崩しがメインになるから、増やすのは難しい面もあるわ。

自分がいなくてもいいのではないかという虚しさ(生活面)

はじめめでたく「FIRE」したものの、卒業して仕事に戻る理由は、「虚しさ」や「寂しさ」もあげられる。

資金面でないことも考えて、あらかじめ対策を練っておくといい。

暇なことに耐えられなくなる(生活面)

かずき

かずき「自由な時間」があるからこその悩みだね。

FIRE後に何をやりたいかを明確にしておくといいね。

失敗した際の「Bプラン」も考えておこう

計画はあくまでも予定なので、失敗した際のBプラン(代替計画)も考えておきましょう。

1つの方法やアプローチが失敗した場合に、迅速に切り替えられるようにしておけば、目標達成の可能性を高めたり、損失を最小限に抑えられるからです。

はじめ

はじめ人生は、成功と失敗の連続だ。

失敗原因を分析して、その理由が資金不足であれば再び挑戦すればいい。

はるか

はるかビジネスで使われるPDCAサイクルをFIRE計画でも取り入れていくといいわ。

【FIREでのPDCAサイクル具体例】

P(PLAN計画):年間生活費を計画する

D(DO実行):計画どおりに生活する

C(Chechk評価):生活費が計画よりも多くかかる!

A(Action対策・改善):改善①生活費を減らす。改善②週3日だけ仕事を始める

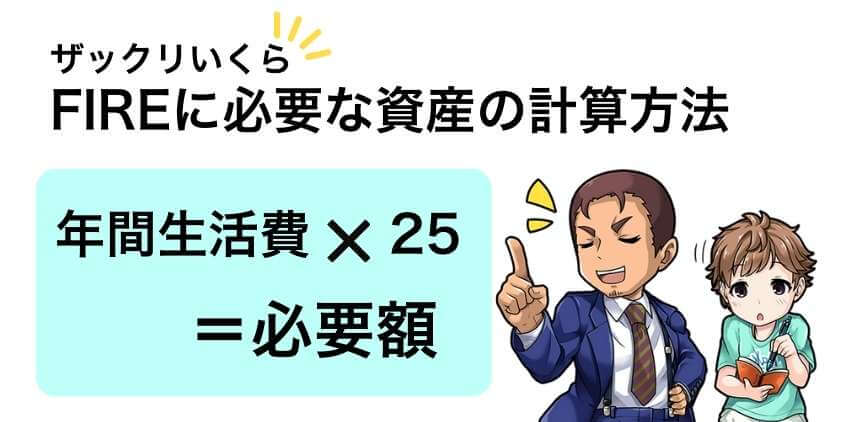

実際FIREで必要な資産はいくら?

FIRE達成に必要な資産の目安は、年間生活費の25倍です。

長期投資で安定的に目指せるリターンは4%。

つまり、6,000万円あれば平均して年間240万円の生活費が資産運用から得られます。

実際にFIREを達成した人の中には退職前に年間生活費の25倍以上の貯蓄を目指し、成功した事例が報告されています。

ただし個人の生活費・退職後の活動計画・希望する生活水準により準備額は大きく異なるのも、覚えておきましょう。

かずきまずは年間生活費の25倍の資金を準備するのが必要だね。

キャッシュフロー表とライフイベント表で必要額を見える化もしよう!

失敗しないFIREには、資金計画案に加えて、ライフイベント表とキャッシュフロー表を活用しましょう。

- ライフイベント表:人生の節目で必要な金額がわかる

- キャッシュフロー表:将来の収支が予測できる

ライフイベント表

ライフイベント表では、あなたや家族の今後10年から20年の予定を書き込んで、将来のイメージを具体化できます。

どの時点で、どのくらいの臨時出費を考えたらいいのかもわかるからです。

(引用:日本FP協会)

FIREを目指して日々節約していくのも必要な一方、節目節目の「家族の思い出」も大切です。

はるか

はるか家族とともにある「思い出」はプライスレスよ。

FIREを達成したとしても、何も幸せな思い出がなかったらつまらないわ。

キャッシュフロー表

キャッシュフロー表では、現在の家計から将来までの家計の変化をチェックできます。

今の家計でやっていけるか、赤字になるかがわかり、20年から30年まで見通しつけ、イメージしやすくなります。

(引用:日本FP協会)

かずき

かずきキャッシュフロー表には、家族の年齢や家族のイベントの他、現在の収入やかかる生活費も洗い出して記入していくんだ。

もちろん家計の見直しも必須だよ。

はじめFIRE後の生活も合わせて計画するとイメージしやすくなる。

使う時期のシミュレーションのやり方は次の記事で解説しているぞ。

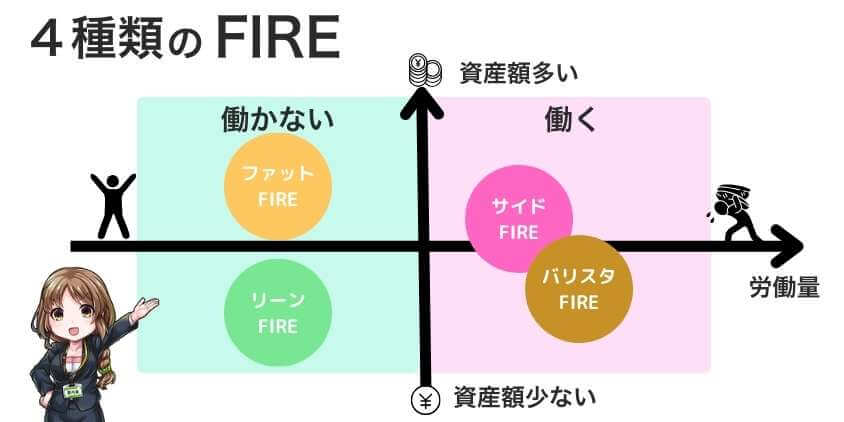

【稼げばOK】もしもに備えてサイドFIREがおすすめ

FIREには種類があり、働く「サイドFIRE」なら、必要な資産額を減らし、もしもの資産減にも労働収入でカバーできます。

FIREの種類についてはこちら

たとえば年間生活費が300万円の場合の必要な資産額と労働収入は以下の通りです。

| 必要資産額 | 資産運用による不労所得 | 労働収入 |

|---|---|---|

| 4,500万 | 月15万 | 月10万 |

| 6,000万 | 月20万 | 月5万 |

※資産運用は4%の利回りで計算

はるか4,500万あれば、月10万程度の労働収入でサイドFIREが達成できるわ。

はじめ収入源を多岐にわけて、リスク分散してサイドFIREを達成している人もいる。

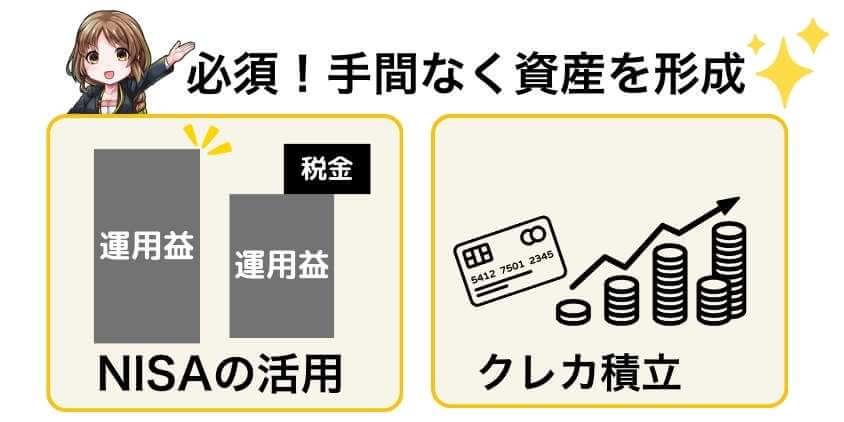

【必須】手間なく資産を形成する!NISAとクレカ積立

仕事で忙しい人が、手間なく確実に資産形成をしていけるのが、NISAでのクレカ積立です。

- クレカ積立なら定期的に積み立てられる

- 新NISAなら運用益は非課税になる

はるか使わないと、もったいないわ。

クレカ積立なら定期的に積み立てられる

クレジットカードで投資信託を積立するクレカ積立なら、定期的に積み立てられます。

一度設定してしまえばあとは手間なしで、年に1,2回資産の増減を確認し見直しする程度でかまいません。

かずきだからこそ肝心なのが、最初にどの証券会社で、どの銘柄を選ぶかだね。

新NISAなら運用益は非課税になる

NISA口座で資産運用を行えば、運用益が非課税になるメリットがあります。

本来、投資で得られた利益には20.315%の税金がかかります。

ですが、NISA口座なら年間240万円の運用益がでた場合、240万円がそのまま手元に入るわけです。

NISA口座でない場合は、税金がかかるため、約48万円が差し引かれてしまいます。

はるか

はるかNISAは 「貯蓄から投資へ」を打ち出した日本政府の「資産所得倍増プラン」の柱となっており、ライフプランに合わせて柔軟に使えるのがメリットです。

新NISA(小額投資非課税制度)について詳しくはこちら

新NISAでは、非課税期間が無期限化され、生涯にわたり1,800万まで非課税枠が使えるようになりました。

大切な選択!資産運用ならSBI証券でクレカ積立がおすすめ

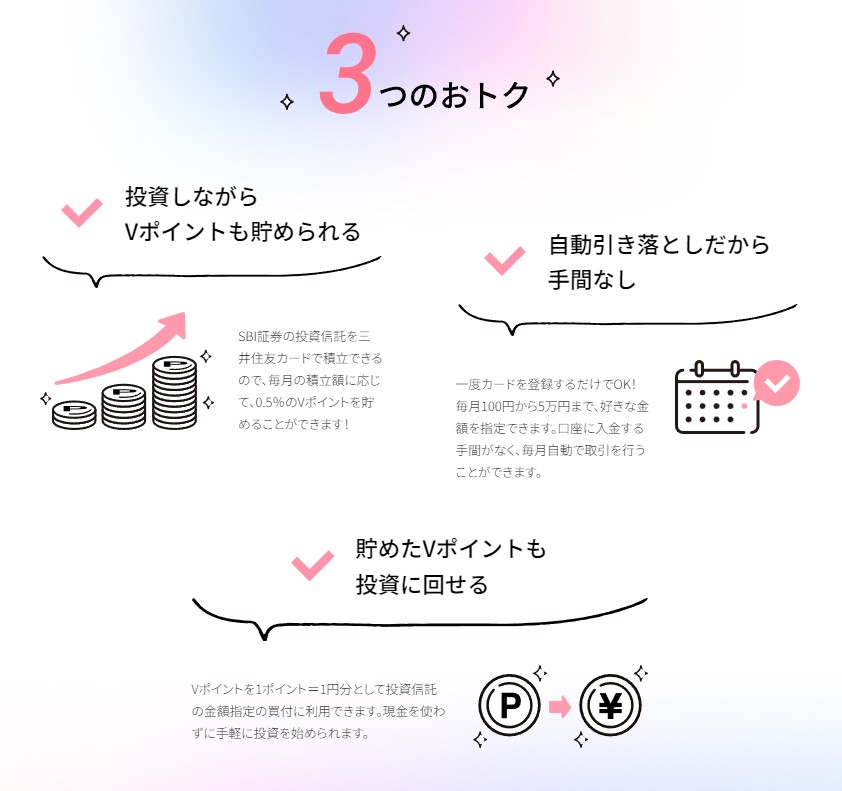

忙しい毎日をおくる人が資産運用していくなら、SBI証券での三井住友カードのクレカ積立がおすすめです。

- SBI証券なら取り扱い銘柄数が多い

- 三井住友カードのクレカ積立のポイント付与率が高い

- SBI証券で三井住友カード(NL)を使って投資信託を購入すると、Vポイントが貯まる

- Vポイントを投資に利用できる

はじめ一度資産運用を始めると、あとから証券口座を変えたりするのも面倒だ。始める前が肝心なんだ。

かずき2024年4月からVポイントはTポイントと統合されるから、貯めやすく使いやすくなるね。

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超  |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

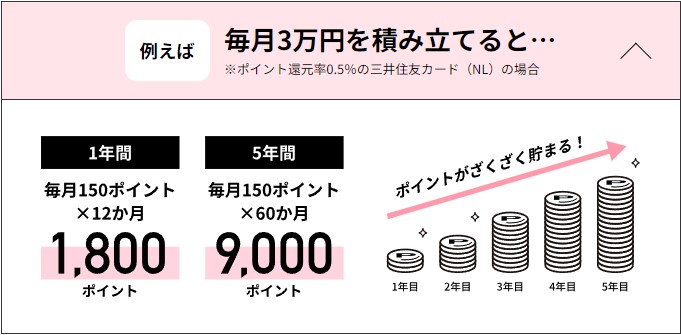

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

![SBI証券[旧イー・トレード証券]](data:image/svg+xml,%3Csvg%20xmlns='http://www.w3.org/2000/svg'%20viewBox='0%200%200%200'%3E%3C/svg%3E)

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

【三井住友カード(NL)】ならSBI証券でつみたて投資のポイントが貯まる!

| ポイント還元率 | 国際ブランド | 付帯保険 |

| 0.5%~7%※ | Visa Mastercard | 海外旅行傷害保険 最高2000万円 |

| 年会費 | 専用アプリ | 追加カード |

永年無料 | Vpassアプリ | ETCカード、家族カード |

※注釈

- スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

- iD、カードの差し込み、磁気取引は対象外です。

- 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

- 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

- 通常のポイントを含みます。

- ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります

- 特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

- Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

- ナンバーレスカード&Vpassアプリでの管理で安心安全

- 対象のコンビニ・飲食店でのスマホのタッチ決済でポイント最大7%還元※

- 学生ポイント※の対象会員なら、ポイント還元率がさらにアップ!

お得なキャンペーン開催中!

![]()

発行枚数は100万枚突破の大人気のナンバーレスカードです。

年会費は永年無料!利用情報はアプリで一括管理できるから、いつどこで使ったかスマホで確認できて便利!

SBI証券の投資信託を三井住友カード(NL)で積み立てると、積立額の0.5%のVポイントが毎月貯まります。※

毎月9万円以上使うなら三井住友カード ゴールド(NL)が圧倒的オススメ

| 年会費(税込) | ポイント還元率 | 付帯保険 |

5,500円 年間100万円利用で翌年以降永年無料※3 | 0.5~7%※1 | 海外・国内旅行傷害保険 最高2,000万円 ショッピング保険 最高300万円 |

| 発行スピード | 申込可能年齢 | 貯まるポイント |

| 最短10秒 ※即時発行ができない場合があります。 | 満18歳以上 ※ご本人に安定継続収入のある方(高校生は除く) | Vポイント |

| 追加可能カード | 電子マネー | 公式サイト |

| ETCカード 家族カード | iD(専用)、PiTaPa WAON、Apple Pay Google Pay | 公式サイト |

- 対象のコンビニ・飲食店でのスマホのタッチ決済でポイント最大7%ポイント還元※1

- 最短10秒でカード番号が即時発行※2

- 年間100万円の利用で翌年以降ずーっと年会費無料※3

※注釈

※1

- スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

- iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

- 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

- 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

- 通常のポイントを含みます。

- ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

- Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※2

・※即時発行ができない場合があります。

※3

・年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

三井住友カード ゴールド(NL)は年間100万円を利用すれば、翌年以降の年会費がずっとタダ!(※3)

国内主要空港でラウンジが無料で利用できて、旅行傷害保険も海外・国内最高2,000万円が利用付帯されます。

三井住友カード ゴールド(NL)で購入した商品が壊れたり、盗まれても最高300万円まで補償されるので、旅行先でのトラブルや少し大きな買い物でも超安心です!

さらに!申し込み後最短10秒でカード番号を即時発行できるので、すぐにネットショッピングを楽しめます。(※2)

資産管理を上手くするコツ

NISAとクレカ積立で「貯まる仕組み」さえできたら、あとは資産管理をしていきましょう。

- 頻度を決めて家計の見直し

- 家計管理アプリの利用

はるか日常の中に組み入れて、「習慣化」していくといいわ。

頻度を決めて家計の見直し

頻度を決めて家計を見直して、資産の増減を確認するのが大切です。

毎年決まった月に行うと、正確な資産額の増減がわかるので、あなたのFIRE計画の達成度がよりわかりやすくなります。

はじめボーナス支給月の6月と12月というように「家計を見直す月」を決めておくといいぞ。

家計管理アプリの利用

効率のよい資産運用には、マネーツリーやマネーフォワードなどの家計管理アプリを利用しましょう。

たとえば三井住友カードのVpassアプリをダウンロードすれば、無料でマネーツリーが使え、SBI証券口座との連携が簡単にできます。

資産の把握する時間を効率よくでき、お金の動きがわかりやすくなるメリットがあります。

まとめ NISAとクレカ積立で効率よく資産を築こう

この記事では、FIREで早期退職をする失敗について解説してきました。

最後にこの記事のおさらいです。

- FIREで早期退職して失敗しないために、資金面と生活面を考慮しておこう

- 目安としてFIREに必要な金額は、年間生活費の25倍である

- FIREの資金を作るには、NISAとクレカ積立が有効である

- SBI証券と三井住友カードのコンビでポイントを貯めつつ資産形成できる

FIREまで長い道のりのようですが、1つひとつ積み重ねていけば、たどり着けます。

西山そしてあなたのFIRE計画に、NISAとクレカ積立を組み合わせれば資産形成を加速化させられますよ。

ぜひこの記事を参考にFIREに向けて一歩踏み出していただけたら幸いです。

最後までお読みいただきありがとうございました。

※記事内注釈

【三井住友カード(NL)】

【三井住友カード(CL)】

ポイント還元率について

- スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

- iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

- 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

- 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

- 通常のポイントを含みます。

- ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

- Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

クレカ積立の付与率に関して

- 特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください

発行スピードについて

- 即時発行ができない場合があります。

特典について

- 特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

【三井住友カード ゴールド(NL)】

年会費について

- 年間100万円のご利用で翌年以降の年会費永年無料

- 年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

クレカ積立の付与率に関して

- 特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

【三井住友カード プラチナプリファード】

- 特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

【セゾンカードインターナショナル】

【セゾンパール・アメリカン・エキスプレス®・カード】

還元率に関して

- ご利用金額が年間合計30万円(税込)に達する引落月までが対象となります。

- 永久不滅ポイントは通常1,000円(税込)のご利用毎に1ポイント貯まります。

- 1ポイント5円相当のアイテムと交換の場合となります。

- 交換商品によっては、1ポイントの価値は5円未満になります。

【JCBカードW】

発行スピードについて

カードのお申し込みから最短5分程度(※1)で審査が完了し、すぐにMyJCBアプリでカード番号等の確認ができます。カードを受け取る前に、ネットショッピングや店頭で利用できます。(※2)

(※1)モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

(※2 )モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

還元率について

※最大還元率はJCB PREMOに交換した場合

FIREで早期退職する失敗によくあるQA

- なぜ多くの人がFIREで早期退職して失敗するのですか?

-

多くの人がFIREで失敗する主な理由は、非現実的な貯蓄・投資目標の設定、市場変動への過小評価、そして緊急事態に対する準備不足にあります。

- FIREで失敗した場合、回復するにはどうすればいいですか?

-

失敗から回復するには、家計を見直し、支出を削減して貯蓄率を上げるのが重要です。投資戦略を見直し、収入源を多様化させるのもよいでしょう。FIREで失敗した場合についても事前に対策を練っておくのも必要です。

- FIREを目指すうえで、どのくらいの資産が必要ですか?

-

必要な資産額は個人の生活費や目標退職年齢によって大きく異なりますが、一般的には現在の年間生活費の25倍が目安とされています。