この記事で解決できるお悩み

ちょく

ちょく投資歴18年でFP2級のちょくです。

僕は2020年からつみたてNISAで、約200万円運用しています。

結論からいうと、旧NISAから新NISAへロールオーバー(移管)はできません。

新NISAは非課税期間が無期限になるため、ロールオーバーが廃止され分かりやすい制度になります。

この記事では、NISAの非課税枠をフル活用するために、新NISAへ乗り換える前に準備することを詳しく解説します。

新NISAは、将来に向けて資産形成する最強の方法です。

新NISAをフル活用すれば、豊かなお金を生み出し人生の選択肢を増やすことにつながりますよ。

今すぐ新NISA口座を開設したい方は「新NISAの正しい始め方」も参考にしてくださいね。

筆者の三井住友カードとOlive

三井住友カードは10年以上前からずっと利用しています。

Oliveは2023年から利用を始めました。

筆者が口座開設している証券会社

- SBI証券

- マネックス証券

- 楽天証券

- 松井証券

- SMBC日興証券

- 三菱UFJモルガン・スタンレー証券

- 大和証券

- auカブコム証券

- 岡三証券

筆者の投資先と投資資産の状況

筆者は新NISAと通常口座のどちらもSBI証券をメイン利用しています。

2023年までは投資信託+成長株に投資していましたが売却して、2024年から投資信託+高配当株銘柄への分散投資に切り替えました。

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

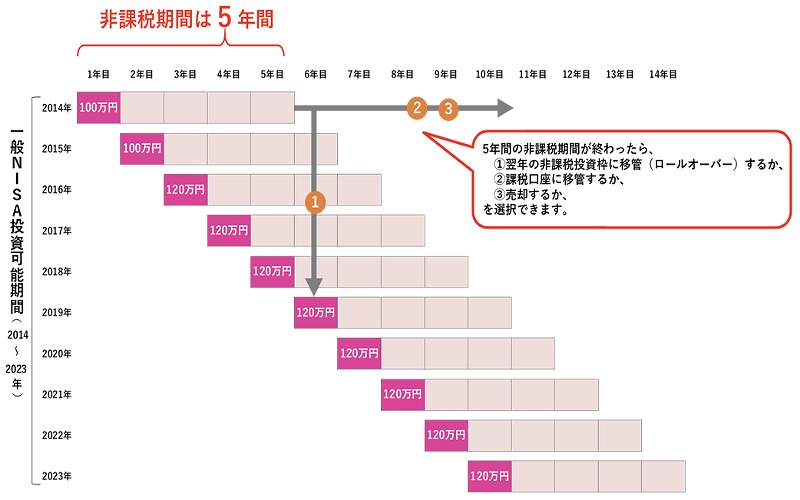

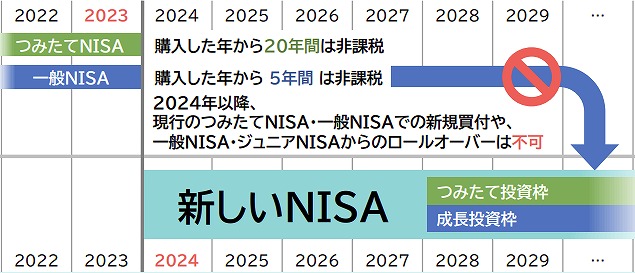

ロールオーバー(移管)とは?

ロールオーバーとは、非課税期間が終了する商品の非課税期間を延長するために、新しい非課税枠に移管する手続きのことです。

一般NISAとジュニアNISAは非課税期間が5年と短く、ロールオーバーをすれば5年ずつ非課税運用期間を延ばすことができました。

ちょく

ちょくロールオーバーをして、6年目の新たな非課税投資枠に移せば、非課税運用を続けられるということです。

ボッチ

ボッチつみたてNISAは、ロールオーバーすることができないよ。

旧NISAから新NISAへロールオーバー(移管)できない?

引用|日本証券業協会:2024年から NISA制度が変わります!

旧NISAから新NISAへロールオーバー(移管)はできません。

新NISAは旧NISA口座とは、別管理になるからです。

2019年以降に一般NISAで投資した商品は、非課税期間が終わると自動的に課税口座に移されます。

ちょく

ちょく一般NISAは5年、つみたてNISAは20年の非課税期間が終わるときに、ロールオーバーで新NISAに非課税のまま移すことはできません。

【重要】新NISAは何がどう変わるのか

参照|金融庁:新しいNISA

旧NISAから新NISAになったとき、大きく変わる点が3つあります。

- 年間投資枠や生涯投資枠が増える

- 非課税期間の無期限化でロールオーバーが廃止される

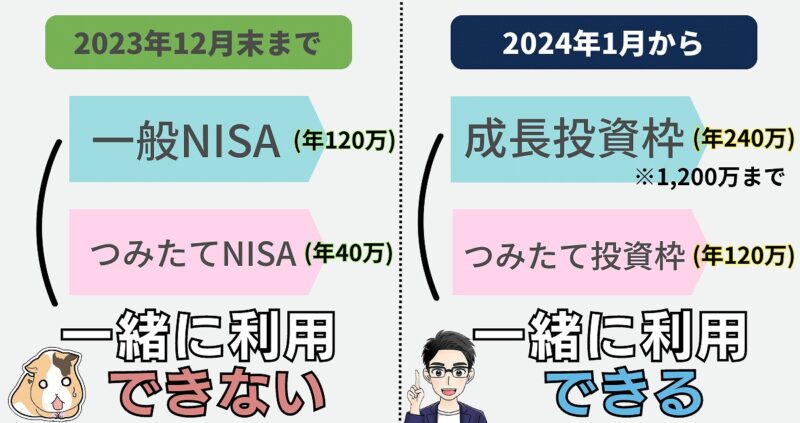

- 今のつみたてNISAと一般NISAが同時に利用できる

ちょく新NISA制度は大幅に改善されます。

年間投資枠や生涯投資枠が増える

年間投資枠は、つみたて投資枠が年120万まででつみたてNISAの3倍に、成長投資枠が年240万までで一般NISAの2倍と大幅に増えます。

生涯投資枠は1人がもてる非課税枠の総合計のことで、一般NISAは600万円、つみたてNISAは800万円だったのが、新NISAは1,800万円です。

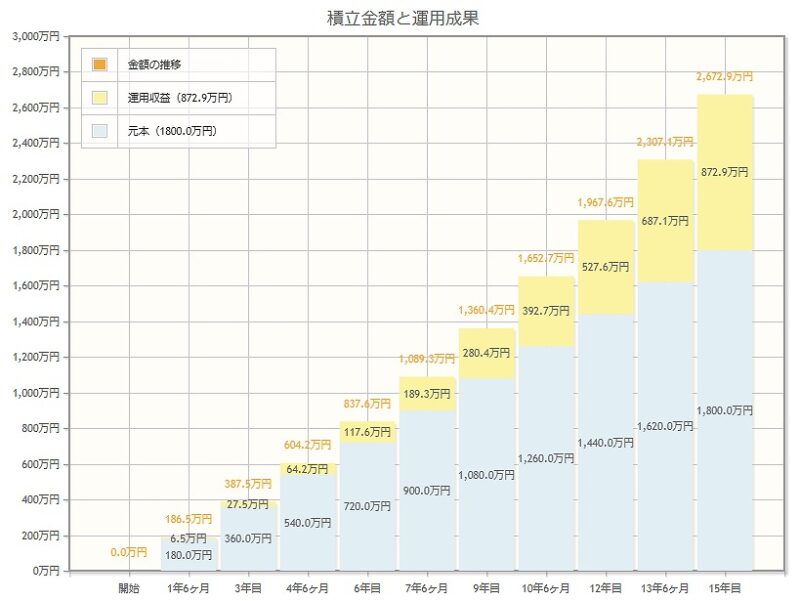

つみたて投資枠で、1,800万円の非課税枠を使い切った場合のシュミレーションを3パターン紹介します。

毎月10万円を15年つみたてる場合

毎月10万円を毎年5%の利回りで15年つみたてると、872.9万円の利益です。

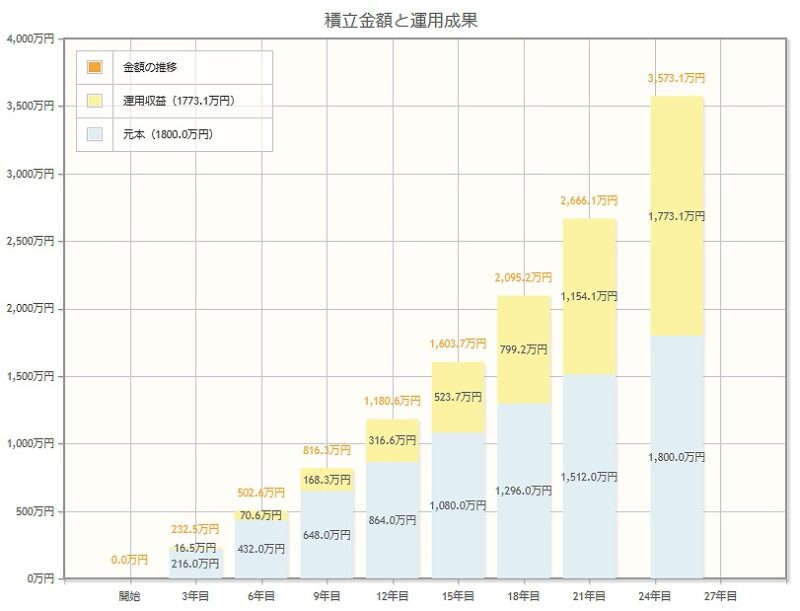

毎月6万円を25年つみたてる場合

毎月6万円を毎年5%の利回りで25年つみたてると、1,773.1万円の利益です。

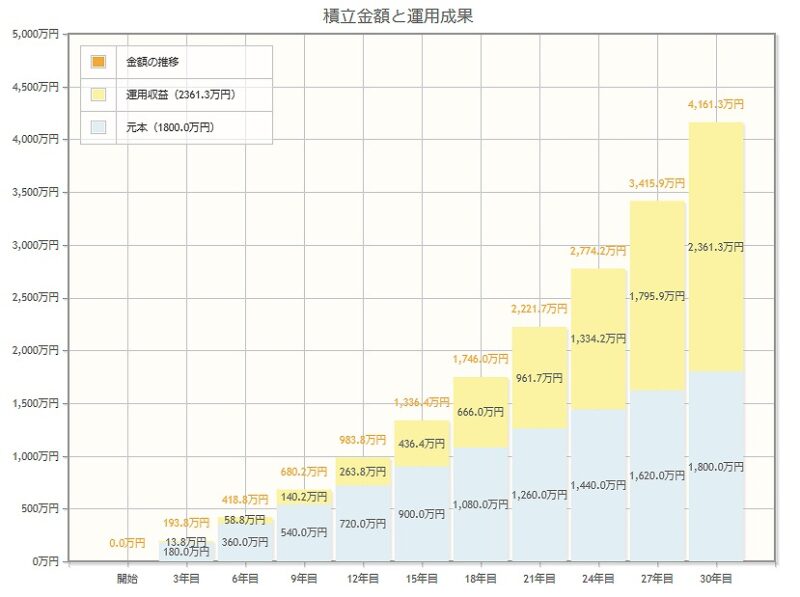

毎月5万円を30年つみたてる場合

毎月5万円を毎年5%の利回りで30年つみたてると、2,361.3万円の利益です。

引用|金融庁:資産運用シミュレーション

ちょくつみたて投資は運用期間が長い方が、利益も大幅に増えます。

非課税期間の無期限化でロールオーバーが廃止される

新NISAでは、一般NISAのようにロールオーバーする必要がなくなりました。

新NISAは一生にわたって、非課税期間が無期限になるからです。

現行NISAの非課税期間は一般NISAが5年、つみたてNISAは20年という縛りがあります。

新NISAは非課税期間を気にしなくていいですし、ロールオーバー廃止で分かりやすい制度になります。

ボッチ

ボッチロールオーバーが面倒という理由でNISAをやめる人もいたよ

ちょく

ちょく新NISAは面倒な手続きがいらないシンプルな制度です。

今のつみたてNISAと一般NISAが同時に利用できる

今は一般NISAとつみたてNISAは、どちらか1つを選ぶしかできせんが、新NISAはこの2つの枠を同時に利用できます。

2つの枠を合計すると年360万円が非課税運用できるので、つみたてNISAの年40万と比べると9倍です。

つみたて投資を全体の8割で運用し、残り2割は個別株投資をするような、コア・サテライト戦略をとることもできます。

ちょく成長投資枠でつみたて投資することもできます。

旧NISAから新NISAへの乗り換えポイント

ボッチ

ボッチ旧NISAから新NISAへどう乗り換えたらいいの?

旧NISAから新NISAへ乗り換えるときのポイントは3つです。

- 2023年中にNISAの非課税枠を使い切る

- 非課税期間が終わると課税口座に移される

- 投資している商品を売却して新NISAで買いなおす

ちょくポイントを押さえて、新NISAへうまく乗り換えましょう。

2023年中にNISAの非課税枠を使い切る

2023年の現行NISAの非課税枠を、今すぐ利用するのがお得です。

2024年以降も現行NISAの非課税枠を別管理で利用できますし、少しでも長く投資するためにできるだけ早く始めた方が有利だからです。

現行NISAは「つみたてNISA」と「一般NISA」がありますが、非課税期間が最長20年のつみたてNISAをおすすめします。

一般NISAは年間投資額が120万円と大きいですが、非課税期間が最長5年と短く今後はロールオーバーができません。

ちょく2023年からNISAを始めるなら、つみたてNISAがおすすめです。

ボッチ

ボッチ何もしない人より、つみたてNISAの場合は40万円分の非課税投資枠が多く手に入るよ!

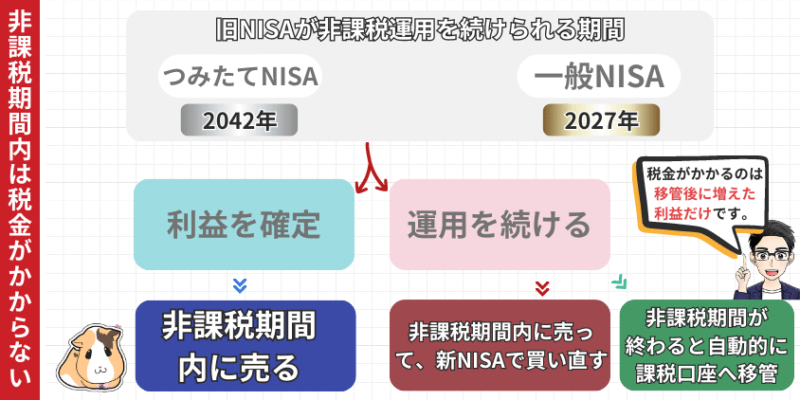

非課税期間が終わると課税口座に移される

現行NISAは、2024年以降も非課税期間が終わるまでは、そのまま運用を続けることが可能です。

ただし下記の非課税期間が終わると、自動的に課税口座に移管されます。

- つみたてNISA

2042年までつみたてNISA口座で保有可能 - 一般NISA

2027年まで一般NISA口座で保有可能

参照|金融庁:つみたてNISAの概要、一般NISAの概要

課税口座に移管された場合、税金がかかるのは移管後に増えた利益だけです。

例えば、課税口座に移管する際の価格が100万円の場合、移管後に130万円に値上がりし売却すると、利益の30万円に税金がかかります。

ちょく課税口座に移管する前の、非課税期間で運用していた分の利益に税金はかかりません。

ボッチ一般NISAの場合は非課税期間が5年と短いから、課税口座に移管するケースも考えておく必要があるね。

旧NISAの商品を売却して新NISAで買いなおす

旧NISAの商品を売却して、その資金をもとに新NISAで買いなおすという選択肢もあるでしょう。

新NISAは、最大で年間360万円まで非課税枠の投資ができますが、多くの人は新NISAの年間投資枠が埋まらないからです。

課税口座に移管した商品を非課税で運用したい場合は、課税口座にある商品を売り、新NISA口座で買い直すことになります。

新NISAに乗り換え後の、投資商品について

新NISAに乗り換え後の投資商品について、知っておくべきことが3つあります。

- 長期投資に向かない投資信託が対象外に

- つみたて投資枠で投資できる商品について

- つみたて投資しながら個別株も買える

ちょく新NISAに乗り換え後の、投資商品について知っておいた方がいいことを解説します。

長期投資に向かない投資信託が対象外に

新NISAでは、長期投資に向かない商品はあらかじめ対象から外されます。

新NISAは初心者でも利用しやすいように、安心して運用できない商品を減らしたからです。

例えば、投資信託では毎月分配型や高レバレッジ型、個別株では整理・監理銘柄などが対象外になります。

ボッチ初心者にとっては改善された点になるので、安心して投資できるね。

つみたて投資枠で投資できる商品について

つみたて投資枠では、現行のつみたてNISAと同じ商品が購入できます。

つみたてNISAは、少額からの長期・分散投資を支援するための非課税制度です。

投資できる商品は、公募株式投資信託の場合、販売手数料はゼロで運用中の手数料も一定以下などの条件で、対象商品が限定されています。

ちょく2023年8月23日時点で、つみたてNISA対象商品は246本です。

ボッチ実際に投資可能な商品数は金融機関ごとにちがうから、口座開設する前にチェックしてね!

つみたて投資しながら個別株も買える

2024年1月から始まる新NISAでは、つみたて投資をしながら個別株の購入もできます。

新NISAは、「つみたて投資枠」と「成長投資枠」を同時に利用できるからです。

ただし、個別株は大きく損をする可能性もあります。

自分のリスクを受け入れられる範囲内で、投資商品を選ぶことが大切です。

ちょく最初はつみたて投資から始めて、余裕が出たら成長投資枠に挑戦するのがおすすめです。

ボッチ銀行は個別株に投資できないから気をつけてね。

【失敗しない】新NISAに乗り換える前の準備

ボッチ

ボッチ新NISAに乗り換える前に、何を準備したらいいの?

新NISAに向けて、今準備することは3つです。

- 新NISAを利用する方法を知っておく

- 現行NISAから投資を始める

- 金融機関を決めて証券口座を開く

ちょく新NISAへ乗り換える前に準備をしておけば、準備しない人と大きな差をつけられます。

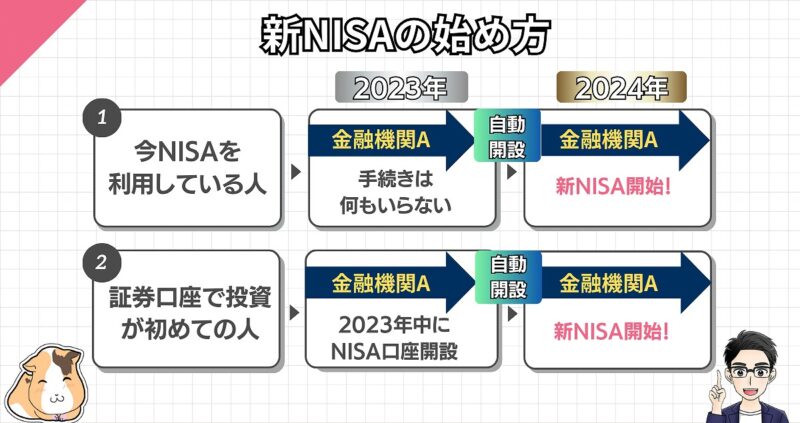

新NISAを利用する方法を知っておく

参照|日本証券業協会:2024年から NISA制度が変わります!

新NISAを利用するには、新NISA口座の開設が必要ですが、2023年時点で現行NISAを利用しているかどうかで大きく変わります。

現行NISAを利用している人は、手続きをする必要はなく自動的に2024年の新NISA口座が開設されるからです。

投資は全く経験がなく証券口座をもっていない方は、今から口座を開設して準備しておくと、新NISAをスムーズに始められます。

ちょく

ちょく2023年中にNISA口座を作っておけば、2024年の新NISA口座も自動的に開設されて便利です。

現行NISAから投資を始める

非課税枠をフル活用したいなら、現行NISAで投資を始めておきましょう。

2023年の非課税投資枠は、2024年からの新NISAの生涯投資枠1,800万円にカウントされないからです。

具体的には、つみたてNISAの年間投資枠40万円を利用することをおすすめします。

ボッチ今つみたてNISAを始めることで、新NISAとは別で20年間は非課税で運用できるんだね!

ちょく2023年中につみたてNISAで投資をすれば、40万円分の非課税投資枠が多く手に入ってお得です。

金融機関を決めて証券口座を開く

現行NISAで投資を始めるためには、金融機関を決めて証券口座を開く必要があります。

証券口座を開設してNISA口座を作らないと、非課税枠で投資できないからです。

これからNISA口座を作るなら、手数料が安く商品数が圧倒的に多いネット証券をおすすめします。

ボッチ

ボッチ商品数は、ネット証券が銀行の10倍以上も扱っているんだよ。

ちょく

ちょく自分に合ったよりよい金融機関を選んで、NISAで投資を始めましょう。

NISAのロールオーバーや乗り換えについて理解度チェック

ボッチ内容が理解できたら、下記をクリックしてね。

理解できないところは、記事を読み直してみて!

理解度チェック

- ロールオーバーをすれば5年ずつ非課税運用期間を延ばすことができた

- 旧NISAから新NISAへロールオーバー(移管)はできない

- 新NISAは非課税期間が無期限で、ロールオーバーする必要がない

- 新NISAでは今のつみたてNISAと一般NISAが同時に利用できる

- 現行NISAの非課税枠は、2024年以降も別管理で利用できる

- 現行NISAは2024年以降も非課税期間が終わるまでは、そのまま運用を続けられる

- 新NISAは長期投資に向かない投資信託が対象外

- つみたて投資枠では、現行のつみたてNISAと同じ商品が対象

- 2023年中にNISA口座を作っておけば、2024年の新NISA口座も自動的に開設されて便利

- 2023年中につみたてNISAで投資をすれば、40万円分の非課税投資枠が多く手に入る

- つみたてNISAで商品を買えるのは2023年12月末まで

- ネット証券は手数料が安く商品数が圧倒的に多い

【2024年12月】新NISA向け口座8社を比較

新NISAで投資を始めるには、証券口座が必要です。

ちょく銀行口座だけでは投資を行うことはできません。

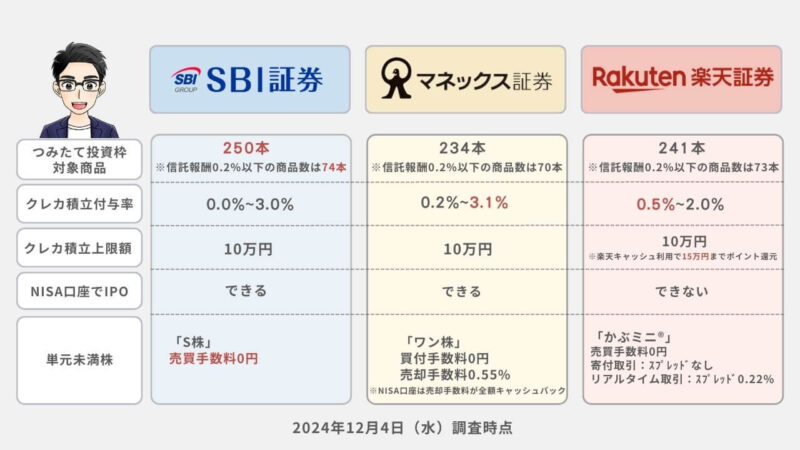

新NISAができる、金融機関8社を比較してみました。

| 証券会社 |  |  | ||||||

| 分類 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | 銀行 | 銀行 | 店舗型 総合証券 |

| つみたて投資枠 対象商品 | 250本 | 241本 | 234本 | 244本 | 238本 | 15本 | 24本 | 19本 |

| 最低 積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 1,000円 |

| クレカ 積立 | 三井住友 カード | 楽天 カード | マネックス カード dカード | なし | au PAYカード | なし | なし | なし |

| ポイントの 種類 | V ポイント | 楽天 ポイント | マネックス ポイント dポイント | 松井証券 ポイント | Ponta ポイント | なし | Ponta ポイント | なし |

| ポイント 付与率 | 0%~最大3.0 % ※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください | 0.5~2.0% | 0.2%~最大3.1% ※dカードは積立金額でポイント還元率が変動する 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | なし | 1% | なし | 0.03% | なし |

| 積立頻度 | 毎月/毎週/毎日 | 毎月/ 毎日 | 毎月/ 毎日 | 毎月/毎週/毎日 | 毎月 | 毎月 | 毎月 | 毎月 |

| 公式HP | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

2024年12月4日の調査時点

ボッチネット証券の商品数は、銀行の10倍以上あるよ。

新NISAは1人1口座なので、どの金融機関を選ぶか悩みますよね。

銀行よりも信託報酬(手数料)が安く、商品の数が多いネット証券の方が、長期投資で儲かる確率は高いといえます。

新NISAにおすすめネット証券3社

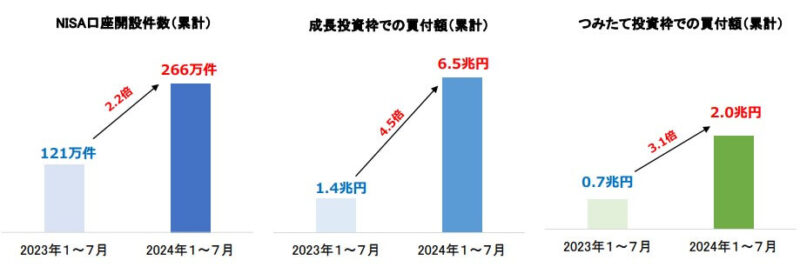

2024年1月に始まった新NISAの口座開設が加速しています。

金融庁は2024年9月17日に、2024年6月末時点の少額投資非課税制度(NISA)の口座数は、3月末時点から4.5%増え合計で約2427万口座を突破したと発表しました。

新NISAは開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

ボッチ下画像を見ると、2024年1~7月の口座開設数や買付額は2023年1~7月の2倍以上だね。

引用|日本証券業協会|「NISA 口座の開設・利用状況調査結果(証券会社 10 社・2024 年7月末時点)

ようこ

ようこネット証券の口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

SBI証券|投資経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

250本 | 三井住友カード Oliveなど | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0%~最大3.0 % ※年間利用金額に応じて、ポイント付与率が変動する | iD加盟店やVisaのタッチ決済 ANAマイル Vポイント、dポイント等 |

SBI証券はこんな人におすすめ!

- ①Vポイント、Pontaポイント、dポイント、PayPayポイント、JALのマイルのどれかを貯めている人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③手数料を最小限に抑えて投資したい人

- ④最低金額100円という少額から積立投資を始めたい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

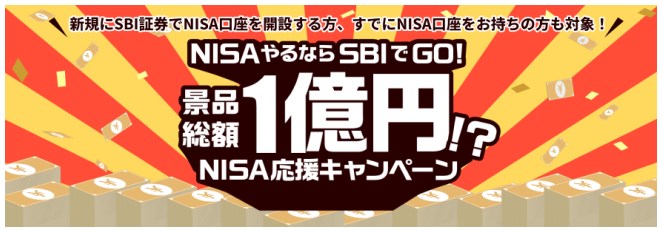

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

SBI証券の「景品総額 1 億円!? SBI 証券 NISA 応援キャンペーン」は、条件達成をされた方全員にもれなく 2,000 円、抽選で1,000 名様に 500 円相当のデジタルギフト、抽選で現金最大10万円をゲットできます。

他のみんなよりもお得な特典をゲットして、新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数がネット証券No.1です。

2023年9月30日(土)から国内株式売買手数料がゼロになり、新NISAでは米国株式&海外ETFの売買手数料もゼロになりました。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心して利用できます。

SBI証券を利用した人の声を見る

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|ポイント還元率No.1!dポイントがざくざく貯まる

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

234本 | マネックスカード dカード | マネックスポイント dポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

0.2%~最大3.1% ※dカードは積立金額でポイント還元率が変動する 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | Amazonギフトカード Pontaポイント WAONポイント Tポイント、dポイント等 |

マネックス証券はこんな人におすすめ!

キャンペーン情報

マネックス証券ではdカード積立開始を記念して、NTTドコモとの「dカード積立開始記念キャンペーン」を実施中です。

dカード積立とショッピング等で、dカード積立の積立額の最大10.0%をdポイントで還元するキャンペーンです。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券は、米国株の銘柄数が5,000超と多いので米国株投資をしたい人は、マネックス証券ははずせません。

マネックス証券の新NISA取引は売買手数料がすべて無料になったので、手数料を気にせず投資ができます。

クレカ積立の基本ポイント還元率がNo.1で、クレカ積立の上限が10万円になったので積立投資でポイントを効率よく稼ぎたい方には特におすすめです。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがザクザク貯まる

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

241本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~2.0% ※カードのランクで変動 | 楽天経済圏での買い物 ポイント投資 |

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③手数料を最小限に抑えて投資したい人

- ④最低金額100円という少額から積立投資を始めたい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAをお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済と楽天キャッシュを利用すれば、最大15万円までがポイントの還元対象です。

楽天証券ではクレカ積立などで貯まった楽天ポイントを、新NISAのつみたて投資枠に再投資することもできます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声を見る

※僕の知人に直接話を聞かせてもらいました。

NISAのロールオーバーや乗り換えなどクイズを解いて復習

NISAの復習クイズ

ロールオーバーや乗り換えなどに関わる問題です

チェックしてみよう

まとめ新NISAに向けて万全の準備をして乗り換えよう

本記事では、ロールオーバーや新NISAへの乗り換え準備について解説しました。

最後に内容を整理します。

- 旧NISAから新NISAへロールオーバー(移管)はできない

- 新NISAは非課税期間が無期限になるため、ロールオーバーする必要がなくなる

- 現行NISAの非課税枠は、2024年以降も別管理で利用できる

- 現行NISAは2024年以降も非課税期間が終わるまでは、そのまま運用を続けられる

新NISAは、非課税期間が無期限になるためロールオーバー制度がなくなります。

現行NISAは、非課税期間が終わるまではそのまま運用を続けられますが、非課税期間が終わると自動的に課税口座に移されます。

旧NISAの商品を売却して、その資金をもとに非課税期間が無期限の新NISAで買いなおすのも良いですね。

新NISAをフル活用すれば、豊かなお金を生み出し人生の選択肢を増やすことにつながります。

ボッチ新NISAのある人生とない人生では、お金の貯まり方が大きく違うよ。

ちょく幸せな人生を歩んでいくための一歩を踏み出しましょう!

この記事が、あなたが新NISAについて理解する上で役に立っていれば幸いです。

最後までお読みいただきありがとうございました。

{kind=link}

ちょくです