ちょく

ちょく投資歴18年でFP2級のちょくです。

僕は2022年つみたてNISAの運用で、約8万円損失を出しました。

結論からいうと、新積立NISAは知識や経験0の初心者でも安心な投資方法です。

この記事では、新積立NISAをやめたほうがいいと言われる理由や、やめとけと言う人の特徴を紹介した上で、積み立て投資で儲かる戦略を解説します。

2022年につみたてNISAの運用で、約8万円損失を出した投資成績も公開したので参考にしてください。

新積立NISAのマイナスポイントを理解した上で積み立て投資をすれば、金融庁のシュミレーション通りいけば2,000万円以上を儲けて斜め上を行く結果を出すこともできますよ。

今すぐ新NISA口座を開設したい方は「新NISAの正しい始め方(SBI証券)・(楽天証券)・(マネックス証券)」も参考にしてくださいね。

著者の利用している三井住友カードとOlive

三井住友カードは10年以上前からずっと利用しています。

Oliveは2023年から利用を始めました。

著者が口座開設している証券会社

- SBI証券

- マネックス証券

- 楽天証券

- 松井証券

- SMBC日興証券

- 三菱UFJモルガン・スタンレー証券

- 大和証券

- auカブコム証券

- 岡三証券

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

新積立NISAが「やめたほうがいい」と言われる5つの理由

新積立NISAが「やめたほうがいい」と言われる理由は5つあります。

- 損失を出すリスクがある

- 短期間では大きく儲からない

- 投資できる商品が限られている

- 旧つみたてNISAは非課税枠の上限額が少なかった

- 旧つみたてNISAより新NISAから始めるべきと言われた

ちょく

ちょくそれぞれ理由を見ていきましょう。

損失を出すリスクがある

「新積立NISAをやめとけ」と言う人の1番の理由が、損失を出すリスクがあるからです。

新積立NISAは金融庁が厳選した商品を扱いますが、あくまでも投資なので失敗すれば損失が出ます。

「新積立NISAはお金が増える」というような評判で判断をしてはいけません。

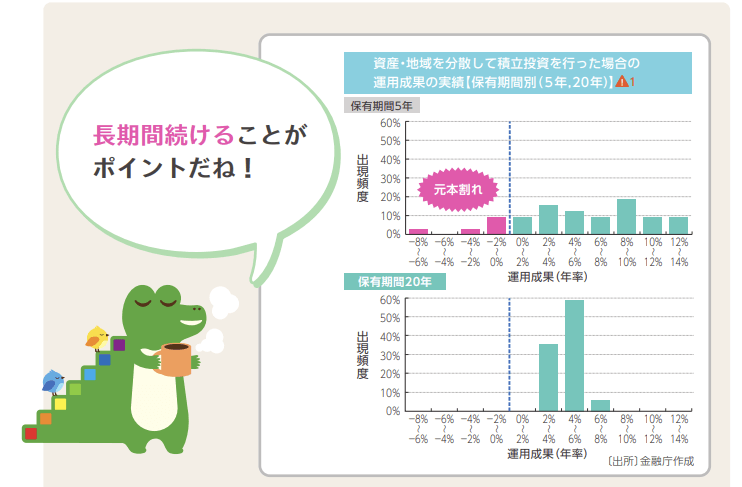

金融庁が作成した上のグラフでは、歴史的に見て保有期間5年の場合は損をする可能性があるものの、保有期間20年になると損をする可能性がほぼないことが分かります。

ボッチ

ボッチ歴史的なデータから見れば、20年以上の長期投資は安全なんだね。

投資期間が短いと損失を出すリスクがあるわ。

短期間では大きく儲からない

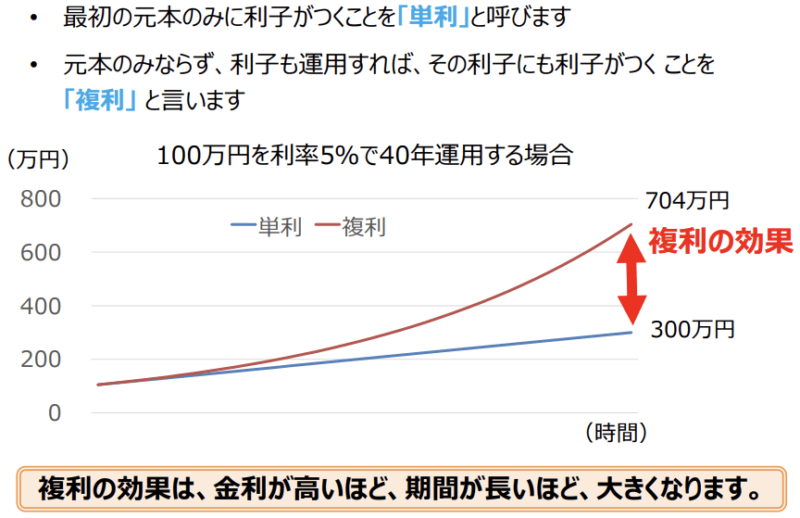

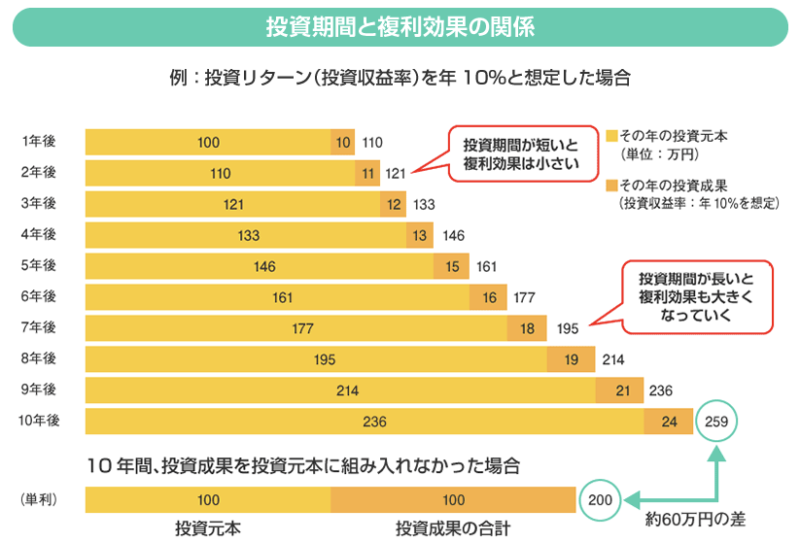

新積立NISAは短期間で大きく儲けることはできません。

長期間積み立てることで利益を増やすことを目的とした投資方法だからです。

長期的な運用で複利効果を活用することで、資産を大きく増やせます。

手っ取り早くお金を儲けたい人には向いていません。

ちょく新積立NISAは少額・長期・分散投資が基本です。

コツコツ長期投資を続けることが大切よ。

投資できる商品が限られている

新積立NISAは、投資できる商品が安全なものに限られています。

新積立NISAの商品は、金融庁の基準を満たした投資信託とETF(上場株式投資信託)に限定されるからです。

個別株やREIT(不動産投資信託)などへ投資をしたい人には向きません。

ちょく

ちょく新積立NISAは長期投資に向いた商品がメインです。

ボッチ

ボッチ新積立NISAで個別株やREITなどは投資できないよ。

旧つみたてNISAは非課税枠の上限額が少なかった

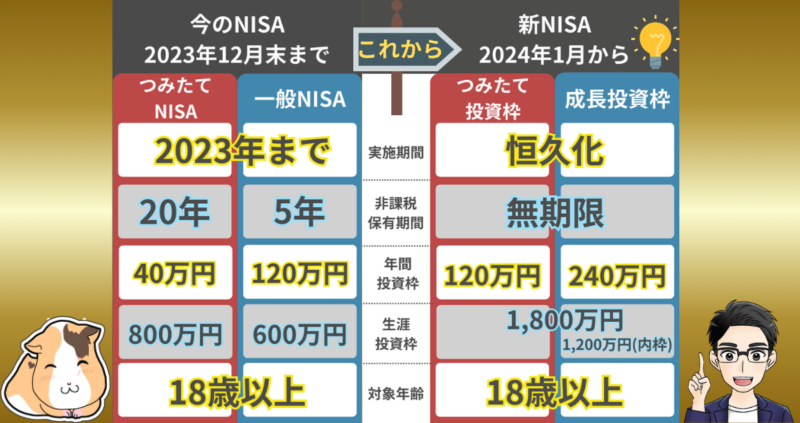

旧つみたてNISAは年間投資枠は40万円なので、非課税枠の上限額が少なかったです。

毎月の積立上限額は33,333円まででした。

投資するお金に余裕がある場合は、物足りなかったかもしれません。

ようこ

ようこ2024年の新NISAからは、つみたて投資枠の年間投資枠が120万円に増えたわ。

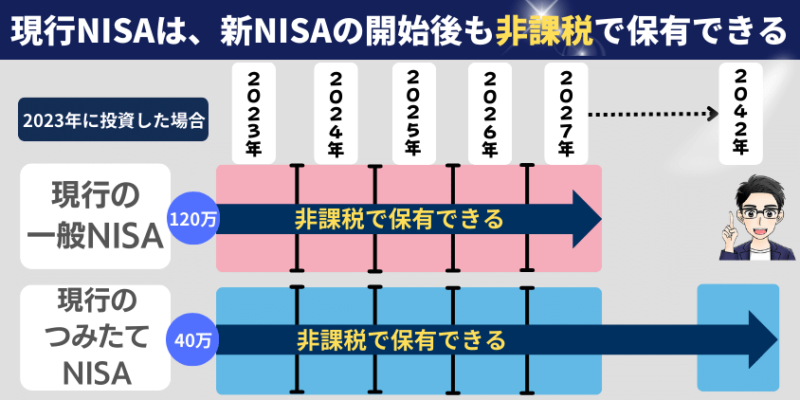

旧つみたてNISAより新NISAから始めるべきと言われた

旧つみたてNISAは2023年制度が終わるので、2024年の新NISAから始めた方がいいという意見がありました。

しかし、2023年中に旧つみたてNISAを始められた方の方が非課税枠が増えてお得です。

旧つみたてNISAを始めた人は、新NISAとは別枠で非課税枠が40万円増えてます。

2024年以降も、2023年に旧つみたてNISAで投資した分は非課税で保有可能です。

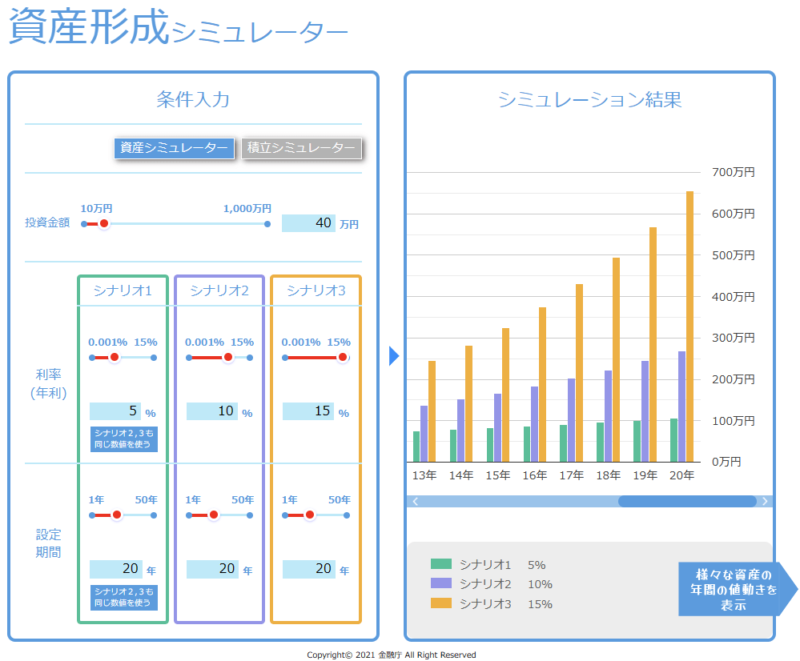

旧つみたてNISAで40万円投資をした場合のシュミレーション

旧つみたてNISAで40万円投資をした場合どうなるか、金融庁の資産形成シュミレーターで計算しました。

投資金額は40万円で、毎年5%・10%・15%の利回りで20年保有し続けた結果は下記の通りです。

- 毎年5%の利回り=約100万円

- 毎年10%の利回り=約260万円

- 毎年15%の利回り=約650万円

ようこ運用が毎年マイナスにならない場合だから、あくまでシュミレーションよ。

ちょく

ちょく2023年中につみたてNISAを始めれば、自動的に新NISAの口座も開設されるのでスムーズです。

ボッチ

ボッチNISA口座の開設は1~3週間かかるから、早めに口座開設してね。

新積立NISAを「やめとけ」と言う人の特徴

新積立NISAは、国が国民に勧めている少額から資産を増やすことを目的とした制度です。

そんな新積立NISAをやめとけと言う人の特徴は3つあります。

- 投資をしたことがない

- 1円でも損失を出すのを避けたい

- お金のマインドブロックがある

ようこ

ようこ新積立NISAをやめとけと言う人の言葉を、そのまま信じてはいけないわ。

投資をしたことがない

投資をしたことがない人は、投資は全てギャンブルでリスクが高いと思っています。

親切心から「新積立NISAはやめとけ」と言ってくれるのですが、新積立NISAについてよく知らない場合がほとんどです。

人は知らないことに不安を感じ、できるだけ変化を避けて現状維持を選びます。

料理をするときに火を使うのに危険を感じますか?

「新積立NISAはやめとけ」と言う人は、正しい知識のない人の意見なので全く参考になりません。

ボッチ新積立NISAは金融庁が厳選した安全な商品しか投資できないよ。

新積立NISAのような投資はプラスサムと言われ、ギャンブルではありません。

1円でも損失を出すのを避けたい

世の中のほとんどの人が、1円でも損失を出すのを避けたいと考えています。

プロスペクト理論で述べられているように、「人は利益を得る喜びよりも、損失を出す苦痛の方が2倍以上強い」からです。

人は無意識に得するよりも損を避けようとします。

実際に僕の周りにも、「損する可能性があるならNISAは絶対やらない!」と言う人がいました。

本来は利益が期待できる投資も、損失を避けようとして冷静に判断できない人が多いです。

ようこ

ようこ損をしたくない思いが、さらに損を呼び込むことになるわ。

新積立NISAはコツコツ自動で積み立てる投資なので、プロスペクト理論の影響を受けにくいです。

お金のマインドブロックがある

お金のマインドブロックがある人は、世の中にとても多いです。

多くの人は、親のお金の付き合い方や周りの環境が影響しています。

「お金は楽して稼ぐものじゃない」「お金持ちはいやらしい」「大金を稼ぐことは無理」と考えている人の意見を聞いてはいけません。

自分の金銭感覚やお金とのつきあい方も一度見直してみましょう。

ようこ

ようこお金は人生を豊かにしてくれる大切で感謝するべきものよ。

稼いだお金を何のために使うのか考えておくのも大切です。

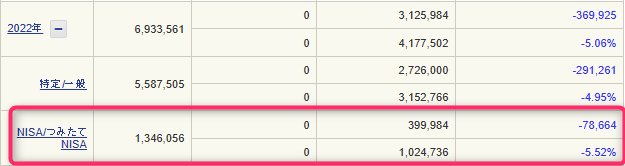

旧つみたてNISAで損失を出して後悔したブログ体験談

僕は2020年から、つみたてNISAで積み立て投資を続けています。

そんななか2022年は、マイナス約7万8千円と大きく損をする経験をしました。

1年という短期間では、損失を出して資産が減る可能性が現実にあるということです。

ちょく一般口座の積み立て投資も同じく、マイナス約30万円と大幅な損失でした。

2020年から2023年まで3年間の運用結果はこちら

年によっては損失が出ますが、長期運用することで利益を増やすことができています。

ちょく

ちょくつみたてNISAといっしょに、一般口座でも積み立て投資をしていますが資産を増やすことができました。

ようこ損をする年があっても、長期で積み立て続けることが大切よ。

新積立NISAは「やめとけ」と言われるのに人気の理由

新積立NISAは「やめとけ」と言われるのに人気の理由は3つです。

- 利益に税金がかからない

- 少額から投資できる

- ほったらかしで時間がとられない

ようこ

ようこ新積立NISAは「やめとけ」と言われる一方で、下記の理由から人気があるわ。

利益に税金がかからない

新積立NISAで得た全ての利益は、税金がかかりません。

たとえば、投資で得た利益が100万円の場合は20.315%の税金が引かれますが、新積立NISAは100万円が全て利益としてもらえます。

新積立NISAは税金の心配なく、長期的な運用で利益を大きく積み上げることが可能です。

ちょくNISAは非課税なので、確定申告をする必要もありません。

ボッチ新NISAは非課税期間が無期限になるよ。

少額から投資できる

新積立NISAは少額から投資ができます。

金融機関によって最低積立金額は違いますが、月100円から投資することも可能です。

| 分類 | 金融機関名 | 最低積立金額 |

| 大手ネット証券 | 100円~ | |

| 100円~ | ||

| 100円~ | |

| 100円~ | ||

| 100円~ | ||

| 店舗型総合証券 |  | 1,000円~ |

| 1,000円~ | ||

| 100円~ | |

| ネット銀行 | 500円~ | |

| イオン銀行金融商品仲介(マネックス証券)の投信積立は100円~ イオン銀行の預金口座から直接引き落としを行う「ウェブかんたん銀行つみたて」は1,000円~ | ||

| 銀行 | 1,000円~ | |

| 1,000円~ | ||

| 1,000円~ | ||

| 10,000円~ | ||

| マイゲート(ネット)1,000円~ 店頭 10,000円~ |

2024年6月14日の調査時点

「投資で損失を出すのが心配」という投資初心者の方でも、少額から投資デビューできます。

ようこ積立金額はいつでも変更できるから、生活水準に合わせて調整できて安心だわ。

月に1回外食を我慢すれば、浮いたお金で将来に向けて投資できます。

ほったらかしで時間がとられない

新積立NISAの運用は、ほったらかしでいいので時間がとられません。

つみたての設定が終われば、1年に1回チェックする程度で十分だからです。

時間がとられないので、普段いそがしい人にも向いています。

ボッチ新積立NISAはほったらかし投資って言われてるよ。

スマホアプリを使えば5分で簡単に設定できるわ。

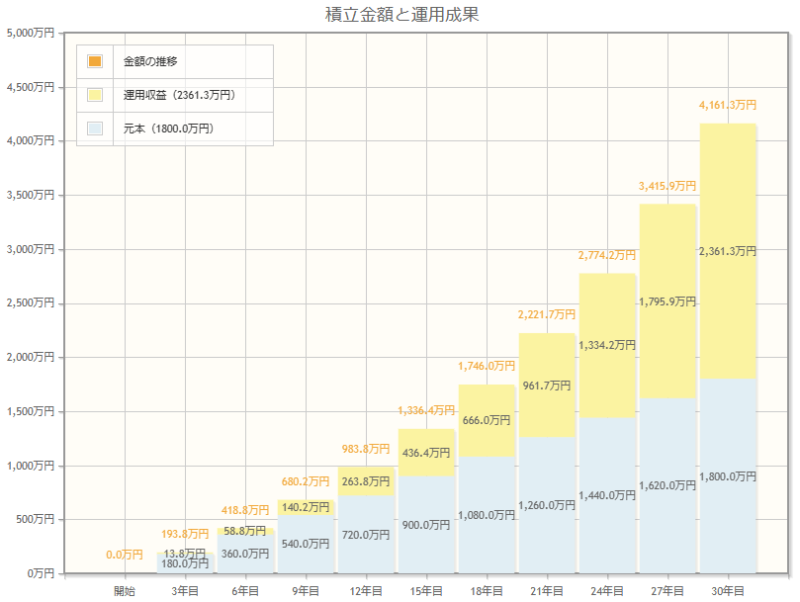

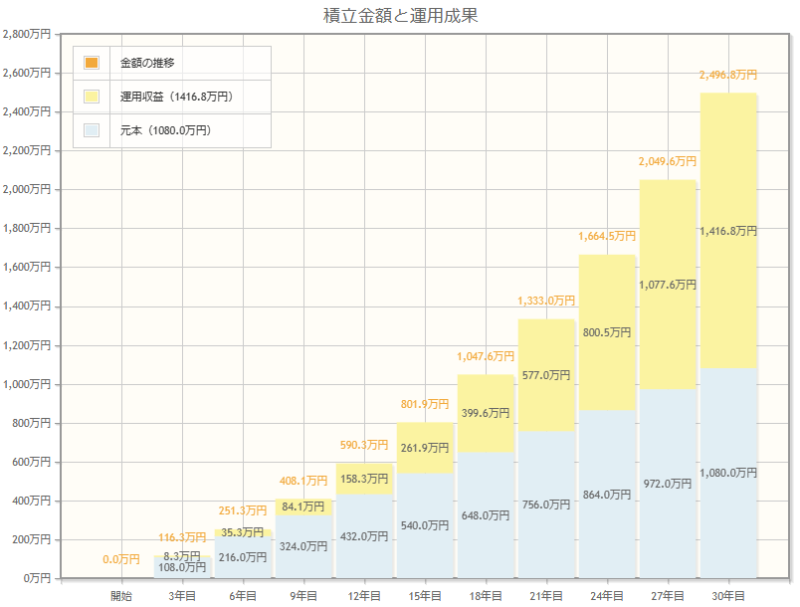

新積立NISAの運用シミュレーション

金融庁の資産運用シュミレーションで、つみたてNISAを長期運用するとどれだけ儲かるか見てみましょう。

| 毎年5%の利回りの場合 | パターン① | パターン② |

|---|---|---|

| 運用期間 | 30年 | 30年 |

| 毎月つみたて額 | 3万円 | 5万円 |

| 最終利益 | 1,416.8万円 | 2,361.3万円 |

| 元本と合わせた資産 | 2,496.8万円 | 4,161.3万円 |

金融庁の資産運用シュミレーションから、長期間運用することで資産を大きく増やせることが分かります。

ようこ新積立NISAを利用する人としない人で、将来の資産に大きな差ができるわ。

ボッチあくまでシュミレーションだよ。

3年間つみたてNISAを運用した成績

ちょく

ちょく僕が2020年から新積立NISAを運用した成績です。

2022年はマイナスで損失を出しましたが、長期運用することで利益を得ることができました。

新積立NISAといっしょに運用している投資信託も、順調に利益が増えていることが分かります。

ようこ

ようこ運用していればマイナスになる年はあるけど、気にせずにつみたて続けることが大切ね。

新積立NISAを始めるのがおすすめな人

ボッチ

ボッチ新積立NISAは下記のような人におすすめだよ。

- 投資の経験が0の初心者

- 貯金するよりお金を増やしたい20代・30代

- 老後資金を準備したい40代・50代・60代

ようここれから新積立NISAを始める人は参考にしてね。

投資の経験が0の初心者

投資の経験が0の初心者の方には、新積立NISAを特におすすめします。

新積立NISAの商品は、金融庁が厳選した「長期・積立・分散」投資にぴったりなものだからです。

手数料も安い商品が多いので、割安なコストで資産を増やせる可能性が高く投資初心者に向いています。

ちょく

ちょく長期投資に向かない商品は入っていないので安全です。

ボッチ一度設定したら自動的に積み立てられるから簡単だよ。

貯金するよりお金を増やしたい20代・30代

20代や30代の若い世代は、将来に向けて貯金するよりお金を増やしたい人が多いと思います。

これから結婚や住宅購入、子どもの教育資金などに備えて資産運用することが大切です。

新積立NISAを利用することで、貯金するよりも資産を大きく増やすことができます。

ようこ新積立NISAは、いつでもお金を引き出すことができるわ。

ボッチまとまったお金が必要になったときも安心だね。

老後資金を準備したい40代・50代・60代

新積立NISAは、老後資金を準備したい40代・50代・60代の人にもおすすめです。

老後資金は年金だけではお金が十分でない可能性があるため、投資で補う必要があります。

平均寿命はどんどん伸びていくので、老後資金は2,000万円より多めに準備した方がいいでしょう。

老後生活を安心で充実させたい方は、国が推奨するNISAを使わない手はありません。

ボッチ老後2,000万円問題が話題だったよね。

新積立NISAは年齢の上限はないので、安心して長期運用で資産を増やすことができます。

新積立NISAをやめたほうがいい人

新積立NISAはどの世代でも運用を始められますが、やめたほうがいい人もいます。

- 損失を出すリスクが0じゃないと不安な人

- 10年以上ほったらかしにできない人

- 短期間で大きく儲けたい人

- 海外転勤の予定がある人

ちょく新積立NISAが自分に合っているかよく考えてみましょう。

損失を出すリスクが0じゃないと不安な人

損失を出すリスクが0じゃないと不安でしょうがない人は、新積立NISAに向いていません。

僕の損失を出した体験談のように、1年単位では損失を出す可能性があるからです。

投資で損失を出すのが嫌な人は預貯金しかありませんが、預貯金はインフレでお金の価値が下がるリスクもあります。

ようこ

ようこ預貯金もリスクがあることを知っておいてね。

ボッチ

ボッチ投資は自分で判断して決めることだから、損をしても人のせいにはできないよ。

10年以上ほったらかしにできない人

引用|金融庁:投資の基本

10年以上ほったらかしにできない人には、新積立NISAをおすすめしません。

投資期間が長くなればなるほど、損失を出す確率が下がり複利の効果を得られるからです。

市場が下落した時にパニックになり、怖くなって売ってしまうと全てが台無しになります。

一時的に損失が出ても、歴史的に見て回復していくので積み立て続けることがとても大事です。

ちょく僕は暴落がきたときも、安く買い増せるチャンスだと考えています。

1年間は日々の値動きを一切見ずに、ほったらかしでいいわ。

短期間で大きく儲けたい人

短期間で大きく儲けたい人は、新積立NISAではなく個別株や仮想通貨などの方がいいでしょう。

新積立NISAは、短期間で大きく儲けることはできないからです。

短期間で大きく儲かる投資をする場合は、大きく損失を出す可能性もあるので気をつけてくださいね。

ちょく

ちょく新積立NISAは、長期間で手堅く資産を増やしたい人向きです。

ボッチ1番儲かる人は「運用を忘れていた人」って言われているよ。

海外転勤の予定がある人

海外転勤の予定がある人は、新積立NISAの利用を控えた方がいいかもしれません。

NISAは日本国内に住んでいる18歳以上の人が対象だからです。

ただし出国日の前営業日までに「非課税口座継続適用届出書」を金融機関に提出して、5年以内に帰国し「非課税口座帰国届出書」を提出すれば、再びNISA口座で新規の買い付けができるようになります。

海外転勤後はNISA口座で新規の買い付けはできないので気をつけてくださいね。

ようこ近いうちに海外転勤をする予定があれば、今すぐNISAを利用するべきか考えた方がいいわ。

新NISAは非課税期間が無期限なので、海外転勤の場合も安心です。

新積立NISAで儲けるための5つの戦略

新積立NISAで儲けるための5つの戦略を紹介します。

- 損失が出ても売らずに長期運用する

- スマホアプリを活用する

- 手数料が安く分散された投資信託を選ぶ

- クレジットカード決済でつみたてる

- 金融機関はネット証券を利用する

ちょく新積立NISAで利益を増やすための戦略なのでとても大切です。

損失が出ても売らずに長期運用する

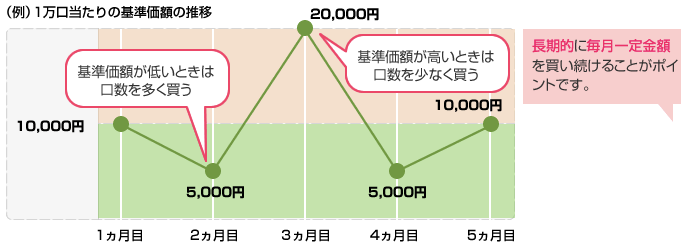

新積立NISAは、損失が出てもあせって売らずに長期運用しましょう。

株式市場が大幅に下落相場のときは、より多くの投資信託を購入するチャンスだからです。

つみたて投資はドルコスト平均法と言われる投資手法で、価格が安いときはたくさん買うことができます。

日々の値動きに一喜一憂せず、長期間つみたて続けることが大切です。

ようこ毎月一定額でつみたて続けるから、買うタイミングに悩まないわ。

ボッチ相場を読むことが難しい初心者でも安心だね。

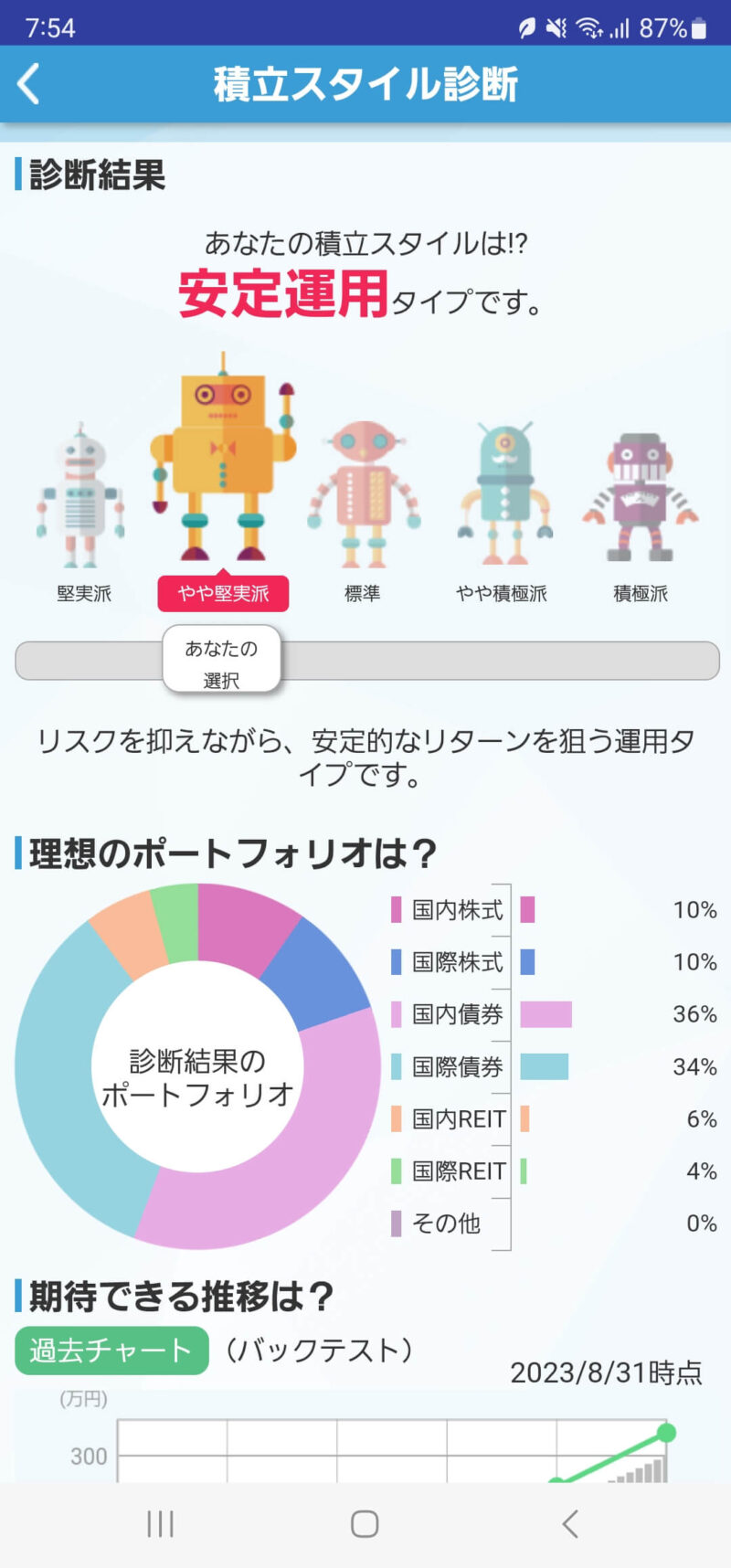

スマホアプリを活用する

2023年10月2日行った僕の投資スタイル診断結果

新積立NISAで投資をする場合、スマホアプリを活用するのがおすすめです。

スマホアプリの積み立てスタイル診断で理想のポートフォリオを確認したり、手軽に運用の設定をしたりできます。

資産配分を見直したり運用状況を確認したりするときも、スマホ一つで簡単にできるので便利です。

ちょくたった5分で、スマホアプリでつみたて投資の設定ができます。

スマホ認証(生体認証)を設定できるからセキュリティも万全よ。

手数料が安く分散された投資信託を選ぶ

新積立NISAは、手数料が安く分散された投資信託を選びましょう。

高い手数料の投資信託だと、長期運用したときの利益が減ります。

また一つの銘柄に集中投資すると、その銘柄が下がったときに資産が大きく減るリスクが高いです。

ようこ手数料が安く分散された投資信託で、長期運用することが儲けるための秘訣よ。

2023年9月8日から人気の投資信託の手数料が値下げされました。

クレジットカード決済でつみたてる

新積立NISAの積立は、クレジットカード決済でつみたてることをおすすめします。

クレジットカード決済にすることで、ポイントが貯まるからです。

また一度設定すると自動でつみたてられるので、証券口座の残高を気にする必要もありません。

ちょく僕は年間3,000ポイント貯まっていますよ。

ボッチ自動で決済されるから運用も楽になるね。

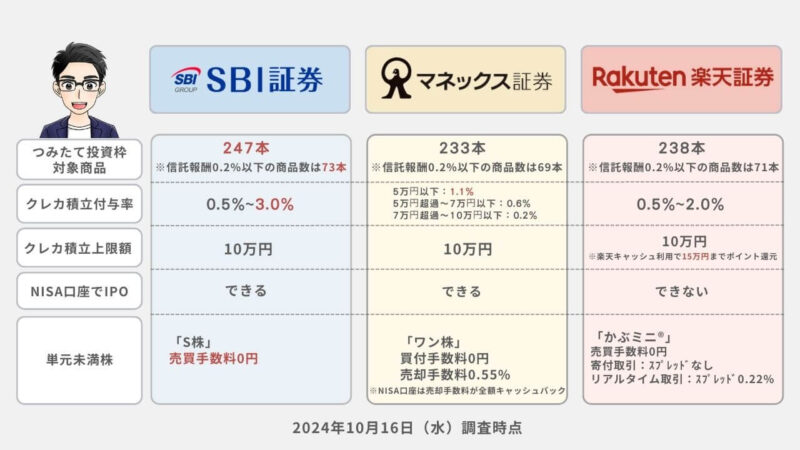

金融機関はネット証券を利用する

新積立NISAを利用する金融機関は、ネット証券にしましょう。

ネット証券はつみたてNISAの商品数が多く手数料が安いからです。

| 大手ネット証券 | つみたて投資枠 対象商品 |

| 247本 | |

| 238本 | |

| 235本 | |

| 241本 |

| 233本 | |

| 店舗型総合証券 | つみたて投資枠 対象商品 |

| 143本 | |

| 31本 |

| 19本 |

| ネット銀行 | つみたて投資枠 対象商品 |

| 99本 | |

| イオン銀行の投資信託はマネックス証券へ移管 マネックス証券と同じ(2024年1月4日より申込開始) | |

| 銀行 | つみたて投資枠 対象商品 |

| 15本 | |

| 24本 | |

| 10本 | |

| 4本 | |

| 8本 |

2024年9月16日の調査時点

ネット証券は商品数が圧倒的に多いので、手数料の安い商品を選ぶことができます。

ボッチネット証券は実店舗がない分、手数料が安くなるよ。

新商品をすぐに取り扱ってくれるのも魅力ね。

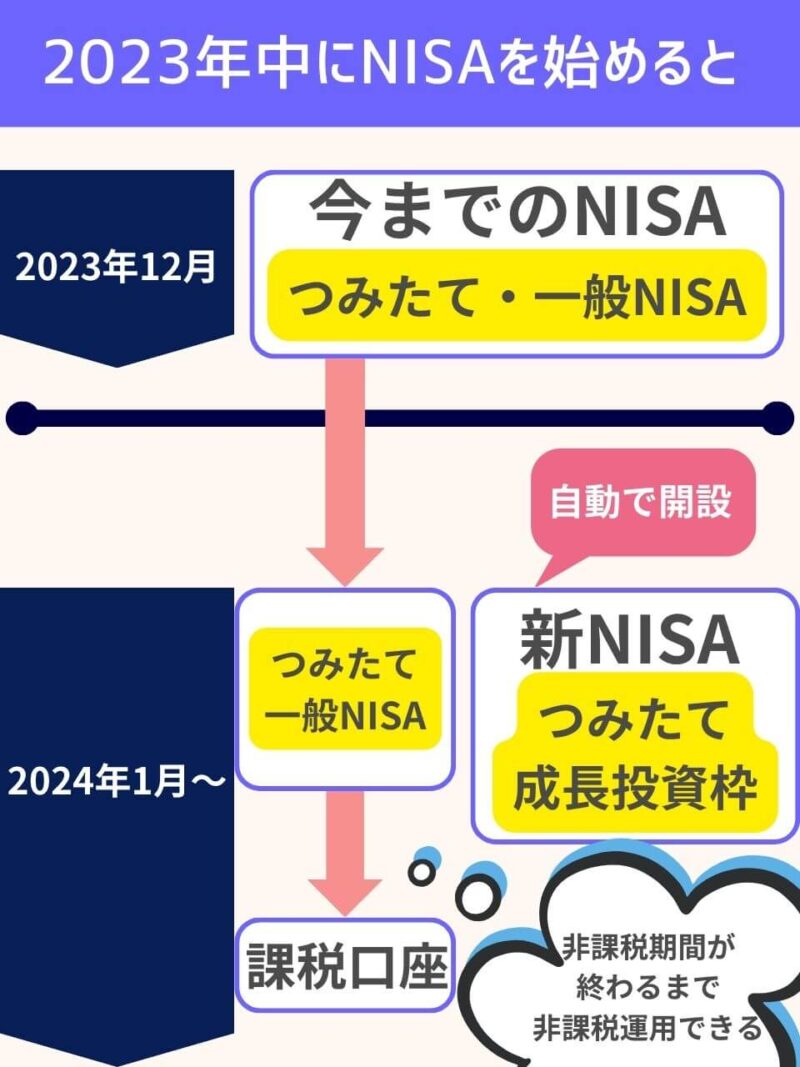

旧つみたてNISAを2023年に始めた人はお得

ボッチ

ボッチ旧つみたてNISAは2023年中に始めたほうがお得だったの?

新NISAが始まる前に、旧つみたてNISAを始めた方が40万円の非課税枠が手に入ってお得でした。

2023年までに旧つみたてNISAで投資した分は、新NISAとは別枠で管理されます。

つまり旧つみたてNISAの非課税枠40万円は、別枠で20年間運用することが可能です。

2023年に旧つみたてNISAを始めた場合、いくら儲かるのか金融庁の資産形成シュミレーターで計算すると下記のようになりました。

- 毎年5%の利回りで20年間運用=約100万円

- 毎年10%の利回りで20年間運用=約260万円

- 毎年15%の利回りで20年間運用=約650万円

2023年に始めた人の先行者利益なので、早く始めた人はラッキーですね。

ようこ旧つみたてNISAを始めた人は、2042年まで非課税運用できるわ。

年末は口座開設に時間がかかる可能性が高いので、10月~11月中に口座開設しておきましょう。

新積立NISAはやめたほうがいい?の理解度チェック

ボッチ内容が理解できたら、下記をクリックしてね。

理解できないところは、記事を読み直してみて!

理解度チェック

- 新積立NISAをやめとけと言う人の話を信じない

- 損失を出すリスクがある

- 短期間では大きく儲からない

- 投資できるのは長期投資向きの安全な商品

- 非課税枠の上限額は40万円

- 利益に税金がかからない

- 100円という少額から投資できる

- ほったらかしで時間がとられない

- 投資の経験が0の初心者にもおすすめ

- お金を増やしたい20代・30代向き

- 老後資金を準備したい40代・50代・60代にも最適

- 海外転勤の予定がある人は利用を要検討

- 損失が出ても売らずに長期運用する

- スマホアプリを活用すると運用が楽

- 手数料が安く分散された投資信託を選ぶ

- クレジットカード決済でポイントGET

- 金融機関はネット証券を利用する

- 旧つみたてNISAを2023年より前に始めた人はお得

【2024年10月】新NISA向け口座8社を比較

新NISAで投資を始めるには、証券口座が必要です。

ちょく銀行口座だけでは投資を行うことはできません。

新NISAができる、金融機関8社を比較してみました。

| 証券会社 | | | ||||||

| 分類 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | 銀行 | 銀行 | 店舗型 総合証券 |

| つみたて投資枠 対象商品 | 247本 | 238本 | 233本 | 241本 | 235本 | 15本 | 24本 | 19本 |

| 最低 積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 1,000円 |

| クレカ 積立 | 三井住友 カード | 楽天 カード | マネックス カード dカード | なし | au PAYカード | なし | なし | なし |

| ポイントの 種類 | V ポイント | 楽天 ポイント | マネックス ポイント dポイント | 松井証券 ポイント | Ponta ポイント | なし | Ponta ポイント | なし |

| ポイント 付与率 | 0%~3.0 % ※三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。 | 0.5~2.0% | 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | なし | 1% | なし | 0.03% | なし |

| 積立頻度 | 毎月/毎週/毎日 | 毎月/ 毎日 | 毎月/ 毎日 | 毎月/毎週/毎日 | 毎月 | 毎月 | 毎月 | 毎月 |

| 公式HP | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

2024年10月21日の調査時点

ボッチネット証券の商品数は、銀行の10倍以上あるよ。

新NISAは1人1口座なので、どの金融機関を選ぶか悩みますよね。

銀行よりも信託報酬(手数料)が安く、商品の数が多いネット証券の方が、長期投資で儲かる確率は高いといえます。

新NISAにおすすめネット証券3社

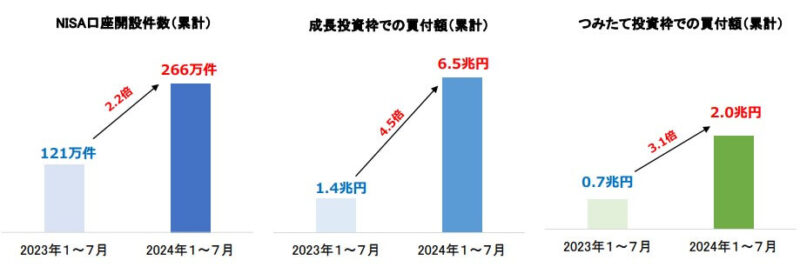

2024年1月に始まった新NISAの口座開設が加速しています。

金融庁は2024年9月17日に、2024年6月末時点の少額投資非課税制度(NISA)の口座数は、3月末時点から4.5%増え合計で約2427万口座を突破したと発表しました。

新NISAは開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

ボッチ下画像を見ると、2024年1~7月の口座開設数や買付額は2023年1~7月の2倍以上だね。

引用|日本証券業協会|「NISA 口座の開設・利用状況調査結果(証券会社 10 社・2024 年7月末時点)

ようこネット証券の口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

SBI証券|投資経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

247本 | 三井住友カード Oliveなど | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0%~3.0 % ※年間利用金額に応じて、ポイント付与率が変動する | iD加盟店やVisaのタッチ決済 ANAマイル Vポイント、dポイント等 |

SBI証券はこんな人におすすめ!

- ①Vポイント、Pontaポイント、dポイント、PayPayポイント、JALのマイルのどれかを貯めている人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③手数料を最小限に抑えて投資したい人

- ④最低金額100円という少額から積立投資を始めたい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

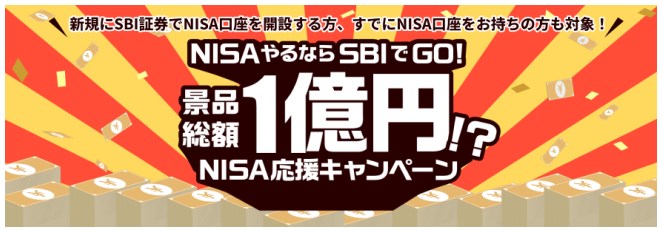

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

SBI証券の「景品総額 1 億円!? SBI 証券 NISA 応援キャンペーン」は、条件達成をされた方全員にもれなく 2,000 円、抽選で1,000 名様に 500 円相当のデジタルギフト、抽選で現金最大10万円をゲットできます。

他のみんなよりもお得な特典をゲットして、新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数がネット証券No.1です。

2023年9月30日(土)から国内株式売買手数料がゼロになり、新NISAでは米国株式&海外ETFの売買手数料もゼロになりました。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心して利用できます。

SBI証券を利用した人の声を見る

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|ポイント還元率No.1!米国株や中国株の銘柄数が充実

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

233本 | マネックスカード dカード | マネックスポイント dポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | Amazonギフトカード Pontaポイント WAONポイント Tポイント、dポイント等 |

マネックス証券はこんな人におすすめ!

キャンペーン情報

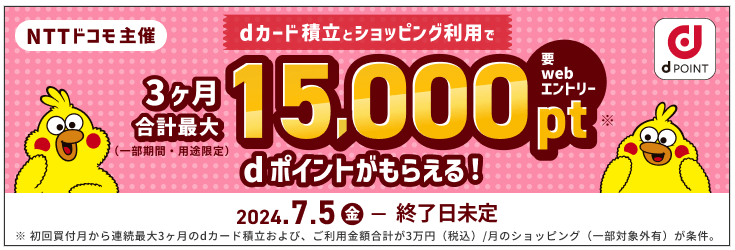

マネックス証券ではdカード積立開始を記念して、NTTドコモとの「dカード積立開始記念キャンペーン」を実施中です。

dカード積立とショッピング等で、dカード積立の積立額の最大5.0%をdポイントで還元するキャンペーンです。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券は、米国株の銘柄数が5,000超と多いので米国株投資をしたい人は、マネックス証券ははずせません。

マネックス証券の新NISA取引は売買手数料がすべて無料になったので、手数料を気にせず投資ができます。

クレカ積立の基本ポイント還元率がNo.1で、クレカ積立の上限が10万円になったので積立投資でポイントを効率よく稼ぎたい方には特におすすめです。

現在NISA口座でのクレカ積立のポイント還元率が最大2.2%にアップ中!

| 通常のポイント還元率 | 期間中のポイント還元率 | |

|---|---|---|

| 2023年10月以降に マネックス証券のNISA口座を開設した方 | ~50,000円:1.1% 50,001~70,000円:0.6% 70,001~100,000円:0.2% | ~50,000円:1.1% 50,001~70,000円:1.6% 70,001~100,000円:2.0% (通常のポイント還元と合わせて、2.2%) |

| 2023年9月までに マネックス証券のNISA口座をお持ちの方 | ~50,000円:1.1% 50,001~70,000円:0.6% 70,001~100,000円:0.2% | ~50,000円:0.4% 50,001~70,000円:0.9% 70,001~100,000円:1.3% (通常のポイント還元と合わせて、1.5%) |

マネックス証券では2023年10月以降にNISA口座を開設した場合、クレカ積立のポイント還元率が最大2.2%にアップします。

2023年10月以降にマネックス証券のNISA口座を開設した方は、かなりお得ですね。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがザクザク貯まる

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

238本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~2.0% ※カードのランクで変動 | 楽天経済圏での買い物 ポイント投資 |

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③手数料を最小限に抑えて投資したい人

- ④最低金額100円という少額から積立投資を始めたい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAをお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済と楽天キャッシュを利用すれば、最大15万円までがポイントの還元対象です。

楽天証券ではクレカ積立などで貯まった楽天ポイントを、新NISAのつみたて投資枠に再投資することもできます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声を見る

※僕の知人に直接話を聞かせてもらいました。

【最速5分】SBI証券で新積立NISAの始め方

ちょく

ちょくSBI証券で新NISAを始める手順を解説します。

スマホで開設したい場合は、下記の記事を見てね。

新NISAを始めるために証券口座を開設します。

SBI証券の公式サイトを開いて申し込みます。

以下が重要なポイントです。

- 納税方法の選択は、SBI証券に任せる(特定口座 源泉徴収あり)を選ぶ

源泉徴収ありで開設すれば、確定申告をしなくて済みます。

ようこ源泉徴収ありにすると、証券会社があなたの代わりに税金を税務署に納めてくれるわ。

もっと詳しい手続きが見たい人

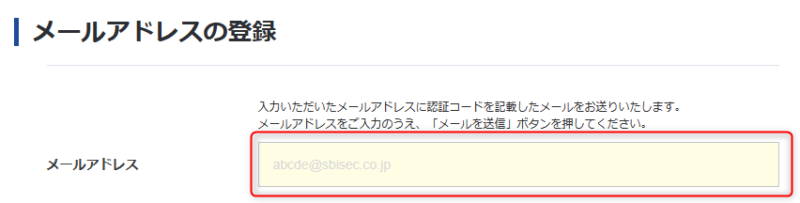

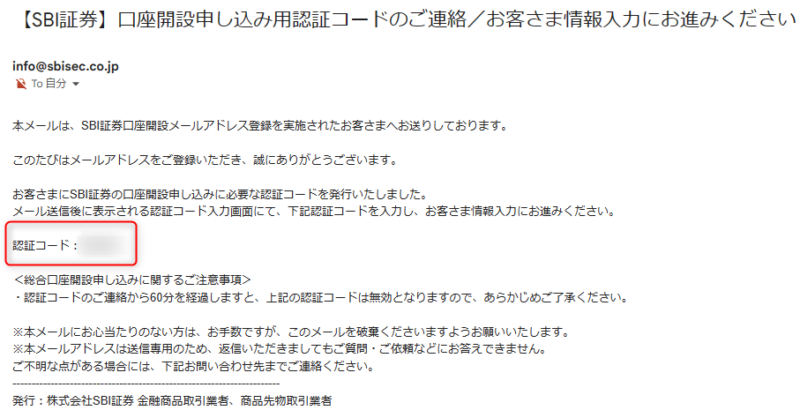

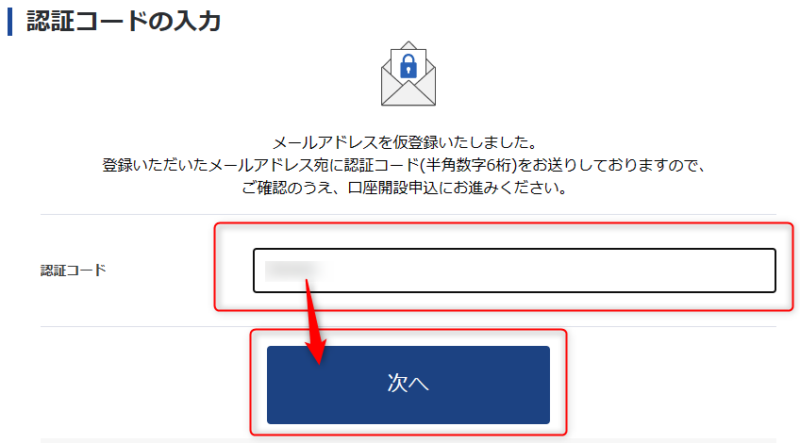

1.メールアドレス入力

2.メールアドレスの認証コードをチェック

3.認証コードを入力

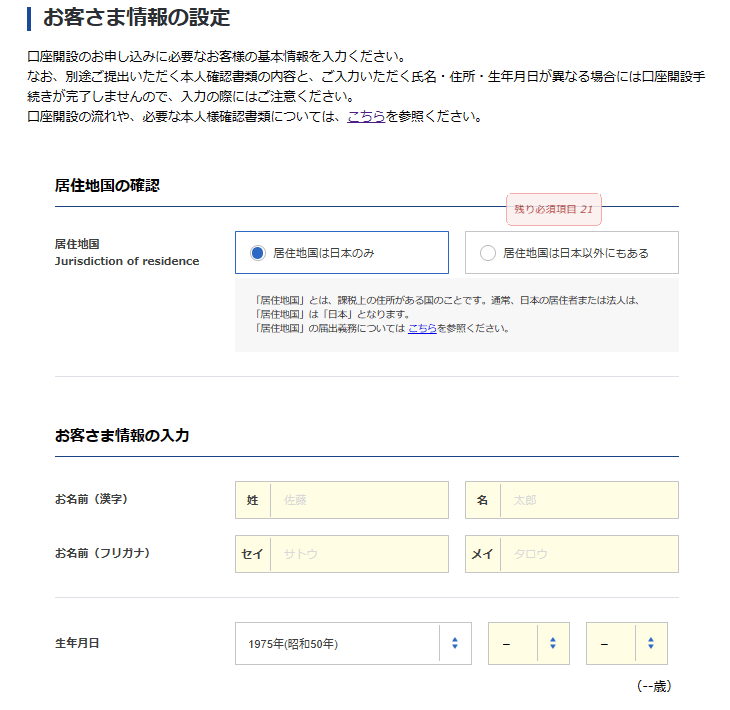

4.自分の情報を入力

5.ステップ2へ

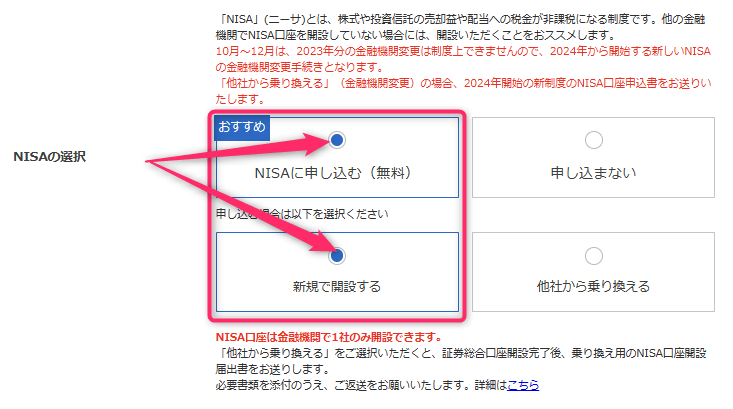

口座開設する際、NISAに申し込みます。

「NISAに申し込む(無料)」と「新規で開設する」を選択しましょう。

※新NISAになり『つみたてNISAに申し込む(無料)』がなくなりました。

ボッチ新NISAのつみたて投資枠、成長投資枠の両方とも投資できるから安心してね。

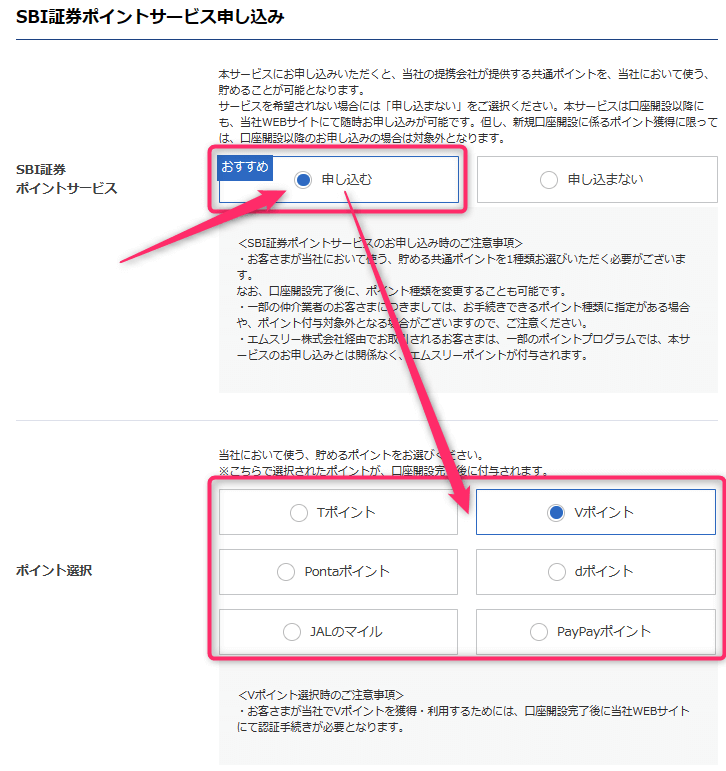

ポイントサービスは、口座開設の際に申し込むのがおすすめです。

※証券口座を申し込んだ後でも設定することはできます。

ようこ

ようこ自分がよく使うポイントを選ぶといいわ。

僕のおすすめはVポイントです。

もっと詳しい手続きが見たい人

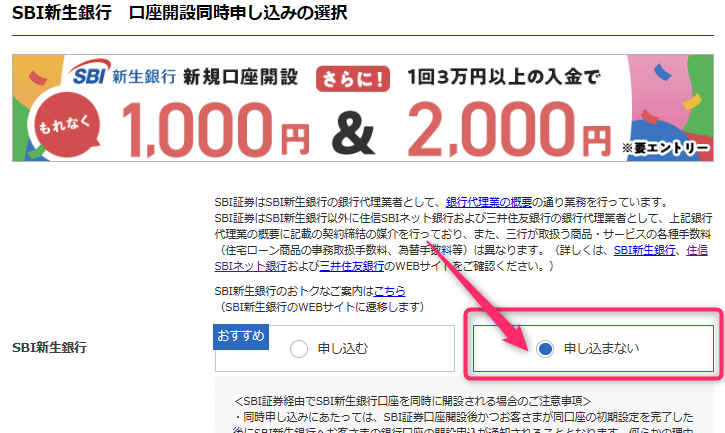

6.不要なものは申し込まない

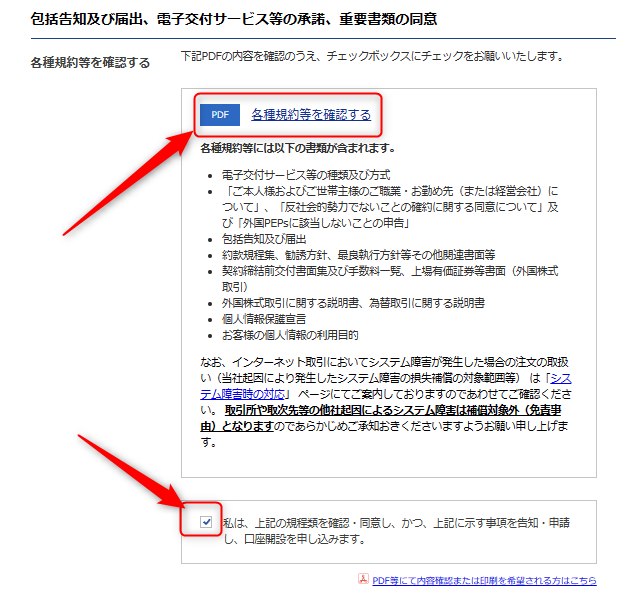

7.規約を確認してからチェックを入れる

8.規約を確認してチェックを入れて申し込む

9.ステップ3へ

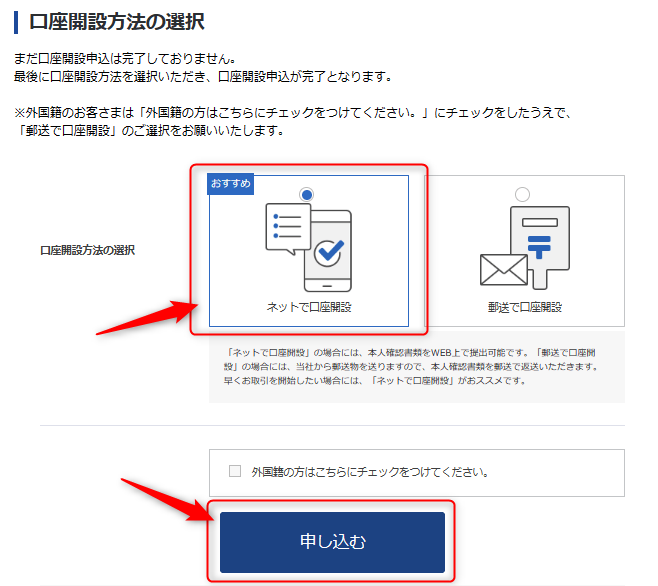

「ネットで口座開設」か「郵送で口座開設」を選んで申し込みます。

本人確認書類を用意して、ネット上か郵送で手続きをします。

- 運転免許証

- マイナンバーカードか通知カード

これでNISA口座の開設申し込みが完了です。

この後、証券会社から税務署にNISA口座の重複がないか確認があり、審査が完了したらメールが送られてきます。

申込完了画面のユーザーネームとパスワードで、SBI証券にログインしてみましょう。

ちょく郵送の場合は書類が送られてくるので返送します。

税務署での確認作業は、1~2週間ほど時間がかかるわ。

新積立NISAクイズを解いて復習

つみたてNISAクイズ

つみたてNISAについて理解できたか

チェックしてみよう

ちょく

ちょく問題と解答が新積立NISAではなく、「つみたてNISA」のままになっていますがご了承ください。

まとめ新積立NISAは将来必要なお金を準備できる制度

本記事では、新積立NISAをやめたほうがいいと言われる理由や、やめとけと言う人の言い分を紹介した上で、積み立て投資で儲かる戦略を解説しました。

最後に内容を整理します。

「新積立NISAはやめとけ」と言う人もいるので、新積立NISAで投資するのが不安という方もいらっしゃるかもしれません。

しかし、新積立NISAは国が国民に勧めている資産を増やす制度で、知識や経験0の初心者でも安心な投資方法です。

長期間つみたて続けることで、2,000万円以上儲かる可能性があるので将来のお金の心配も減りますよ。

ボッチ新積立NISAは、未経験でも大丈夫だよ。

20代~60代までどの年代で始めても遅くありません。

この記事が、あなたが新積立NISAについて理解する上で役に立っていれば幸いです。

最後までお読みいただきありがとうございました。

ちょくです