「つみたてNISAを始めてみたいけど、年末調整で申告しないといけないの?」

「会社に投資を始めたのがばれるのかな?」

「つみたてNISAで節税できる?」

結論、つみたてNISAは面倒な年末調整や確定申告は必要ありません。

つみたてNISAは配当金や譲渡益に税金がかからず、非課税で運用できるからです。

西山

西山そもそも株や投資信託で得た利益は給与所得ではないので、年末調整は関係ないです。

会社員や公務員、パートタイムなどすべての方に当てはまりますので、安心してくださいね。

この記事ではつみたてNISAと年末調整の関係、非課税期間が終わった後の注意点についても解説しています。

会社員が簡単に所得控除で節税できるiDeCoとふるさと納税の活用法も解説するので、つみたてNISAと併用して賢く資産形成していきましょう。

つみたてNISAは非課税なので年末調整は関係ない

つみたてNISAは、購入した投資信託から得られる分配金や譲渡益を非課税で運用できます。

非課税なので年末調整も確定申告も不要です。

めんどうな手続きに頭を悩ますことなく投資できるのが、つみたてNISAの良いところですね。

年末調整は給与所得に関わる申請なので、株式や投資信託の売買で得た利益は関係ありません。

はるか

はるか年末調整で所得控除の対象になるのはiDeCo(個人型確定拠出年金)。 つみたてNISAとは別モノよ!

iDeCoの年末調整の詳しい解説はこちらよ。

つみたてNISAとは?非課税の理由を解説

つみたてNISAの仕組みと非課税の理由について解説していきます。

つみたてNISAの仕組み

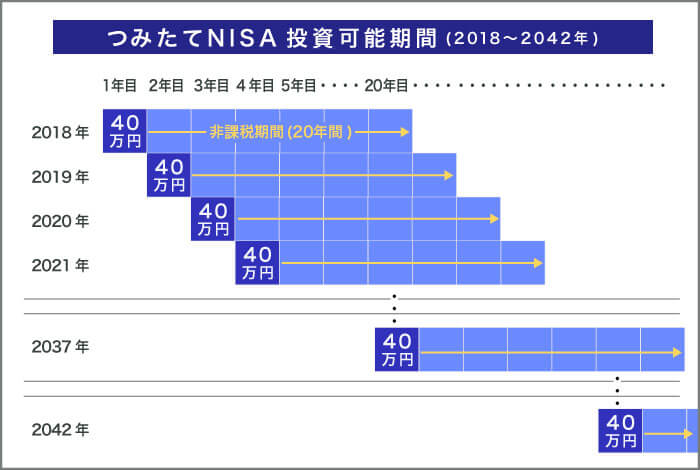

つみたてNISAとは年間最大40万円分の投資信託を、毎月少額から投資できる非課税制度です。

最長20年間非課税で運用でき、購入できるのが2042年までと決まっています。

| 利用できる方 | 日本に住んでいる20歳以上の方 |

| 非課税対象 | 投資信託の分配金・譲渡益 |

| 口座開設可能数 | 1人1口座 (NISAとの併用不可、1年単位での変更可能) |

| 非課税投資枠 | 毎年40万円(20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年〜2042年 |

| 投資対象商品 | 要件を満たした株式投資信託・上場株式投資信託(ETF) |

(金融庁より引用)

2022年の現状は最長20年間の非課税期間ですが、2024年から始まる新NISAで非課税期間が無期限に改定されます。

はるか新NISAは投資可能期間も恒久化されるわ。

ますます利用しやすくなりますね。

毎月少額を投資するつみたてNISAは分散投資なので、まとめて大きな金額で購入するよりもリスクを減らせるのが特徴です。

つみたてNISA非課税の理由

つみたてNISAは投資初心者をはじめ、さまざまな年代の方が利用しやすいように、非課税制度を採用しています。

長期・積立・分散の3本柱で、リスクを抑えて長期的に資産を築ける仕組みを国が支援しています。

そのため、積み立てできる商品も金融庁の厳しい基準をクリアした投資信託約200本だけです。

国が用意した資産運用の土台となる制度なので、しっかり活用していきましょう。

つみたてNISA非課税メリット3選

非課税で運用できるつみたてNISAのメリットは以下の3点です。

- ほったらかしで投資できる

- 運用益が非課税

- つみたてNISAは特定口座よりも節税になる

メリットを活用してあなたの資産形成に役立ててくださいね。

ほったらかしで投資できる

かずき

かずきほったらかしってどういう意味?

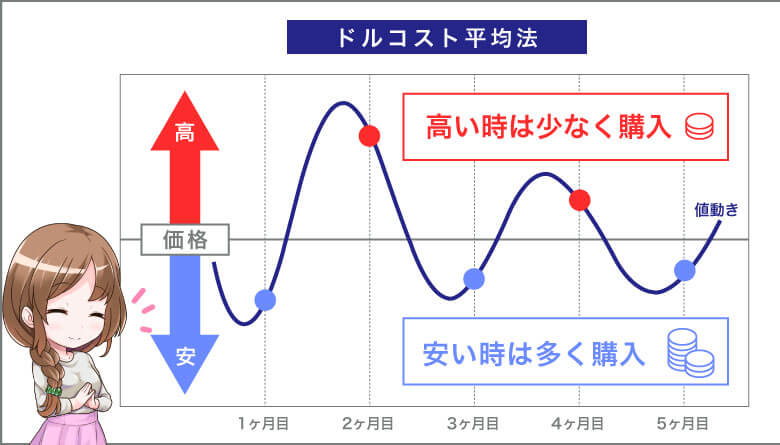

年末調整や確定申告などの心配をせず、ドルコスト平均法で毎月淡々と投資できるのがつみたてNISAのメリットです。

ドルコスト平均法とは?

「ドルコスト平均法」とは投資信託を購入する時間(時期)を分散してリスクを減らす投資手法です

多額の資金を一括投資するのではなく、価格が高い時期には少ない口数、価格が低い時期には多くの口数に投資できるのでリスクが分散されるのが特徴です。

通常、特定口座や一般口座で投資信託を購入した場合、損益通算や外国税額控除を受ける際に確定申告をする必要があります。

つみたてNISAは外国税額控除の対象外。米国や全世界株に投資していても税金のことで悩まずにすみます。

運用益が非課税

つみたてNISAの一番のメリットは運用益が非課税な点です。

投資信託で得た利益をすべて再投資にまわせば、複利の力で効率的に運用できます。

複利はつみたてNISAのような長期投資と相性が良く、年利4%で運用した場合、18年で元本の2倍になる計算になります。

はじめ

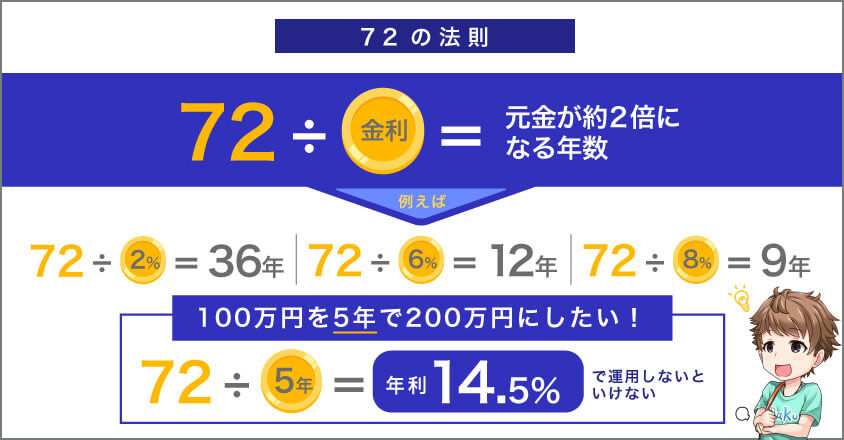

はじめ72の法則を使えば、元本が2倍になるまでの投資期間を簡単に計算できるぞ。

72の法則とは

72の法則とは、複利の効果で元本の2倍になる投資期間を求める法則、計算式です。

72÷金利(%)=投資期間(年数)

つみたてNISAは特定口座よりも節税になる

つみたてNISAは特定口座や一般口座で投資するよりもはるかに節税になります。

通常であれば投資で得た利益に20.315%の税金がかかるところ、つみたてNISAは非課税なので利益がそのまま残ります。

はるかどれくらい節税になるか、特定口座と比較してみたよ!

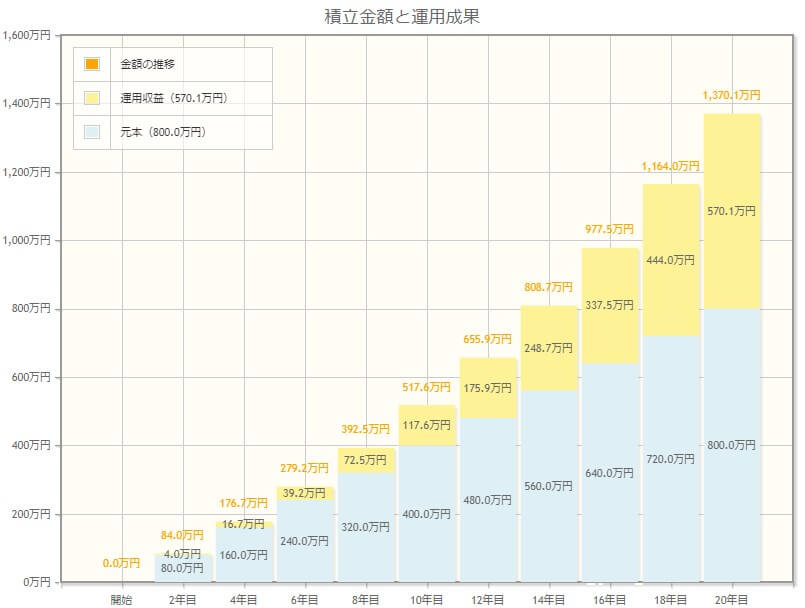

つみたてNISAと特定口座との比較シミュレーション

金融庁のつみたてNISAのシミュレーションで毎年40万円を年利5%で20年間運用すると、利益が570.1万円になります。

特定口座の場合は20.315%の税金がかるので、約115.8万円もの税金を支払わなければなりません。

【つみたてNISA】

元本800万円+運用収益570.1万円=1370.1万円

【特定口座】

元本800万円+(運用収益570.1万円ー税金115.8万円)=1254.3万円

つみたてNISAで節税できる金額は20年間で100万円以上という結果になりました。

はるか

はるか投資を始めるならつみたてNISAが節税できてお得ね!

つみたてNISAおすすめ口座3選

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

つみたてNISA|非課税運用3つの注意点

つみたてNISAを始めるまえに知っておきたい税制面の注意点は3つあります。

- つみたてNISAは所得控除を受けられない

- 再投資分は課税対象になる場合がある

- 非課税期間が終わると課税口座に移される

はるか非課税期間の終了後についても解説するわよ。

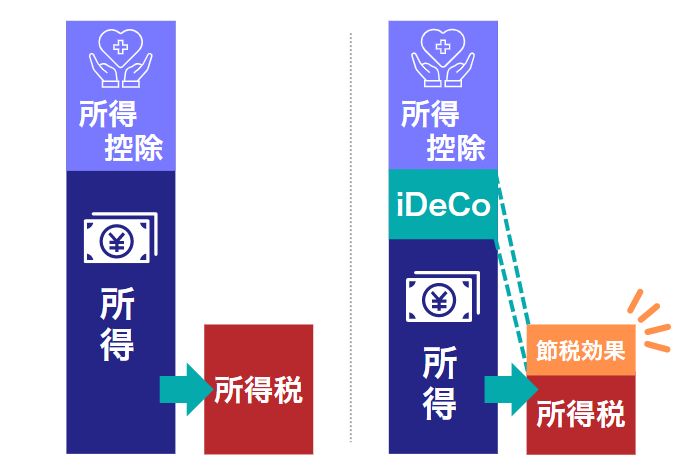

つみたてNISAは所得控除を受けられない

つみたてNISAは所得控除を受けられません。

所得控除とは給与などの「所得から差し引かれる金額」のことをいいます。

年末調整で提出する生命保険控除や地震保険控除、医療費控除などが身近な所得控除ですよね。

投資しながら所得控除を受けられるのはiDeCoのみです。

iDeCoとは

iDeCoとは個人で用意する年金で、投資した分のお金が所得控除の対象になります。

税制面で優れている反面、引き出しは原則60歳以降と厳しい制限があるのが特徴です。

再投資分は課税対象になる場合がある

つみたてNISAは自分が購入する投資信託の金額だけでなく、分配金で買い増しする再投資分も考慮する必要があります。

年間40万円(月に換算すると33,333円)を毎月投資すると、再投資分はつみたてNISAの限度額以上となり課税口座で取り扱われます。

「分配金受取型」を選べば課税されませんが、複利の恩恵を受けられるのは「分配金再投資型」です。

はじめ分配金がでない投資信託なら「分配金再投資」で問題ないぞ!

細かいところだが、分配金利回り0%かをチェック!

非課税期間が終わると課税口座に移される

20年間の非課税期間が終わると、運用していた投資信託は課税口座に移されます。

移された金額には課税されず、その後は移管時点の金額を元本として扱います。

課税口座に移されたからといって、売却時に税金がかかってしまうことはありません。

しかし、売却後の運用益には課税されることを覚えておきましょう。

つみたてNISAとiDeCoの違い

つみたてNISAとiDeCoの違いはいくつかありますが、注目したいのが「所得控除」の有無と「引き出し制限」です。

iDeCo(個人型確定拠出年金)とは、国民年金や厚生年金の他に自分で用意する私的年金制度のこと。

つみたてNISAと同じく非課税で運用でき、ネット証券でも購入できます。

iDeCoは掛金全額が所得控除の対象となるので、所得税や住民税が軽減されます。

掛金全額が所得控除(小規模企業共済等掛金控除)の対象となり、仮に毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。

引用:iDeCoのイイコト(メリット)|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】

いつでも引き出せるつみたてNISAと違ってiDeCoは「自分で運用する年金」のため、原則60歳になるまで掛金を引き出せません。

年末調整で控除を受けたいけど資金拘束されたくない方は、iDeCoを毎月5,000円の少額から始めてみてはいかがでしょうか。

はるかつみたてNISAとiDeCoは併用できるから、つみたてNISAを満額設定してからiDeCoを始めるといいわよ。

お得なクレカ積立に対応しているのはつみたてNISA

つみたてNISAとiDeCoの違いのひとつに、クレカ積立への対応があります。

| つみたてNISA | iDeCo |

|---|---|

クレカ積立可 | クレカ積立不可 |

毎月の積み立てをクレジットカードで支払えば、ポイントが付与されるので同じ商品でもお得に購入できます。

たとえば、SBI証券なら三井住友カード(NL)で投資信託を購入すると0.5%のVポイントが付与されますし、同様に楽天証券なら楽天カードで0.5%の楽天ポイントをゲットできます。

はるかすべての証券会社がクレカ積立に対応しているわけじゃないわ。

事前にチェックしないと、後で変更するのは手間だから気を付けてね。

| 証券会社とクレジットカード名 | ポイント付与率 | クレカ積立上限額 | NISA つみたて投資枠 対応銘柄数 |

|---|---|---|---|

(三井住友カード他) | 0.1%~最大3.0%※ | 10万円 | 221 |

(楽天カード) | 0.5%~1.0% | 15万円 (うち5万円は楽天キャッシュ決済) | 221 |

(セゾンカード) | 0.1%~1.0% | 10万円 | 51 |

(マネックスカード) | 1.0%~1.1% | 10万円 | 218 |

(auPayカード) | 1.0% | 10万円 | 219 |

(エポスカード) | 0.1%~0.5%※ | 10万円 | 4 |

(セゾンカード) | 0.1%~0.5%※ | 5万円 | 2 |

※注釈

▼SBI証券のクレカ積立

【三井住友カード】

- ※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください

▼tumikiのクレカ積立

※積立年数による

▼セゾンポケットのクレカ積立

※積立額による

かずき

かずき支払い方をクレカにするだけで20年で12万ポイントも差がつくよ!

クレカ積立の詳細は次の記事で解説しているからチェックしてね!

会社員の節税3つのアイデア【つみたてNISA・iDeCo・ふるさと納税】

会社員の方にオススメの節税できるアイデアは以下の3つ。

- つみたてNISA・・・運用益が非課税

- iDeCo・・・掛金が全額控除

- ふるさと納税・・・自己負担額2,000円を引いた寄付額が還付、控除

つみたてNISAは投資信託を20年間非課税で運用できます。

iDeCoは毎月の掛金が全額、所得控除の対象です。

ふるさと納税はお好きな自治体に寄付した金額から、自己負担額2,000円を差し引いた分が所得税の還付、住民税の控除が受けられます。

かずき

かずき申告とかめんどくさそうなんだよな〜。

はるかiDeCoもふるさと納税も手続きは簡単!

5分もかからないわよ。

iDeCoは年末調整時に送られてくる証明書の金額を「小規模企業共済等掛金控除」の枠に記入して会社に提出するだけ。

ふるさと納税は注文する際に「ワンストップ特例制度」を選択し、申請用紙と本人確認書類を寄付した自治体に送付するだけなので、確定申告は不要です。

忙しい社会人でも簡単なステップで終わるので、ぜひ検討してみてください。

まとめ

この記事ではつみたてNISAと年末調整の関係や注意点、会社員にオススメの節税方法を解説しました。

つみたてNISAがなぜ話題になっているのか理解できたのではないでしょうか。

最後にこの記事のまとめです。

- つみたてNISAは年末調整も確定申告も不要

- 所得控除は受けられないが、利益に税金がかからないのがメリット

- iDeCoやふるさと納税は所得控除を受けられる

投資に興味があるけど一歩を踏み出せない方は、ほったらかしで毎月コツコツと投資できるつみたてNISAがオススメです。

証券会社によっては月額100円か始められるところがあるので、無理せず積み立てられる金額から始めてみましょう。

西山ふるさと納税でお得に控除を受けつつ、資金に余裕があればiDeCoも検討してみるといいですね。

最後まで読んで頂きありがとうございました。

つみたてNISA年末調整に関するよくあるQ&A

- つみたてNISA は年末調整の対象?

-

つみたてNISA は年末調整の対象ではありません。書類の提出や手続きは一切必要ありません。

- つみたてNISAの控除の仕方は?

-

つみたてNISAで受けられる控除はありません。

所得控除が受けながら投資できるのはiDeCoです。

- iDeCoとつみたてNISAどっちがお得?

-

税金面でお得な制度はiDeCoです。

ただし、iDeCoには引き出し制限があるので、柔軟に利用できるのはつみたてNISAと言えます。