「つみたてNISAでどれくらい貯まるのか知りたい。」

「どれくらいの利回りでシミュレーションすればいいの?」

「正しいシミュレーションのやり方教えて!」

これらの疑問を解決できる記事です。

つみたてNISAはゆっくり時間をかけて資産を育てる制度なので、シミュレーションでの人生設計が欠かせません!

西山

西山ダイエットと一緒で目的がないと継続できないのが、つみたてNISA!

築いた資産を何に使うかイメージして、シミュレーションしていきましょう。

この記事では、つみたてNISAで得られる利益を積立額や利回りでシミュレーションしています。

ライフイベントに合わせた積立額がわかるので、あなたの人生設計にピッタリのつみたてNISA活用法がわかりますよ。

つみたてNISAを利用している筆者の運用成績も公開しているので、実際にどれほどのリターンを得られるのかチェックしてみてくださいね。

20年で計算!つみたてNISAの利益をシミュレーション【金額・利回り別】

つみたてNISAを20年間運用した場合に、どれほどの資産を築けるのかをシミュレーションしてみましょう。

3~7%の利回りで20年間運用したケースで、毎月5,000円から10万円までの積み立てられる金額別にまとめています。

はじめ

はじめまずは自分が積み立てできる金額で、20年後にいくらになるかイメージしてみよう!

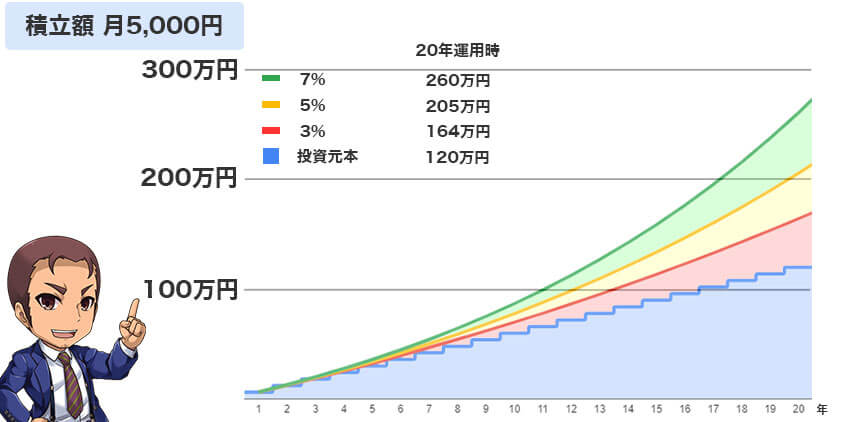

毎月5,000円ずつ積み立てた場合

| 利回り | 元本 | 運用収益 | 元利合計 |

|---|---|---|---|

| 3% | 120万円 | 44万円 | 164万円 |

| 5% | 120万円 | 85万円 | 205万円 |

| 7% | 120万円 | 140万円 | 260万円 |

毎月5,000円ずつ20年間積み立てると、3%の利回りでは44万円の運用益を得られます。

元本の120万円と合わせれば、20年後に164万円の資産になる計算です。

毎月5,000円という無理のない金額でも、20年後には100万円以上、利回りが5%を超えれば200万円を用意できます。

【5,000円】20年間のシミュレーション推移

| 積立年数 | 3% | 5% | 7% |

|---|---|---|---|

| 1年 | 6.1万円 | 6.1万円 | 6.2万円 |

| 3年 | 18.8万円 | 19.4万円 | 20.0万円 |

| 5年 | 32.3万円 | 34.0万円 | 35.8万円 |

| 10年 | 69.9万円 | 77.6万円 | 86.5万円 |

| 15年 | 113.5万円 | 133.6万円 | 158.5万円 |

| 20年 | 164.2万円 | 205.5万円 | 260.5万円 |

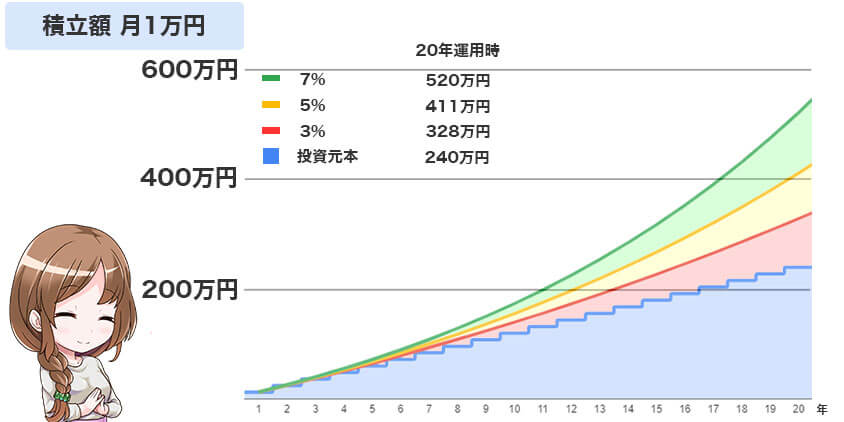

毎月1万円ずつ積み立てた場合

| 利回り | 元本 | 利益 | 元利合計 |

|---|---|---|---|

| 3% | 240万円 | 88万円 | 328万円 |

| 5% | 240万円 | 171万円 | 411万円 |

| 7% | 240万円 | 280万円 | 520万円 |

つみたてNISAを月に1万円ずつ20年間継続した場合、約88万円から280万円の利益を得られます。

利回りが3%なら総額320万円以上、7%なら総額520万円です。

1万円を20年間積み立てれば、300万円から500万円を準備できます。

はるか

はるか車の買い替えや住宅ローンの繰り上げ返済など、さまざまな使い道ができるわね。

【1万円】20年間のシミュレーション推移

| 積立年数 | 3% | 5% | 7% |

|---|---|---|---|

| 1年 | 12.2万円 | 12.3万円 | 12.4万円 |

| 3年 | 37.6万円 | 38.8万円 | 39.9万円 |

| 5年 | 64.6万円 | 68.0万円 | 71.6万円 |

| 10年 | 139.7万円 | 155.3万円 | 173.1万円 |

| 15年 | 227.0万円 | 267.3万円 | 317.0万円 |

| 20年 | 328.3万円 | 411.0万円 | 520.9万円 |

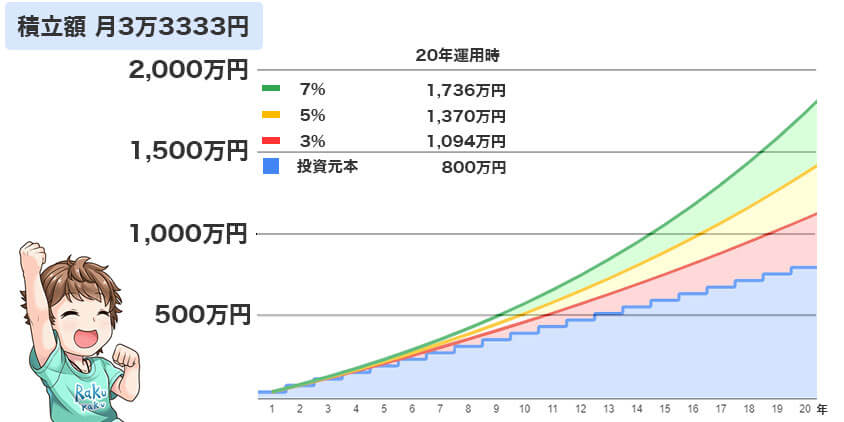

毎月33,333円ずつ積み立てた場合

| 利回り | 元本 | 利益 | 元利合計 |

|---|---|---|---|

| 3% | 800万円 | 294万円 | 1,094万円 |

| 5% | 800万円 | 570万円 | 1,370万円 |

| 7% | 800万円 | 936万円 | 1,736万円 |

つみたてNISAの非課税枠ギリギリまで投資する場合、月に33,333円まで積み立てられます。

毎月33,333円を積み立てると、3%の利回りでも20年間で総額1,000万円以上の金額に到達します!

老後資金や住宅ローンの返済など、20年後にゆとりある生活をするための第一歩になるでしょう。

【33,333円】20年間のシミュレーション推移

| 積立年数 | 3% | 5% | 7% |

|---|---|---|---|

| 1年 | 40.6万円 | 40.9万円 | 41.3万円 |

| 3年 | 125.4万円 | 129.2万円 | 133.1万円 |

| 5年 | 215.5万円 | 226.7万円 | 238.6万円 |

| 10年 | 465.8万円 | 517.6万円 | 576.9万円 |

| 15年 | 755.6万円 | 891.0万円 | 1,056.5万円 |

| 20年 | 1,094.3万円 | 1,370.1万円 | 1,736.4万円 |

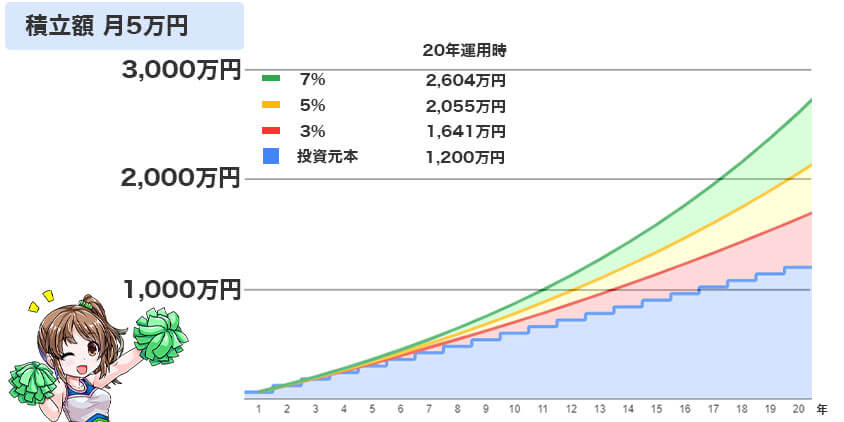

毎月5万円ずつ積み立てた場合

| 利回り | 元本 | 利益 | 元利合計 |

|---|---|---|---|

| 3% | 1,200万円 | 441万円 | 1,641万円 |

| 5% | 1,200万円 | 855万円 | 2,055万円 |

| 7% | 1,200万円 | 1,404万円 | 2,604万円 |

毎月5万円積み立てるには、ご夫婦で積み立てNISAを始める必要があります。

月に5万円を積み立てられると、5%の利回りで総額2,000万円以上の資産をつくれます。

老後の生活資金を積み立てNISAでまかなうには、ご夫婦で5万円以上をつみたてNISAで運用すると、お二人分の老後資金を確保できるでしょう。

【5万円】20年間のシミュレーション推移

| 積立年数 | 3% | 5% | 7% |

|---|---|---|---|

| 1年 | 60.8万円 | 61.4万円 | 62.0万円 |

| 3年 | 188.1万円 | 193.8万円 | 199.7万円 |

| 5年 | 323.2万円 | 340.0万円 | 358.0万円 |

| 10年 | 698.7万円 | 776.4万円 | 865.4万円 |

| 15年 | 1,134.9万円 | 1,336.4万円 | 1,584.8万円 |

| 20年 | 1,641.5万円 | 2,055.2万円 | 2,604.6万円 |

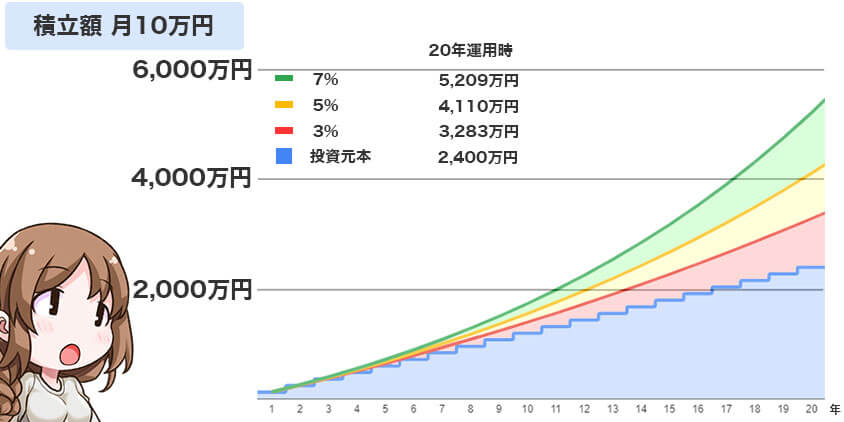

毎月10万円ずつ積み立てた場合

| 利回り | 元本 | 利益 | 元利合計 |

|---|---|---|---|

| 3% | 2,400万円 | 833万円 | 3,283万円 |

| 5% | 2,400万円 | 1,710万円 | 4,110万円 |

| 7% | 2,400万円 | 2,809万円 | 5,209万円 |

2024年から始まる新NISAは、毎月10万円まで非課税での積立投資に対応しています。

毎月10万円を積み立てた場合、20年間で3,000万から5,000万円と大きな資産を築けます。

はじめ

はじめ毎月10万円をコツコツ積み立てれば準富裕層も夢じゃないぞ。

【10万円】20年間のシミュレーション推移

| 積立年数 | 3% | 5% | 7% |

|---|---|---|---|

| 1年 | 121.7万円 | 122.8万円 | 123.9万円 |

| 3年 | 376.2万円 | 387.5万円 | 399.3万円 |

| 5年 | 646.5万円 | 680.1万円 | 715.9万円 |

| 10年 | 1,397.4万円 | 1,552.8万円 | 1,730.8万円 |

| 15年 | 2,269.7万円 | 2,672.9万円 | 3,169.6万円 |

| 20年 | 3,283.0万円 | 4,110.3万円 | 5,209.3万円 |

【20年】目標達成に必要な積立額と利回りを計算!

老後資金や教育資金など、目的別に必要な金額を具体的にシミュレーションしてみましょう。

老後資金の準備:2,000万円

子どもの教育費:400万円

車や家具、家電の買い替え:300万円

旅行資金:200万円

しっかり目標をもって積み立てすれば、暴落時に慌てずに落ち着いて対処できますよ。

老後資金の準備【2000万円】

つみたてNISAで老後資金を準備する場合、夫婦で2,000万円が必要と言われています。

本当に必要かどうかは別として、2,000万円を目安に老後資金を考えている方も多いのではないでしょうか。

20年間で2,000万円を準備するには、毎月5万円を利回り5%以上で運用すれば到達できます。

2人分の非課税枠を合わせれば、20年後に老後資金を準備できますよ。

子どもの教育費を貯めたい【400万円】

子どもの教育資金としてつみたてNISAをはじめる場合、お子さんの人数と進学先によって準備する金額は異なります。

私立4年生大学の平均的な学費は約400万円前後です。

教育資金として利用するタイミングは、子どもの高校入学や大学進学時が多いので、積み立てる期間を15年とします。

利回り5%でシミュレーションした場合、つみたてNISAで400万円を準備するには毎月1.5万円を15年1か月積み立てれば達成可能です。

| 元本 | 運用収益 | 合計 (元本+運用収益) | |

|---|---|---|---|

| 1年目 | 180,000円 | 4,089円 | 184,089円 |

| 5年目 | 900,000円 | 117,206円 | 1,017,206円 |

| 10年目 | 1,800,000円 | 515,447円 | 2,315,447円 |

| 15年目 | 2,700,000円 | 1,272,369円 | 3,972,369円 |

| 16年目 | 2,880,000円 | 1,475,076円 | 4,355,076円 |

子ども一人なら400万円、二人なら800万円、三人なら1,200万円…と、子どもの人数が多ければ多いほど教育費がかさみます。

上記の表を目安に、お子さんの人数に合わせて毎月積み立てる金額を調整しましょう。

車や家具、家電の買い替えやリフォーム【300万円】

20年後の定年する頃に車や家具、家電の買い替えを考えているなら目標額300万以上に設定します。

月に10,000円を積み立てた場合は利回り3%で328万円、7%では520万円を用意できます。

今の家計状況に合わせて、無理のない金額を積み立てましょう。

毎年旅行を楽しみたい【200万円】

定年後の楽しみとして旅行を考えている方は、100万円から200万円を目標にするといいですね。

2022年の日本人国内旅行の1人1回当たり旅行支出は41,070円なので、20~40回近くの国内旅行を楽しめる計算になります。

月に5,000円を20年間積み立てた場合は利回り3%で164万円、7%なら260万円とシミュレーションできるので、月々5,000円から始めてみてくださいね。

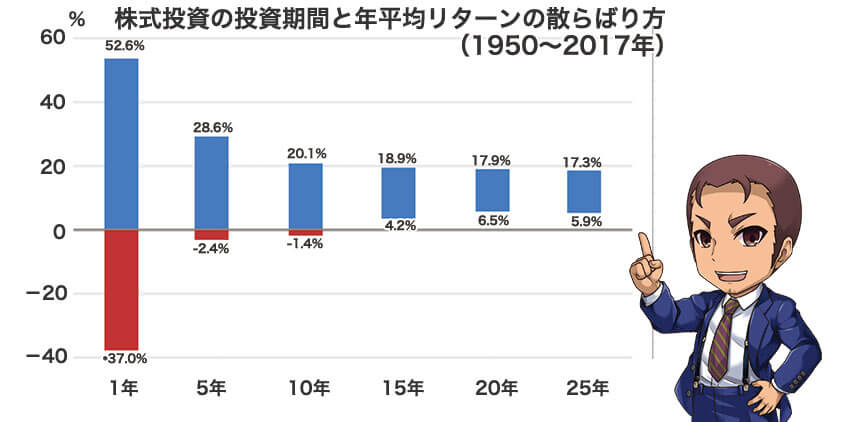

【金融庁データ】長期投資で狙える利回りは2~8%

3%から7%の利回りを狙えるのは、米国の企業を中心に広く分散された投資信託です。

資料をもとに、利回りが狙える投資信託を解説します。

米国株なら4〜17%の利回り!

米国企業約500社に分散投資されているS&P500は、15年以上の運用で4.2%〜17.9%というの利回りが出ています。

(出典:「ウォール街のランダム・ウォーカー」(日経BP バートン・マルキール著))

過去70年のデータでは、15年以上運用し続けるとS&P500のリターンがマイナスになる期間はありませんでした。

15年以上の投資ではプラス4.2%から17.9%のリターンを実現しています。

S&P500に連動した投資信託や、米国株を中心とした全世界株式への投資は、データからも大きなリターンを狙える可能性があります。

【ココを狙え!】3%超えの利回りが狙えるおすすめ投資信託

3~7%の利回りを狙えるのは、米国の企業を中心に広く分散された投資信託です。

資料をもとに、利回りが狙える投資信託を解説します。

米国株(4.2%~17.9%)の利回りが狙える投資信託

米国株のはS&P500や、日本を含む先進国の大型株や中型株約3,000銘柄に分散されているオールカントリーです。

具体的な商品としては以下の投資信託で4%を超える利回りが狙えます。

| 投資信託 | 3年リターン | 信託報酬 (手数料) |

|---|---|---|

| eMAXIS Slim米国株式 (S&P500) | +23.27% | 0.0968% |

| eMAXIS Slim全世界株式 (オール・カントリー) | +20.66% | 0.1144% |

2つの投資信託を比較すると、リターンと信託報酬ともにeMAXIS Slim米国株式(S&P500)が優位です。

オールカントリーは62%が米国株式で構成されており、世界中の47か国に投資してリスクを分散しています。

直近3年のリターンはどちらも7%をこえており、大きなリターンを狙える投資信託として人気です。

はじめ経済の中心はアメリカ!

今後もアメリカが伸びると予測するなら米国株式。

リスクを分散するなら全世界株式を選ぼう!

金融庁データと同じ2~8%の利回りが狙える投資信託

金融庁が紹介した2〜8%の利回りを目指すなら、債券を含むバランスファンドを選びましょう。

金融庁のデータは国内外の株式と債券を均等に買い付けしているからです。

金融庁の計算に使われた投資先

国内株式:東証株価指数(配当込み)

国内債券:NOMURA-BPI総合

先進国株式:MSCIコクサイ・インデックス(円換算ベース)

先進国債券:FTSE世界国際インデックス(除く日本、円ベース)

金融庁のデータと同じバランスで運用できる投資信託である「ニッセイ・インデックスバランスファンド(4資産均等型)」は手数料が安くおすすめです。

| 投資信託 | 3年リターン | 信託報酬 (手数料) |

|---|---|---|

| ニッセイ・インデックスバランスファンド (4資産均等型) | +8.70% | 0.154% |

債券は値動きが小さい分、大きなリターンを狙うことは難しいです。

しかし株の暴落時には債券がリスクを抑えてくれる点が魅力と言えるでしょう。

シミュレーションの大敵!手数料

ここまで解説してきた投資信託のシミュレーションには手数料を考慮していません。

投資信託には、信託報酬という手数料がかかります。

信託報酬が安ければ安いほどミュレーションに近い成績になるので、手数料にもしっかり目を通しましょう。

はじめ信託報酬がどれだけ利益に差を与えるか、実際にみていこう!

同じ投資先でも手数料は変わる!

投資信託は、投資先が同じでも信託報酬が変わります。

バランスファンド(4資産均等型)を例に出してみましょう。

楽天やSBIなどネット証券で買える「ニッセイ・インデックスバランスファンド(4資産均等型)」と三菱UFJ国際投信で買える「つみたて4資産均等バランス」では、信託報酬に0.088%の違いがあります。

| 投資信託 | 信託報酬 (手数料) |

|---|---|

| ニッセイ・インデックスバランスファンド (4資産均等型) | 0.154% |

| つみたて4資産均等バランス | 0.242% |

かずき

かずきたった0.088%だったら、そんなに違わないんじゃないの?

はるか

はるか信託報酬は毎日かかる手数料だから甘くみてはいけないの。

0.1%の違いでどれくらいリターンに違いが出るかをシミュレーションで確認してみましょう。

手数料のシミュレーション

月に3万円を20年間積み立てて利回り4%で運用したケースで、信託報酬手数料を0.1%と0.2%で比較してみましょう。

| 信託報酬 0.1% | 信託報酬 0.2% | |

|---|---|---|

| 積立元本 | 720万円 | 720万円 |

| 信託報酬控除前 | 1,072万円 | 1,072万円 |

| 支払信託報酬額 | 11万円 | 21万円 |

| 実際の手残り金額 | 1,060万円 | 1,050万円 |

信託報酬が0.1%違うだけで10万円もリターンに差が出ます。

同じような投資信託でも信託報酬をしっかり比較して、手数料が安い商品を選ぶことが大切です。

とことん成績にこだわるならネット証券

つみたてNISAで成績にこだわるなら、証券会社選びが重要です。

ネット証券の特徴は、取り扱っている投資信託の数が多く、手数料が安い商品を選べます。

いち早く新商品をラインナップして他社との価格競争をしているため、常に良いサービスを展開しています。

つみたてNISAを始める際は、とことん成績にこだわれる大手ネット証券で開設しましょう。

はるか大きなリターンが狙える米国株を含んだ投資信託か、安定したリターンなら債券を含むバランス型投資信託がオススメよ!

手数料が安いオススメ証券会社3選

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

つみたてNISAのシミュレーション3つの注意点

つみたてNISAのシミュレーションを活用する上で、注意点が3つあります。

- シミュレーションを鵜呑みにしない

- 15年以上の長期目線で投資する

- 成績には幅がある!ゆとりを持って人生計画する

シミュレーションはあくまでも仮の数字です。

もしもの場合に備えて、投資だけではなく現金(生活防衛資金)もしっかり準備しておきましょう。

シミュレーションを鵜呑みにしない

つみたてNISAはシミュレーション通りの右肩上がりには資産が増えていきません。

実際には上がり下がりを繰り返しながら成長していくのが株式市場だからです。

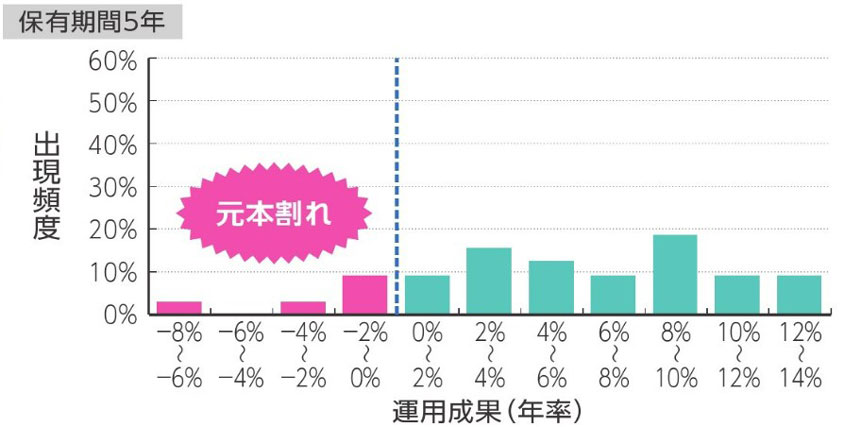

金融庁の資料でも、投資期間が5年だと元本割れをするケースもでています。

日々の値動きに惑わされずに、コツコツと長期目線で運用を継続しましょう。

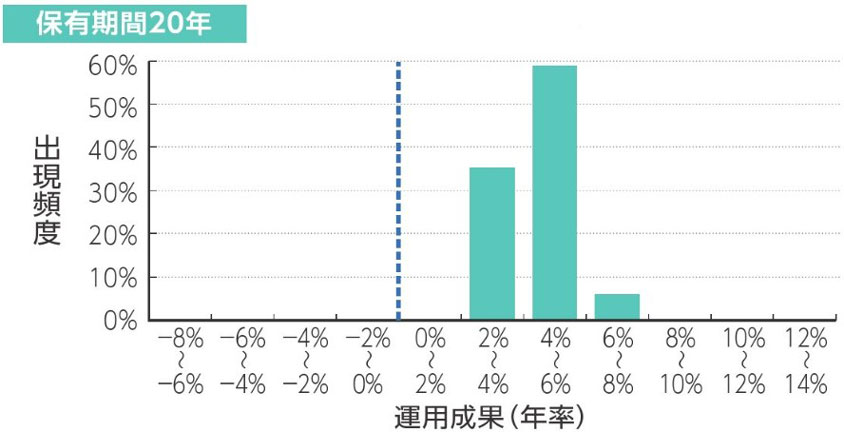

15年以上の長期目線で投資する

つみたてNISAは長期目線で運用しなければなりません。

分散投資で成績を安定させるためには長い時間が必要だからです。

金融庁の資料からも、20年の長期投資では元本割れをする可能性が非常に低いです。

株の上がり下がりに一喜一憂せずに、15年以上はつみたてNISAを継続しましょう。

はるか過去の暴落をみても、時間をかけてマイナスからプラスに転じているの!焦らないで待ち続けることが大切よ。

成績には幅がある!ゆとりを持って人生計画する

投資成績には幅があり、思い通りのリターンを得られない可能性があります。

シミュレーションはあくまでも例で、確実なものではありません。

つみたてNISAのリターンばかりに頼ることのない、ゆとりのある人生計画をしましょう。

はじめたとえば、つみたてNISAで教育資金を用意するなら、足りなくなるケースを考えておこう。

暴落時には奨学金を借りるといったプランBを考えておくといいぞ。

【経験談】3年の投資で49万円が64万円に!

筆者がつみたてNISAを利用して「eMAXIS Slim 米国株式(S&P500)」に3年間投資した結果をお話しします。

3年間で490,900円投資してトータルリターンは149,137円になりました。

西山

西山一時はマイナスになるときもありましたが、3年後には+ 30.38%と好成績の結果に満足しています。

長期で続けていけば、少しずつ増えていくのがつみたてNISAの魅力です。

複利の力を利用するためにも、少額からでもいいのでつみたてNISAを始めてみましょう。

まとめ つみたてNISAは長期目線で準備しよう

つみたてNISAのシミュレーションは、実際の値動きとは異なります。

理解していても、暴落がきたら「売ってしまおうか。」と心変わりするかもしれません。

15年以上の長期目線でシミュレーションをおこない、投資する目的別に最適な投資信託を選んでつみたてNISAを始めてみてくださいね。

最後にもう一度、内容をおさらいしましょう。

- つみたてNISAのシミュレーションと実際の成績とは異なる

- 金融庁データの投資信託の平均利回りは2%から8%

- リターンにこだわるなら信託報酬手数料が安い投資信託をえらぶ

- 手数料の安い商品が多い証券会社はSBI証券、楽天証券、マネックス証券の3社

つみたてNISAはお金を用意する手段です、目的を決めて継続するのが大切です。

西山毎月コツコツと積み立てて、将来の夢を掴むための準備をしましょう!

最後までお読みいただき、ありがとうございました。

つみたてNISAのシミュレーションに関するQ&A

- つみたてNISAは20年経ったらいくらになる?

-

つみたてNISAを20年間3万3333円の限度額で毎月積み立てした場合、年利5%で運用すると1,370万円になります。

年利3%なら1,094万円、年利7%なら1,736万円となります。 - つみたてNISAは1年で利益はどのくらい増える?

-

元本40万円を1年間、利回り5%で運用した場合の利益は0.9万円です。ただし、利回りは相場の状況によって変わるので、1年では元本割れを起こす可能性もあります。15年以上の長期投資でシミュレーションしてみましょう。

- つみたてNISAは元本割れする?

-

つみたてNISAは元本割れする可能性があります。金融庁のデータからも、投資期間が5年未満の利回りは-8%~14%と安定していません。20年の長期投資の成績は2%~8%に収まっており、元本割れする可能性は低くなっています。