「iDeCoを使うと節税できる?」

「iDeCoでいくら節税できるの?」

「iDeCoの節税の始め方が知りたい!」

このような悩みを解決します。

西山

西山不要な税金はできるだけそぎ落としたい。節税マニアの西山です。

iDeCoの活用はもちろん、ふるさと納税、住宅ローン控除を使って徹底的に節税しています!

iDeCoには優れた節税効果があるので、老後の資産を準備するのに最適な制度です。

この記事では、iDeCoの節税の仕組みや具体的な節税額を詳しく解説します。

iDeCoの節税を上手に活用すれば、今から節税してお金を取り戻せますよ。

- iDeCoの3つの節税

- iDeCoの節税額のシミュレーション

- 年代別のiDeCoで節税する際のポイント

- iDeCoで節税するときの注意点

- iDeCoの節税の始め方4ステップ

【3つある!】iDeCoの節税とは

iDeCoの節税メリットは以下の3つです。

- 所得控除で節税

- 運用益が非課税になる

- 受取時に税制優遇

はるか

はるかiDeCoは税金が減ったり、運用益が非課税になるお得な制度よ。

順番にチェックしていきましょう。

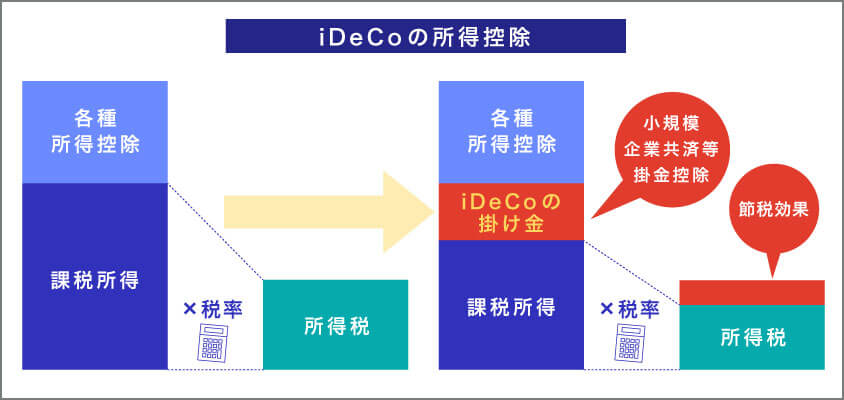

所得控除で節税

iDeCoの掛金分は、所得から控除され、所得税と住民税が減るメリットがあります。

たとえば、年間40万円をiDeCoに拠出した場合、全額が課税所得から控除されます。

はじめ

はじめ年収700万円の人なら、以下の表のとおり節税額は40万円の30%、12万円分の税金が減るんだ!

| iDeCo利用あり | iDeCo利用なし | |

|---|---|---|

| iDeCoによる所得税軽減額 | 8万円 | 0円 |

| iDeCoによる住民税軽減額 | 4万円 | 0円 |

| 合計減税額 | 12万円 | 0円 |

運用益が非課税になる

iDeCoの運用で得られた利益には税金がかかりません。

iDeCoでの投資で増やしたお金は、課税されずにあなたの手元に残ります。

本来なら金融商品を運用すると利益に20.315%課税されますが、iDeCoで運用した際に出た利益は非課税になるのです。

はるか

はるかたとえば、月3万円で30年、年利5%で運用したケースなら、最終的な受取額に287.8万円の差が出るわ。

効率的に資産を増やすためにも、iDeCoを活用するのが重要ね。

| iDeCo利用あり | iDeCo利用なし | |

|---|---|---|

| 元本 | 1,080万円 | 1,080万円 |

| 運用益 | 1,416.8万円 | 1,416.8万円 |

| 利益にかかる税金 | 0円 | 287.8万円 |

| 手元に残るお金 | 2,496.8万円 | 2,209万円 |

受取時に税制優遇

iDeCoは所得控除だけでなく、受取時にも節税メリットがあります。

iDeCoのお金を一括で受け取るのか、分割で受け取るのかで節税の仕組みが変わります。

| 受け取り方法 | 適用制度 |

|---|---|

| 一括受け取り | 退職所得控除 |

| 分割受け取り | 公的年金控除 |

| 一括・分割組み合わせ | 退職所得控除+公的年金控除 |

はじめ受け取り方で使える節税制度が変わるんだ。

あなたの老後の計画にあわせて選択するのがベストだぞ!

はるか基本的に節税効果が高いのは「退職所得控除」。

退職金をいくら貰えるか事前に確認して、iDeCoの一括受け取りで退職所得控除の金額を使い切りましょう。

【退職所得控除とは】

退職所得控除とは、確定拠出年金を一時金として受け取る場合に、他の所得と分けて、勤続年数に応じた金額を控除することです。

退職所得と退職所得控除額の計算は以下のように行われます。

<退職所得の計算式>

- 退職所得=(収入金額-退職所得控除額)×1/2

<退職所得控除の計算式>

- 勤続20年以下:40万円×勤続年数(80万円以下は80万年)

- 勤続20年以上:800万円+70万円×(勤続年数-20年)

【公的年金控除とは】

確定拠出年金を分割で受け取る場合には、公的年金等の雑所得として計算されます。

<公的年金等の雑所得の計算式>

公的年金等の雑所得=収入金額-公的年金等控除額

<公的年金等控除額>

①65歳未満

| 公的年金等の収入額の合計 | 公的年金控除 |

|---|---|

| 130万円未満 | 60万円 |

| 130万円以上~410万円未満 | 収入金額の合計額×0.25+27.5万円 |

| 410万円以上~770万円未満 | 収入金額の合計額×0.15+68.5万円 |

| 770万円以上~1,000万円未満 | 収入金額の合計額×0.05+145.5万円 |

| 1,000円以上 | 195.5万円 |

②65歳以上

| 公的年金等の収入額の合計 | 公的年金控除 |

|---|---|

| 330万円未満 | 110万円 |

| 330万円以上~410万円未満 | 収入金額の合計額×0.25+27.5万円 |

| 410万円以上~770万円未満 | 収入金額の合計額×0.15+68.5万円 |

| 770万円以上~1,000万円未満 | 収入金額の合計額×0.05+145.5万円 |

| 1,000円以上 | 195.5万円 |

40歳会社員!節税額をシミュレーション

40歳の会社員がiDeCoを使った場合の節税額をシミュレーションしてみましょう。

年収700万円のiDeCo加入者が毎月2.3万円(年間276,000円)、20年間拠出したケースの節税額は以下のとおりです。

| 1年間の節税額 | 20年間の節税額 | |

|---|---|---|

| iDeCoによる所得税軽減額 | 55,200円 | 1,104,000円 |

| iDeCoによる住民税軽減額 | 27,600円 | 552,000円 |

| 合計減税額 | 82,800円 | 1,656,000円 |

| ※かんたん税制優遇シミュレーション(iDeCo公式サイト)使用 | ||

iDeCoの節税額は1年あたり82,800円、20年間にすると165.6万円になります。

はるか毎月iDeCoにお金を回すだけで、毎年82,800円も税金が返ってくるのね。

iDeCo掛金の控除を活用すれば、賢く資産形成ができるわよ。

はじめ年齢や職業別に節税額を詳しシミュレーションしたい場合には次の記事が役立つぞ!

老後2,000万円にむけての準備を解説しているぞ。

iDeCoに向いている人

iDeCoに向いている人は収入の安定した会社員や公務員です。

なぜなら、会社員や公務員は資金拘束があっても、安定した収入があるので、コツコツ掛金を出せるからです。

自営業やフリーランスなど、収入が不安定な人は毎月一定額を拠出するのが難しくなるケースもありますからね。

はじめ

はじめiDeCoは毎月安定してお金を拠出する必要があるんだ。

60歳まで資金は引き出せないので、拠出は十分ゆとりを持つようにしよう!

はるか収入が安定していないなら、いつでも引き出しできるつみたてNISAの活用がおすすめ!

iDeCoとつみたてNISAの違いは次の記事で詳しく説明しているわ。

年代別に考えるiDeCo節税ポイント

次に年代別にiDeCoの節税ポイントを解説します。

- 50代以降「所得控除」を厚く、リスクは抑えて

- 30代・40代「運用益の非課税」をフル活用

- 20代「手数料負け」に気を付ける

はじめiDeCoはゴールとなる運用できる年齢が決まっている。

運用期間を逆残してリスクを調整するようにしよう!

50代以降は「所得控除」を厚く、リスクは抑えて

50代以降のiDeCoでの節税ポイントは以下の2つ。

【50代のiDeCoのポイント】

・所得控除をしっかり使うために、積極的に拠出する

・運用リスクはなるべく抑える運用を心掛ける

50代以降では会社からもらう収入がピークに達し、税負担が増えます。

増えた税負担を少しでも軽くするために、iDeCoに積極的に拠出するのが重要です。

はじめ退職までの期間が短いので、リスクを抑えた運用も大切だぞ!

具体的には株式の比率を低めに、債権の比率を高めるのがオススメ!

30代・40代は「運用益の非課税」をフル活用

30代・40代にとって、iDeCoは運用益の非課税を活用する重要なツールです。

その理由は、30〜40代のひとは20〜30年での資産形成が必要になるからです。

実際、現在の40代以下の世代は、年金への期待が低い世代とも言われていて、自分自身で年金を作るのが必要となります。

かずき

かずきiDeCoの優れた節税効果は、20〜30年の資産形成にはピッタリ!

資産を守るのも大切だけど、株式に投資して増やすのも考えてみてね。

20代は手数料負けに気を付ける

20代の人はiDeCoでは手数料負けに気を付けましょう。

20代では収入に対して投資額が少なく、手数料が投資リターンを上回るケースがあるからです。

はるか具体的には、管理手数料の低い金融機関を選んだり、信託報酬が安い商品を選ぶのが大切になるわ。

ハズレを引かないための、おすすめの金融機関は次の記事で紹介しているわよ。

iDeCoで節税するときの注意点

iDeCoで節税する時の注意点は以下のとおりです。

- 掛金が少ないと手数料負けをする

- 所得が少ないと節税効果が下がる

- ふるさと納税や住宅ローン控除の計算が複雑になる

順番に見ていきましょう。

掛金が少ないと手数料負けをする

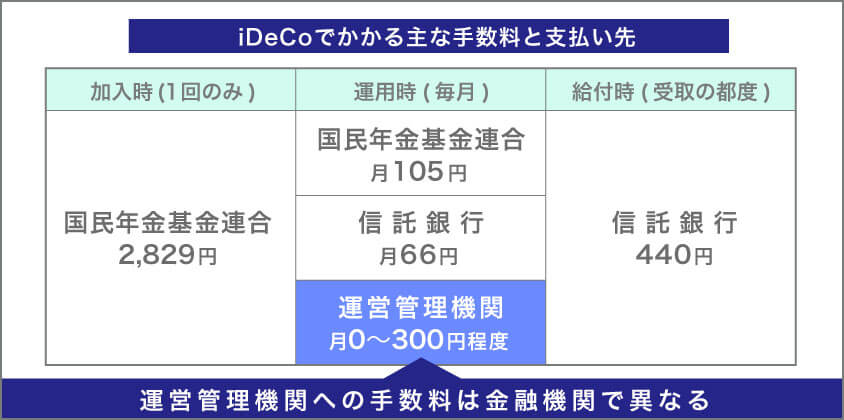

iDeCoでは掛金額が少ないと手数料負けするので、注意が必要です。

なぜなら、iDeCoの手数料は以下の表のとおり一定なので、掛金額が少ないと手数料がリターンを上回るからです。

| 手数料 | |

|---|---|

| 1年目 | 4,881円 |

| 2年目以降 | 2,052円 |

はじめ年間の掛金が40万円なら、1年目は1.2%以上、2年目以降でも0.5%以上のリターンがないと手数料負けするんだ。

切り崩しが近くないなら、元本確保型の商品は避けるのがいいぞ!

所得が少ないと節税効果が下がる

所得が少ないと節税効果も下がる点には注意しましょう。

所得が多いほど所得控除されたときに取り戻せる税金額が大きくなります。

反対に所得が少ないと、所得控除されても取り戻せる税金額は大きくありません。

| 年収400万 | 年収700万 | |

|---|---|---|

| 月々1万円 | 18,000円 | 36,000円 |

| 月々2.3万円 | 41,400円 | 82,800円 |

はじめ自分の所得から、どのくらい税金が戻ってくるかを確かめたうえでiDeCoを始めるようにしましょうね。

ふるさと納税や住宅ローン控除の計算が複雑になる

iDeCoを利用すると、ふるさと納税や住宅ローン控除の計算が難しくなります。

ふるさと納税や住宅ローン控除も所得控除なので、iDeCoの控除額と合わせて計算する必要があります。

はるか特にふるさと納税の控除上限は、所得控除額を含めて計算するので、iDeCoと併用する際は注意しましょうね。

詳細な設定をした上で上限額を計算できるサイトもあるので、活用してみてくださいね。

住宅ローン控除とiDeCoの控除を差し引いて、余った分の控除をふるさと納税で使い切ると無駄がないですよ。

iDeCoの節税の始め方4ステップ

iDeCoを始めるためのステップは次の通りです。

- iDeCoに申し込む

- 毎月きめた金額を拠出する

- 10月末に拠出した金額の証明書が届く

- 年末調整に申し込む

かずき順にチェックして、iDeCoの始め方を確認しようね。

iDeCoに申し込む

まず金融機関でiDeCoの申し込みを行います。

必要書類を揃えて申し込みを行い、審査が通れば口座が開設でき、iDeCoの積立が始められますよ。

はるか2023年の時点でiDeCoを取り扱う金融機関は100以上あるわ。

将来的に受け取るお金に差が出るので、手数料が安い金融機関を選ぶのがオススメよ!

| 金融機関名 | 運営管理機関手数料 |

|---|---|

| 0円 | |

| 0円 | |

| 0円 | |

| 年間4,620円 | |

| 年間3,120円 | |

| 年間3,108円 | |

| 年間3,720円 |

かずき銀行よりもネット証券の方が手数料が安いんだね。

毎月きめた金額を拠出する

次に毎月の掛け金を決めてiDeCoに拠出します。

iDeCoの最低掛金は5,000円からで、1,000円単位で設定できます。

月々の上限額は加入資格に応じて上限がきまるので、あなたの上限額を確認し上で、掛金を設定しましょう。

はじめ掛金は60歳になるまで引き出せないぞ。

無理のない範囲で掛金を設定するのが大切なんだ!

10月末に拠出した金額の証明書が届く

10月にはiDeCoに拠出した金額の証明書が届きます。

拠出した金額が所得控除の対象となるので、その証明として年末調整時に使います。

はるか紛失すると再発行の手続きが必要になるわ。

手間を増やさないためにも、大切に保管するようにしましょうね!

年末調整に申し込む

最後に年末調整に申し込みます。

iDeCoの所得控除を受けるためにも、会社員の人は年末調整をする必要があります。

基本的に年末調整は11月から12月にかけて申請できます。iDeCoの節税効果をロスなく使うためにも、必ず申請しましょう。

年末調整時の書類の書き方は以下の記事で詳しく解説しているので、一度チェックしてみてくださいね。

節税額をアップできるおすすめ証券口座

業界初のインターネット取引企業!老舗の信頼感「松井証券」

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 40本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

動画コンテンツあり | 1株から売買 | 197本 |

- 1918年創業から100年を超える老舗証券会社。

- 長期的に蓄積されたノウハウで、常に新しいサービスを提供

- 初心者向け動画コンテンツが充実!

投資初心者にも嬉しい動画コンテンツ「マネーサテライト」ではじめての投資をサポート。

長い歴史をもつ企業だからこそ、iDeCoの運用も安心して任せられます。

つみたてNISAでも多くの商品が取り揃えられているので、iDeCoからのステップアップもバッチリです!

はるか信託報酬が低いことで有名なeMAXIS SlimシリーズをiDeCoでコンプリートしているのは松井証券だけなのよ。

| 松井証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| eMAXIS Slim全世界株 (オール・カントリー) | 全世界47か国 約2,900社 | 0.05775% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

初心者からプロまで納得のSBI証券!iDeCoからのステップアップもOK!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 37本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

投資情報 メディアあり | 1株から売買 | 205本  |

- 国内株式の個人取引シェアNo.1の人気口座

- 人気の投資信託「eMAXIS Slimシリーズ」にiDeCoで投資できる!

iDeCoはもちろん、つみたてNISA、少額投資も業界最安水準の手数料!

米国株をはじめとした多彩な投資商品を取りそろえているから、投資チャンスを逃しません。

業界をけん引するトップ企業だから、はじめての資産運用でも安心して使える証券口座です。

はじめ総合力が高くバランスのいい証券会社!

iDeCoだけでなく、つみたてNISAや高配当株へステップアップにもおすすめだ!

eMAXIS Slimシリーズでオール・カントリーの取り扱いが無い点には注意しておこう!

| SBI証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| SBI・全世界株式インデックス・ファンド | 全世界47か国 約9,000社 | 0.1022% |

| eMAXIS Slim全世界株 (除く日本) | 日本を除く46か国 約2650社 | 0.05775% |

| eMAXIS Slim米国株式 (S&P500) | 全米約500社 | 0.0937% |

口座開設数900万超の「楽天証券」!iDeCoも任せていいんデス!

| iDeCo | iDeCo 管理手数料 | iDeCo 対象商品 |

無料 | 32本 | |

| 投資情報 | 少額投資 | つみたてNISA 対象商品 |

日経テレコンの 情報を無料観覧 | 1株から売買 | 194本 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 日経テレコンの情報が無料で手に入る!

- iDeCo、つみたてNISA、少額投資、総合力が高いネット証券!

楽天グループの強みは納得のポイント還元!

独自のキャンペーンが豊富で、投資をしながらポイントが貯められるのが魅力です!

業界最大手の楽天証券なら、新制度にもすぐに対応するので、投資チャンスを逃しません!

はるか2024年1月追加された銘柄。「楽天・オールカントリー株式インデックス・ファンド」の信託報酬が低い!

| 楽天証券 おすすめ投資信託 | 分散地域 | 信託報酬 |

|---|---|---|

| 楽天・オールカントリー株式インデックス・ファンド | 全世界70か国 約3,000社 | 0.0561% |

| 楽天・全米株式インデックス・ファンド | 全米約4,000社 | 0.162% |

| 三井住友・DCつみたてNISA・日本株インデックスファンド | 日本約2,100社 | 0.176% |

まとめ iDeCoで節税を始めよう

この記事では、iDeCoの節税の仕組みや具体的な節税額のシミュレーションを紹介しました。

iDeCoで節税するまでの流れは簡単なので、もう迷いませんよね。

最後にこの記事の内容をまとめます。

- iDeCoを使うと掛金分が所得控除される

- iDeCoの運用で得られた利益は非課税

- 会社員や公務員は安定収入がありiDeCoに向いている

- 掛金が少ないと手数料負けするので注意

iDeCoには優れた節税効果がある制度です。

西山iDeCoの節税で失敗しないためにも、この記事の内容を活かしてiDeCoを始めてみてください。

最後まで記事を読んで頂きありがとうございました。

iDeCoの節税でよくあるQ&A

- iDeCoの節税の仕組みは?

-

iDeCoでは拠出した金額が所得控除の対象となり、その分税負担を軽減できます。また運用益が非課税で、退職時に受け取る際にも税制優遇があります。

- iDeCoの節税の始め方は?

-

iDeCoの節税を始めるには、iDeCoを申し込んだうえで、年末調整を行えば節税ができますよ。