「新NISAはいつから始められる?18歳の高校生でも運用できる?」

「新NISAは何歳からスタートすべきか知りたい!」

「新NISAを始めるにあたっての年代別の運用ポイントを知りたい!」

このような悩みが解決できる記事を用意しました。

西山

西山結論、18歳であれば高校生からでも新NISAは運用スタートできます。

記事前半では新NISAを今日から始めるべき理由について、後半では年齢別の運用ポイントや選ぶべき証券口座について解説するので、ぜひ参考にしてくださいね。

あなたの自信の資産形成はもちろん、大切なお子さんがお金で困らないための知識も紹介します。

お金だけでなく、生き抜く力を子どもに残してあげましょう。

新NISAのスタート年齢は18歳以上

2024年1月よりスタートした「新NISA」では、2023年までの旧NISA制度の「つみたてNISA」と「一般NISA」が統合されました。よって、1つの口座で下記2つの枠を同時に利用できるようになりました。

- つみたて投資枠

- 成長投資枠

新NISAでは、口座開設が18歳以上の個人に限られます。

はるか

はるか開設資格は満年齢ではなく、その年の1月1日時点での年齢が基準ですよ。

たとえば、その年の1月1日時点で満18歳を迎えていた場合は新NISA口座の開設はできます。

しかし一方で、年の途中で18歳を迎える子どもはその年に成人NISA口座を開設できません。

はじめ

はじめ金融機関での口座開設対応開始はその年の1月の最初の営業日だぞ。

【注意】ジュニアNISAは2023年をもって廃止

未成年が利用できたジュニアNISAは2023年末をもって廃止されました。

2024年以降はジュニアNISAの口座は開設できなくなり、新規購入も不可となります。

新NISA制度では、ジュニアNISAに相当する非課税投資枠は設けられておらず、前述したように口座開設は18歳以上の個人に限られます。

もしジュニアNISAを昨年までに利用していた場合、18歳に達すると、保有している金融商品は課税対象の口座に移されます。

はるかジュニアNISAについては次の記事で詳しく解説しています。

【未成年OK】金融教育が目的なら特定口座の開設はできる

未成年でも株式投資はスタートできます。子どもへの金融教育が目的なら、少額から特定口座で経験を積んでおくのも賢い選択ですよね。

ただし、未成年が証券会社に口座を開設して売買を行うためには、親権者の同意が必要です。また親も同じ証券会社でなくてはなりません。

はじめ金融教育は子どもが人生を生きやすくする道しるべになる。資産を残すよりも、生きる力を育てられるぞ。

はるかお年玉を銀行ではなく証券口座に入れて増やしてあげるのも、ステキな人生経験になるわよ。

親子で投資を始める手順は記事後半で解説しています。

新NISAは上限年齢ナシ!いつでも運用OK

旧NISAでは、口座の開設および投資が可能な期間には一定の制限がありました。しかし新NISAにおいては、期間が無期限に変更となりました。

新NISAでは「18歳以上のすべての成人」…年齢にかかわらず投資活動に参加できるようになります。

はるか国としても、個人の投資家を増やしたい背景があるんですよ。

すでにNISA口座を持っている人には、追加の手続きなしで自動的に新NISA口座が設けられているはずです。

新NISAの年齢以外の変更点

新NISAでは投資限度額が最大1,800万円に増加。さらに期間の制限が撤廃されました。

大きな資産を持ち、リスクを最小限に抑えられることで、リタイア前後の年齢層にとっても有効に活用できる体制に変わりました。

はじめ

はじめさらに、非課税投資枠の再利用ができるようになったぞ!

リタイア前の資産や退職金を使って非課税枠の上限1,800万円に達した場合でも、年間の投資枠内でファンドの乗り換えを行い、リスクを管理できます。

かずき

かずきまさに一生お付き合いする制度なんだね。学校で教えてほしかったよ・・・

【早い方が得!】新NISAは何歳でも「いま」がはじめ時な5つの理由

新NISAは何歳でも今日から始める方がお得です。この章ではその理由を5つ解説します。

- 長期投資でリスクの軽減ができる

- 複利効果で資産価値を高められる

- 非課税保有期間・口座開設可能期間の制限がなくなった

- 運用益に税金が発生しない

- お金に困らない人生を歩める

早くから始めるほど、メリットの恩恵をたくさん受けられます。一つひとつ丁寧に見ていきましょう。

長期投資でリスクの軽減ができる

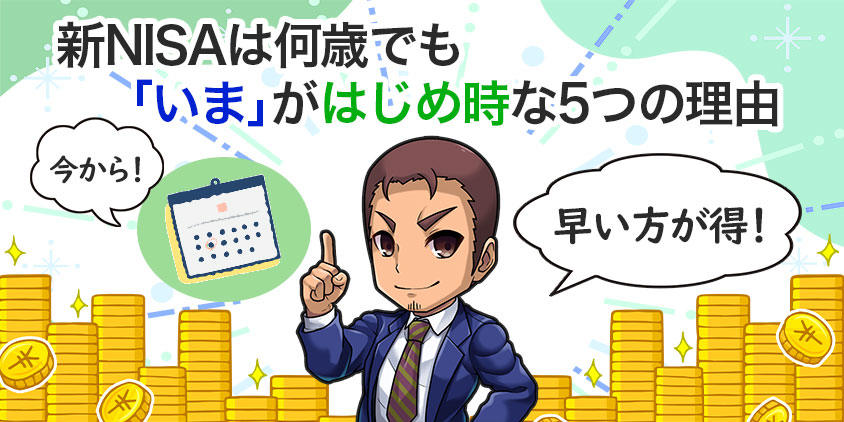

投資で安定したリターンを目指すなら時間を味方につけましょう。

長期で投資をするほど、下図のようにリターンがマイナスになる確率は落ちていきます。

(出典:「ウォール街のランダム・ウォーカー」(日経BP バートン・マルキール著))

かずき

かずき長期投資で時間の分散が効くね。

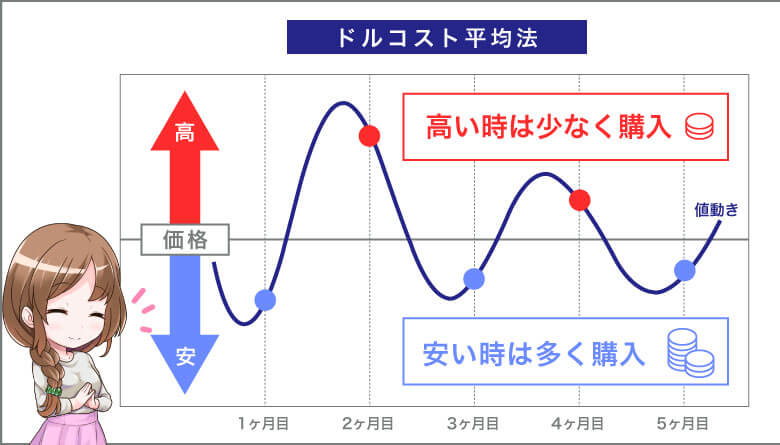

さらに積み立てて投資をしていく場合は、ドルコスト平均法を活用するとリスクを抑えつつ資産形成できます。

ドルコスト平均法とは?

ドルコスト平均法とは、「常に一定金額を、定期的」に購入することで、価格が低いときには購入量(口数)を多く、価格が高いときには購入量(口数)が少なく購入する方法のことを指します。結果的には平均購入単価を抑える効果があるんですよ。

はるか

はるかドルコスト平均法は長期運用ほど成績が安定するので、積み立てていく投資と相性がバッチリだわ!684万人に選ばれる仕組みの理由はこちらの記事で紹介しているよ。

金融庁データの長期投資のリターンは2~8%

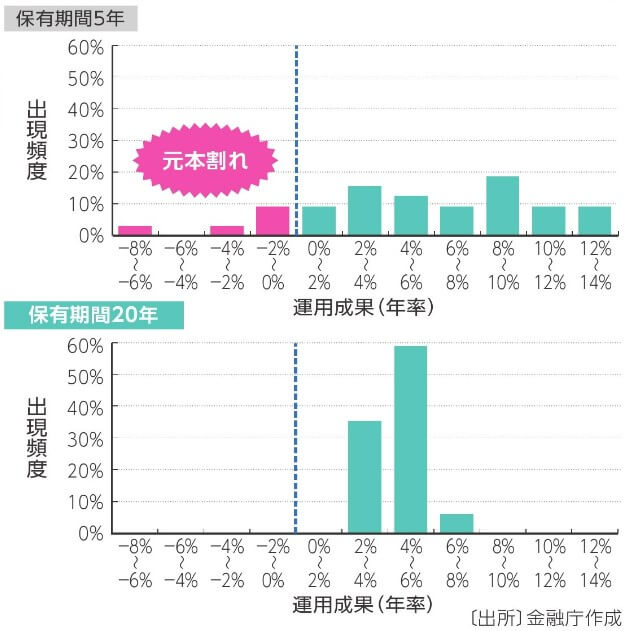

さらに金融庁の統計データである下図を見てみると、長期にわたる投資は運用成績の変動を減らす傾向にあります。

特に「保有期間20年」の積立投資の例を見ると、運用成果は年間2~8%の範囲に収まっており、利益がマイナスになることはありませんでした。

しかし「保有期間5年」の場合、運用成績のばらつきが顕著になります。

はじめ短期間での運用は市場の変動により運用成績が安定しにくいぞ。

投資対象によってリスクの程度は変わるため、示されたグラフの結果がすべての状況に当てはまるわけではありません。しかし過去の統計データを見る限り、長期投資はリスクを減らす有効な手段であるといえます。

複利効果で資産価値を高められる

複利は運用益を高めるためのもっとも重要な要素の1つです。

複利とは?

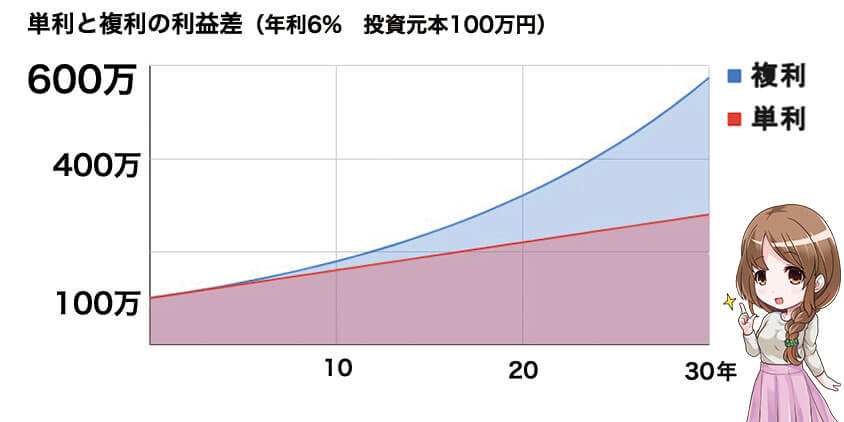

複利は利益からさらに利益を生むシステムで、資産が雪だるま式に増やせます。

複利:利益を再投資して投資元本を大きくする仕組み。

単利:利益を受け取り、元本の金額は変わらず運用。

複利運用は運用するほど利益が雪だるま式に増えていくのが大きな特徴です。

たとえば、元本は同じ100万円でも年利6%で30年運用した場合の単利と複利の収益差は294万円になります。

積み立てて投資をするなら、「複利」を活かして長期間運用するのが成功のコツです。

もし短期間での運用を止めてしまうと、市場が回復するチャンスを逃し、複利の効果を十分に受け取れなくなるリスクがあります。

かずき運用期間が長いほど複利の効果が強まり、長期間の投資で資産を増やせるね。

非課税保有期間・口座開設可能期間の制限がなくなった

新NISAは非課税での保有期間に制限がなく、口座の開設期間も永続的になりました。

旧NISAにおける一般NISAでは叶わなかった、長期投資のハードルが取り除かれ、積み立て投資の成功しやすい環境が整いました。

大切なのは投資家自身がリスク管理を行い、持続的に投資する意識を保つことです。

はじめ続けること・途中で無闇に引き出さないのが成功の秘訣だぞ。

運用益に税金が発生しない

通常、投資利益には20.315%の税が課されます。しかし、新NISAを利用すると投資利益は非課税になります。

たとえば、10万円の利益に通常約2万円の税金支払いが必要ですが、新NISAなら税金無しで10万円全額受け取れますよ。

18歳で新NISAに投資し長期運用すると、利益が数百万円から数千万円に達することも十分に想定されます。

はるか1,000万の利益にかかる税金は通常約200万円。

投資利益が無税であるため手元に手に入るお金が、より増えますね。

お金に困らない人生を歩める

新NISAは投資の初心者でも安心してスタートできる仕組みが魅力です。

高リスク・高リターンの商品や、手数料が高い商品は投資対象外となっています。

はじめ取り扱い商品は金融庁の厳しい審査を通った商品のみです。

新NISAを通じて少額から投資を開始することで、早くから投資の習慣を築けます。

若いうちから投資に慣れ親しみ、資産形成に対する意識を高めることが、将来の生活設計やライフプランを自ら組み立てる足がかりとなるでしょう。

新NISAで想定される利益を年齢別にシミュレーション

年利3%の商品に対して月5万円を60歳まで積み立てたシミュレーション結果が下表となります。

| 新NISAのスタート年齢 | 積立金額 | 積立金額+投資利益 | 非課税による節税効果額 |

|---|---|---|---|

| 18歳(42年運用) | 2,520万円 | 5,001万円 | 1000万円 |

| 30歳(30年運用) | 1,800万円 | 2,913万円 | 226万円 |

| 40歳(20年運用) | 1,200万円 | 1,641万円 | 89万円 |

| 50歳(10年運用) | 600万円 | 698万円 | 20万円 |

※年1回の複利計算

※手数料は除く

はじめ早く始めただけ投資利益も高くなるし、非課税による節税効果も高くなるぞ!

はるかこれから成人する人は、新NISAを知っているだけで人生で使えるお金に大きな差がでるわね。

新NISAの年齢別の運用ポイント

新NISAは始める年齢で戦略に大きな差がでます。

お金はただ増やすだけでなく、使う時期を考えて備えることが大切だからです。

結婚やマイホームの購入、セカンドライフなど、人生にはさまざまなライフイベントが待ち構えています。

NISAを利用する際は、単に投資額や非課税枠に注目するだけでなく、「いつ」「何に」投資するかが非常に重要です。

はじめやりたいことを叶えるために、あなたの年齢にあった運用ポイントを押さえておこう!

18歳〜30代における運用ポイント

18歳から30代の間では、教育費やマイホームの購入資金の準備に注力する人が多いです。

この時期に資産形成を始めることは、特に効果的です。前述した長期投資の恩恵を得られるだけでなく、投資に回せるお金が比較的多いためです。

経済的な面で、子育ての負担が軽い20代や30代初期に、未来のための貯蓄を始めておくこともおすすめですよ。

はるか何より、この年代の最大の強みは「時間の長さ」だわ

30年から40年の長期間投資を行うことで、少しの利回り上昇でも最終的な収益が高まる可能性があります。この長期間を利用し、ややリスクは高いがリターンも大きい商品への投資も選択肢として入ります。

はじめ新NISAの非課税期間の無期限化を活かして、長期にわたる資産増加を目指しましょう。

40〜50代における運用ポイント

40代から50代の間は、教育費やマイホーム購入資金を準備しながら、同時に老後の蓄えも考え始める人が増えます。

この年代は、子どもの学費や住宅ローンの頭金といった大きな出費が重なる時期です。

かずき

かずき可能ならば別途、老後のための資金も少しずつでも積み立てていくことが重要になります。

運用戦略としては下記の2つを組み合わせて、両立させることがポイントとなります。

- 老後資金にはリスクを取りつつも、高いリターンを目指す商品への投資

- 教育費や住宅資金には安定した低リスクの商品への投資

新NISAのつみたて投資枠や成長投資枠を上手に使い分けることで、適切な商品選びを目指しましょう。

はじめ投資の失敗が子どもの教育やマイホーム購入計画に影響を与えないよう、半年に1回は運用実績を確認しよう。

60代以降における運用ポイント

60歳以上の方々は、快適なセカンドライフや緊急時の介護費用の確保のために資金計画を立てることが一般的です。

60代以降の方の運用ポイントは「これまで、どれだけ資産を準備・運用してきたか」によって大きく変わります。

たとえば生活資金に困っている人もいれば、すでに十分な資金があるため相続対策を検討している人もいます。

かずき適切な運用戦略は個人によって大きく異なるんだね。

しかし何より重要なのは資産を減らさない戦略です。現代は平均寿命が延び、65歳で退職しても20年〜30年は生活資金を確保する必要があるためです。

退職金など一時的に大きな資金を得る人も多いので、たとえ年利1%の利益でも資産の持続性は向上します。

【全年代共通】新NISAとの賢い付き合い方4選

ここでは、下記の新NISAを運用する上でのポイントを下記の4つ紹介します。

- 投資の目的を決めて、目標額と月の積立金を設定する

- 長期的な成長を見込める資産に投資する

- 「長期・分散・積立」できる仕組みを作る

- 日々の価格変動やニュースに一喜一憂しない

はるか全年代共通の項目なので必見ですよ。

投資の目的を決めて、目標額と月の積立金を設定する

投資を開始する前に、目的をはっきりさせることが最重要です。

たとえば「老後の生活資金を増やしたい」「将来のマンション購入費用を準備したい」といった具体的な目標を持つことが大切です。

目的を明確にすると、下記の項目が具体的に定まり計画できるようになります。

- 必要な金額

- 選ぶべき金融商品

- 積立額

- 投資期間

はじめ目的や目標が明らかになると、取り組むべき行動がクリアになり、最初の一歩が踏み出しやすくなるぞ。

長期的な成長を見込める資産に投資する

将来性が低い資産への投資をしてしまうと、効率的に資産を増やすことは難しいです。

投資を考える際には、経済的に成長が見込まれる国や企業を選んで投資しましょう。

たとえば下記のような世界各国の株式に投資するファンドは長期的に見て成長の見込みがあります。

- eMAXIS Slim 全世界株式(オール・カントリー)

- 楽天・オールカントリー株式インデックス・ファンド

たしかに株式投資はリスクを伴いますが、20代から40代のように時間を味方につけられる世代では、世界の株式に焦点を当てた投資商品の検討をしてみるとよいでしょう。

「長期・分散・積立」できる仕組みを作る

新NISAは長期にわたる投資で資金準備をサポートする制度です。

せっかく新しく国が用意して使いやすくなった新NISAを上手に使い、未来の資金作りに利用しましょう。

成功への鍵は「長期間にわたり投資を持続させること」です。

はるか途中での解約は避けるプランを立てておくことが大切だわ。

そのためには無理なく続けられる額で積み立てを行うことや、予期せぬ支出や緊急事態に備えて別途、生活防衛資金を準備しておくことがポイントです。

はじめ生活防衛資金は最低でも半年の生活費分、確保しておくと安心だぞ。

日々の価格変動やニュースに一喜一憂しない

金融商品は様々なリスクを伴います。

運用中の資産は価値の上昇と下落を繰り返し、時には価格が急上昇することや、元本を下回る損失が発生することもあります。

増減を繰り返しながら、長期的に利益が見込める投資先なら、日々の値動きは気にする必要はありません。

かずき

かずき自分の保有している資産がいつも気になるんだけれど、どうすればいいの……?

はじめ「運用中の資産は常時、変動するもの」と認識しておこう。

価格の変動に一喜一憂せず、急いで投資を解約することも少なくなるぞ。

新NISAを始めるならネット証券がおすすめ

新NISAを効果的に活用するためには、ネット証券の利用がおすすめです。

下図のようにネット証券の方が手数料の低い商品のラインナップが豊富であることから、手数料を抑えて効率よく資産形成できるためです。

さらに下図のようにネット証券の方が、NISAの銘柄数は豊富ですね。

はるか年齢別に求めている商品も変わるから、銘柄を多く取り扱っている証券会社の方がいいわね。

はじめさらにクレジット積み立てにすればポイントももらえつつ、資産運用できるのでお得!

かずきネット証券の方がコストを抑えつつ運用ができるんですね〜。

新NISAにおすすめの証券会社3選

【1,000万口座突破】楽天証券はポイントだけじゃない!手数料も業界最安水準!

| 手数料 | NISA | 投資信託 |

無料 ※手数料ゼロコース選択時 | 2600本超 | |

| IPO | 少額投資 | 米国株 |

1株から売買 | 5100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- 高性能取引ツール「マーケットスピードⅡ」で取引チャンスを逃さない!

楽天グループの強みは納得のポイント還元!

直感的に操作できる取引ツールがスムーズな取引をサポートします。

楽天証券でお得に投資を始めてみませんか?

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISA | 投資信託 |

無料 | 2600本超 | |

| IPO | 少額投資 | 米国株 |

1株から売買 | 5400件超  |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カードでの最大10万円までクレカ積立対応!最大3.0%(※1)のVポイント付与

※注釈

※1 特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください

株式投資はもちろん、つみたてNISA、iDeCoも業界最安水準の手数料!

米国株をはじめとした多彩な投資商品を取りそろえているから、投資チャンスを逃しません。

業界をけん引するトップ企業だから、初心者からプロまで安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 手数料 | NISA | 投資信託 |

1200本超 | ||

| IPO | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

人気の米国ETFであるSPYDやQQQなどの買い付け手数料を全額キャッシュバック!

クレジットカード積立投資の還元率も高いので、お得につみたて投資も始められます。

親子でスタート!楽天証券の口座開設4ステップ

この章では一番開設が簡単な楽天証券における「親、子それぞれの新NISA口座の開設方法」について解説します。

親の新NISA口座開設

簡単で最短な「スマホで本人確認」して口座開設する4ステップを紹介します。

公式サイトの「口座開設」ボタンより申し込み。

登録メールアドレス宛に届く確認メール内のURLから申し込みを続けてください。

本人確認書類を提出します。

・運転免許証

・マイナンバーカード など

はじめ口座開設が済んだ後、取引前にマイナンバー(個人番号)の提出が必要だ。

口座開設時にマイナンバーカードで本人確認をしておくと、後の入力が省略できてラクだぞ。

氏名・住所などの本人情報を入力し、NISA 口座を申し込み。

ログインパスワードは忘れないように保管してください。

楽天証券での審査完了後、ログイン IDがメールで送付されます。

はるか上記のステップを踏んでログイン後、初期設定とマイナンバー登録が完了できればすぐにNISA口座での取引がスタートできます。

子の特定口座開設

子どもの特定口座の開設4ステップは下記となります。

登録親権者のログイン後、マイメニューボタンから未成年口座の開設申し込みをクリック

子どもの氏名・生年月日などの情報を入力します。

世帯全員が記載された住民票の写しをアップロードします。お子様のマイナンバーや続柄の記載が必須となります。

- 子どものマイナンバーの記載があること

- 申し込みする方と子どもの氏名・生年月日・続柄の記載があること

- 発行から6ヶ月以内であること

- 発行元印まで写っていること

楽天証券での審査後、未成年口座開設の完了メールが送付されます。

まとめ 新NISAは年齢関係なく、「今日」から始める方が有利

新NISAをお得に始めるなら、今すぐがおすすめです。長期で金融商品を保有していればいるほど、損をせずに資産運用できるためです。

証券会社は楽天証券がおすすめです。複雑な手続きもいらず、スマホ1台で簡単に始められますよ。

最後にこの記事の内容のおさらいをしましょう。

- 新NISAは「18歳」から口座開設でき、年齢制限は存在しない

- 新NISAは始めるのが早いほど有利。「長期・分散・積立」を心がける

- 多くの銘柄から選びつつ、ポイント還元を受けたいなら楽天証券を選ぼう

ネット証券の口座開設も丁寧にガイドしてくれますよ。

5分足らずで申し込みできるので、チャレンジしてみてはいかがでしょうか?

かずきやはり多くの商品から選べるネット証券がおすすめですね。

最後までお読みいただき、ありがとうございました。

新NISAの年齢に関する、よくあるQ&A

- 新NISAは何歳から運用できる?

-

18歳から運用できます。また年齢制限の上限は設けられていません。この制度を通じて、最大1,800万円までの投資を非課税で行えますよ。

- 18歳になる前に終了したジュニアNISAの資産はどうなる?

-

ジュニアNISAは2023年をもって終了し、新規の投資はできなくなりました。しかしすでに保有している金融商品は18歳になるまで非課税で持ち続けられます。

- 未成年でも新NISAの口座は開設できる?

-

未成年では新NISAの口座は開設できません。しかし親権者の同意があり、親と同じ証券会社であれば、「特定口座」の作成はできますよ。