「旧NISAで満額積み立てたけど、新NISAの戦略を知りたい!」

「新NISAの戦略を立てる上で気をつけることってある?」

「新NISAを上手に活用するためのおすすめの証券口座ってある?」

このような悩みが解決できる記事を用意しました。

西山

西山新NISAで資金に余裕があるなら、まずは「つみたて投資枠」の増額をおすすめしますよ。

記事前半では旧NISAで満額積み立てた方の新NISA戦略について、後半では戦略を立てる上で知っておきたい知識について解説しています。

新NISAのスタートは投資戦略を見直すいい機会です!

皆が浮かれているタイミングだからこそ、リスクを見直して足元をすくわれないように準備しましょう。

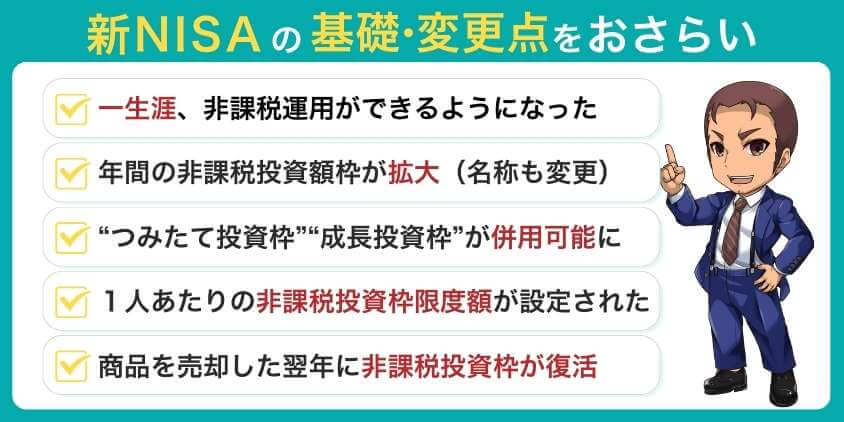

新NISAの基礎・変更点をおさらい

2023年まで続いた一般NISAとつみたてNISAは終了し、投資家にとって魅力的な制度になりました。

特にNISAの運用戦略に関わる変更点は次の2つです。

- 非課税投資枠が大幅に拡大

- つみたて投資枠と成長投資枠が併用できるようになった

はじめ

はじめ非課税投資枠が拡大されたことで、いままで満額積み立てていた人の選択肢も広がったぞ。

【2パターン】旧NISAで満額積み立たてた方の新NISA戦略

すでに2023年までの旧NISAにおいて「つみたてNISA:年40万円」満額を積み立てていた場合、下記2パターンの選択肢があります。

- 1.つみたて投資枠で満額投資

- 2.成長投資枠で個別株を購入

1.つみたて投資枠で満額投資

「つみたて投資枠」の満額である年間120万円を使い切るパターンです。

もし新NISAの戦略を自分で決められないなら、いままでやってきたことを継続して資産を積み上げた方が安心ですよね。

具体的な投資戦略としては、旧NISAで積み立ててきた銘柄を引き続き、許せるリスクの範囲で継続・増額するといいでしょう。

はるか

はるか旧NISAで投資してきた銘柄と同じものを選べば、一括管理できるから楽ね。

2.成長投資枠で個別株を購入

いままでの積立投資は維持しつつ、「成長投資枠」を活用するのも選択のひとつです。

ただし成長投資枠は銘柄の種類・数が豊富で、ハイリスク・ハイリターンなものもあるため、投資上級者向けの戦略といえます。

はじめ

はじめ成長投資枠を管理する自信がなければ、まずはつみたて投資枠の活用をおすすめするぞ。

かずき

かずき個別株に投資するときは少額でスタートして値動きに慣れるようにしよう。

「成長投資枠」まで使える人の戦略2パターン

この章では、すでにつみたて投資枠は満額使い切って「成長投資枠」に何を投資しようか、迷っている人向けに解説します。

戦略としては2パターンありますので、どちらがよいか1つひとつ確認してみましょう。

1.つみたて投資枠と同じ商品を積み立てる

つみたて投資枠と同じ銘柄を上乗せして、「成長投資枠」にも積み立てていく方法です。

この手法であればつみたて投資枠と同じ銘柄であるため、管理が楽です。

たとえば全世界株の投資信託であればリスク分散されているので安定した資産運用ができるでしょう。

はるかちなみに、成長投資枠は買付タイミングが自由に選べるわ。

はじめ実は、毎月投資と年初一括投資を比較すると、リターンの期待値が高いのは年初一括投資!

過去23年の投資成績は一括投資の勝率が80%になっているぞ。

2.成長投資枠で個別株への投資を始める

つみたて投資枠とは別の個別株への投資を始める戦略です。

特に株主優待や配当金で、いま使うお金を増やしたい人におすすめの手法です。

また、比較的リスク許容度を取れる、若い人や新しいチャレンジができる人にもおすすめの手法となっています。

新しいチャレンジになる方は、少額から始めてリスクに慣れるようにしましょう。

はじめ少額から始めるのにおすすめなのは「単元未満株」への投資ができる証券会社。

かずき

かずき単元未満株に対応していて売買手数料無料なのは、楽天証券とSBI証券のみだよ。

【最速使い切り】新NISAシミュレーション

新NISAの生涯上限枠である1,800万円を最速の「月間30万円・5年間」で積み立てた場合、どのように増えるのかシミュレーションしてみましょう。

はるか

はるか月に投資できる最大値はつみたて投資枠で10万円、成長投資枠で20万円ですよ。

| 想定利回り | 投資額 | 積立期間 | 運用益 | 資産額 |

|---|---|---|---|---|

| 年3% | 1,800万円 | 5年間 | 139.4万円 | 1,939.4万円 |

| 年5% | 240.2万円 | 2,040.2万円 | ||

| 年10% | 523.1万円 | 2,323.1万円 |

はじめ年利3%であったとしても、5年後には約140万円の運用益が期待できるぞ!

1,800万円を「最速」ではなく、もう少しペースを落とした場合を知りたいなら、下記事の金額・利回り別シミュレーションを参照ください。

【1,800万円使い切り】新NISA!利益をシミュレーション【金額・利回り別】

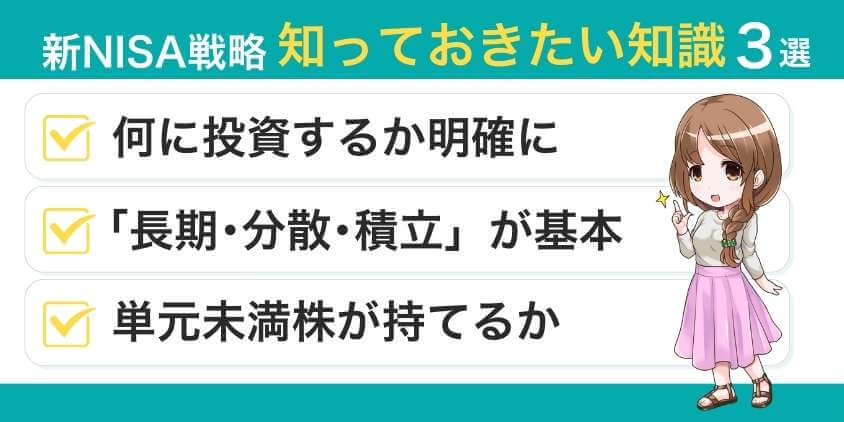

【必見】新NISAの戦略を立てる上で知っておきたい知識3選

新NISAは従来の制度よりも柔軟な投資戦略が立てられるようになりました。

いままでなんとなくつみたて投資しかしてこなかった方向けに3つの抑えておきたいポイントを紹介します。

- 【最重要】何に投資をするか?を明確に

- 「長期・分散・積立」が基本

- 単元未満株が持てる証券口座か

はじめ知識は武器!

幅広い戦略がとれる新NISAだからこそ、しっかりとポイントをおさえておこう。

【最重要】何に投資をするか?を明確に

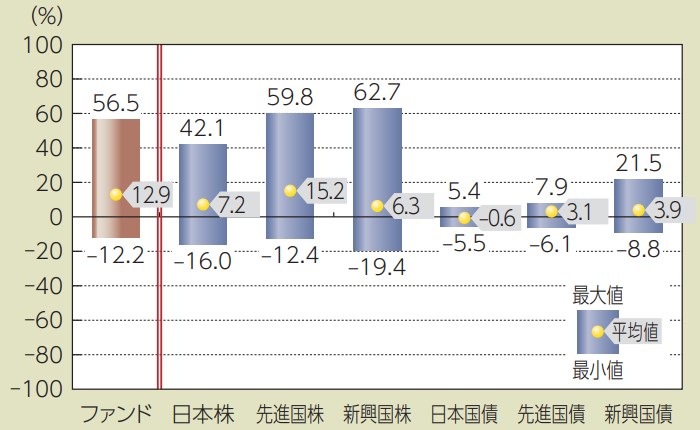

自分のニーズや目的に応じて「何に投資をするか」が最重要となります。

将来、値上がりが予想される銘柄であっても、投資期間の長さによっては途中で発生する含み損まで予想することは難しいです。

どれだけ含み損を許容できるか、によって投資先は変わってきます。

(引用:eMAXIS Slim全世界株(オール・カントリー)目論見書 ファンドと他の代表的な資産クラスとの崩落率の比較)

たとえば日経平均株価のような指標は日本経済と密接に関連していますし、グローバルな株式市場を代表する指数は世界経済の動向と強い関係があります。

特定の国や地域の経済の将来を予測し、比較するのは困難です。

迷っている方は世界経済全体の中長期的な成長を見込む場合、世界株式インデックスファンドは魅力的な選択肢になるでしょう。

はじめ実はアクティブファンドってインデックスファンドより7割以上負けているんだ……

はるかアクティブファンドとインデックスファンドの違いやパフォーマンス比較、勝率の詳細は下記記事を参考にしてね。

「長期・分散・積立」が基本

安定した投資を続けるためには「長期・分散・積立」の仕組み作りが必須です。

長期積立を続けるためにも、設定は早いうちに済ませておきましょう。

証券口座で積み立て投資の設定を1回完了すれば、後は半年に1回程度のチェックだけで済み、資産管理の負担も大きく減りますよ。

単元未満株が持てる証券口座か

単元未満株が持てる証券口座であるか、もポイントです。

1株数百円から始められ、リスクを抑えて個別株投資にチャレンジできるためです。

| 証券会社名 | 単元未満株 (1株での売買) | 手数料 | 往復コスト (参考価格5千円) |

|---|---|---|---|

かぶミニ® | ・買付売却手数料無料 ・スプレッド0.22% (リアルタイム取引のみ) | 0円 | |

S株 | ・買付売却手数料無料 | 0円 | |

ひな株 | ・買付売却手数料無料 ・スプレッド0.5% | 50円 | |

ワン株 | ・買付手数料無料 ・売却手数料約定代金の0.55%(最低52円) | 52円 | |

| ・約定代金の0.55%(買付・売却共通) | 55円 | ||

プチ株 | ・約定代金の0.55%(最低52円) (買付、売却共通) | 104円 |

かずき楽天証券やSBI証券なら単元未満株を持てて、手数料無料なので気軽にスタートできますよ。

はじめ100株単位では手の届かなかった大手企業の個別株も購入できて、新NISA戦略の選択肢が広がるぞ。

【アンテナを張る】情報収集に役立つ証券会社

情報収集用にサブ口座を持っておくことも賢い選択です。

はるか口座開設や維持手数料にお金はかからないわ。

たとえば、下記2つの証券会社が挙げられます。

通勤時間にスマホで最新ニュースにアクセスできるようになります。

かずき視野を広げれば、自分の投資戦略に自信がつくようになるね。

新NISAで成長投資枠を戦略的に運用するならネット証券がおすすめ

新NISAで手数料を抑えつつ、効率よく資産形成をしたいならネット証券がおすすめです。

ネット証券はつみたて投資枠・成長投資枠ともに手数料の低い商品が豊富であるためです。

またクレジット積立にすればポイントももらえてお得です。

はじめネット証券の方がコストを抑えつつ運用ができるぞ。

新NISAにおすすめの証券会社3選

【1,000万口座突破】楽天証券はポイントだけじゃない!手数料も業界最安水準!

| 手数料 | NISA | 投資信託 |

無料 ※手数料ゼロコース選択時 | 2600本超 | |

| IPO | 少額投資 | 米国株 |

1株から売買 | 5100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- 高性能取引ツール「マーケットスピードⅡ」で取引チャンスを逃さない!

楽天グループの強みは納得のポイント還元!

直感的に操作できる取引ツールがスムーズな取引をサポートします。

楽天証券でお得に投資を始めてみませんか?

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISA | 投資信託 |

無料 | 2600本超 | |

| IPO | 少額投資 | 米国株 |

1株から売買 | 5400件超  |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カードでの最大10万円までクレカ積立対応!最大3.0%(※1)のVポイント付与

※注釈

※1 特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください

株式投資はもちろん、つみたてNISA、iDeCoも業界最安水準の手数料!

米国株をはじめとした多彩な投資商品を取りそろえているから、投資チャンスを逃しません。

業界をけん引するトップ企業だから、初心者からプロまで安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 手数料 | NISA | 投資信託 |

1200本超 | ||

| IPO | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

人気の米国ETFであるSPYDやQQQなどの買い付け手数料を全額キャッシュバック!

クレジットカード積立投資の還元率も高いので、お得につみたて投資も始められます。

【注意】つみたて戦略を変更時は非課税枠を使い切るレースに参加しない

かずき

かずき新NISAのつみたて戦略で注意しておくことってないの?

はじめ非課税枠が拡大されたことによって、投資の目的と手段がひっくり返らないように注意しよう。

新NISAの非課税枠が大きく拡充されたと同時に、SNS上ではいかに早く使い切るかに注目が集まりました。

さらには「一括投資が効率がいい」「わが家は夫婦で満額新NISAを活用します」といった投資ペースに関する口コミも多く見られます。

ですが、人それぞれ投資の目的は違いますし、家族構成や年収などもさまざまです。

「○○さんが一括投資しているから」ではなく、「老後までに、1000万の資産を作りたいから。」と自分の目標を持って運用額を決めましょう。

はるか人の投資額など気にする必要はまったくないです!自分のペースで資産を築きましょう。

まとめ 新NISAの戦略「迷ったら、つみたて投資枠の増額」をしよう

もし新NISAの戦略に迷っていたら「つみたて投資枠の増額」をおすすめします。

特にいままで全く投資経験がない、または投資初心者の人は成長投資枠より、つみたて投資枠の拡充を優先しましょう。

つみたて投資枠の対象商品は金融庁の厳しい審査を通過しており、かなり本数が絞られていて初心者でも選びやすいためです。

最後にこの記事の内容のおさらいをしましょう。

- 戦略に迷っていたら、つみたて投資枠の増額をしよう

- 成長投資枠はつみたて投資枠の銘柄と同じ商品にすると管理が楽

- 多くの銘柄から選びつつ、単元未満株も購入したいなら楽天証券やSBI証券を選ぼう

ネット証券の口座開設も大変丁寧にガイドしてくれますよ。

5分足らずで申し込みできるので、チャレンジしてみてはいかがでしょうか?

西山楽天証券やSBI証券は日々、銘柄数が増えているので今後も幅広い選択肢から選べる可能性が高いです。

やはり多くの商品から選べるネット証券がおすすめです。

最後までお読みいただき、ありがとうございました。

新NISAの戦略に関するよくある質問

- つみたて投資枠と成長投資枠、どう使い分けるのがベストですか?

-

もし投資経験が全くない場合は、「つみたて投資枠」の対象商品の選定から始めるのがよいでしょう。

つみたて投資枠の対象商品は、金融庁の設定する基準をクリアしているため、選択肢が限られ、探しやすいメリットがあるためです。

成長投資枠はつみたて投資枠を使い切ってから戦略を考える、でも全然遅くはありません。

- 非課税投資枠が使い切れなくても新NISAは始めた方がいい?

-

非課税の投資枠を最大限に活用する必要性はありません。たとえば、毎月30万円を5年間積み立てる場合でも、月に5万円を30年間積み立てる場合でも、非課税で利用できる上限額1,800万円の条件は変わりません。

また、必ずしも1,800万円の上限に達する必要はなく、新NISAは期間制限なしで利用できるため、最初は毎月数千円の少額から投資を始められます。

- 新NISAを戦略的に活用する場合、おすすめの証券口座はありますか?

-

ネット証券である楽天証券とSBI証券がおすすめです。2つの証券会社の特徴はラインナップが豊富であること。そして「単元未満株」を手数料無料で購入できることです。100株以上でないと購入できない大手企業の株も少額から買えますよ。