「新NISAが始まったけど、今までのつみたてNISAはどうなるの?」

「新たに積立設定をすべき?」

「今後の新NISA戦略を教えて!」

このような悩みや疑問を解決する記事です。

新NISAが始まり、今までのつみたてNISAで保有している投資信託がどうなるのかが気になりますよね。

結論、つみたてNISAから新NISAへの積立設定は自動で継続されるので、何も手続きは必要ありません。

もちろん、つみたてNISA枠で保有している投資信託は、20年間非課税で保有できます。

西山

西山新NISAはつみたてNISAより資産形成しやすくなったので、今のままではもったいない!

つみたてNISAのまま放置している方へ、新NISAスタートで見直すポイントをお伝えします。

この記事を読めば、つみたてNISA資産の出口戦略がわかります。

今後どういう戦略をとっていけばいいのか明確になり、安心して新NISAを活用できますよ。

【焦らなくてOK】新NISAが始まってもつみたてNISAは運用できる

新NISAが始まっても、つみたてNISAで築いた資産は変わらず運用できます。

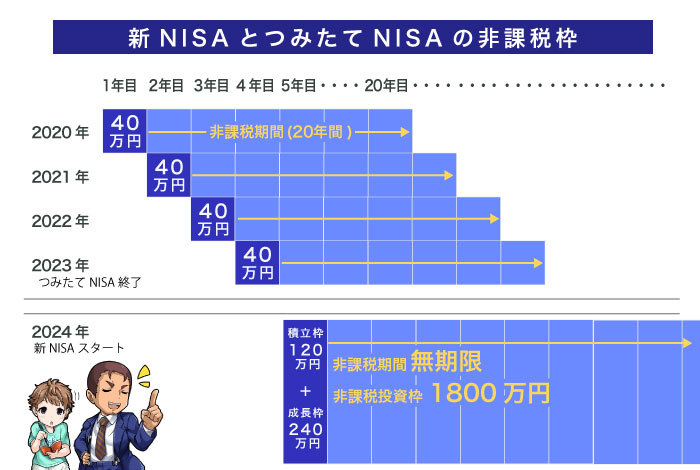

2023年につみたてNISAに積み立てた資産は、当初の予定通り2042年までの20年間は非課税です。

西山

西山手続きもなしでOKです。

これまでの計画通り運用できるので、安心してくださいね。

はじめ

はじめ新NISAでどう変わるか詳しく見ていこう!

【新NISAへ】今までのつみたてNISAはどうなる?

新NISAがはじまったいま、非課税枠や積立設定の変更点を理解しておきましょう。

はるか

はるか以下3つの点を理解しておけば、慌てなくても大丈夫よ。

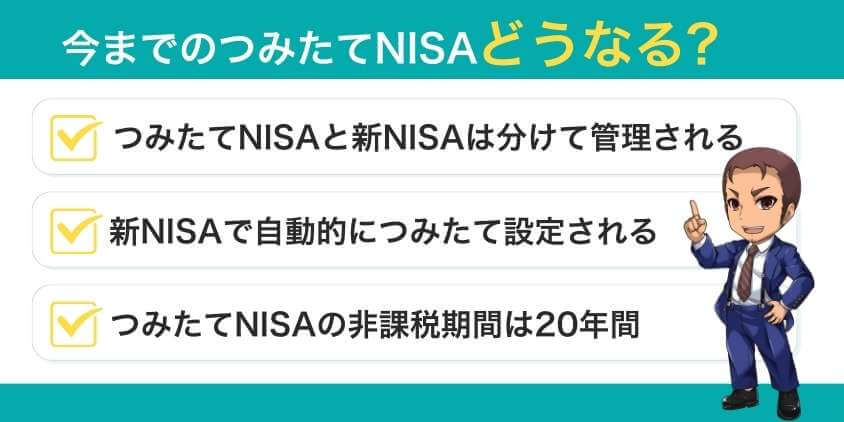

- つみたてNISAと新NISAは分けて管理される

- 積立設定は新NISAで自動的に継続される

- つみたてNISAの非課税期間の20年間は変わらない

つみたてNISAと新NISAは分けて管理される

つみたてNISAと新NISAの非課税枠は別々に管理されます。

利用者それぞれの非課税保有限度額は、国税庁で一括管理されているからです。

例えば旧NISA制度で投資信託を200万円保有している場合、生涯の非課税投資枠は旧NISA(200万円)と新NISA1800万円を足して2,000万円という計算です。

かずき

かずき非課税枠は合算されないから、つみたてNISAを早くから始めていた人はラッキー!

生涯非課税枠が他の人よりも多くなるんだね。

新NISAで自動的につみたて設定される

新NISAへ移行する際、すでにつみたてNISAを始めている人は何もする必要はありません。

今まで通りに自動でつみたて設定が継続されます。

新NISAはつみたて投資枠が年間120万円なので、旧つみたてNISAの年間40万円から上限が大きく引き上げられています。

資産形成のペースを上げたい人は、積立額を見直しましょう。

はるか

はるか何も設定しなくていいのは楽チンね!

つみたてNISAの非課税期間は20年間

2023年までにつみたてNISAで運用していた商品は、20年間非課税で持ち続けられます。

2023年に積み立てた分は2042年まで非課税で運用できるのです。

はじめ非課税期間が終わると自動的に課税口座へ移されるぞ。

つみたてNISAは20年間運用を続けるのがおすすめ

かずき

かずきこれまでつみたてNISAで運用した資産は新NISAに移し替えたほうがいいの?

はるか答えはNo!そのまま運用を続けて大丈夫よ。

つみたてNISAの出口戦略は人によってさまざまですが、20年間の非課税枠は目一杯使い切るのがおすすめです。

- 新NISAに移管はできない!一度売却する必要がある

- つみたてNISAの非課税枠は復活しない

はるかせっかくの非課税枠を捨てるのはもったいないわ。ぜひ参考にしてみてくださいね。

新NISAに移管はできない!一度売却する必要がある

つみたてNISAで運用してきた資産は、新NISAへ移管できません。

移し替えるためにはつみたてNISAの資産を一度売却し、新NISAのつみたて投資枠を使って再度買い直す必要があります。

今年、100万円分新NISAで買い直した場合、残りのつみたて投資枠は20万円になってしまいます。

はるか

はるか大切な新NISAの生涯非課税枠を無駄使いしてしまうわ!

はじめ効率の良い資産形成を目指すなら、つみたてNISAの非課税期間ギリギリまで持ってこう。

つみたてNISAの非課税枠は復活しない

つみたてNISAで保有している商品を売却すると、非課税枠は二度と復活しません。

売却してしまうと、つみたてNISAで得た恩恵が受けられなくなるのです。

はじめ

はじめちなみに、新NISAは売却しても翌年には非課税枠が戻るんだ。

はるかつみたてNISAとはルールが異なるので、混同しないよう注意しましょう。

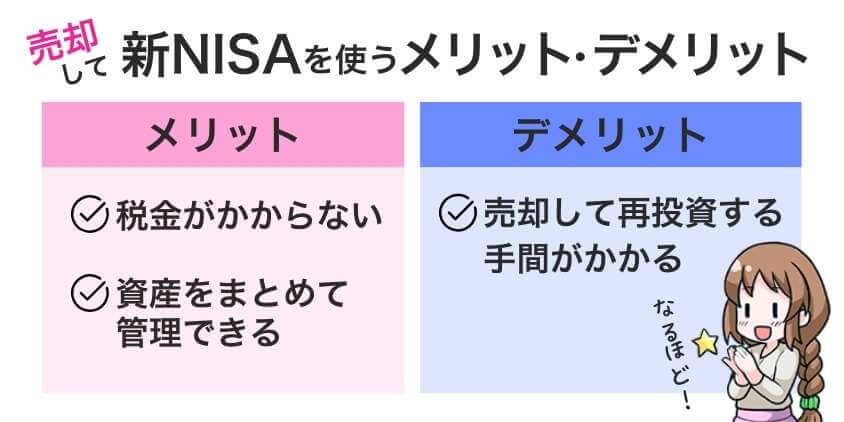

売却して新NISAを使うメリット・デメリット

今のうちに売却して新NISAで運用し直せば、つみたてNISAで20年間運用後に税金面での心配がなくなります。

別々に管理される新NISAとつみたてNISAの運用資産をまとめて管理できるため、資産管理がしやすいのもメリットです。

デメリットは売却して再投資する手間や、新NISAの非課税枠を減らしてしまう点です。

はるかよっぽどこだわりが無ければ、つみたてNISAのまま運用を続ける方が気楽でいいわよ。

20年間いつでも売却できるのだから、焦って売る必要はないわ。

【放置NG】新NISAスタートで見直すポイント

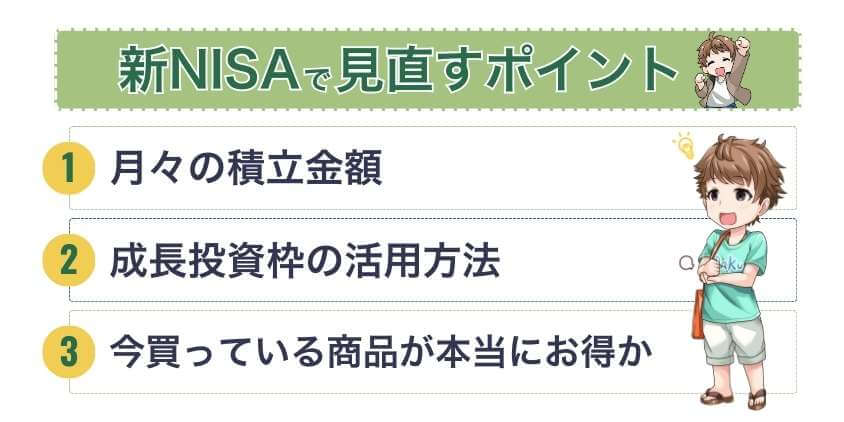

つみたてNISAで設定をした内容のままでいる方へ、新NISAで見直すべきポイントを3つまとめました。

- 月々の積立上限額がアップ

- 成長投資枠でも投資信託が買える

- 今買っている商品が本当にお得か見直す

西山定期的に見直す作業は投資家にとって大切です。

新NISAスタートのタイミングで進む方向を一緒に確認しましょう!

月々の積立上限額がアップ

つみたてNISAの非課税投資枠は40万円から大きく枠が広がり、新NISAのつみたて投資枠は年間120万円となりました。

月に10万円まで積み立てられるので、満額設定33,333円のままにしている方は積み立てる金額を見直してみましょう。

はるか無理に非課税投資枠を埋めようとしないで、余裕がある分を新NISAに回してね!

成長投資枠でも投資信託が買える

新NISAでは、つみたて投資枠だけでなく成長投資枠でも同じ投資信託を買えます。

つまり、成長投資枠を併用すれば、年間最大360万円積み立てられるのです。

最短5年で生涯の非課税限度枠である1800万円に到達できます。

かずき最短で枠を使い切って、あとは置いておくだけだね。

はじめ5年間つみたてた後、15年間利回り7%で6,000万円にふくらむ。

準富裕層も夢ではないぞ。

今買っている商品が本当にお得か見直す

今運用している商品が本当にお得かをもう一度見直してみましょう。

新NISAで世間の投資熱が高まる中、信託報酬の低い格安商品が以前よりも増えています。

かずき

かずき証券会社も投資家を集めるために、競争しているんだね!

はじめラインナップが多いほど、新NISAでの運用を有利に進められるぞ!

新NISAにおすすめの証券会社3選

【1,000万口座突破】楽天証券はポイントだけじゃない!手数料も業界最安水準!

| 手数料 | NISA | 投資信託 |

無料 ※手数料ゼロコース選択時 | 2600本超 | |

| IPO | 少額投資 | 米国株 |

1株から売買 | 5100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- 高性能取引ツール「マーケットスピードⅡ」で取引チャンスを逃さない!

楽天グループの強みは納得のポイント還元!

直感的に操作できる取引ツールがスムーズな取引をサポートします。

楽天証券でお得に投資を始めてみませんか?

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISA | 投資信託 |

無料 | 2600本超 | |

| IPO | 少額投資 | 米国株 |

1株から売買 | 5400件超  |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カードでの最大10万円までクレカ積立対応!最大3.0%(※1)のVポイント付与

※注釈

※1 特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください

株式投資はもちろん、つみたてNISA、iDeCoも業界最安水準の手数料!

米国株をはじめとした多彩な投資商品を取りそろえているから、投資チャンスを逃しません。

業界をけん引するトップ企業だから、初心者からプロまで安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 手数料 | NISA | 投資信託 |

1200本超 | ||

| IPO | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

人気の米国ETFであるSPYDやQQQなどの買い付け手数料を全額キャッシュバック!

クレジットカード積立投資の還元率も高いので、お得につみたて投資も始められます。

新NISAで高配当!成長投資枠活用術

新NISAは個別株投資も非課税で運用できるようになりました。

難しいイメージのある個別株投資ですが、単元未満株で少額からなら不安なく始められます。

個別株投資の醍醐味は、配当金や株主優待があったりと運用利益以外の楽しみがある点です。

以下の記事で、個別株投資の基本を初心者向けに解説しています。

まとめ 旧つみたてNISAは出口戦略がカギ

新NISAが始まっても、今までのつみたてNISAは変わらず非課税で運用されます。

新NISAへの移行で新たな設定は不要ですが、積立金額や積み立てる商品を今一度見直してみましょう。

最後にこの記事のおさらいです。

- つみたてNISAで保有していた商品は20年間非課税枠で管理される

- 新NISAの非課税枠と合算されない

- つみたてNISAで保有している商品は、継続か売却の2択

- 最も合理的なのは20年後の非課税期間内に売却して新NISAへ移す

つみたてNISAで運用してきた資産は、新NISAに合算されません。

おすすめは、つみたてNISAの非課税期間20年ギリギリまで保有したあと、新NISAへ移す方法です。

西山今までのつみたてNISAは、変わらず非課税枠で運用され続けるので、ご安心ください。

非課税期間を余すことなく活用して、将来の資産形成に役立てましょう!

それでは最後までお読みいただきありがとうございました。

新NISAとつみたてNISAに関する質問Q&A

- 新NISAと積み立てNISAは併用できますか?

-

新NISAとつみたてNISAは、同時に積立設定はできません。

つみたてNISAは2023年まで、2024年からは新NISAで積み立て可能です。

- 楽天証券やSBI証券など、証券会社ごとに変更点はありますか?

-

単元未満株の有無や取り扱い商品に違いがあります。

- つみたてNISAの複利効果はどうなる?

-

複利の効果は続きます。

投資信託は利益が自動で再投資されて複利運用できる仕組みなので、つみたてNISA枠で保有している商品も複利運用されます。