「つみたてNISAの非課税期間はいつからいつまで?」

「非課税期間が終わったらどうしたらいい?」

「今から始めても意味あるの?」

これらの悩みを解決する記事です。

つみたてNISAの非課税期間は20年間、少額からコツコツ積み上げる仕組みが人気です。

すでに638万人がつみたてNISAをはじめていますが、多くの人が非課税期間の終了後にどうするかを考えていません。

西山

西山実は入り口が簡単で、出口が難しいのがつみたてNISA。

直前になって慌てないように、出口戦略を考えておきましょう。

この記事では、つみたてNISA の非課税期間が終わる時の選択肢と注意点を解説しています。

積み上げた資産を最大限活用できる出口戦略を紹介しますので、生涯での投資リターンアップにつながりますよ。

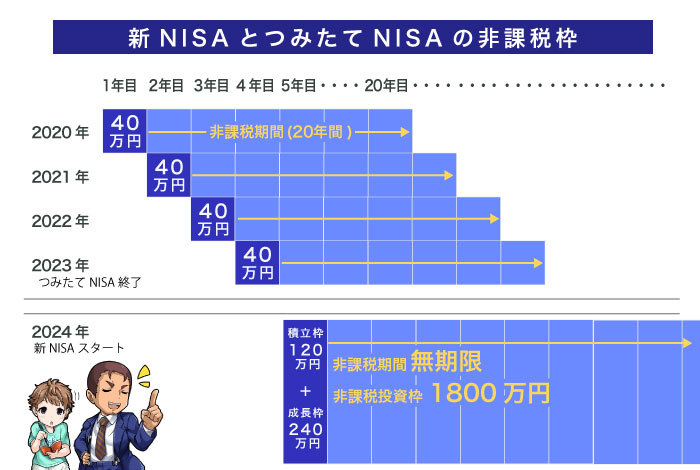

つみたてNISAの非課税期間は20年間

つみたてNISAの非課税期間は20年間です。

たとえば、2023年に購入した商品は2042年まで非課税で運用できます。

| 購入年 | 非課税期間終了年 |

|---|---|

| 2020年 | 2039年 |

| 2021年 | 2040年 |

| 2022年 | 2041年 |

| 2023年 (つみたてNISA終了) | 2042年 |

| 2024年 (新NISA開始) | 無制限 |

はじめ

はじめつみたてNISAは2023年で終了するが、非課税期間は変わらないぞ。

2024年からは新NISAで積み立て投資ができるから心配無用だぞ。

つみたてNISAの非課税期間が終わる時の3つの選択肢

つみたてNISAの非課税期間が20年経過すると、非課税口座から課税口座に資産が移ります。

非課税期間が終わる時の3つの選択肢を紹介します。

- 課税口座に移さずに売却

- 課税口座で運用を継続

- 売却して新NISAに再投資

はじめ

はじめ税金面で一番効率がいいのは、新NISAで運用を続けることだ!

詳しく解説していくぞ。

課税口座に移さずに売却する

ひとつ目の選択肢は課税口座に移さずに売却することです。

つみたてNISAは自分の好きなタイミングで投資信託を売却できます。

たとえば、つみたNISAを始めてから18年目に大学の費用を支払いたいなら、非課税期間が終わる前に売ってOKです。

非課税期間は必ず使い切る必要はないので、ライフプランに合わせて売却時期を決めましょう。

課税口座で運用する

つみたてNISAは20年の非課税期間が終わると課税口座に自動的に移管されます。

そして、移管された時点での値段を基準として、その後は値上がり益にだけ20.315%の税金がかかります。

たとえば、移管時の値段が100万円だったとすると、100万円から増えたお金にだけ課税されるのです。

はじめ税金がかかるのは移管後の利益だけ!

20年間運用した分は移管されても損しないから大丈夫だぞ。

はるか

はるか運用を続けるなら税金のかからない新NISAへの再投資も検討しましょう。

売却して新NISAに再投資する

運用を効率的に続けるなら、新NISAへの再投資がおすすめです。

非課税期間が終了する20年後に利益を確定し、新NISAへの再投資が税金面では一番合理的といえるでしょう。

新NISAは期間に関係なく一生税金がかからないのが最大の特徴です。

非課税期間が終わった後の受け皿として新NISAを活用すれば、老後に税金で悩まされることは無くなりますよ。

目的に合わせて非課税期間を使い切るか判断する

非課税期間は目的に合わせて使い方を調整しましょう。

- 資産の最大化が目的

- 利用する目的が決まっている

この2つの例を見てあなたに合う非課税期間の使い方を考えてみてください。

資産の最大化が目的

大きな投資リターンを狙うなら、20年の非課税枠は使い切るのが最も効率的な戦略です。

投資期間が伸びるほど利益を再投資する複利の力が働くからです。

たとえば100万円を年利5%で複利運用すると、5年と20年では利益に138万円も差がつきます。

| 投資期間 | 元利合計 | 利益 |

|---|---|---|

| 0年 | 100万円 | 0円 |

| 1年 | 105万円 | 5万円 |

| 5年 | 127万円 | 27万円 |

| 10年 | 162万円 | 62万円 |

| 15年 | 207万円 | 107万円 |

| 20年 | 265万円 | 165万円 |

資産の最大化を目指すなら、複利を活かして非課税期間を使い切るのが賢い選択です。

かずき

かずき年数が経つほど資産増加スピードが加速しているね!

利用する目的が決まっている

使うタイミングが決まっているなら非課税期間内でも売却 OK です。

保有資産は値下がりすることもあるため、必要な資金に達しているならそれ以上不要なリスクを取る必要はありません。

子供の学費のための運用なら必要な分だけ売って利益確定してしまいましょう。

つみたてNISAは、目的を達成するための手段なのを忘れないでくださいね。

資産を長持ちさせる出口戦略は4%ルール

20年後、つみたてNISAで築いた資産を効率的に使うなら「4%ルール」を活用しましょう。

このルールは毎年「定率」4%ずつ資産を取り崩すことで、残りの96%の資産に働き続けてもらう戦略です。

4%ルールを実施しすれば、30年取り崩しても資産が尽きる可能性が低いことが米トリニティ大学の研究結果で明らかになっています。

積み上げはコツコツと、取り崩しはジックリとするのが、長期投資で育てた資産を最大限活用する秘訣ですよ。

2024年スタートの新NISAは非課税期間が無期限化

2024年からはじまる新NISAは非課税での保有期間が無期限に変わります。

はるか制度が一本化されたから、つみたて投資枠と成長投資枠が併用できるわよ。

年間の投資枠も最大360万円となり、今までのNISAよりもパワーアップした制度に生まれ変わります。

制度が終了するつみたてNISAの非課税枠での買い付けは、2023年がラストチャンスです。

新NISAのつみたて投資枠は月々10万円

新NISAはつみたて投資枠は月々10万円、年間120万円まで投資枠が増枠されます。

非課税枠を最大限活用するなら、証券会社のキャッシュレス決済の上限額を確認しておきましょう。

| 証券会社 | クレカ積立上限額 | ポイント付与率 | 付与ポイント | つみたてNISA 取扱銘柄数 |

|---|---|---|---|---|

| 10万円:楽天カード 5万円:楽天キャッシュ 合計15万円 | 0.5%~1.0%※ | 楽天ポイント | 221 | |

| 10万円:三井住友カード | 0.1%~5.0 %※ | Vポイント | 221 | |

| 10万円:マネックスカード | 1.0%~1.1%※ | マネックス ポイント | 218 | |

| 10万円:auPAYカード | 1.0% | Pontaポイント | 219 | |

| 10万円:エポスカード | 0.1%~0.5%※ | エポスポイント | 4 | |

| 5万円:セゾンカード/UCカード | 0.1%~0.5%※ | 永久不滅ポイント | 2 |

※注釈

▼楽天カードのクレカ積立

※カードランクによる

▼SBI証券のクレカ積立

【三井住友カード プラチナプリファード】

- 2024年9月10日(火)積立設定締切分(2024年10月1日(火)買付分)までのポイント付与。以降は対象カードごとのカードご利用金額などに応じたポイント付与率になります。

- 三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

▼マネックスカードのクレカ積立

※積立額による

▼tumikiのクレカ積立

※積立年数による

▼セゾンポケットのクレカ積立

※積立額による

かずき

かずき10万円超をキャッシュレス決済で積み立てできるのは楽天証券だけなんだね。

キャッシュレス決済を活用すると、積み立て金額に応じてポイントが貯まります。

楽天証券の場合、10万円を20年間積み立てると、120,000ポイントをゲットできますよ!

ポイント計算式

クレカ決済:100,000円×0.5%×12か月=6,000円

(6,000円)×20年=120,000円

はじめ長期で取り組むからこそ、積み立てるだけで貰えるポイントを取りこぼすのはもったいないぞ。

新NISAの前につみたてNISAを始めた方がお得

かずき2024年から新NISAが始まるなら口座開設は来年でいいよね?

はじめすぐにつみたてNISAを始めた方が非課税枠が40万円分増えるからお得に運用できるぞ。

新NISAとつみたてNISAの非課税枠は別で管理されるので、つみたてNISAの非課税枠を使った方がお得です。

つみたてNISAの非課税枠40万円を、年利5%で20年間運用したシミュレーション結果では108万円にもなります。

非課税枠で運用しないと、そのうちの13万円は税金で納めなければいけません。

少しでもお得に資産運用したいなら、いますぐつみたて NISAを始めましょう。

つみたてNISAに向いている証券会社3選

かずき

かずき2023年中につみたてNISAを始めるにはどうしたらいいの?

はじめまずは長期運用をともにする証券会社を選ぼう!

長年付き合うパートナーになるから、手数料や投資信託のレパートリーをしっかりチェックだぞ。

つみたてNISAをはじめるなら、これから紹介するネット証券会社がおすすめです。

手数料の安い投資信託を数多く取り揃えているため、生涯の投資リターンアップに貢献します。

特に今回紹介する3社はポイント制度が充実しているので、お得に資産運用をはじめられます。

2023年の非課税枠を取りこぼさないように、まずは無料の口座開設を済ませないともったいないですよ。

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

【よくある勘違い】非課税枠は売却すると戻ってこない

つみたてNISAは一度利益を確定すると非課税枠は元に戻りません。

非課税枠とは1年ごとに購入できる最大の金額だからです。

売却しても非課税枠は返ってこないので、注意しましょう。

はるか目先の利益を取ると、将来の成長を取り逃がします。

売却は計画的に。

まとめ 非課税期間を賢く活用して資産を築こう

この記事ではつみたてNISAの非課税期間の活用法ついて解説しました。

非課税期間の使い方で資産の増え方にも大きな差が出てきますので注意してくださいね。

最後にもう一度この記事のポイントを復習しましょう。

- つみたてNISAの非課税期間は20年間

- 2024年からは新NISAが始まる

- 非課税期間が終了後は新NISAを活用するのが合理的

- つみたてNISAを2023年に始めないと非課税枠をとりこぼす

つみたてNISAは2023年が投資できる最後のチャンス!

西山非課税枠の40万円を取りこぼすのはモッタイナイですよ。

将来のために、2023年こそつみたてNISAを活用してくださいね。

最後までお読みいただき、ありがとうございました。

つみたてNISAの非課税期間に関するよくあるQ&A

- つみたてNISAの非課税期間はいつまで?

-

つみたてNISAの非課税期間は投資信託を購入した年から20年間です。

2023年に購入すれば2042年まで非課税で運用できます。 - つみたてNISAの非課税期間が終わるときはどうしたらいいの?

-

選択肢は3つです。

①課税口座に移さずに売却する

②課税口座で運用を続ける

➂売却して新NISAに再投資する。

運用を続けるなら、税金面でもっとも合理的なのは③の新NISAへの再投資です。