「新NISAはイイ話しか聞かないけどホントなの?」

「現行NISAから改悪されてないの?」

「新NISAを使いこなして資産を増やしたい!」

これらの悩みを解決します。

2024年から始まる新NISA、しっかりと使いこなすためには改善点以外もチェックしておくのが肝心です。

西山

西山新NISAは現行NISAから大幅に非課税枠が増えた改良版です!

ですが、改悪ポイントがあるのも事実なんです!

この記事では、新NISAを最大限活用する方法をわかりやすく解説しています。

新NISAと現行NISAの違いを理解して、新制度に乗り遅れないように準備を整えましょう!

パワーアップした新NISAを使いこなすための戦略も紹介するので、あなたの資産に合わせた投資戦略を組み立てられるようになりますよ。

改悪された?新NISAとは

2024年から始まる新NISAは、現在の一般NISAとつみたてNISAが一本化されて使いやすく改良された制度です。

非課税期間が無期限化され、つみたて投資枠と成長投資枠を合わせて年間360万円まで非課税で運用できます。

今までは「つみたて」か「一般」かを選ぶ必要があり、初心者どちらを選べばいいか迷う原因になっていました。

新NISAは非課税期間も投資額も大幅に拡充されて、資産形成をするなら使わないと損と言える制度に改良されています。

はるか

はるか非課税枠が大幅にパワーアップしています。

今まで以上にNISA制度を使うかどうかで、人生で使えるお金が変わりそうですね。

【改善点】新NISAと現行NISAの違い

新NISAと現行NISAの違いは次の3つです。

- 制度が恒久化

- 非課税期間の無期限化

- 投資可能額が増加

はるか

はるかまずは改良点を知って、新NISAを使いこなせるに備えましょう!

制度が恒久化

新NISAは制度が恒久化し、期限なしで使えるようになります。

| 現行NISA | 新NISA | |

|---|---|---|

| 制度が利用できる期間 | つみたて:2042年まで 一般:2023年まで | 無期限 |

| 非課税期間 | つみたて:最長20年 一般:最長5年 | つみたて投資枠:無期限 成長投資枠(一般):無期限 |

新NISAは無期限で使えるため、遅く始めた人ほど非課税枠がへるという現行NISAの問題点は無くなりました。

生涯にわたって安心して資産形成ができる制度へと生まれ変わります。

かずき

かずき自分のペースで投資を始めやすくなったと言えるね!

非課税期間の無期限化

ふたつ目の違いは、新NISAは非課税期間が無期限になったことです。

| 現行NISA | 新NISA | |

|---|---|---|

| 非課税期間 | つみたて:最長20年 一般:最長5年 | つみたて投資枠:無期限 成長投資枠(一般):無期限 |

一般NISAは非課税期間が短く、5年以内に運用成果を出さないといけない投資初心者には不向きの制度でした。

新NISAでは非課税期間が無期限になり、柔軟な投資戦略を選べるように改善されています。

はじめ

はじめ20年以上の超長期投資にも新NISAは対応できるぞ!

投資可能額が増加

新NISAの3つ目の改善点は、投資できる金額が増えたことです。

| 現行NISA | 新NISA | |

|---|---|---|

| 年間投資枠 | つみたて:40万円 一般:120万円 | つみたて投資枠:120万円 成長投資枠(一般):240万円 |

| 生涯投資枠 | つみたて:800万円 一般:600万円 | 1,800万円 (うち成長投資枠は1,200万まで) |

はじめ成長投資枠で積立投資もできるぞ!

つまり、つみたてNISAよりも最大8倍の速度で積立投資ができるんだ!

また、生涯投資枠は1,800万円を最大として、売却すれば何度でも復活するようになりました。

必要な時に売却しても非課税枠がまた使えるので、貯金するように余剰資金を低リスク商品で運用する戦略も取れるようになりますよ。

非課税枠が復活するケース

非課税枠は生涯投資枠の1,800万円を上限に繰り返し使えます。

たとえば、1,200万円を運用し、200万円の資産を売却すれば、残りの非課税枠は800万円まで復活します。

【計算方法】

残非課税枠 = 生涯投資枠 ー 投資額(買い付け額)

800万円 = 1,800万円 ー 1,000万円

ただし、1年間で使える投資枠は年間投資枠の360万円が上限になります。

たとえば、2024年1月に360万円投資し、2月にすべて売却すると、2024年は非課税枠での買い付けはできません。

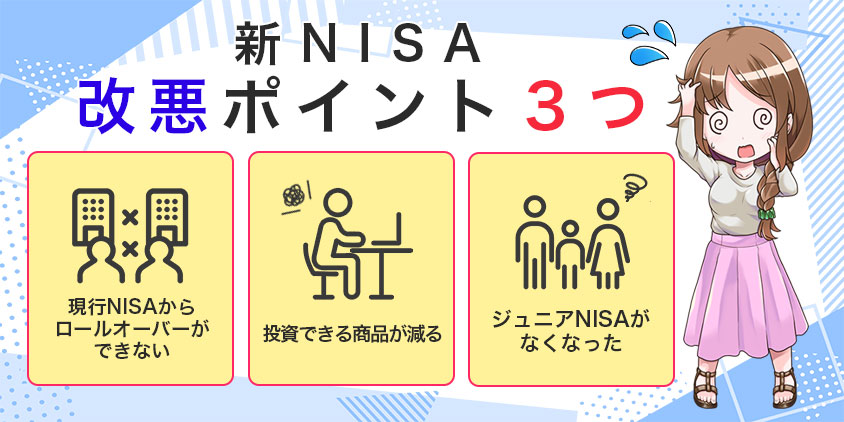

新NISAの改悪ポイント3つ

新NISAは非課税枠を中心に大きく改良された制度ですが、改悪点もあります。

- 現行NISAからロールオーバーができない

- 投資できる商品が減る

- ジュニアNISAがなくなった

対象者は少ないですが、改悪点に当てはまる場合には対策しておきましょう。

一般NISAはロールオーバーできなくなる

現行のNISAから新NISAへはロールオーバー(資金の移管)ができません。

非課税枠はそれぞれの制度で別管理となります。

はじめ一般NISAで運用中の資産は5年の期限が来たら、課税口座に移管されるぞ。

非課税運用を続けるには、一度売却してから新NISAの口座で再投資しましょう。

投資できる商品が減る

新NISAでは成長投資枠で投資できる商品が、一般NISAよりも少なくなります。

NISA制度は初心者の投資を支援するための制度なので、あきらかに投資初心者に向かない商品は対象から外されたのです。

【新NISAで投資できない商品】

高レバレッジ型商品:リスクが大きい

毎月分配型の投資信託:投資効率が悪い

整理・管理銘柄:上場廃止のリスクがある

投資先が減ったのは、見方を変えればリスクが高い商品を掴まないように改善されていると言えますね。

はるか投資初心者に向かない商品を排除したのは、金融庁の狙いよ。

新NISAは投資初心者でも安心して活用できるの制度なの。

ジュニアNISAがなくなった

2023年を最後にジュニアNISAは廃止され、18歳以下は非課税枠での投資ができなくなります。

ジュニアNISAがなくなったのは、ジュニアNISAの投資枠を利用しなくてもいいほど、新NISAの投資枠が拡充されたからです。

はじめ夫婦と子供2人の4人家族だと320万円増枠された計算になる。

| 非課税枠 家族合計 | 非課税枠 計算式 | |

|---|---|---|

| 2023年 | 400万円 | 一般NISA:120万 × 2人 = 240万円 ジュニアNISA:80万円 × 2人 = 160万円 |

| 2024年 | 720万円 | つみたて投資枠:120万円 × 2人 = 240万円 成長投資枠:240万円 × 2人 = 480万円 |

ジュニアNISAが廃止されても新NISAは投資枠が増えているので、しっかりと子供の将来に備えられますよ。

はじめ

はじめ口座もひとつで済むから、管理が楽になるぞ!

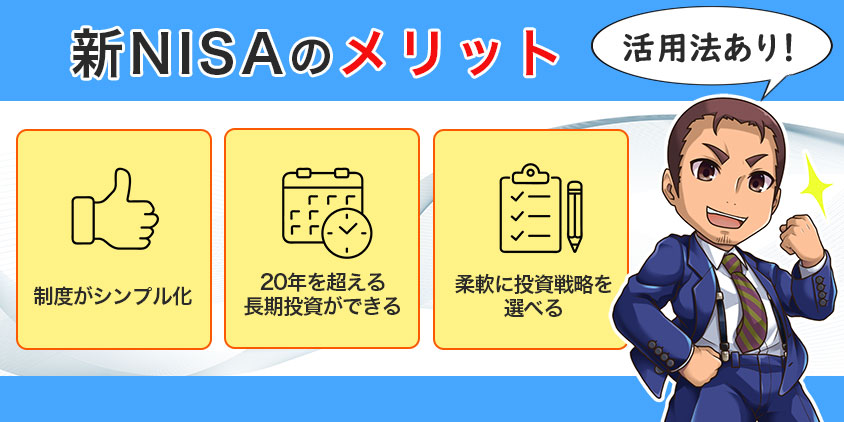

【活用法アリ】新NISAのメリット

新NISAのメリットは次の3つです。

- 制度がシンプル化

- 20年を超える長期投資ができる

- 柔軟に投資戦略を選べる

現行NISAより柔軟に投資できるので、あなたに合わせた活用法を選びましょう。

制度がシンプル化

現行制度では口座種類を選ぶ必要がありましたが、新NISAではどちらも活用できるようになりました。

つみたて投資と成長投資が併用できるので、投資チャンスを掴みやすい制度へと変わっています。

たとえば、つみたて投資を資産形成の中心に置いてコツコツと資産を積み上げつつ、成長投資枠を活用して大きなリターンを狙えるようになったのです。

1株単位から取引できる楽天証券やSBI証券を使えば、少額で成長投資枠の投資にチャレンジできますよ。

かずき

かずき新NISAではつみたて投資枠と成長投資枠が併用できるので、より柔軟な投資戦略がとれるようになったんだね。

20年を超える長期投資ができる

新NISAは、20年を超える長期投資ができるようになりました。

なぜなら、非課税期間が無期限になったからです。

たとえば、毎年40万円を年利5%でしたケースだと、投資期間が20年と30年では最終的なリターンに1,000万円超の差が出てきます。

| 運用期間 | 20年 | 30年 |

| 投資元本 | 800万円 | 1,200万円 |

| 利益 | 570.1万円 | 1,574.2万円 |

| 元利合計 | 1,370.1万円 | 2,774.万円 |

はじめ投資期間が増えるほど、複利の効果が高まるんだ!

しかも利益は非課税になるので、すべてあなたの手元に残りますよ。

柔軟に投資戦略を選べる

新NISAは柔軟に投資戦略を選べるようになりました。

非課税枠が1,800万円と大幅に増え、積立投資でも複数のパターンを選択できるようになったからです。

たとえば年利5%を想定して、非課税枠1,800万円を20年、15年、5年で使い切って、合計20年運用した結果を比べて見ましょう。

| 運用パターン | 利益 | 元利合計 |

|---|---|---|

| 90万×20年の積立 | 1,282万円 | 3,082万円 |

| 120万×15年積立 + 5年運用 | 1,610万円 | 3,410万円 |

| 360万×5年積立 + 15年運用 | 2,441万円 | 4,241万円 |

はるか同じ金額投資する場合でも、できる限り短期間で投資した方がトータルのリターンは高くなりますね。

短期で投資した場合は、分散効果が下がります。

リスクが上がることを理解して、あなたのリスク許容度の範囲で戦略を選びましょう。

つみたて投資枠120万円を使い切るなら楽天証券がお得

新任者の積立投資枠を最大限活用するなら、楽天証券がおすすめです。

大手ネット証券の中で楽天証券だけが唯一15万円のキャッシュレス決済に対応しているからです。

| 証券会社 | クレカ積立上限額 | ポイント付与率 | 付与ポイント | つみたてNISA 取扱銘柄数 |

|---|---|---|---|---|

| 10万円:楽天カード 5万円:楽天キャッシュ 合計15万円 | 0.5%~1.0%※ | 楽天ポイント | 221 | |

| 10万円:三井住友カード | 0.1%~最大3.0 %※ | Vポイント | 221 | |

| 10万円:マネックスカード | 1.0%~1.1%※ | マネックス ポイント | 218 | |

| 10万円:auPAYカード | 1.0% | Pontaポイント | 219 | |

| 10万円:エポスカード | 0.1%~0.5%※ | エポスポイント | 4 | |

| 5万円:セゾンカード/UCカード | 0.1%~0.5%※ | 永久不滅ポイント | 2 |

※注釈

▼楽天カードのクレカ積立

※カードランクによる

▼SBI証券のクレカ積立

【三井住友カード プラチナプリファード】

- 特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください

▼マネックスカードのクレカ積立

※積立額による

▼tumikiのクレカ積立

※積立年数による

▼セゾンポケットのクレカ積立

※積立額による

キャッシュレス決済なら、同じ金額を積み立ててもポイントが貯まります。

はるか楽天証券で15万円を20年間積み立てれば、180,000ポイントをゲットできるわ!

取りこぼしはNGよ!

\ポイントほんとにザクザク貯まる!/

【準備OK?】新NISAへの切り替え前のチェックポイント

新NISAへの切り替え前にチェックしておきたいポイントは次の3つです。

- 現行NISAの非課税枠を使い切ったか

- ネット証券を使っているか

- 単元未満株に対応しているか

はじめ準備をしていないと、新NISAの力を思う存分発揮できないぞ!

現行NISAの非課税枠を使い切ったか

新NISAがはじまる前に、現行NISAで投資をはじめた方がお得です。

新旧の制度では非課税枠が別管理となるので、生涯の非課税枠が増えるからです。

たとえば2023年につみたてNISAで40万円投資した場合、年利5%で20年運用すると、2042年には106万円になります。

新NISAが始まる前に現行NISAを活用することで、66万円もお得になる計算です。

かずき2023年に貰える非課税枠は今年始めた人だけの特権になるよ!

ネット証券を使っているか

ネット証券を使っているかどうかも新NISAを活用するためにチェックしておきましょう。

なぜなら、ネット証券以外では成長投資枠で買える商品が少ないからです。

| 大手ネット証券 | つみたてNISA 対象投資信託 | 一般NISA 対象商品 |

|---|---|---|

| 188銘柄 | 個別株 投資信託 国内外ETF 国内外REIT など | |

| 187銘柄 | 個別株 投資信託 国内外ETF 国内外REIT など | |

| 158銘柄 | 個別株 投資信託 国内外ETF 国内外REIT など | |

| 大手銀行 | 銘柄数 | 一般NISA 対象商品 |

| 15銘柄 | 投資信託のみ | |

| 12銘柄 | 投資信託のみ | |

| 6銘柄 | 投資信託のみ |

(2023年3月調査)

はじめ

はじめ銀行では一般NISAでも一部の投資信託しか買えないんだ。

せっかくの成長投資枠が有効活用できないぞ。

商品が少ないと、投資チャンスを見つけても指をくわえて見ているだけになりますよ。

単元未満株に対応しているか

単元未満株への投資に対応している証券会社かどうかも、事前に確認しましょう。

なぜなら、単元未満株に対応していると、成長投資枠を活用しやすいからです。

かずき例えば、単元未満株に対応していると、日本株でも1株から取引できるんだ。

1万円以下の少額で始められるので、リスクを抑えて投資ができるよ。

ちなみに、単元未満株に対応している証券会社でもっとも取引手数料が安いのは楽天証券です。

| 証券会社名 | 単元未満株 (1株での売買) | 手数料 | 往復コスト (参考価格5千円) |

|---|---|---|---|

かぶミニ® | ・買付売却手数料無料 ・スプレッド0.22% (リアルタイム取引のみ) | 0円 | |

S株 | ・買付売却手数料無料 | 0円 | |

ひな株 | ・買付売却手数料無料 ・スプレッド0.5% | 50円 | |

ワン株 | ・買付手数料無料 ・売却手数料約定代金の0.55%(最低52円) | 52円 | |

| ・約定代金の0.55%(買付・売却共通) | 55円 | ||

プチ株 | ・約定代金の0.55%(最低52円) (買付、売却共通) | 104円 |

新NISAにオススメの証券会社3選

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

新NISAへの切り替え方法

新NISAを活用したい場合、つみたてNISAやNISAと同様、新NISA口座を開設して使います。

現行のNISA口座を持っていれば、自動的に新NISA口座が開設される予定となっています。

事前に口座を開設して新NISAへの準備を整えておきましょう。

金融機関の変更もできる!

すでにNISA制度を利用している人でも、新NISAを運用する金融機関は変更できます。

ただ口座変更の手続きには1か月ほどかかるので、事前に変更しておくのが大事です。

はるか新NISAがはじまる直前になると手続きが込み合う可能性もあるからね。早めに準備しておきましょう!

まとめ 新NISAが始める前に準備を済ませよう

新NISAは現行のNISA制度がパワーアップした制度です。

非課税枠も大幅に増え、投資戦略の幅も広がるので、現行のNISAからの乗り換え後もうまく使っていくのが大切です。

最後に今回の記事の内容をおさらいしましょう。

- 新NISAは制度が恒久化し、非課税期間も無制限になった

- 非課税枠も1,800万円になり、現在のNISAから大幅に増加

- 新NISAは現行NISAからロールオーバー(資金移管)できない

- 別枠管理なので、2023年のうちに現行NISAの投資枠を使い切っておくとお得

- 証券口座はネット証券(SBI証券・楽天証券・マネックス証券)を使うのがオススメ

新NISAをうまく活用できると、20年後30年後の生活が豊かになります。

西山制度が完全に切り替わるまえに、しっかりと準備しておきましょう。

最後までご覧いただき、ありがとうございました。

新NISAの改悪に関するよくあるQ&A

- 新NISAはいつから始まるの?

-

新NISAは2024年から始まります。新制度の開始にともない、従来の一般NISAとつみたてNISAは廃止となります。

- 新NISAの改悪点は?

-

新NISAの改悪点は次の3点です。

・現行NISAからロールオーバーができない

・投資できる商品が減る

・ジュニアNISAがなくなった - 新NISAにロールオーバーできないの?

-

現行NISAから新NISAにロールオーバーはできません。現行NISAと新NISAは別枠での管理となります。