「つみたてNISAを始めたいけど、どのタイミングがいいのかわからない…」

「円安・円高の時のつみたてNISAはどんな影響があるの?」

「一番効率よく始める方法を知りたい!」

これらの疑問を解決します。

はじめての資産運用、ましてや結果が出るまで長い時間がかかるのは不安ですよね。

西山

西山つみたてNISA3年目の西山です。

始めたてのころは毎日スマホで値段をチェックして一喜一憂していました。

ですが、運用に慣れてくると日々の値動きは気にならなくなりますよ。

この記事では、つみたてNISAを始めるべきタイミングを解説しています。

2023年の限られた時間しか残っていないので、ぜひ「今」こそが始め時としてチャンスを逃さないようにしましょう。

つみたてNISAを始めるタイミングは少しでも早い方がいい!

つみたてNISAは、思い立ったら少しでも早く始めた方が得策です。

- 理由1 タイミングを見計らう投資方法ではない

- 理由2 株価の動きはわからない

はるか

はるか「始めようかどうか迷っている時間」こそが無駄で、損をしているわ。

理由1 タイミングを見計らう投資方法ではない

つみたてNISAはタイミングを見計らう投資方法ではありません。

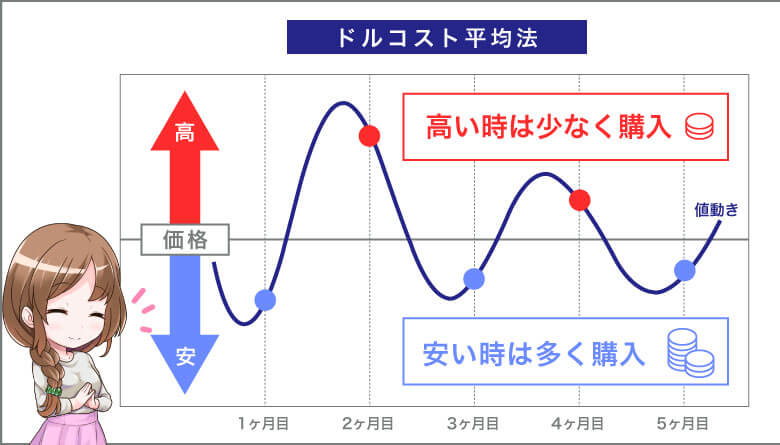

ドルコスト平均法の活用で、投資のリスクを抑えながら資産形成できるからです。

ドルコスト平均法とは?

ドルコスト平均法とは、「常に一定金額を、定期的」に購入することで、価格が低いときには購入量(口数)を多く、価格が高いときには購入量(口数)が少なく購入できます。結果的には平均購入単価を抑える効果があります。

つみたてNISAは毎月一定の金額を購入するドルコスト平均法で、時間をかけてリスクを分散しています。

かずき

かずきドルコスト平均法は長期運用ほど成績が安定するので、つみたてNISAと相性がバッチリ!

684万人に選ばれる仕組みの理由は次の記事で紹介しているよ。

理由2 株価の動きはわからない

株価は常に変動していてどの局面にいるのか、株価がどのように変動していくのかの予測も難しいといえます。

スポット的に株価がさがっているのかの判断もできないものです。

ですが、投資信託なら世界中の優良企業にまとめて投資でき、ひとつの会社がコケてもまわりの多くの会社が平均価格を支えてくれます。

しかも、つみたてNISAで運用できる投資信託は金融庁が長期投資に向いたものに厳選しているため、長い目で見て成長が見込める商品が数多く取り揃えられています。

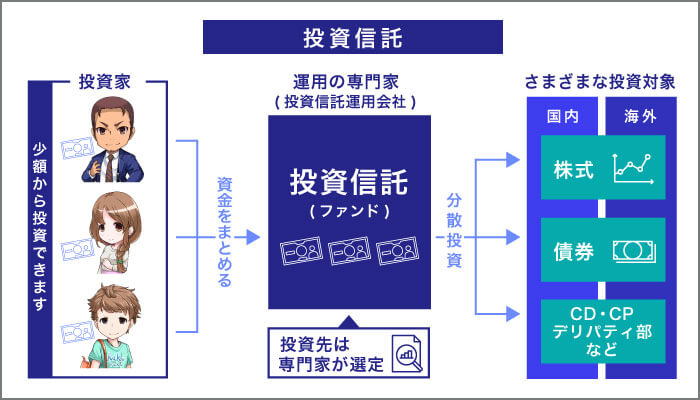

投資信託とは

投資信託は、投資家から集めたお金を資金として、運用の専門家が株式や債券などに投資する運用商品です。

さまざまな投資対象へ一度に投資できるので、投資信託ひとつでリスクを分散できるのが特徴です。

はじめ

はじめだからこそ「ドルコスト平均法」で投資信託を積み立てていくのがいいんだ。

つみたてNISAをはやく始めるメリット

つみたてNISAは「時間」を味方する投資方法で、はやく始めれば始めるほどメリットがあります。

- 複利効果が期待できる

- 長期投資は元本割れのリスクがさがる

- インフレに対応できる

はるか

はるか知識としてぜひ知っておいたほしいものばかりよ。

複利効果が期待できる

資産運用は運用期間が長くなるほど複利効果の恩恵を受けられます。

複利とは

複利は、利息と元本を合計した後に利息計算をします。一方単利とは、元本のみに利息がつく方法です。

複利によって得られる効果のことを複利効果といい、複利で利回り5%の商品に100万円投資すれば1年目の利益は5万円になります。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | |

|---|---|---|---|---|---|

| 単利 | 105万 | 110万 | 115万円 | 120万円 | 125万円 |

| 複利 | 105万 | 110万2,500円 | 115万625円 | 121万506円 | 127万6,282円 |

そこでさらに元本100万に利子分5万円を足した計105万円としてさらに運用すれば、利子は5万2,500円(105万円×5%)となり、2年目には110万2,500円になる計算です。

5年目には差額は約2万6,000円にもなります。

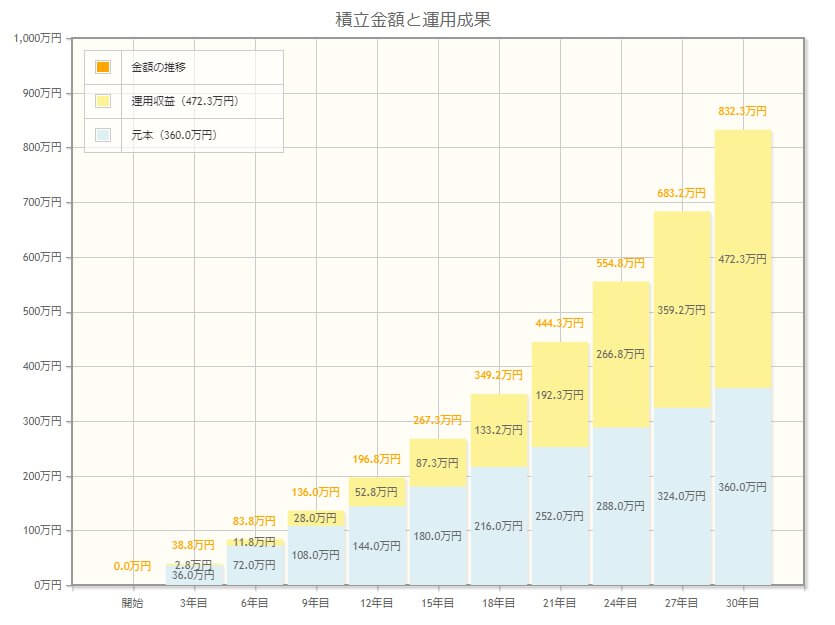

たとえば 5%の複利で1万円を30年間積み立てたとすると、元本360万円に対して、運用益は約472万円で、合計832万円にもなります。

かずき

かずき複利は、雪だるま式に増えていくんだね。

はるか

はるかアインシュタイン は、複利は人類にとって最大の発明だともいっているわ。

長期投資は元本割れのリスクがさがる

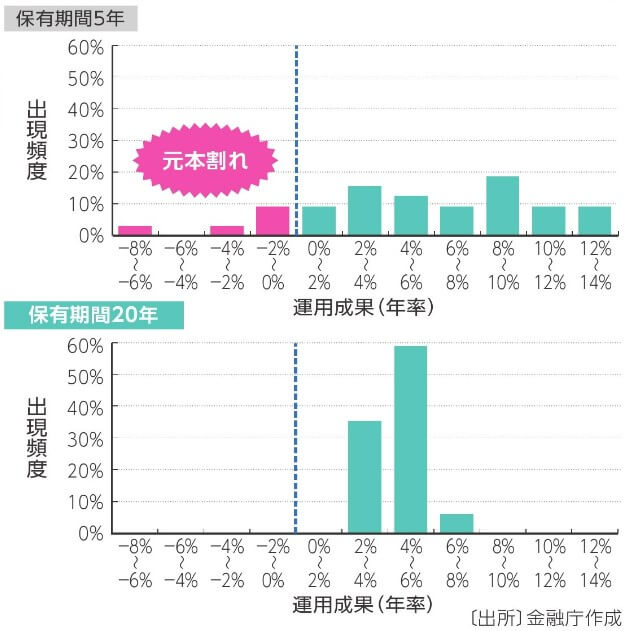

つみたてNISAは長期投資するほど元本割れのリスクがさがります。

たとえば金融庁が過去のデータから算出した20年の積立投資の運用成績のバラツキは2〜8%で、元本割れする確率は0%との報告があります。

はじめ

はじめ5年の運用期間のケースでは10%超の確率で元本割れを起こしているんた。

かずき

かずきデータから考えると、20代で始めた場合は、20年後の40代ぐらいで元本割れのリスクがなくなるんだね。

金融庁の算出データ詳細

計測期間:1985年~2020年

買付方法:毎月積み立て運用

投資商品

日本株式:東証株価指数(配当込み)

日本債券:NOMURA-BPI総合

先進国株式:MSCIコクサイ・インデックス(円換算ベース)

先進国債券:FTSE世界国債インデックス(除く日本、円ベース)

上記商品にそれぞれ25%ずつ分散投資

さらに元本割れのリスクを詳しく知りたい方ははこちらの記事を参考にしてください。

インフレに対応できる

つみたてNISAは、銀行預金では対応できないインフレ(物価上昇)に対応できます。

現在の金利はネット銀行で0.1%から0.2%、メガバンクでは、さらに低い0.001%です。

たとえば今手元にある1万円も、1年後にインフレでガソリンの値段が上がってしまえば今と同じ量は給油できません。

はるか

はるか実際、インフレ率の目安となる消費者物価指数は3.3%上昇していると報告(2023年6月発表)がされているし、極端な話、去年100万円で買えたものが、今年だと103.3万円になっている計算なの。

インフレが起こると、企業の売上アップにつながるので、株価の成長につながります。具体的にはeMAXIS Slim全世界株式は年率で19.84%も成長しています(2023年9月調査)。

投資信託で運用するつみたてNISAによってインフレに対応できます。

はじめ

はじめコロナ禍、ウクライナ侵攻と世界状況が目まぐるしくかわる中、2022年から2023年にかけて、商品の値上げのニュースがよくとりあげられているぞ。

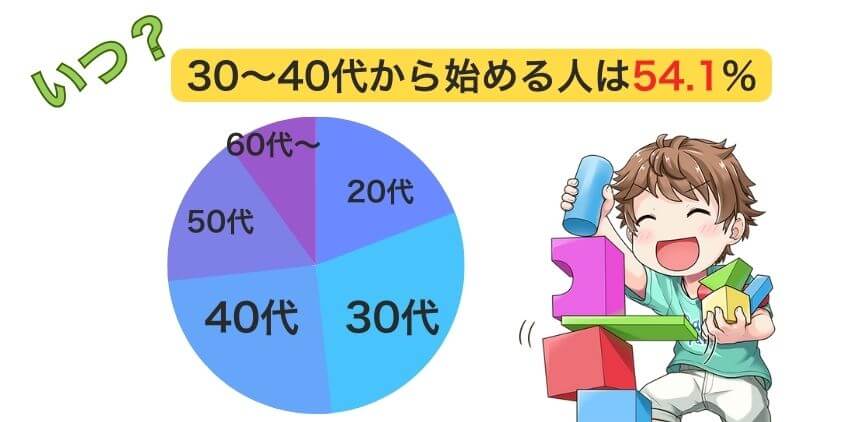

【いつ始める?】つみたてNISAを始める54.1%が30~40代

つみたてNISAは働きだして、少し財布に余裕ができる30〜40代で活用する方が多く、全体の54.1%を締めています。次に多く利用しているのが、投資期間が長くとれる20代の19.2%です。

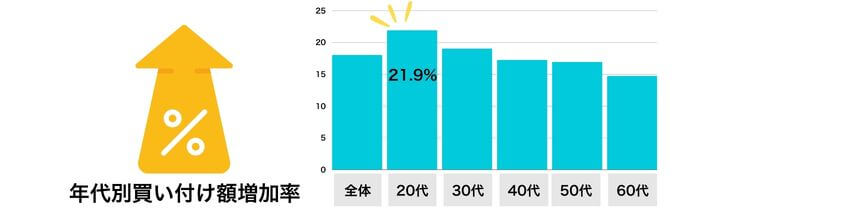

また2021年12月末からの年代別買い付け額の増加率を見てみると、20代は21.0%、30代は19.0%、40代は17.2%と若い世代ほど高くなっています。

はるか

はるか始めるのは30~40代の割合が多いけど、20代で始めている人は、買い付け額を増やしているのよ。

かずき

かずき20代からすでに始めている人は、より「時間」を武器にして、着実に資産運用しているんだね。

【今?将来?】つみたてシミュレーション

つみたてNISAでお金を増やしていった場合にどのくらい増えていくのかを、パターン別にみていきましょう。

- 貯まってからつみたてNISAを始める方法

- すぐにコツコツつみたてNISAで貯める方法

同じ120万円でも、パターン別によって運用結果は変わるのであなどれません。

①貯まってからつみたてNISAを始める方法

収入の増えた30代に120万の元手で、投資を始めるパターンです。20代から月1万ずつ貯めると10年間で120万貯まり、その後30代から金利5%で10年間運用した場合には195.5万になります。

②コツコツつみたてNISAで貯める方法

20代から5000円ずつ20年間、金利5%で積み立てるパターンでは、205.5万になります。

①と②では同じ元金でも、20年間で10万円の差がでてくるのです。

さらに倍の月1万を積み立てるなら20年間で411万円、40年間で1,482万となります。

はじめ

はじめ23歳から始めたら43才で411万なので、住宅購入資金の頭金としても使える。

はるか

はるか実は住宅ローンを組むときに少しでも頭金が多い方が、住宅ローンの審査にも通りやすくなるの。

金融機関によっては、住宅購入費に対して自己資金の割合が高いほど、金利を低く抑えられる住宅ローンを用意している場合もありますよ。

つみたてNISAを成功させるコツ

つみたてNISAでの運用を成功させるにはコツも必要です。

- 貯金と投資のバランスを考える

- 信託報酬の低い商品を選ぶ

- ポイントのつく会社で運用効率を上げる

はるかつみたてNISAは、最初の設定をしてしまえばあとは基本「ほったらかし」だから、最初に「コツ」を押さえておきましょう。

貯金と投資のバランスを考える

貯蓄と投資のバランスを考えるようにしましょう。

なぜなら「つみたてNISA」は長期運用が前提で、少なくとも10年は考えておく必要があるからです。

積み立てておいても問題がない金額設定にし、「使いたい」金額は「貯蓄」にしておいて、使いたい時に使えるようにしておくのばベターです。

かずきバランスを考えて、無理しない計画をたてる必要があるんだね。

はじめ預貯金で「すぐ使えるお金」をわけておきながらも、お金を増やす機会(投資)は確保しておくんだ。

信託報酬の低い商品を選ぶ

運用成績をあげるためには、投資信託の運用コストである信託報酬が低い商品を選びましょう。

信託報酬とは

信託報酬とは、投資信託を運用するための費用として払う手数料のことで、保有している限り払う必要があります。

元本100万円に対してかかる信託報酬料は以下のとおりです。

| 元本 100万 | 1年 | 5年 | 10年 | 20年 |

|---|---|---|---|---|

| 信託報酬0.2% | 2,000円 | 10,000円 | 20,000円 | 40,000円 |

| 信託報酬2% | 20,000円 | 100,000円 | 200,000円 | 400,000円 |

| 差額 | 18,000円 | 90,000円 | 180,000円 | 360,000円 |

20年運用を続けた場合、36万もの違いがでてきます。

はるか長期運用していくからこそ信託報酬の利率も馬鹿にならないの。

信託報酬の目安は0.2%以下を選ぶといいわ。

つみたてNISAは、実店舗のある証券会社・銀行・ゆうちょでも購入できますが、ネット証券だと取り扱い数も多く、信託報酬の低い商品が多いです。

ポイントのつく会社で運用効率を上げる

証券会社によっては、投資信託の保有額やクレカ決済による積み立て金額に応じてポイントがつくため、運用効率をあげられます。

たとえばクレカ決済なら提携クレジットカードで決済すると、積み立て額に応じたポイントが還元されます。

3万円を積み立てた場合1%の付与率ならば300円分で、さらに1年間積み立てたならば3,600ポイントになもなるのです。

かずき付与率はクレジットカード会社によってことなるけど、付与率分だけ運用効率があがると考えていいわけだね。

はじめ投資信託の保有額に応じてポイントが貯まるのも見逃せない。

しかし実はポイントが貯まりやすいのがクレカ積み立てなんだ。

つみたてNISAにおすすめの証券口座3社

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

つみたてNISAをする上での注意点

つみたてNISAの注意点を始める前に知っておけば安心できます。

- 円安・円高の場合にどうなるか知っておく

- 下落の相場もジッと耐える

- 「繰越控除」はつみたてNISAでは対象外

はるか為替や税制と関連してくるけれども難しいことはないわ。

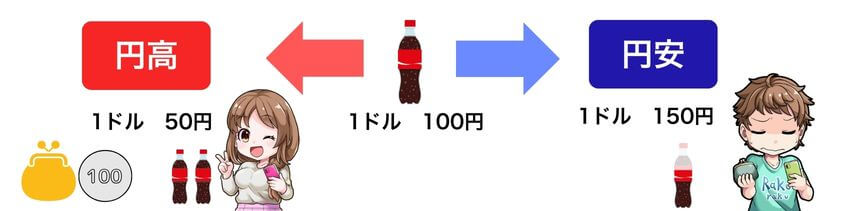

円安・円高の場合にどうなるか知っておく

円安・円高の場合は、投資先が国内株メインと外国株メインでは影響がことなります。

円安と円高について

円安とは、円の価値が外貨に対して安いこと。

海外の製品の購入により多くの日本円が必要。

円高とは、円の価値が外貨に対して高いこと。

少ない円でより多くの外国の資源が購入できる。

たとえば為替レートが円安の場合、「外貨資産」を円換算した価値は上がります。

つみたてNISAで海外資産をメインに投資しているならば、円安がむしろプラスに働きます。円高はその反対の動きです。

はるか基本的に円高・円安にかかわらず積み立てていくのがベスト。

でもどうなるのか仕組みを知っておくのは大切ね。

はじめ

はじめ円安だからといって、すべての外貨資産にはかえない。

また外貨資産も分散しておくとリスクを低減できるぞ。

下落の相場もジッと耐える

下落の相場もあるが悲観せず、買いましのチャンスととらえましょう。

元本割れがおこりますが、同じ買付金額でも口数を多く買えるからです。

たとえば2008年リーマンショックや、2020年のコロナショックの時は株価は暴落しました。

はじめ

はじめ見方を変えれば「バーゲンセールのような状態」なんだ。

はるか

はるかただこういった局面は、数年に一度あるかないぐらいで考えておけばいいわ。

もちろん目張りはするものの、「経済は上向き」なので、長期運用ならば一時的なものと考えて慌てる必要はありません。

「繰越控除」はつみたてNISAでは対象外

繰越控除はつみたてNISAではできないので、損失があっても穴埋めはできません。

通常の投資では損失部分がでた場合は、確定申告で翌年度に繰り越しができます。

たとえば今年マイナス50万で、来年100万のプラスなら、100ー50で50万の利益とし、収支を合算し利益を少なくし節税対策ができます。

しかしつみたてNISAはそもそも非課税のため「繰越控除」はできないのです。

はじめ繰越控除ができないので、元本割れの状態に売却せず、保有しておくのがいいんだ。

【締め切り間近】2023年に始めるべき3つの理由

2024年に新NISAに切り替わるからこそ、今始めておいた方がいい理由があります。

- 投資になれる(値動きになれる)

- 新NISAとは別の非課税枠になる

- つみたてNISAから新NISAへ同じ金融機関で自動的に開設される

今だからこそのメリットを逃さないようにしましょう。

投資になれる(値動きになれる)

「投資」は実際自分でやってみないとわからないものです。2024年から新たに始まる新NISAに今から慣れておきましょう。

値動きになれるほか、証券会社の「分析ツール」にも慣れるメリットもあります。

かずき証券会社の独自ツールも使えてより詳しい情報を知れるのはいいね。「習うより慣れろ」で、まず慣れることからだね。

はじめ楽天証券では、ビジネス情報ツール「日経テレコン(楽天証券版)」を無料で利用できるから情報収集にも役立つぞ。

新NISAとは別の非課税枠になる

新NISAでのつみたて投資枠600万(うち年間120万)とは別枠になります。

2023年中のつみたてNISAの枠40万は、そのまま非課税枠として2043年まで継続できます。

かずき新NISAで非課税で保有できる生涯投資枠は1,800万だけれどもそれとは別になるんだね。

はじめつまり、今年始めた人だけが、非課税枠を40万円多く貰えるというわけだな。

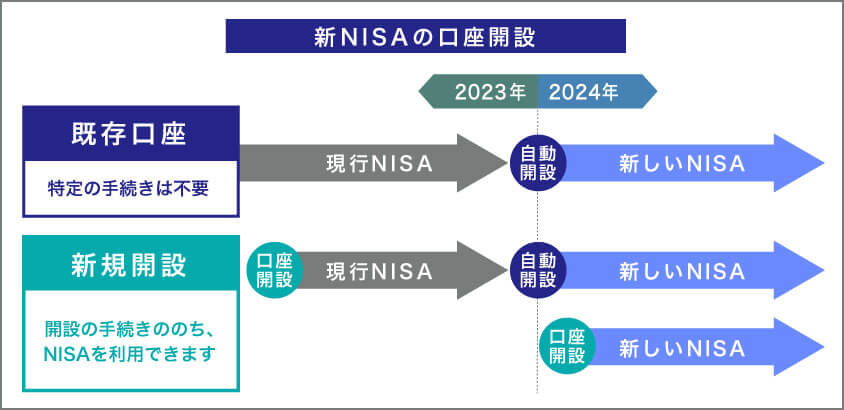

つみたてNISAから新NISAへ同じ金融機関で自動的に開設される

つみたてNISAから新NISAへ同じ金融機関で自動的に開設されるので、基本的に手続きする必要はありません。

楽天証券の引用:楽天証券で現行のNISA(つみたてNISA・一般NISA)を利用しているお客様は、追加のお手続きなしで新NISA口座が開設されます。また、現行NISA(つみたてNISA・一般NISA)の積立設定は、新NISAにも引き継がれます(新NISAで対象外の銘柄は除く)。

楽天証券

2023年からNISA口座を開いておけば、特別な手続きも必要なく2024年1月からスムーズに始められます。

【簡単】楽天証券の始め方

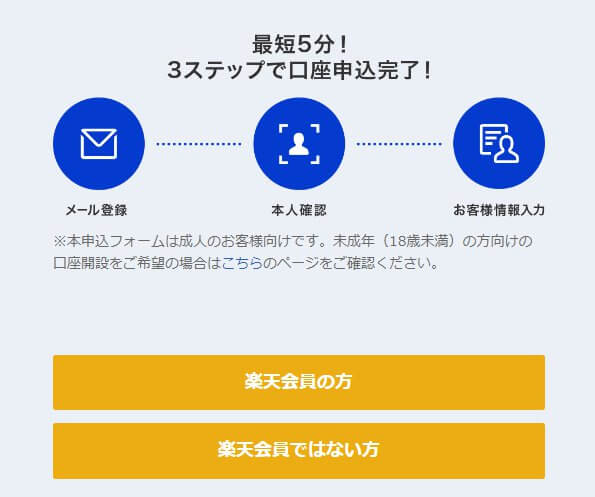

楽天証券での口座開設は5STEPで、スマホからもPCからもできます。

申し込みページから口座開設を申しみましょう。

届いた確認メールに記載されているURLを開きます。

「楽天会員の方」を選んだ場合は、IDとパスワードを入力してログインをした後、メールアドレスを入力して、「同意のうえ送信する」をクリックします。

「楽天会員ではない方」を選んだ場合は、メールアドレスを入力して「同意のうえ送信する」をクリックしましょう。

届いた確認メールに記載されているURLを開き、本人確認書類を提出します。

【本人確認方法】

①スマホで本人確認(おすすめ)

・スマホを使って運転免許証もしくはマイナンバーカードで本人確認

②書類アップロードで本人確認

・運転免許証もしくはマイナンバーカード以外の本人確認書類を使う場合や、パソコンで登録する方法

はるか取引を始めるにはマイナンバーの登録が必要なので、マイナンバーカードを使って本人確認をする①が2度手間にならずおすすめです。

お客様情報の入力で、住所・氏名・納税方法を選択します。

口座種別にはは、特定口座と一般口座があります。

「特定口座(源泉徴収あり)」を選択すれば、確定申告の手間がなくなります。

つみたてNISAとNISAを選ぶ項目では、「つみたてNISA」にチェックをいれましょう。

「スマホで本人確認」の場合、ログインパスワードを登録をする必要があります。

かずき登録したパスワードは大切なので、忘れずに保管しておきましょう。

通常1~3営業日で審査が完了します。

ログイン用のIDと初期パスワードが届いたら、ログインをして初期設定(取引をはじめる際に必要な暗証番号、勤務先情報の入力)をし、つみたてNISA口座で取引を開始しましょう。

はるか口座を開いたら、次はつみたての設定をしましょう。

【ラストスパート】2023年中に口座開設してつみたてNISAを始める方法

つみたてNISAを始める場合には、口座開設の時間に加え税務署の調査の時間も必要になってきます。

少しでも時間を短縮する方法として以下の点に気を配るといいでしょう。

- オンラインで手続きして手続きの時間を短縮する

- 引き落とし口座は即時反映されるものにする

- 書類等の間違いがないようにする

手続きに必要な身分証明書を、オンラインで提出したり、マイナンバーカードを利用することで、時間をカットできます。

かずき一番時短で出来る方法をすると効率的に始められるね。

はじめ引き落とし口座を新規に作りたい場合は、証券会社の提携機関にするとスムーズにいき手続きも早くもなるぞ

楽天証券は楽天銀行の口座開設をすると現金が返ってくるキャンペーンを開催しているから、お得に資産運用をはじめられるぞ。

まとめ やるなら「今!」つみたてNISAはすぐ始めよう

今回の記事では、つみたてNISAを始めるタイミングについて解説しました。

つみたてNISAでの資産形成は、迷う事なく「今」が始め時です。

最後にこの記事の内容をおさらいします。

- つみたてNISAは、時期を選ぶ投資方法ではない。

- つみたてNISAは、今すぐはじめて「時間」を味方にしよう。

- 2023年中につみたてNISAを開始すれば新NISAにスムーズに移行できる。

西山長期での複利運用はまさしく「Time is money(時は金なり)」です。

ラストスパートに間に合うように手続きをしてつみたてNISAを開設しましょう。

最後までお読みいただき、ありがとうございました。

つみたてNISAを始めるタイミングに関するよくある質問

- つみたてNISAは今から始めるのでは遅いですか?

-

遅くはありません。2023年中に始めることで、新NISAもスムーズに始められます。

- つみたてNISAを始めるには何月がいいの?

-

始める月を迷うよりも、できるだけ早く始めた方が「時間」を味方につけられ、ドルコスト平均法や複利の効果も得られます。

- つみたてNISAを始めるタイミングによって高値をつかんで損をしてしまいますか?

-

つみたてNISAはドルコスト平均法を使った投資方法です。「高値」をつかむかもしれませんが、反対に「安値」でも買えるので、「大損」せずに結果的には「平均化」されます。