「つみたてNISAと一般NISAどっちがいいの?」

「40代でつみたてNISAは遅い?」

「はじめての投資だからリスクが怖い」

これらの悩みを解決する記事です。

つみたてNISAと一般NISAはどちらかしか選択できないので、投資初心者の悩みのタネになりがちです。

西山

西山つみたてNISAで資産を運用しています。アラフォー投資家の西山です。

もし、はじめての運用で迷っているなら、つみたてNISAがおすすめです。

資産運用は早く始めるほど、運用期間が伸びるので安定した成績を出しやすくなります。

この記事では、40代からの資産運用を成功させるコツをギュッと詰め込み解説しています。

仕事で脂が乗ってくる40代だからこそ、稼いだお金もしっかり働かせる仕組みを作りましょう。

40代におすすめは「つみたてNISA」

40代で資産運用を考えるなら、一般NISAよりもつみたてNISAがおすすめです。

つみたてNISAは少額から始められ、非課税期間が20年のため安定した運用が見込めます。

40代から始めれば定年退職で収入が減る60代に向けて、じっくりと資産を育てていけるでしょう。

はじめ

はじめつみたて投資で運用になれてきたら、個別株をトッピングして運用効率をあげるといいぞ。

はじめての資産運用なら手間なく平均的なリターンを見込めるつみたてNISAがおすすめだ。

40代の54.8%がつみたてNISAをはじめている

かずき

かずき実際に40代ではどっちのNISAが選ばれているの?

はじめ日本証券業協会のデータでは54.8%がつみたてNISAを選んでいる。

若年層ほど投資期間が長くとれるから、つみたてNISAで運用する割合があがる傾向があるぞ。

(NISA口座開設・利用状況調査(2023年6月30日現在):日本証券業協会)

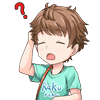

40代のNISA口座は合計248万口座、そのうち136万口座がつみたてNISA口座として運用されています。

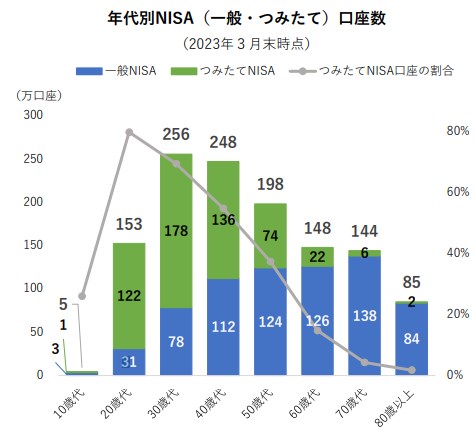

また一般NISAは2021年をピークに口座数を減らしています。

(NISA口座開設・利用状況調査(2023年6月30日現在):日本証券業協会)

はるか

はるか一般NISAかつみたてNISAは選択制で、どちらかしか利用できないわ。

一般NISAの口座が減っているのは、つみたてNISAに乗り換えた人が一定数いるというわけね。

一般NISAは投資経験がある方に選ばれ、2018年からはじまったつみたてNISAは認知とともに投資初心者の方に選ばれるようになりました。

はるか

はるかここから、つみたてNISAがはじめての資産運用におすすめな理由を解説していくわね。

未経験者につみたてNISAがおすすめな3つの理由

40代で投資を始めるなら「つみたてNISA」で資産運用に慣れるのがおすすめです。

- 定年退職というゴールに合わせて準備ができる

- 2024年から新NISAがはじまる

- 購入できる商品が厳選されている

はるか仕事も家庭も忙しい40代だからこそ、手間のすくない投資を選ぶのが大切よ。

定年退職に合わせて準備ができる

40代のつみたてNISAは定年退職に向けた資産形成を考えてる人におすすめです。

最長20年の非課税期間があるつみたてNISAは、60代で退職を向える40代に制度がマッチしています。

企業によっては50代になると役職定年がはじまり、年齢によって収入が減っていきます。

定年後に安定した資産を手に入れるためにも、40代からの準備が大切です。

2024年から新NISAがはじまる

これまで選択が複雑だったつみたてNISAと一般NISAは、2024年からはじまる新NISAに制度が統合されます。

その結果、新NISAはつみたて投資枠が120万にアップし、成長投資枠である一般NISA枠が240万に拡充されます。

かずき

かずき投資枠が大幅に増えるんだね。

ただし、新NISAでは制度を一本化する上で、「一般NISAのロールオーバー終了」という改悪がはいりました。

制度の改悪によって、一般NISAでの長期投資が不可能となり、投資初心者には取り扱いが難しい制度となってしまいました。

購入できる商品が厳選されている

つみたてNISAで購入できる商品は、金融庁の厳選した長期投資向きの投資信託約200本だけです。

投資対象が限られているので、初心者でも長期成長が見込める商品を手に入れやすいです。

たとえば、長期投資家に人気のeMAXIS Slim全世界株(オールカントリー)は格安のコストで全世界の2700社以上に投資ができます。

はるかeMAXIS Slim全世界株(オールカントリー)はFund of the Yearで4連覇を達成している人気商品よ。

先輩投資家からも選ばれている投資先のひとつね。

はじめ

はじめつみたてNISA向きの商品は、こちらの記事で詳しく解説しているぞ。

40代で一般NISAが向いている人は投資経験者

40代において一般NISAが特に向いているのは、すでに投資に一定の経験と知識がある人です。

一般NISAはつみたてNISAよりも商品の幅が広く、経験を活かして多様な金融商品に投資できます。

成長が見込める業界や企業を見極めて資金を集中させれば、高いリターンが見込めます。

はじめ

はじめただし、企業の成長を見極めて売買タイミングを判断するのは極めて難しい。

投資初心者がリスクを理解せずに始めるとヤケドするぞ…

また、新NISAが発表される前の一般NISAには、ロールオーバーで長期運用ができるメリットがありました。

しかし、制度の統合にともない、ロールオーバーは廃止されて、一般NISAの非課税期間は5年が上限となりました。

つみたてNISAで定年までに作れる資産をシミレーション

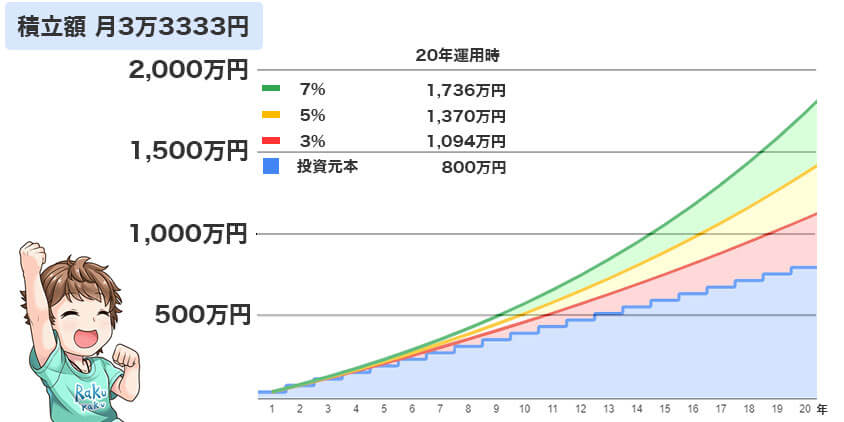

実際に40代がつみたてNISAを始めた時のシミュレーションをしてみましょう。

【運用条件】

年利:3%.5%,7%(複利運用)

積立金額:月々3.33万円(年40万円)

積立期間:20年

| 利回り | 元本 | 利益 | 元利合計 |

|---|---|---|---|

| 3% | 800万円 | 294万円 | 1,094万円 |

| 5% | 800万円 | 570万円 | 1,370万円 |

| 7% | 800万円 | 936万円 | 1,736万円 |

【33,333円】20年間のシミュレーション推移

| 積立年数 | 3% | 5% | 7% |

|---|---|---|---|

| 1年 | 40.6万円 | 40.9万円 | 41.3万円 |

| 3年 | 125.4万円 | 129.2万円 | 133.1万円 |

| 5年 | 215.5万円 | 226.7万円 | 238.6万円 |

| 10年 | 465.8万円 | 517.6万円 | 576.9万円 |

| 15年 | 755.6万円 | 891.0万円 | 1,056.5万円 |

| 20年 | 1,094.3万円 | 1,370.1万円 | 1,736.4万円 |

かずき5%で20年運用して1,370万円あれば、退職金とあわせれば2,000万円はクリアできそうだね!

はるか新NISAがはじまると毎月10万円のつみたて投資枠を使えるようになるから、自分のゴールにあわせて積立額を調整してみてね。

さらに細かいシミュレーションは次の記事で紹介しているわ。

40代のNISAはじめる前のチェックリスト

かずき

かずきよーし!将来に向けてNISAをはじめていくぞっ!

はるかちょっと待って!NISAを成功させるために3つだけチェックしておきましょう!

- 選べる商品の数が多いか

- 少額からの投資に対応しているか

- サポートが手厚いか

いまから紹介する選択が20年後の成績を分ける重要ポイント。

しっかりとチェックしてから資産運用をはじめましょう。

選べる商品の数が多いか

つみたてNISAで取り扱っている商品数が多いかをチェックしておきましょう。

金融機関ごとに商品ラインナップは異なっており、商品が少ない会社では購入できない商品があるからです。

かずき

かずきネット証券だと、銀行の10倍以上のラインナップがあるんだね。

さらに投資商品が多いほど、手数料の低い商品も見つけやすくなります。

はじめ具体的には信託報酬0.2%以下の商品が低コストで長期投資向きの商品だ。

つみたてNISAにむいているおすすめ商品は次の記事で詳しく紹介していうるぞ。

少額からの投資に対応しているか

新NISAでの成長投資枠を使いこなすためにも、少額運用に対応しているかチェックしておきましょう。

少額運用に対応していれば、つみたて投資とは別に個別株をトッピングして資産のバランスを調整できます。

たとえば、単元未満株の取引に対応してれば、トヨタやKDDIといった日本の大企業への投資も数千円あれば始められます。

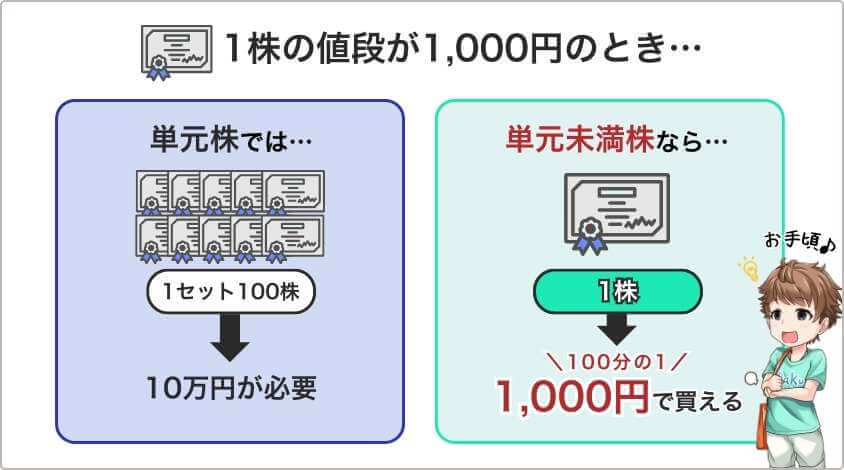

単元未満株(たんげんみまんかぶ)とは

単元未満株での取引きとは、日本個別株を1株単位で取引できるサービスです。

通常、トヨタやKDDIといった日本の個別株は100株単位で取引されています。

つまり仮にトヨタの株価が2,000円だとすると、100株購入するには最低20万円必要です。

単元未満株での取引きサービスに対応している証券会社であれば、1株2,000円での取引が可能になります。

| 証券会社名 | 単元未満株 (1株での売買) | 手数料 | 往復コスト (参考価格5千円) |

|---|---|---|---|

かぶミニ® | ・買付売却手数料無料 ・スプレッド0.22% (リアルタイム取引のみ) | 0円 | |

S株 | ・買付売却手数料無料 | 0円 | |

ひな株 | ・買付売却手数料無料 ・スプレッド0.5% | 50円 | |

ワン株 | ・買付手数料無料 ・売却手数料約定代金の0.55%(最低52円) | 52円 | |

| ・約定代金の0.55%(買付・売却共通) | 55円 | ||

プチ株 | ・約定代金の0.55%(最低52円) (買付、売却共通) | 104円 |

個別株投資へのステップアップを目指すなら、少額で取引できる証券会社がリスクを抑えて運用を始められますよ。

サポートが手厚いか

サポート体制が手厚い金融機関を選べば、未経験者も安心して投資を始められます。

資産運用は初心者にとっては不明点や疑問点が生じる可能性が高く、そのような状況で頼りになるのが、各金融機関の顧客サポートです。

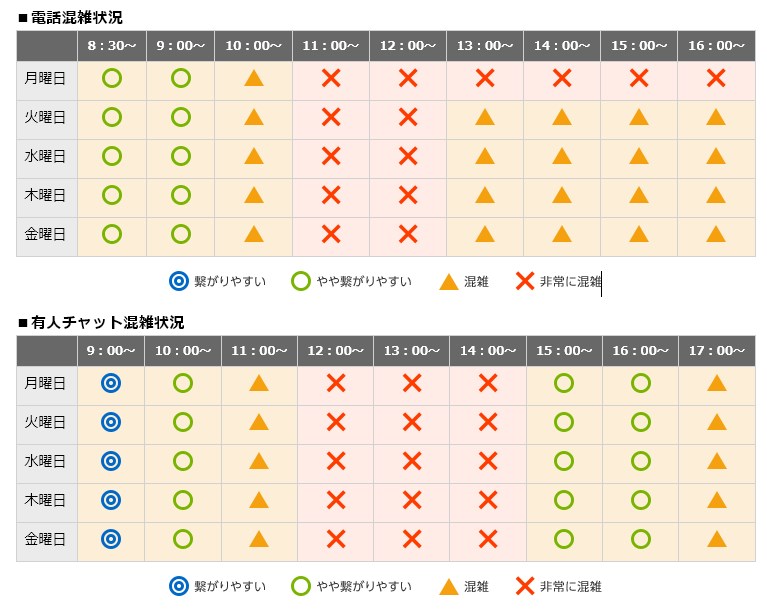

はるかたとえば、楽天証券では電話以外にもチャットでのサポートが充実しているわ。

オペレータにチャットで質問できて、夕方は比較的繋がりやすいわよ。

楽天証券のサポート混雑状況

40代におすすめ証券会社3選

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

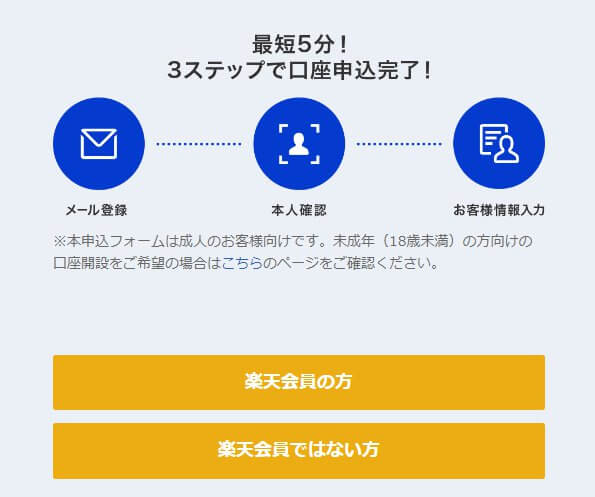

【簡単】楽天証券の始め方5ステップ

楽天証券での口座開設は5STEPで、スマホからもPCからもできます。

申し込みページから口座開設を申しみましょう。

届いた確認メールに記載されているURLを開きます。

「楽天会員の方」を選んだ場合は、IDとパスワードを入力してログインをした後、メールアドレスを入力して、「同意のうえ送信する」をクリックします。

「楽天会員ではない方」を選んだ場合は、メールアドレスを入力して「同意のうえ送信する」をクリックしましょう。

届いた確認メールに記載されているURLを開き、本人確認書類を提出します。

【本人確認方法】

①スマホで本人確認(おすすめ)

・スマホを使って運転免許証もしくはマイナンバーカードで本人確認

②書類アップロードで本人確認

・運転免許証もしくはマイナンバーカード以外の本人確認書類を使う場合や、パソコンで登録する方法

はるか取引を始めるにはマイナンバーの登録が必要なので、マイナンバーカードを使って本人確認をする①が2度手間にならずおすすめです。

お客様情報の入力で、住所・氏名・納税方法を選択します。

口座種別にはは、特定口座と一般口座があります。

「特定口座(源泉徴収あり)」を選択すれば、確定申告の手間がなくなります。

つみたてNISAとNISAを選ぶ項目で、任意のNISAにチェックをいれましょう。

「スマホで本人確認」の場合、ログインパスワードを登録をする必要があります。

かずき登録したパスワードは大切なので、忘れずに保管しておきましょう。

通常1~3営業日で審査が完了します。

ログイン用のIDと初期パスワードが届いたら、ログインをして初期設定(取引をはじめる際に必要な暗証番号、勤務先情報の入力)をし、つみたてNISA口座で取引を開始しましょう。

はるか楽天証券のキャンペーンもあわせてチェックしておくと、お得にポイントがゲットできるわよ。

つみたてNISAの注意点

投資初心者向きのつみたてNISAにも2つの注意点があります。

- 元本割れリスクがある

- 新NISAで投資枠が増えても焦らない

資産運用を始める前には、しっかりとリスクも確認しておきましょう。

元本割れリスクがある

リスクを分散した長期投資でも元本割れのリスクはあります。

特定の地域や銘柄に投資が集中すると、その資産の価格変動に大きく影響をうけるでしょう。

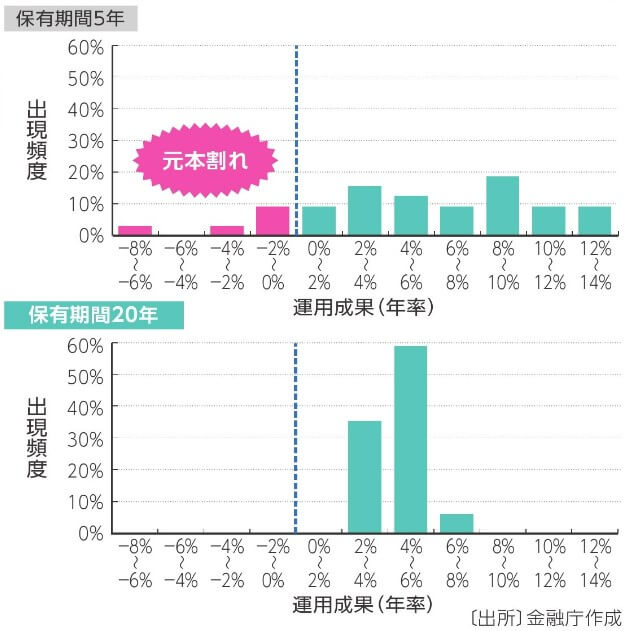

金融庁の資料によると、5年の投資期間では元本割れの確率が20%近くあります。

運用期間が20年に伸びれば、平均的なリターンのバラツキはすべてプラスへと収まっています。

日々の値動きに一喜一憂せずに、目標にむけてコツコツと運用をつづけましょう。

新NISAで投資枠が増えても焦らない

新NISAで非課税枠が増えても、焦って運用額を増やす必要はありません。

あくまでも資産運用は必要なお金を準備するための手段だからです。

働く期間や、子どもの学費、家に関わるお金、それぞれ必要になるタイミングは個人でちがいます。

あなた自身のライフプランにあわせて、必要になる時期と金額を計算して投資計画をたてましょう。

まとめ ゴールを決めて将来の準備をすすめよう

ここまで、40代でつみたてNISAと一般NISAどちらが得かについて解説してきました。

働き手として、脂がのってくるのが40代だからこそ、稼いだお金にも働いてもらいましょう。

最後にこの記事のまとめです。

- 40代の54.8%がつみたてNISAを選んでいる

- 投資未経験者はつみたてNISAがおすすめ

- 2024年の新NISAからは、成長投資枠で個別株運用もできる

- 個別株へのステップアップは少額投資対応の証券会社がおすすめ

- つみたてNISAは商品ラインナップが多い証券会社がおすすめ

西山子どもの選択を最大限サポートできるように資産運用で準備しています。

この記事が同世代のあなたの役にたてば嬉しいです!

最後までお読みいただき、ありがとうございました。

40代のつみたてNISAと一般NISAどっちが得かに関するよくあるQ&A

- 40代でNISAを始める場合、一般NISAと積み立てNISA、どちらがおすすめですか?

-

おすすめはつみたてNISAです。つみたてNISAは長期間、少額ずつ投資できる仕組みで、リスク分散が可能なため特に投資未経験者には理想的です。一般NISAは投資経験がある人に向いています。

- 積み立てNISAにもリスクはありますか?

-

はい、つみたてNISAにも「元本割れ」というリスクが存在します。市場の変動によっては、投資した金額よりも少ない額しか戻らない可能性があります。しかし、購入タイミングの分散や、信託報酬が低い商品を選ぶことで、リスク分散が可能です。