「新NISAで高配当株がお得ってホント?」

「高配当株のデメリットって何?」

「おすすめの高配当株の銘柄を教えて!」

こんな悩みが解決できます。

新NISAはつみたて投資に加えて個別株投資も同時に非課税運用ができるように改正されました。

そこで、注目を集めるようになったのが、成長投資枠を利用した高配当株への投資です。

西山

西山高配当歴10年の西山です。

2023年は年間配当金を31万5千円いただきました。

つみたて投資と同様に、高配当株投資もコツコツ続けると配当金も増えますよ。

この記事では、新NISAで高配当株に投資するメリットとデメリットを解説しています。

もらえる配当金のシミュレーションもしているので、将来に向けて計画も立てられますよ。

新NISAと高配当株は相性がいい

新NISAは「つみたて投資」と「個別株への投資」が併用できるようになり、高配当株への注目が高まっています。

つみたて投資枠ではコツコツと資産を育て、成長投資枠で高配当株をトッピングできるようになりました。

高配当株投資は、つみたて投資よりも出口戦略が簡単な投資手法です。

高配当株に投資すれば、新NISAの成長投資枠と相性が良く、賢い資産形成できますよ。

高配当株とは

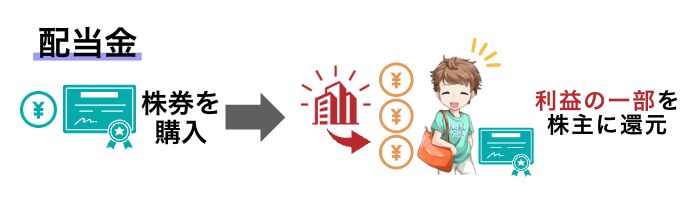

高配当株とは配当利回りの高い株式です。

配当利回りは「1株当たりの配当金 ÷ 株価」で計算され、一般的には3%以上の利回りで高配当とされています。

たとえば、配当利回り3%の企業に100万円を投資すれば、年間3万円の配当が貰えます。

その後、株価が120万円へ成長すると、売却して20万円の差益も狙える投資手法です。

安定した配当金と、成長による利益を同時に手に入れられるのが、高配当株の特徴です。

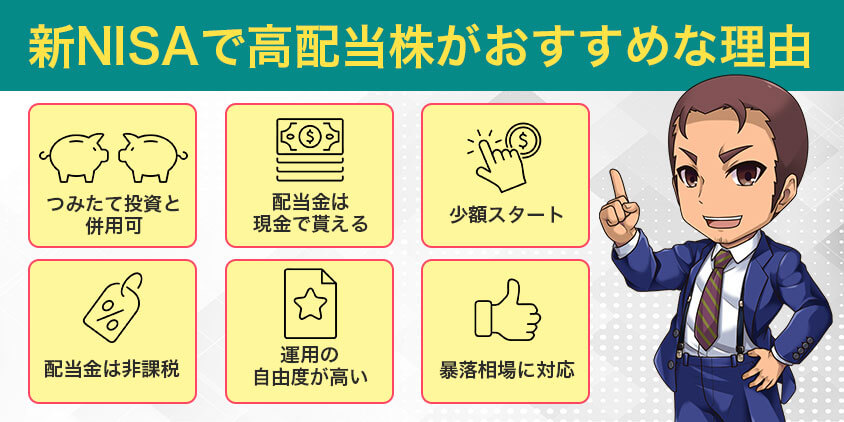

新NISAで高配当株がおすすめな理由

新NISAで高配当株がおすすめな理由は6つあります。

- つみたて投資と併用しやすい

- 配当金が現金でもらえて使いやすい

- 少額から始められる

- 配当金にずっと税金がかからない

- 一括、積立のどちらでも投資ができる

- 暴落相場でも現金を確保できる

はるか

はるか遠い将来ではなく、手に取れるお金が増える高配当株投資の魅力を見ていきましょう。

つみたて投資枠と併用しやすい

新NISAでは積立投資に高配当株をトッピングしやすい仕組みです。

つみたて投資枠と同時に成長投資枠が使えるので、非課税運用の戦略が広がりました。

旧NISAでは不可能でしたが、これまでの積立投資を維持しながら、配当金を求めて高配当株をプラスアルファできます。

配当金が現金でもらえて使いやすい

高配当株は実際に使えるお金をもらえるのが魅力です。

インデックスファンドへの積立投資は含み益が増え続けるだけで、生活が豊かになる実感を得にくい投資手法でした。

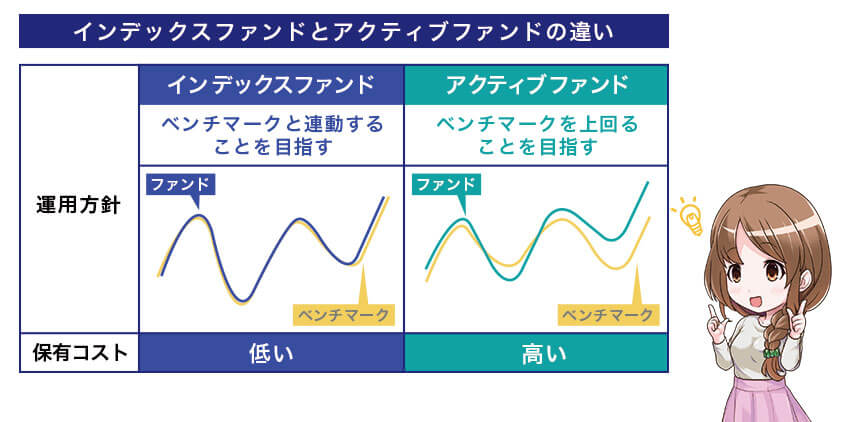

インデックスファンドとは

インデックスファンド:指数と同じ値動きを目指した運用をする投資信託のことで、コストが安い。

アクティブファンド:指数を上回るリターンを目指した運用をする投資信託のことで、コストが高い。

高配当株は配当金が現金でもらえるため、毎月の収入にプラスできて使いやすいです。

はじめ

はじめつみたて投資で将来に備え、高配当株で今を潤すと人生の満足度が高まるぞ。

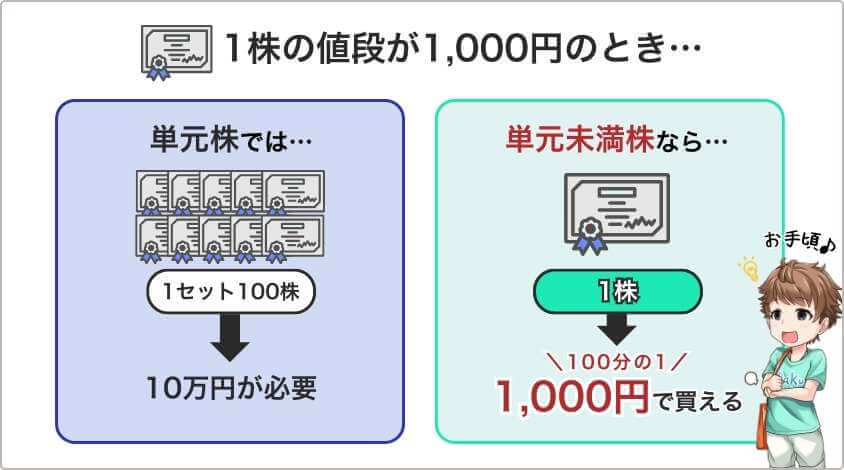

少額から始められる

高配当株への投資は1,000円未満の少額から始められます。

株式の取得単位が引き下げられ、現在は1株単位で取引できる証券会社が増えたからです。

| 証券会社名 | 単元未満株 (1株での売買) | 手数料 | 往復コスト (参考価格5千円) |

|---|---|---|---|

かぶミニ® | ・買付売却手数料無料 ・スプレッド0.22% (リアルタイム取引のみ) | 0円 | |

S株 | ・買付売却手数料無料 | 0円 | |

ひな株 | ・買付売却手数料無料 ・スプレッド0.5% | 50円 | |

ワン株 | ・買付手数料無料 ・売却手数料約定代金の0.55%(最低52円) | 52円 | |

| ・約定代金の0.55%(買付・売却共通) | 55円 | ||

プチ株 | ・約定代金の0.55%(最低52円) (買付、売却共通) | 104円 |

従来は1株が1,000円でも、取引単位が100株単位だったので最低でも10万円の資金が必要でした。

1株単位での取引(単元未満株取引)に対応している証券会社を利用すれば、飲み会代よりも安く高配当株を購入できますよ。

単元未満株をもっと詳しく

配当金にずっと税金がかからない

新NISAで高配当株に投資すると、配当金にずっと税金がかかりません。

配当金にかかる20.315%の税金が節税できます。

たとえば、30万円の配当金には本来6万945円の税金がかかりますが、新NISAを利用すればすべてのお金が手元に残ります。

新NISAの非課税期間は無期限なので、今から老後まで税金を引かれる心配はありません。

一括、積立のどちらでも投資ができる

成長投資枠は一括、積立のどちらでも投資できます。

- 株価の値動きを見ながら一括で投資

- 時間が取れない人は積立投資

- ボーナスなどの一括投資

あなたの投資スタイルに応じて、一括、積立の手法が選択できます。

はじめ

はじめただし、基本は割安なタイミングを見て購入する投資手法だ。

インデックスファンドへの積立投資よりも、戦略的に取り組む必要があるのは覚えておこう。

暴落相場でも現金を確保

高配当株は暴落相場でも現金が確保できます。

株価は企業の業績や経済状況などによって変動しますが、配当金は企業の利益の一部を株主に分配するものです。

株価が暴落しても、企業の業績が悪化しなければ配当金の額は維持される可能性があります。

インデックス投資は暴落相場の時、原則資産を売らないので現金を確保できないリスクがあります。

高配当株は暴落相場でも配当金がもらえるため、現金が確保できて安心です。

はじめ

はじめいくら高配当株でも暴落すれば減配するリスクがある。

つぎは高配当株のデメリットも確認しておこう。

【リスク管理】新NISAで高配当株に投資するデメリット

新NISAで高配当株に投資するデメリットは次の3つです。

- 配当金が減るリスク

- 値上がり益が狙いにくい

- 個別株を分析する目が必要になる

デメリットをしっかり理解して、高配当株に投資して損をしないようにしましょう。

配当金が減るリスク

高配当株には、配当金が減るリスクがあります。

投資先の業績により配当金は増減するからです。

配当金が減るリスクを軽減できるように、投資する高配当株をしっかり選びましょう。

はじめ10年以上減配していない企業は株主還元の意識が高い企業だぞ。

過去の暴落相場で減配していないか、購入前にチェックしておこう。

値上がり益が狙いにくい

高配当株は値上がり益が狙いにくい投資商品です。

安定した配当金を出し続ける企業は、安定した事業を持つ老舗企業が多いからです。

すでに業界で多くのシェアを握っており、成長よりも維持が望まれます。

かずき

かずき株価が2倍3倍となるような成長企業への投資ではないんだね。

企業を分析する目が必要になる

高配当株では企業を分析する目が必要です。

企業の実績をきちんと評価しないと減配リスクが高くなります。

配当利回りだけで選ぶのではなく、安定した配当金をもらうためにも企業業績を分析するスキルが必要です。

はじめ将来的に成長が見込める業種なのか、企業の中長期戦略は信頼できるかをチェックしよう!

「企業名 + IR」で検索すると、企業のレポートを確認できるぞ。

【将来設計】もらえる配当金のシミュレーション

新NISAで高配当株を購入した時の配当をシミュレーションしてみましょう。

| 投資資金 | 年間配当金 (3%) | 年間配当金 (4%) |

|---|---|---|

| 100万円 | 3万円 | 4万円 |

| 400万円 | 12万円 | 16万円 |

| 800万円 | 24万円 | 32万円 |

| 1,200万円 | 36万円 | 48万円 |

かずき

かずき400万円で3%だと、年間12万円の配当。

スマホ代は全部配当で支払えるね。

高配当株投資は運用額が増えるにつれて、今の生活が楽になります。

目標とする年間配当額を先に決めると、投資のモチベーションを維持しやすいですよ。

初心者におすすめは個別株より高配当ETF

高配当株の初心者には個別株よりも日本の高配当ETFがおすすめです。

おすすめする理由は次の3つです。

- 分散投資ができる

- 少額から投資できる

- 手間がかからない

はじめての高配当株投資でも、ETFならリスク分散して配当金が貰えますよ。

分散投資ができる

高配当ETFには投資先を分散させる効果があります。

ETFとは

ETFは、株式と同じように証券取引所で取引される投資信託です。

投資信託と大きく異なる点は、ETFは株式のようにリアルタイムで売買できます。

高配当ETFは個別株の詰め合わせパックになっているので、自分で個別株を選んで投資先を分散させる必要がありません。

たとえば、SBI証券に取り扱いがある「SBI-SBI日本高配当株式(分配)ファンド(年4回決算型)」では、配当利回り水準が市場平均より高い銘柄を中心に、企業の収益性や安定性等を勘案した30銘柄に投資できます。

高配当株の初心者でも分散投資ができるので、減配リスクの軽減になり安心です。

少額から投資できる

高配当ETFは少額から投資できます。

たとえば、SBI-SBI日本高配当株式(分配)ファンド(年4回決算型)は100円、日経平均高配当株50指数連動型上場投資信託は2,581円(1月26日現在)から購入できます。

高配当株の投資に不安がある初心者は、高配当ETFに少額から投資を始めてみてはいかがでしょうか?

手間がかからない

高配当ETFは手間がかかりません。

投資信託なので集めた資金を資産運用のプロがあなたの代わりに運用してくれます。

運用管理費用はかかりますが、淡々と投資ができるので手間がかからず初心者におすすめです。

高配当におすすめの証券会社3選

【1,000万口座突破】楽天証券はポイントだけじゃない!手数料も業界最安水準!

| 手数料 | NISA | 投資信託 |

無料 ※手数料ゼロコース選択時 | 2600本超 | |

| IPO | 少額投資 | 米国株 |

1株から売買 | 5100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- 高性能取引ツール「マーケットスピードⅡ」で取引チャンスを逃さない!

楽天グループの強みは納得のポイント還元!

直感的に操作できる取引ツールがスムーズな取引をサポートします。

楽天証券でお得に投資を始めてみませんか?

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISA | 投資信託 |

無料 | 2600本超 | |

| IPO | 少額投資 | 米国株 |

1株から売買 | 5400件超  |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カードでの最大10万円までクレカ積立対応!最大3.0%(※1)のVポイント付与

※注釈

※1 特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください

株式投資はもちろん、つみたてNISA、iDeCoも業界最安水準の手数料!

米国株をはじめとした多彩な投資商品を取りそろえているから、投資チャンスを逃しません。

業界をけん引するトップ企業だから、初心者からプロまで安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 手数料 | NISA | 投資信託 |

1200本超 | ||

| IPO | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

人気の米国ETFであるSPYDやQQQなどの買い付け手数料を全額キャッシュバック!

クレジットカード積立投資の還元率も高いので、お得につみたて投資も始められます。

新NISAの高配当株!3つの注意点

新NISAで高配当株を運用する注意点は次の3つです。

- 成長投資枠の上限は1,200万円

- 分散投資を心がける

- 半年に一度は高配当株の企業の業績を確認

それぞれの注意点について詳しく確認していきましょう。

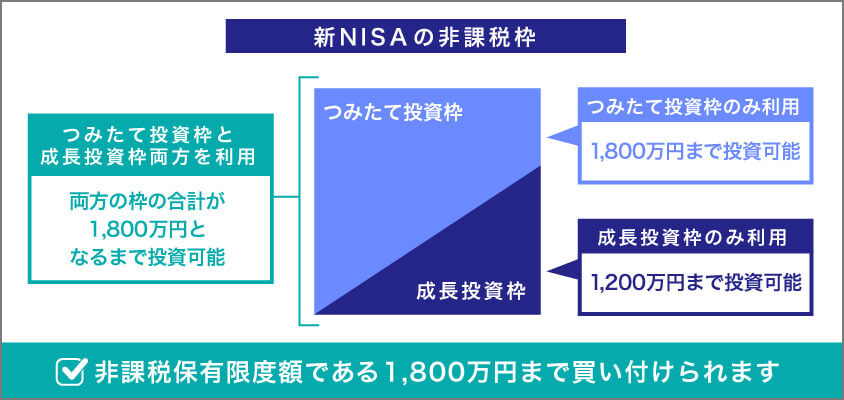

成長投資枠の上限は1,200万円

高配当株が投資できる成長投資枠の上限は1,200万円です。

高配当株のみでは新NISA非課税枠の上限1,800万円を使い切れません。

1,800万円を使い切るためには、つみたて投資枠との併用が必要です。

分散投資を心がける

高配当株は減配などのリスクを抑えるため分散投資を心がける必要があります。

新NISAでは、基本的に長期投資なのでリスク管理が重要です。

長期の運用になるので高配当ETFの活用など分散投資を心がけましょう。

半年に一度は高配当株の企業の業績を確認

安定した配当金をもらうため、高配当株は半年に一度は企業の業績を確認することをおすすめします。

経済状況により企業の業績が著しく悪くなっている可能性もあるからです。

決算の時期には、企業の業績を確認して投資している高配当株を持ち続けるかどうか判断するようにしましょう。

まとめ 新NISAで高配当株投資をして一生もらえる現金を作ろう!

この記事では新NISAで高配当株に投資をおすすめする理由や投資する際の注意点について解説しました。

- 高配当株に投資すれば新NISAの成長投資枠と相性が良く賢い資産形成ができる

- 非課税が無期限なので老後まで配当金に税金がかからない

- 暴落相場でも現金が確保できる

- 高配当ETFを使えば、初心者でも少額から分散投資ができる

- 投資金額でもらえる配当金のシミュレーションができる

高配当株投資とインデックス投資を上手に併用して、配当金をもらいながら生活する将来設計をシミュレーションしてみませんか。

最後までお読みいただきありがとうございました。

新NISAで高配当株投資に悩む人のよくあるQ&A

- 新NISAで高配当株に投資できる上限はありますか?

-

高配当株は成長投資枠で投資し、上限は1,200万円です。

- 新NISAで高配当株に投資するデメリットはありますか?

-

高配当株は減配リスクや値上がり益が狙いにくい投資です。

しかし、配当金が今の収入にプラスになるのが魅力です。

- 高配当株で配当金はどのくらいもらえますか?

-

もらえる配当金は、「投資金額 × 配当利回り」で計算できます。

投資金額が100万円で配当利回りが3%の場合、配当金は3万円です。