「毎月積立と最短で投資した場合、どれくらいの差になる?」

「毎月いくら積み立てたら、教育資金や老後資金を準備できる?」

「投資金額や利回りで将来の資産をシミュレーションしたい!」

こんな悩みが解決できます。

新NISAは生涯の非課税枠が1,800万円になり、目的に合わせて将来の資産作りが可能になりました。

投資初心者から上級者まで、期間や目標金額に合わせて投資をするにはシミュレーションが欠かせません。

西山

西山つみたて投資歴4年目の西山です。

定期的にシミュレーションをして積立計画を見直しています。

この記事では、資産のシミュレーションだけでなく、どの投資商品で目標利回りが狙えるかまで解説しています。

具体的な積立額や将来の資産が分かるので、あなたのライフプランに合わせて新NISAを活用できますよ。

筆者の運用成績も公開しているので、投資の現実とシミュレーションの差を知るのに役立ててくださいね。

\シミュレーションの敵は手数料!/

【1,800万円使い切り】新NISA!利益をシミュレーション【金額・利回り別】

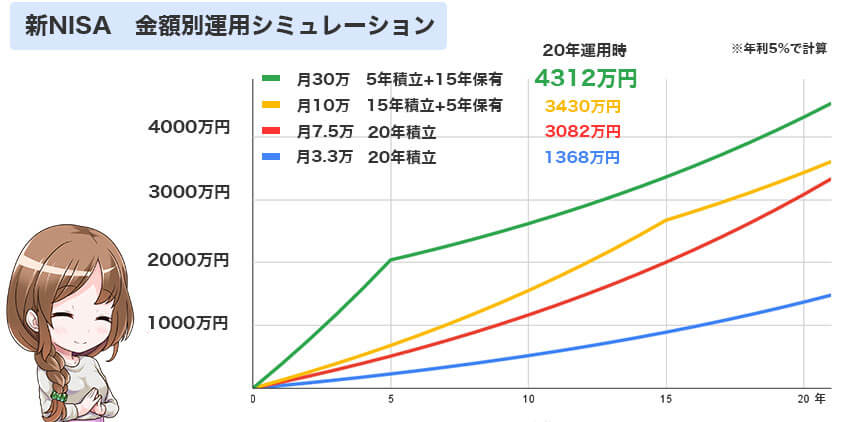

新NISAの生涯上限枠を使い切った場合、どのように増えるのかシミュレーションしてみましょう。

| 毎月の積立金額 | 運用方法 | 投資元本 | 利益 | 元利合計 |

|---|---|---|---|---|

| 3.3万円 | 20年積立 | 800万円 | 568万円 | 1,368万円 |

| 7.5万円 | 20年積立 | 1,800万円 | 1,281万円 | 3,082万円 |

| 10万円 | 15年積立+5年保有 | 1,800万円 | 1,630万円 | 3,430万円 |

| 30万円 | 5年積立+15年保有 | 1,800万円 | 2,512万円 | 4,312万円 |

| ※年利5%で計算 | ||||

シミュレーションの中でもっとも運用成果がよいのは、新NISAの限度額月30万円を5年間、毎月積み立てる方法です。

同じ積立金額でも、利回りによって資産の増え方が違います。

はるか

はるか次は利回りを3%、5%、7%で比較してみましょう

毎月33,333円ずつ20年間積み立てた場合

| 利回り | 利益 | 元利合計 |

|---|---|---|

| 3% | 294万円 | 1,094万円 |

| 5% | 568万円 | 1,368万円 |

| 7% | 936万円 | 1,736万円 |

つみたてNISAの時と同じように毎月33,333円ずつ積み立てると、3%の利回りでも20年間で総額1,000万円を超えます!

教育資金や旅行費用など、20年後のライフプランに備えて資金が準備できます。

【33,333円】20年間のシミュレーションの推移

| 積立年数 | 3% | 5% | 7% |

|---|---|---|---|

| 1年 | 40.6万円 | 40.9万円 | 41.3万円 |

| 3年 | 125.4万円 | 129.2万円 | 133.1万円 |

| 5年 | 215.5万円 | 226.7万円 | 238.6万円 |

| 10年 | 465.8万円 | 517.6万円 | 576.9万円 |

| 15年 | 755.6万円 | 891.0万円 | 1,056.5万円 |

| 20年 | 1,094.3万円 | 1,370.1万円 | 1,736.4万円 |

毎月7.5万円ずつ20年間積み立てた場合

| 利回り | 利益 | 元利合計 |

|---|---|---|

| 3% | 662万円 | 2,462万円 |

| 5% | 1,281万円 | 3,082万円 |

| 7% | 2,106万円 | 3,906万円 |

毎月75,000円ずつ積み立てると、3%の利回りでも2,400万円以上の資産が作れます。

2,400万円を超える資産があれば、老後資金に十分な金額ですね!

【7.5万円】20年間のシミュレーションの推移

| 積立年数 | 3% | 5% | 7% |

|---|---|---|---|

| 1年 | 91.2万円 | 92.0万円 | 92.9万円 |

| 3年 | 282.1万円 | 290.6万円 | 299.4万円 |

| 5年 | 484.8万円 | 510.0万円 | 536.9万円 |

| 10年 | 1,048.0万円 | 1,164.6万円 | 1,298.1万円 |

| 15年 | 1,702.2万円 | 2,004.6万円 | 2,377.2万円 |

| 20年 | 2,462.2万円 | 3,082.7万円 | 3,906.9万円 |

毎月10万円ずつ15年間積立、5年間保有した場合

| 利回り | 利益 | 元利合計 |

|---|---|---|

| 3% | 835万円 | 2,635万円 |

| 5% | 1,630万円 | 3,430万円 |

| 7% | 2,693万円 | 4,493万円 |

新NISAで毎月10万円を積み立てた場合、15年で生涯上限枠の1,800万円に到達します。

15年間の積み立て後、5年間保有すると利回り7%で資産は4,400万円を突破します!

かずき

かずき4,400万円の資産は、7%で運用できると毎月25万円ずつ取り崩しても使い切るのに70年以上かかるんだよ。

【10万円】20年間のシミュレーションの推移

| 積立年数 | 3% | 5% | 7% |

|---|---|---|---|

| 1年 | 121.6万円 | 122.7万円 | 123.9万円 |

| 3年 | 376.2万円 | 387.5万円 | 399.3万円 |

| 5年 | 646.4万円 | 680.0万円 | 715.9万円 |

| 10年 | 1,397.4万円 | 1,552.8万円 | 1,730.8万円 |

| 15年 | 2,269.7万円 | 2,672.8万円 | 3,169.6万円 |

| 20年 | 2,636.5万円 | 3,430.2万円 | 4,493.3万円 |

毎月30万円ずつ5年間積立、15年間保有した場合

| 利回り | 利益 | 元利合計 |

|---|---|---|

| 3% | 1,239万円 | 3,039万円 |

| 5% | 2,512万円 | 4,312万円 |

| 7% | 4,318万円 | 6,118万円 |

毎月30万円ずつ積立すると、最短の5年で新NISAの生涯上限枠1,800万円に到達します。

5年間の積立後、15年間保有すると利回り7%で6,000万円オーバー。

世帯割合6.3%の準富裕層に仲間入りです。

【30万円】20年間のシミュレーションの推移

| 積立年数 | 3% | 5% | 7% |

|---|---|---|---|

| 1年 | 364.9万円 | 368.3万円 | 371.7万円 |

| 3年 | 1,128.6万円 | 1,162.6万円 | 1,197.9万円 |

| 5年 | 1,939.4万円 | 2,040.1万円 | 2,147.7万円 |

| 10年 | 2,252.8万円 | 2,618.2万円 | 3,044.7万円 |

| 15年 | 2,616.9万円 | 3,360.1万円 | 4,316.3万円 |

| 20年 | 3,039.8万円 | 4,312.3万円 | 6,118.9万円 |

【最短5年】シミュレーション上は早く投資枠を使い切るのがお得!

新NISAの生涯上限枠1,800万円は、最短の5年で使い切ると貰える利益が1番大きくなります。

投資元本が大きくなればなるほど、複利の恩恵を受けられるからです。

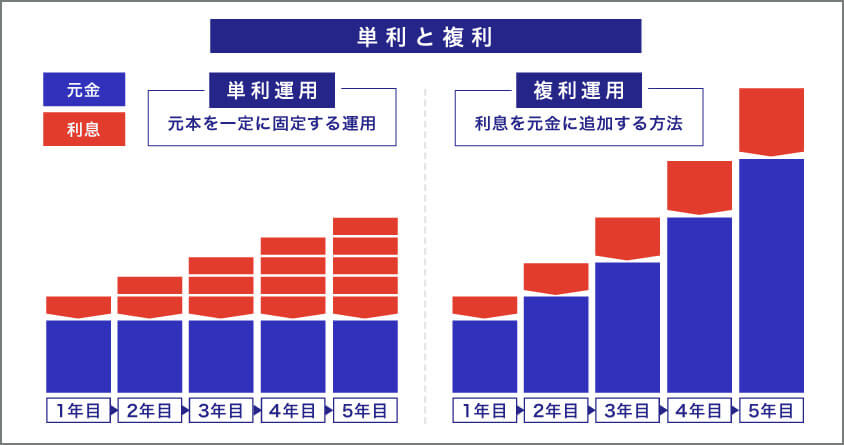

複利とは

利息の計算方法は単利と複利の2つです。

単利は、元本にしか利息が付きません。

複利は、元本で得た利息を再投資して運用し、上乗せした利息にも利息が付く仕組みです。

長期的な運用で複利の効果はさらに強まり、資産が雪だるま式に増えます。

はじめ

はじめさらに、最短5年で使い切る場合には成長投資枠に一括投資したほうが利益が大きくなるデータもあるぞ。

リターンの期待値が高いのは1月一括投資

新NISAの上限1,800万円を5年で使い切る方法は2つあります。

- 毎年1月に360万円を一括購入

- 毎月30万円ずつ積立購入

投資する金額は同じですが、ニッセイ基礎研究所が検証した2000年1月~2023年11月の過去データによると、1月一括投資が有利との結果が出ています。

はじめ23年のデータでは一括投資が8割勝利しているぞ!

最短で上限枠を使い切り、最終的な利益を少しでも大きくしたい場合は、「1月一括投資」がお得です。

【いつ・いくら】使う時期に合わせて用意するお金を逆算する

使う時期や使う金額がある程度決まっていると、逆算してお金の準備ができます。

- 老後資金

- 教育資金

- 家の補修、車・家電の買い替え

実際に、必要な金額をシミュレーションしてみましょう。

老後資金【2,000万円】

老後資金として1つの目安で2,000万円必要と言われています。

2,000万円を20年間で準備する場合、毎月5万円ずつ積み立てて利回り5%以上で運用すれば達成できます。

| 投資元本 | 利益 | 元利合計 |

|---|---|---|

| 1,200万円 | 829万円 | 2,029万円 |

老後資金として2,029万円あれば、毎月11.7万円ずつ25年かけて取り崩せます。

総務省の2022年家計調査によると、65歳以上で夫婦のみの無職世帯の平均支出は236,696円です。

国民年金は65歳から夫婦で毎月130,150円もらえるので、毎月247,150円の収入となり老後生活は赤字になりません。

教育資金【800万円】

大学生にかかる4年間の教育費は生命保険文化センターの調査によると、必要な費用は480万~1,110万円です。

【国立大学】

- 自宅通学:平均約480万円

- 下宿:平均約810万円

【私立大学】

- 文系自宅通学:平均約670万円

- 文系下宿:平均約810万円

- 理系自宅通学:平均約810万円

- 理系下宿:平均約1,110万円

必要な大学の教育費の中から480万円、670万円、810万円、1,110万円を20年で準備する場合のシミュレーションをしてみましょう。

| 積立額 | 利益 | 元利合計 |

|---|---|---|

| 1.2万円 | 196万円 | 480万円 |

| 1.7万円 | 273万円 | 670万円 |

| 2万円 | 330万円 | 810万円 |

| 2.7万円 | 453万円 | 1,110万円 |

| ※利回り5%で計算 |

利回り5%でシミュレーションした場合、1,110万円を新NISAで準備するには毎月2.7万円ずつ積み立てれば達成できます。

子どもの年齢から大学入学の時期を逆算して、毎月積み立てる金額を決めると大学に必要な教育費の準備ができます。

家の補修、車・家電の買い替え【400万円】

20年後のマイホームの補修や車、家電の買い替えに備えるのであれば、目標額を400万円以上にしましょう。

毎月1万円ずつ積み立てた場合、利回り5%で405万円の資金が準備できます。

| 投資元本 | 利益 | 元利合計 |

|---|---|---|

| 240万円 | 165万円 | 405万円 |

はるか

はるか用途に応じて売却しても、新NISAは翌年に非課税枠が復活するから使いやすいね!

旅行・趣味【200万円】

将来の旅行や趣味の費用を準備する場合、20年かけて毎月5,000円ずつ積み立てをすると利回り5%で203万円になります。

| 投資元本 | 利益 | 元利合計 |

|---|---|---|

| 120万円 | 83万円 | 203万円 |

2022年観光庁データでは、ひとり1回あたりの旅費合計は41,146円。

203万円あれば、夫婦で24回分の国内旅行に充てられます。

毎月5,000円ずつ積み立てて、将来の旅行資金を作りましょう!

【何%が妥当?】金融庁データの利回りは2~8%

かずき

かずき3~7%でシミュレーションしているけど、そんな利回りで運用できるの?

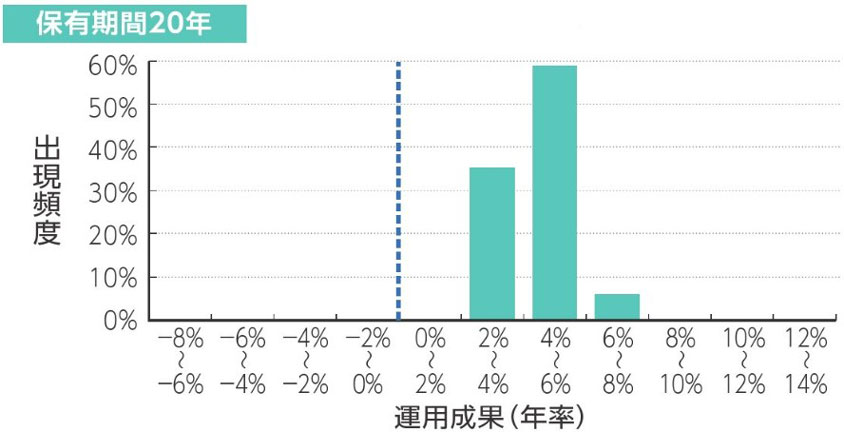

金融庁が試算した20年の投資リターンのバラツキは2~8%です。

安定した成績を目指すために、4つの資産に分散投資しています。

- 日本株式:東証株価指数(配当込み)

- 先進国株式:MSCIコクサイ・インデックス(変換算ベース)

- 日本債権:NOMURA-BPI総合

- 先進国債券:FTSE世界国債インデックス(除く日本、円ベース)

はじめ国内だけじゃなくて、海外も。

株だけじゃなくて債券も組み込んで安定した成績を目指しているぞ。

かずき

かずき実際に同じ投資先を選ぶならどれを購入すればいいの?

金融庁データが狙える投資信託

金融庁の投資先と同じバランスで運用できる投資信託は「ニッセイ・インデックスバランスファンド(4資産均等型)」です。

| 投資信託 | 5年リターン | 信託報酬(手数料) |

|---|---|---|

| ニッセイ・インデックスバランスファンド (4資産均等型) | +9.11% | 0.154% |

1つの投資信託で、金融庁と同じバランスの4つの資産に分散投資できます。

ただし、投資信託の取り扱いは、金融機関で異なるので事前に商品の有無をチェックしておきましょう。

米国株の利回りは6~17%

(出典:「ウォール街のランダム・ウォーカー」(日経BP バートン・マルキール著))

米国企業の主要約500社に分散投資されているS&P500は、20年以上の運用で6.5%~17.9%の利回りを狙えます。

6.5%~17.9%の利回りを狙うなら、S&P500に連動した投資信託がおすすめです。

全世界株式も米国が6割以上含まれているので、S&P500の成長を取りながらリスク分散できますよ。

米国株に投資するおすすめ投資信託

米国株で6.5%~17.9%の利回りが狙える投資信託は、S&P500や全世界株式です。

全世界株式は日本を含む先進国や新興国の大型・中型株の約3,000銘柄に分散投資されています。

たとえば、次のようなものが4%以上の利回りが狙える投資商品です。

| 投資信託 | 5年リターン | 信託報酬 (手数料) |

|---|---|---|

| eMAXIS Slim米国株式 (S&P500) | +21.17% | 0.09372% |

| eMAXIS Slim全世界株式 (オール・カントリー) | +17.14% | 0.05775% |

2つの投資信託を比較すると、5年リターンはeMAXIS Slim米国株式(S&P500)、信託報酬はeMAXIS Slim全世界株式(オール・カントリー)が優位です。

オールカントリーは米国を含む世界中の47か国に分散投資しているので、S&P500よりリスクを抑えられます。

直近5年のリターンはどちらも7%を超えており、大きなリターンを狙える人気の投資信託です。

はじめ

はじめ大きなリターンを狙うためには、米国株式に投資するだけではダメなんだ。

次は長期投資の大敵、手数料について解説するぞ!

シミュレーションの大敵!手数料

投資信託を長期で運用する場合、最大の敵は手数料です。

シミュレーションでは、投資信託の手数料を計算していません。

そのため、どの米国株の投資信託で運用しても6~17%の利回りが狙えるワケではないのです。

投資信託は保有している間に手数料(信託報酬)がかかります。

毎月5万円を20年間積立、利回り5%で運用したケースで、信託報酬0.1%と0.2%の手数料の差を比較してみましょう。

| 信託報酬0.1% | 信託報酬0.2% | |

|---|---|---|

| 積立元本 | 1,200万円 | 1,200万円 |

| 信託報酬控除前 | 2,037万円 | 2,037万円 |

| 支払信託報酬額 | 22万円 | 44万円 |

| 実際の手残り金額 | 2,015万円 | 1,993万円 |

信託報酬が0.1%違うだけで22万円もリターンに差が出ます。

投資先が同じでも手数料が大きく違う投資信託はたくさんあるので、信託報酬を必ずチェックしましょう。

投資信託の商品を比較

投資先が同じでも、投資信託によって信託報酬に差があります。

たとえば、人気の高いS&P500を例に挙げて比較してみましょう。

| 投資信託 | 信託報酬 |

|---|---|

| eMAXIS Slim米国株式(S&P500) | 0.09372% |

| iFree S&P500インデックス | 0.198% |

| Smart-i S&P500インデックス | 0.242% |

すべてS&P500に連動した投資信託ですが、信託報酬には最大0.14828%の差があります。

同じような投資信託でも、手数料は0.2%以下を目安にするのが大切です。

はじめ大手ネット証券を使えば、手数料が0.2%以下の投資商品をたくさん取り扱っているぞ!

手数料を抑えるならネット証券

【1,000万口座突破】楽天証券はポイントだけじゃない!手数料も業界最安水準!

| 手数料 | NISA | 投資信託 |

無料 ※手数料ゼロコース選択時 | 2600本超 | |

| IPO | 少額投資 | 米国株 |

1株から売買 | 5100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- 高性能取引ツール「マーケットスピードⅡ」で取引チャンスを逃さない!

楽天グループの強みは納得のポイント還元!

直感的に操作できる取引ツールがスムーズな取引をサポートします。

楽天証券でお得に投資を始めてみませんか?

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISA | 投資信託 |

無料 | 2600本超 | |

| IPO | 少額投資 | 米国株 |

1株から売買 | 5400件超  |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カードでの最大10万円までクレカ積立対応!最大5.0%(※1)のVポイント付与

※注釈

※1

・2024年9月10日(火)積立設定締切分(2024年10月1日(火)買付分)までのポイント付与。以降は対象カードごとのカードご利用金額などに応じたポイント付与率になります。

・三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

株式投資はもちろん、つみたてNISA、iDeCoも業界最安水準の手数料!

米国株をはじめとした多彩な投資商品を取りそろえているから、投資チャンスを逃しません。

業界をけん引するトップ企業だから、初心者からプロまで安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 手数料 | NISA | 投資信託 |

1200本超 | ||

| IPO | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

人気の米国ETFであるSPYDやQQQなどの買い付け手数料を全額キャッシュバック!

クレジットカード積立投資の還元率も高いので、お得につみたて投資も始められます。

シミュレーションをうまく活用するコツ

シミュレーションをうまく活用するには、3つのコツがあります。

- 運用に失敗した際のプランを立てておく

- 投資枠を埋める競争に参加しない

- 優良な投資先を選ぶ

はじめひとつのシミュレーションだけを楽観視すると痛い目を見るぞ!

コツを知って、将来に備えよう。

運用に失敗した際のプランを立てておく

長期投資でも計画通りに資産が増えるとは限りません。

目標に届かなかったケースも想定したプランを立てておきましょう。

【具体例】

- 子どもの教育資金が足りなくなるケースでは奨学金を借りる

- 旅行費用が200万円なら海外旅行、達成できなければ国内旅行に変更

複数のプランを用意しておけば、もしもの状況にも慌てずに対応できます。

はるか最高だけでなく、万が一のシナリオを想定した準備が大切だよ。

投資枠を埋める競争に参加しない

目標金額と使う時期でシミュレーションすると、1,800万円の投資枠をすべて埋めなくても良いと分かります。

最短の5年で投資枠を埋めようとすると、毎月30万円もの資金が必要です。

目標金額に向かって計画的に投資し、投資枠を埋める競争には参加しないようにしましょう。

優良な投資先を選ぶ

シミュレーションの利回りを目指すには、優良な投資先選びは欠かせません。

投資信託の中には、同じ投資先でも手数料の高い罠銘柄がたくさん潜んでいます。

「人気だから」「○○さんが言っていたから」ではなく、自分の目で投資商品を選びましょう。

はじめつみたて投資に向いている商品の選び方は次の記事で紹介しているぞ。

新NISAでのシミュレーションの注意点

新NISAでシミュレーションする場合の注意点は次の2つです。

- 短期投資はリスクが高い

- 全て右肩上がりで計算している

シミュレーションはあくまで電卓上の数字です。

もしもの場合に備えて、現金(生活防衛資金)もしっかり準備しておきましょう。

短期投資はリスクが高い

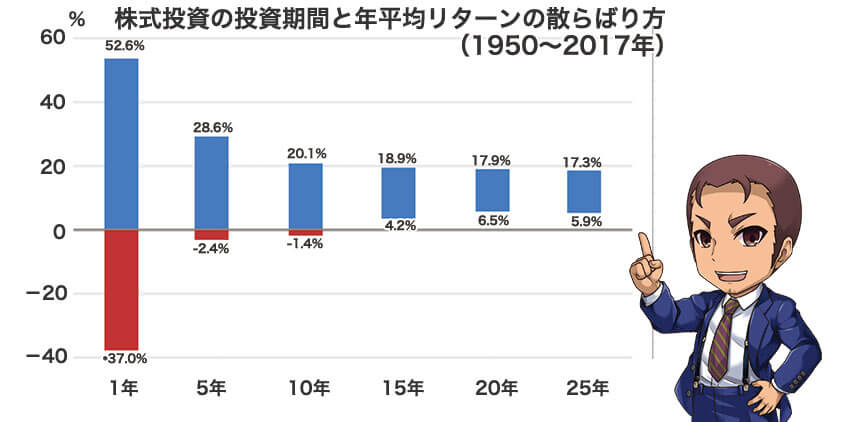

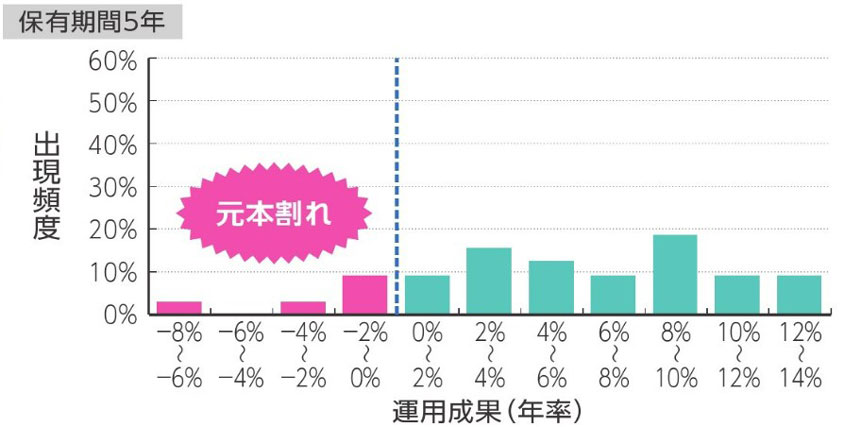

金融庁の保有期間5年のデータによると、短期投資だと収益がマイナス8%~プラス14%と振れ幅が大きいです。

運用期間として20年以上の時間も投資すると、米国株の利回りに近づきます。

かずきシミュレーションは長期投資が前提なんだね。

全て右肩上がりで計算している

シミュレーションは、全て右肩上がりで計算します。

ですが本来、株価は値上がり値下がりを繰り返し、長期で見ると右肩上がりの結果です。

実際に運用すると、短期的には運用成績がマイナスになる年もあるでしょう。

シミュレーションの通りに資産が増えなくても、一喜一憂しないのが大切です。

はじめここから実際の運用成績を紹介するぞ!

資産が増えるイメージを掴んでおこう。

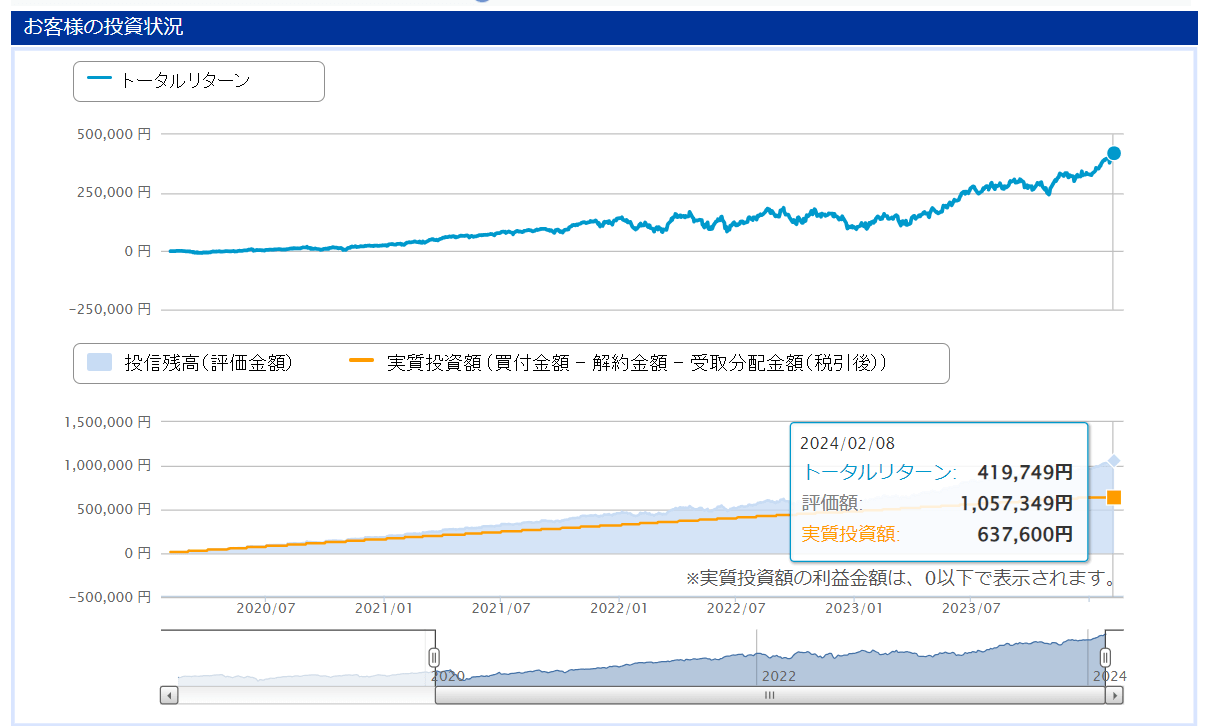

【4年で65.83%】積立の成績を公開

つみたてNISAを利用して「eMAXIS Slim米国株式(S&P500)」に4年間投資した結果です。

4年間で投資額は637,600円、トータルリターンは419,749円となりました。

西山コロナショックなど、一時的なマイナスはありましたが4年間でプラス65.83%のリターンに満足しています。

まとめ 投資前のシミュレーションがあなたのお金を守る!

この記事では、次の内容について解説しました。

- 1,800万円は毎月30万円の積立で利回り5%なら4,000万円まで増やせる

- 金融庁のデータで20年長期投資の利回りは2~8%

- 利回り7%以上のリターンを狙うなら米国株がおすすめ

- 信託報酬は0.1%の差でも、毎月5万円の積立を20年運用すると22万円の差になる

- 投資商品は信託報酬は0.2%以下で、取り扱いの多いSBI証券や楽天証券から選ぶ

- 運用して目標金額に届かなかった場合のプランBの準備が大切

新NISAは、生涯上限枠の1,800万円をただ埋めるレースではありません。

まずは、将来あなたが使う資金をシミュレーションしましょう。

そして、新NISAを活用して未来の生活を豊かにするための積立投資を始めてくださいね。

最後までお読みいただきありがとうございました。

新NISAの シミュレーションに関する Q&A

- 新NISAの生涯上限枠1,800万円に最短の5年で投資したら20年後いくらになる?

-

新NISAで1,800万円に5年間で投資し、15年間運用した場合、利回り5%で4,312万円になります。

- 新NISAで積立投資をする場合、何に一番注意すればいい?

-

新NISAで資産運用する場合、一番の敵は手数料(信託報酬)です。

信託報酬が0.1%と0.2%で比較すると、毎月5万円積み立てた場合は20年間で差額は44万円になります。

- 新NISAで教育資金が準備できる?

-

新NISAで教育資金は準備できます。

毎月2万円ずつ20年間積み立てれば、利回り5%で810万円の資産になる予想です。

しかし、シミュレーションは電卓上の数字なので、万が一の時に備えて奨学金の併用など、プランBも準備しておきましょう。