「新NISAとつみたてNISAは併用できる?」

「つみたてNISAから新NISAへの切り替え方法が知りたい!」

「新NISAが始めるまでNISAを使うのは待つべき?」

このような悩みを解決します。

西山

西山投資歴9年の西山です。

結論、新NISAとつみたてNISAは併用できません。

新NISAとつみたてNISAは別枠での管理だからです。

この記事では新NISAとつみたてNISAが併用できない理由を整理し、どのように切り替えるかも解説します。

記事を読めば、新NISAへの切り替え手続きや切り替え前の準備がわかりますよ。

新NISAを待たずにつみたてNISAを始めるメリットも伝えるので、堅実に老後資金を準備していきましょう。

新NISAとつみたてNISA!併用はできない!

結論からいうと、新NISAとつみたてNISAは併用できません。

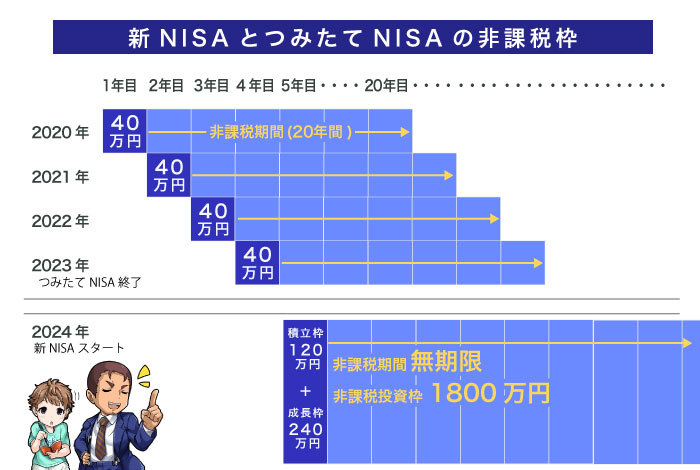

2023年でつみたてNISAは終了し、2024年からは新NISAがはじまるからです。

「一般」「つみたて」「ジュニア」の3つからなる複雑だったNISA制度が一本化され、シンプルで使いやすい「新NISA」へと生まれ変わります。

かずき

かずき制度の移行によってつみたてNISAがどうなるかを詳しく見ていこう!

2023年でつみたてNISAの買い付けは終了

つみたてNISAで商品を購入できるのは2023年で終了になります。

2024年からいままでと同じ積立投資をする場合は、新NISAの「つみたて投資枠」で毎月積立します。

| つみたてNISA | 新NISA | ||

|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | ||

| 年間投資枠 | 40万円 | 120万円 | 240万円 |

| 買付方法 | 毎月 | 毎月 | いつでも |

| 非課税機関 | 20年 | 無制限 | 無制限 |

| 購入対象商品 | 投資信託のみ | 投資信託のみ | 株式・投資信託・債権 |

はるか

はるかしかも新NISAのつみたて投資枠は年間120万円までよ。

つみたてNISAの40万円から大幅にパワーアップしているわ。

非課税期間も無期限となっているので、使いやすい制度と言えるわね。

つみたてNISAの運用継続はできる

すでにつみたてNISAで購入した投資信託は、20年間の非課税期間が終わるまで運用できます。

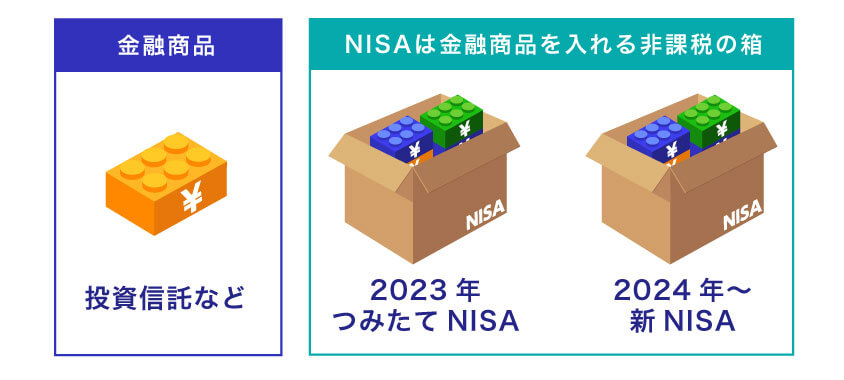

なぜなら、つみたてNISAと新NISAの非課税枠が別枠での管理だからです。

それぞれのNISA制度は箱をイメージすると分かりやすいです。

2023年はつみたてNISAの箱の中に投資商品を入れる。2024年からは新NISAの箱の中に商品を入れる。

2023年につみたてNISAの箱に入れた商品は20年後の2042年まで非課税で運用できます。

はじめ

はじめ新NISAとつみたてNISAは別枠管理なんだ。

つみたてNISAを利用していた方が生涯の非課税枠が多くなると覚えておこう!

【106万円!】2023年につみたてNISAを始めたケースのシミュレーション

新NISAが始まる直前の2023年のうちに、つみたてNISAを始めた方がメリットがあります。

なぜなら、2023年につみたてNISAで投資した分は、20年後の2043年まで運用益が非課税だからです。

たとえば、2023年に積み立てた40万円を年利5%で20年間運用したとすると、20年後には66.1万円の利益が出ると試算できます。

| 年 | 運用年数 | 運用額 | 元本 | 利益 |

|---|---|---|---|---|

| 2027年 | 5年 | 510,513円 | 400,000円 | 110,513円 |

| 2032年 | 10年 | 651,558円 | 400,000円 | 251,558円 |

| 2037年 | 15年 | 831,571円 | 400,000円 | 431,571円 |

| 2042年 | 20年 | 1,061,319円 | 400,000円 | 661,319円 |

はるか40万円を20年間運用するだけで、元本の倍以上の66.1万円もの利益が出せると試算できるわ。

新NISA開始前に、つみたてNISAを始めるメリットは大きいわよ。

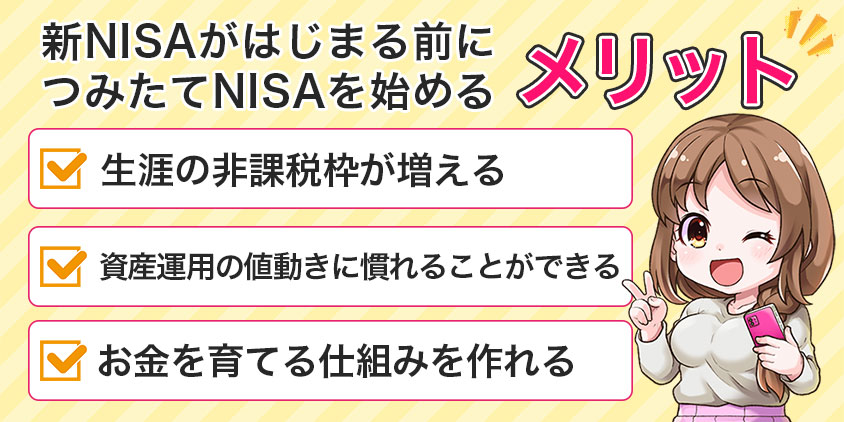

新NISAを待たずにつみたてNISAを始めるメリット

新NISAを待たずにつみたてNISAを始めるメリットは次の3つです。

- 生涯の非課税枠が増える

- 資産運用の値動きに慣れることができる

- お金を育てる仕組みを作れる

はじめ2023年のうちに得られるメリットは、今年を逃すと手に入らないぞ。

今のうちにチェックしておこう!

生涯の非課税枠が増える

2023年につみたてNISAを始めると生涯の非課税枠が多くなります。

その理由は、新NISAとつみたてNISAが別制度だからです。

具体的には、新NISAの非課税枠1800万円に上乗せする形で、40万円の非課税枠を20年間使えるのです。

はるか

はるか今年を逃すと二度とつみたてNISAの非課税枠は手に入らないわ。

今のうちに始めるのがお得よ。

資産運用の値動きに慣れることができる

資産運用の値動きにいち早く耐性が付けられるのもメリットです。

慣れない投資で大きな金額をいきなり運用するのは、とてもストレスがかかるからです。

新NISAはつみたてNISAよりも年間の投資枠が3倍大きいので、この投資枠を急に投資初心者が使うと、値動きの大きさに動揺してしまいます。

はじめ例えるなら、新NISAを全力で使うのは免許取り立てでレーシングカーに乗るようなものだぞ!

まずは運転に慣れるためにも、つみたてNISAで少額運用をはじめるのがオススメ!

お金を育てる仕組みを作れる

つみたてNISAを始めるメリットは、お金を育てる仕組みを作れることです。

仕組みさえ作ってしまえば、新NISA開始後の金額の調整はいくらでもできます。

つみたてNISAを通じて、自動でお金を働かせる仕組みを持つこと自体が、これからの時代を賢く生き抜く力になるわけです。

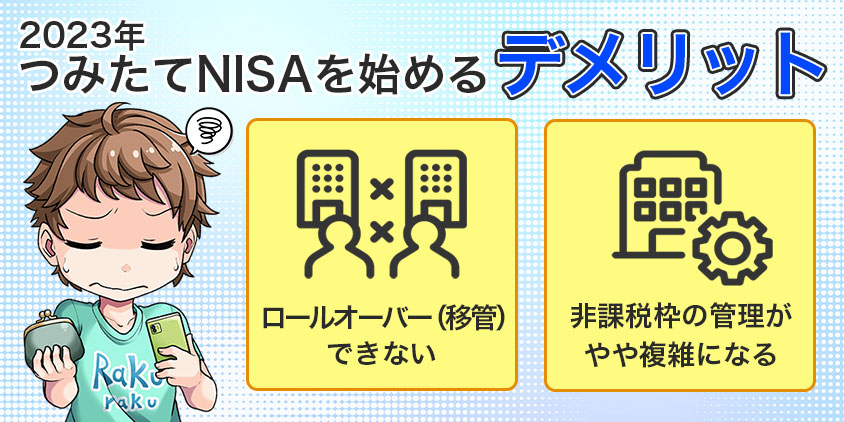

2023年につみたてNISAを始めるデメリット

2023年につみたてNISAを始めるデメリットは以下の2つです。

- ロールオーバー(移管)できない

- 非課税枠の管理がやや複雑になる

かずき

かずきあらかじめデメリットがわかっていれば、対策もできるよ。

順に見ていきましょう。

ロールオーバー(移管)できない

1つ目のデメリットは、つみたてNISAから新NISAへの資産のロールオーバー、つまり移管ができないことです。

つみたてNISAで運用している資金を、新NISAで運用する場合には、一度売却してから再購入する必要があります。

それぞれの制度は別物なので、商品の入れ替えができない点を覚えておきましょう。

はるか手間がかかるのはもちろん、売却・再購入時に手数料がかかるのもデメリットと言えるわね。

非課税枠の管理がやや複雑になる

2つ目のデメリットは、非課税枠の管理がやや複雑になることです。

つみたてNISAと新NISAの非課税枠はそれぞれ別枠での管理になるので、2つの制度で別々に管理する必要があるのです。

たとえば、同じ商品を購入しても、投資成績はそれぞれ別モノとして管理することとになるでしょう。

西山

西山つみたてNISAと特定口座で同じ「eMAXIS Slim米国株式(S&P500)」を購入していますが、管理は別々です。

新NISAでも同様に、運用成績は別々での管理となるでしょう。

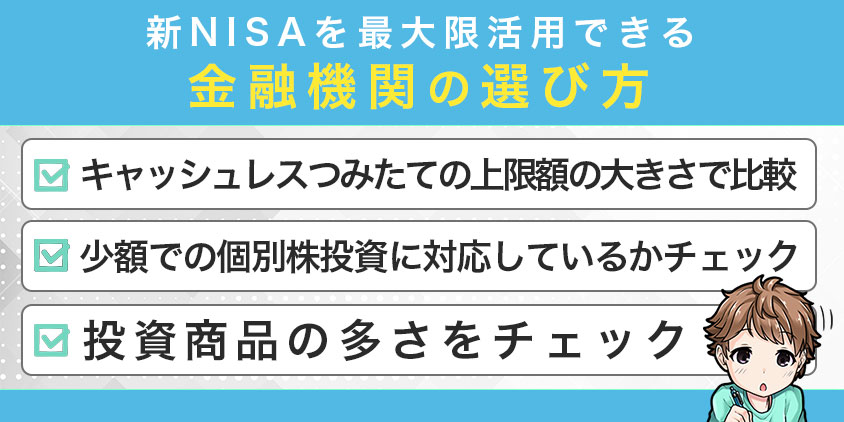

新NISAを最大限活用できる金融機関の選び方

新NISAに向いている金融機関を選ぶときに見るべきポイントは次の3つです。

- キャッシュレスつみたての上限額の大きさで比較

- 少額での個別株投資に対応しているかチェック

- 投資商品の多さをチェック

かずき最大限新NISAを活用するために金融機関の選び方は重要。

順に見ていきましょう。

キャッシュレスつみたての上限額の大きさで比較

キャッシュレス積立の上限額の大きさを確認しておくのが大切です。

つみたて投資枠が年間120万円に増えるので、月々10万円までキャッシュレスで支払えるとポイントが多くもらえます。

主要なネット証券のうち、キャッシュレスで15万円まで支払いできるのは楽天証券だけです。賢くポイントを貯めるなら、楽天証券がオススメと言えます。

| 金融機関名 | ポイント付与率 | 対応クレジットカード | 公式サイト |

|---|---|---|---|

| Vポイント (0.5~5.0%※) | 三井住友カード | 詳細 | |

| 楽天ポイント (0.5~1.0%) | 楽天カード (カードランクで変動) | 詳細 | |

| マネックスポイント (1.1%) | マネックスカード | 詳細 | |

| Pontaポイント (1.0%) | auPAYカード | 詳細 |

※注釈

▼SBI証券のクレカ積立

【三井住友カード プラチナプリファード】

- 2024年9月10日(火)積立設定締切分(2024年10月1日(火)買付分)までのポイント付与。以降は対象カードごとのカードご利用金額などに応じたポイント付与率になります。

- 三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

はじめ

はじめ銀行や大手の証券会社では口座振替がメインで、積立でポイントは貯まらないんだ。

金融機関を選ぶ際はポイントがどのくらい貯まるかをチェックしよう!

少額での個別株投資に対応しているかチェック

少額での個別投資に対応しているかどうかも、新NISAを活用する上で大切です。

なぜなら、新NISAではつみたて投資と同時に、成長投資枠でトヨタやKDDIといった個別株への投資も非課税でできるようになったからです。

はじめ成長投資枠を上手く活用するには1株単位で取引できるかが重要だ。

各社の取引単位をチェックしておこう。

| 証券会社名 | 単元未満株 (1株での売買) | 手数料 | 往復コスト (参考価格5千円) |

|---|---|---|---|

かぶミニ® | ・買付売却手数料無料 ・スプレッド0.22% (リアルタイム取引のみ) | 0円 | |

S株 | ・買付売却手数料無料 | 0円 | |

ひな株 | ・買付売却手数料無料 ・スプレッド0.5% | 50円 | |

ワン株 | ・買付手数料無料 ・売却手数料約定代金の0.55%(最低52円) | 52円 | |

| ・約定代金の0.55%(買付・売却共通) | 55円 | ||

プチ株 | ・約定代金の0.55%(最低52円) (買付、売却共通) | 104円 |

つみたて投資から、個別株投資へのステップアップを考えているなら、少額での取引に対応している証券会社を選ぶといいでしょう。

投資商品の多さをチェック

つみたて投資枠で買える商品の多さをチェックするのも大切です。

その理由は、投資商品のラインナップが多いほど、手数料の安い商品を見つけやすいからです。

たとえば、つみたてNISAの取扱商品数で比べてみると、明らかにネット証券のほうが取扱商品が多く、手数料の安い商品を選べます。

はるか取り揃えが多い証券会社は、新商品がでたときの対応も素早いわ。

商品数が多いネット証券を使うのが良さそうね。

【手間なし!】つみたてNISAから新NISAへの切り替えは自動

つみたてNISAから新NISAへの切り替えに、特別な手続きは不要です。

新NISAの口座は現在NISA口座を持っている金融機関で自動的に開設される予定だからです。

はるかたとえば、SBI証券ですでにつみたてNISA口座を持っている人は、新NISAの口座もSBI証券で開設されるわ。

すでにつみたてNISAを始めている人は、手続きは無しで新NISAに切り替えられますよ。

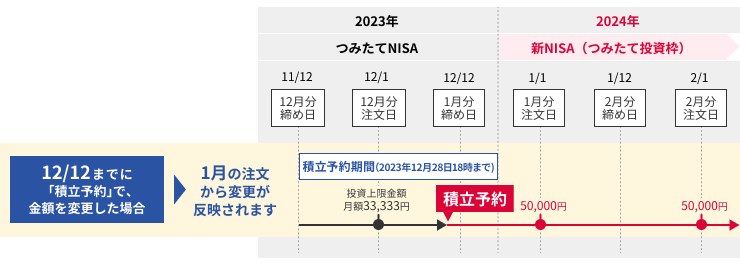

新NISAの積立買い付け設定は2023年11月から受付開始

楽天証券は11月13日から、SBI証券は11月19日から新NISAの積立予約を開始します。

つみたてNISAから買い付け設定を変更しないなら、設定を変更する必要はありません。

新NISAの非課税枠を最大限活用し、月々の積立金額を増やすなら、11月中に設定を済ましておきましょう。

はるか特にクレカ積立を利用していると、12月の積立予約日までに設定をしておかないと、1月の買い付けに間に合わないわよ。

はじめ利用している証券会社の締め日をよくチェックしておこう。

楽天証券の積立予約スケジュール

SBI証券の積立予約スケジュール

2024年1月から新NISA金額・銘柄等を変更する場合は2023/11/18(土)から12月の各カードの締切日までにクレカ積立設定を完了する必要があります。

【三井住友カードの場合】

2023/11/18(土)~2023/12/10(日):クレカ積立設定を完了

→2024年1月分から新NISAで積立開始

新NISAに備えられるおすすめ証券口座3選

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

【準備が大事】新NISAの注意点

新NISAの注意点は以下の2つです。

- 新NISA口座を作れるのは1社だけ

- 新NISAの非課税枠の増加に惑わされない

順に確認して、新NISAへの切り替えに備えましょう。

新NISA口座を作れるのは1社だけ

新NISA口座を開設できるのは1社だけです。

たとえば、楽天証券とSBI証券の両方でNISA口座を持てないのです。

そのため、新NISA開始前には、信頼でき、かつ投資家にとってメリットが大きい金融機関を選ぶ必要があります。

はじめNISA口座開設前には、しっかり吟味して金融機関を選ぶ必要があるぞ。

オススメは手数料の安く、商品が豊富なネット証券!

新NISAの非課税枠の増加に惑わされない

新NISAの非課税枠の増加に惑わされないように注意しましょう。

新NISAの非課税枠の増加は、投資初心者にとって「積立額を増やした方が良いのかな」と迷いの種になるからです。

投資枠が大きくなると、リスクや投資目標を見失ってしまいかねません。

はるか非課税の箱が大きくなったからと言って、無理に全部使いきる必要はないわ。

ゴールにむけて無理のない金額で運用をはじめましょう。

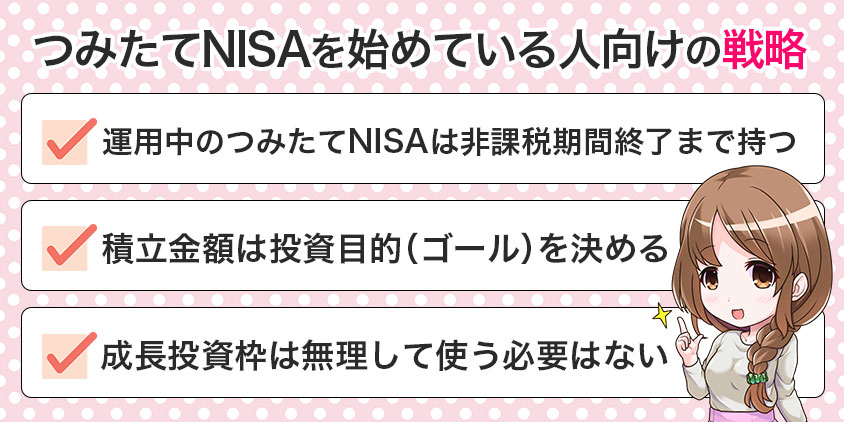

つみたてNISAを始めている人向けの戦略

すでにつみたてNISAを始めているひと向けの投資戦略は以下のとおりです。

- 運用中のつみたてNISAは非課税期間終了まで持つのがいい

- 積立金額は投資目的(ゴール)を決める

- 成長投資枠は無理して使う必要はない

つみたてNISAから新NISAへの切り替えで迷わないためにも、順に見ていきましょう。

運用中のつみたてNISAは非課税期間終了まで持つのがいい

つみたてNISAで運用中の資産は、非課税期間終了まで持ち続けるのがベストです。

理由は、つみたてNISAでの運用を続けたほうが、トータルの非課税枠が多くなるからです。

具体的には、すでにつみたてNISAを5年間使っていたなら、合計で2000万円の非課税枠を利用できます。一方で売却してしまうと、積立NISA分がゼロになってしまいます。

| つみたてNISAを売却するか否か | ||

|---|---|---|

| 売却する | 売却しない | |

| つみたてNISAの非課税枠 | 0円 | 200万円 |

| 新NISAの非課税枠 | 1800万円 | 1800万円 |

| 合計 | 1800万円 | 2000万円 |

はじめつみたてNISAの非課税枠も最大限活用するのがオススメなんだ。

無理に売却して新NISAに載せ替える必要はないぞ!

積立金額は投資目的(ゴール)を決める

新NISAの積立金額は、あなたの投資目的から逆算して決めるべきです。満額使う必要はありません

なぜなら、ひとによって投資に回せるお金や、最終的に貯めたい金額が異なるからです。

たとえば、老後資金や子供の教育資金のために投資を行う場合、必要な金額と期間から逆算し、毎月の積立金額を決定する必要があります。

はるかあなたの投資に対するリスク許容度も考慮に入れるほうがいいわ。

非課税枠を満額使う必要はないので、あなたにあった積立額を設定するのよ。

成長投資枠は無理して使う必要はない

成長投資枠240万円を無理に使用する必要はありません。

なぜなら、成長投資枠はつみたて投資枠で投資できる商品に比べて、リスクが高い投資に適用される枠だからです。

具体的には、成長投資枠では上場する株式や投資信託への投資がメインになります。

| 投資対象商品 | |

|---|---|

| つみたて投資枠 | 金融庁の基準を満たした投資信託 |

| 成長投資枠 | 上場株式・投資信託(一部対象外あり) |

はじめつみたて投資枠で買える金融庁が厳選した商品に比べて、成長投資枠で投資する商品はリスクが大きいんだ。

無理に成長投資枠を使う必要はないと覚えておいて!

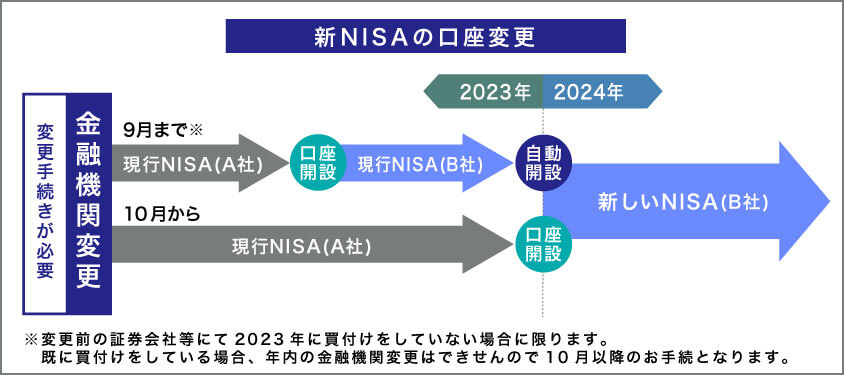

口座変更の流れをチェック

すでにNISA制度を利用している人でも、新NISAを運用する金融機関は変更できます。

変更先の金融機関に書類を送付するだけで、簡単に乗り換えできるのです。

ただ口座変更の手続きには1か月ほどかかるので、事前に変更しておくのが大事です。

はるか新NISAがはじまる直前になると手続きが込み合う可能性もあるわ。

早めに準備しておくと良いわよ。

まとめ 新制度に備えよう

この記事では新NISAとつみたてNISAが併用できるのかを解説しました。

2023年につみたてNISAを始めるメリットも分かったのではないでしょうか。

最後にこの記事の内容をまとめます。

- 新NISAと現行NISAは別制度なので併用できない

- 2023年につみたてNISAを始めれば生涯の非課税枠が増える

- つみたてNISAの投資分40万円は20年後に106万円になる試算

- つみたてNISAから新NISAへの切り替えは自動で行われる

- 金融機関はキャッシュレス積立の上限額や取扱商品数で選ぶ

すでにNISA制度を利用している人でも、新NISAを運用する金融機関は変更できますよ。

西山後悔しないためにも、最適な金融機関で新NISAを始めましょう。

最後まで記事を読んで頂きありがとうございました。

新NISAとつみたてNISAの併用でよくあるQ&A

- 新NISAとつみたてNISAは併用できる?

-

新NISAとつみたてNISAは併用できません。新NISAと現行NISAは別物の制度だからです。

- 新NISAと現行NISAの違いは?

-

新NISAと現行NISAの違いは以下のとおりです。

・非課税期間の無期限化

・非課税での投資枠が大幅拡充

・成長投資枠の併用で柔軟な投資戦略がとれる - 新NISAを始めるにはどうすればいいですか?

-

新NISAを始めるには、現行NISAと同様に金融機関でNISA口座を解説すれば大丈夫です。なお、すでに現行NISAを始めている人なら、特別な手続きなく、現在NISA口座を持ってる金融機関で自動的に新NISAへの切り替えができます。