「NISAとつみたてNISAの違いがイマイチわからない。」

「投資初心者だけど、自分に合うのはどっち?」

「年齢に合った投資方法が知りたい!」

これらの悩みを解決する記事です。

一般NISAとつみたてNISAはどちらもお得な非課税制度、だけどどちらかしか使えないので迷いますよね。

西山

西山夫婦でつみたてNISAを満額運用しています西山です。

年間80万円を投資して、20年で2,700万円を用意したいと考えています。

つみたてNISAは一般NISAよりも仕組みそのものがリスクに強く、初心者でも安定して資産を築ける制度です。

投資できる銘柄を金融庁が厳選しているので、投資初心者にはつみたてNISAがおすすめです!

今日、投資を始めるかどうかで、20年後に使えるお金は500万以上変わってきます。

この記事を読めばどちらのNISA制度で将来に備えるべきかが、判断できるようになりますよ。

【これで完璧】つみたてNISAと一般NISAの4つの違い

はじめ

はじめつみたてNISAと一般NISAの仕組みの違いを詳しく見ていこう!

つみたてNISAと一般NISAには以下4つの違いがあります。

- 非課税で保有できる期間

- 年間の非課税運用額

- 投資できる商品

- 買付方法

| 一般NISA | つみたてNISA | |

|---|---|---|

| 制度開始 | 2014年から | 2018年から |

| 非課税保有期間 | 5年間 | 20年間 |

| 年間非課税額 | 120万円 | 40万円 |

| 投資可能商品 | 上場株式 ETF 公募株式投信 REIT等など | 金融庁が厳選した投資信託 |

| 買付方法 | 制限なし | 積立投資のみ |

| 払出し制限 | なし | なし |

はるか

はるか4つの違いさえ知っておけば、重要なポイントは完璧に抑えられるわ!

それぞれの違いを詳しく解説するわね!

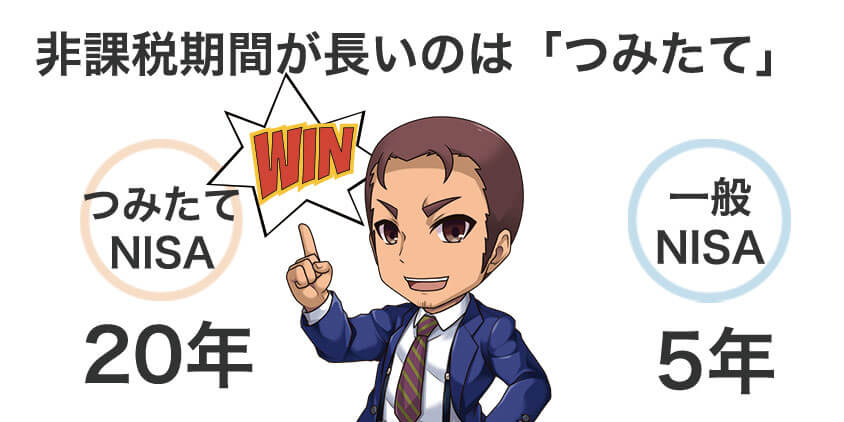

非課税で保有できる期間

非課税保有期間とは、投資で得た利益にかかる税金(20.315%)が非課税になる期間です。

一般NISA:5年

つみたてNISA:20年

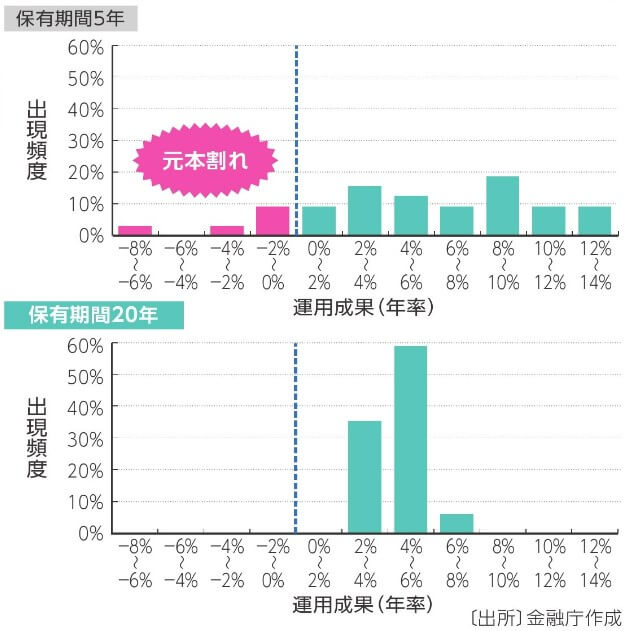

非課税期間が長いほど、投資リターンは安定して高い範囲に収まる見込みが高くなります。

5%の利回りでそれぞれ最大の非課税期間を運用した時に、税金面でお得なのはつみたてNISAです。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 投資元本 | 40万円 | 120万円 |

| 運用期間 | 20年 | 5年 |

| 利益(年利5%) | 66万円 | 33万円 |

| 免除される税金 | 13万4千円 | 6万7千円 |

かずき

かずき長期運用で利益が大きくなる分、免除される税金の金額も大きくなりやすいんだね!

一般NISAは非課税期間が5年と短いので、投資リターンが不安定になるリスクもあります。

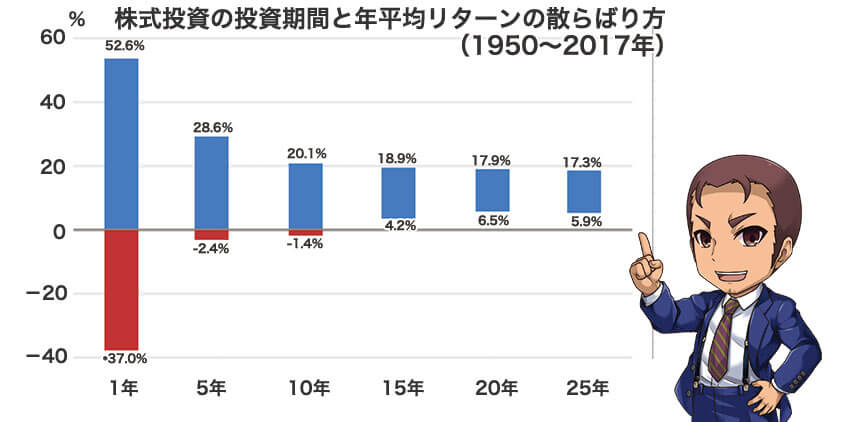

投資期間と平均リターンの散らばりを詳しく知る

(出典:「ウォール街のランダム・ウォーカー」(日経BP バートン・マルキール著))

投資は運用期間が伸びるほど、成績が安定します。

プラスマイナスを繰り返しながらも、世界経済は右肩上がりの成長を繰り返してきたからです。

データは過去70年のアメリカの優良500社に分散投資した場合のリターンの散らばりを表しています。

1年のリターンの幅は-37.0%~+52.6%と大きな振れ幅、長期投資であれば最悪の15年を切り取っても+4.2%のリターンがありました。

過去のデータからも、長期投資にはリターンを安定させる効果があるのが見て取れますね。

リターンが安定しないので、子供の学費や老後といったライフイベントに備えるには一般NISAでは物足りないと言えます。

腰をすえて将来に備えるには、非課税期間が20年の「つみたてNISA」を選ぶのがいいでしょう。

年間の非課税枠

一般NISA:120万円

つみたてNISA:40万円

年間で投資できる上限金額は一般NISAの方が120万円と多いです。

一般NISAは非課税期間が短いため、年間の投資枠は多きく設定されています。

ですが、投資期間を計算しておかないと、実際に非課税で運用できるお金には差が生まれます。

【一般NISA】

120万円×5年=600万円

【つみたてNISA】

40万円×20年=800万円

かずき

かずき投資期間をかけると、非課税枠はつみたてNISAの方が大きいんだね。

1年で投資できる非課税枠が多きいほど、リスクをとった資産運用ができます。

そのため、短期的に大きな金額でリスクを取って投資をしたいなら、一般NISAが向いています。

長期的に少額からリスクを抑えて投資をするなら、つみたてNISAが向いていると言えるでしょう。

投資できる商品

つみたてNISAと一般NISAには選べる金融商品に違いがあります。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 金融商品 | 投資信託 | ・国内株 ・国内ETF ・外国株 ・海外ETF ・投資信託・ETN ・REIT ・ワラント債 |

| 投資対象の多さ | 約200本 金融庁が厳選した投資信託 | 1万を超える投資商品 |

| 特徴 | ・リスクが分散されている ・長期で成長が見込まれる ・手数料の安い商品に厳選 | ・リスクが高い商品を選べる ・個別株へ集中投資できる ・幅広い投資先から選べる |

| 商品例 | eMAXIS Slim 全世界株(オールカントリー) eMAXIS Slim 米国株式(S&P500) | トヨタ自動車 Apple 東証REIT指数 |

つみたてNISAの投資対象は約200本と少ないですが、金融庁が厳選した中から選ぶのでハズレ商品が抜き取られているのが特徴です。

一般NISAは幅広い投資先から選べるのが魅力な反面、しっかりと自分の目でみて判断する投資経験が求められます。

はるか魅力的な投資先があらかじめ絞られているから、つみたてNISAは初心者におすすめなの。

買付方法

買い付け方法にも違いがあり、制限がない一般NISAに対して、つみたてNISAは毎月一定金額での積立投資しかできません。

制限がない一般NISAは投資先や買い付けタイミングを柔軟に選べる分、投資の基礎知識や判断力が必要です。

つみたてNISAは積立設定を一度すると毎月自動で購入できるので、投資初心者でも迷わずに継続できます。

積立購入は毎月100円単位で変更できるので、家計の状況に合わせて見直しできますよ。

はるか

はるかちなみに一般NISAでも積立投資はできるわよ。

積立投資は買い付け時期が分散できるから、リスクも分散されるのよ。

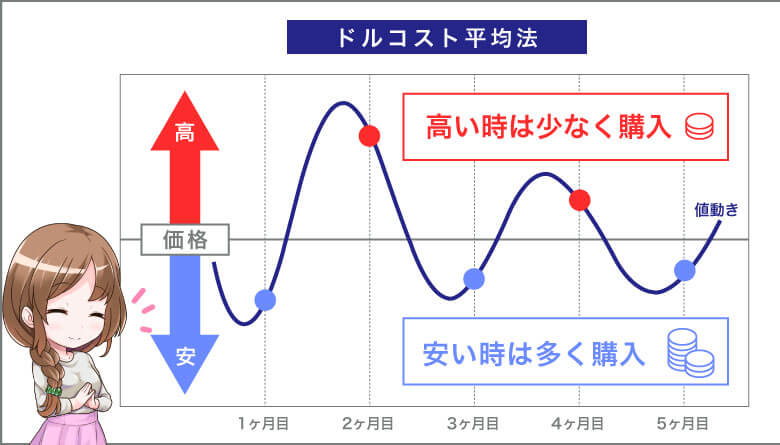

はじめ積立投資は投資手法のひとつ。

専門的にはドルコスト平均法と言うんだ。

ドルコスト平均法とは

ドルコスト平均法とは、毎月決まった金額で金融商品を購入する投資手法です。

時間を分散して購入するので、商品の購入価格は平均的な成績に収まります。

購入金額が一定なので、商品が高い時には購入量が少なく、安い時には多く商品を購入します。

ドルコスト平均法で成績を安定させるために、つみたてNISAは買い付け方法が制限されているのです。

つみたてNISAと一般NISA3つの共通点

つみたてNISAと一般NISAには3つの共通点があります。

- 非課税運用

- いつでも売却・現金化できる

- 損益通算できない

それぞれ詳しく解説していきます。

非課税運用

非課税運用はNISA制度で得られる最大のメリットです。

通常、株式や投資信託などに投資をして利益や配当金を受け取った場合、20.315%の税金がかかります。

つみたてNISAと一般NISAはどちらも利益は非課税になります。

はじめ

はじめ税金がかからないから、年末調整や確定申告で頭を悩まされないぞ。

いつでも売却・現金化ができる

つみたてNISAと一般NISAは投資した分をいつでも払い出し・売却ができます。

資金を拘束されないので、結婚や引っ越し、転職などで突発的にお金が必要になったときにも対応できます。

同じく非課税で投資できるiDeCoは、自分で用意する年金なので原則60歳まで引き落としができません。

NISA制度は将来のライフイベントに合わせて柔軟に利用できる点で優れています。

損益通算できない

損益通算とは投資利益から損失を差し引いて税金を下げる仕組みです。

もともと非課税制度であるNISAは損益通算できません。

すでに投資を始めている方は、NISA口座は損益通算の対象でないことを覚えておきましょう。

はじめNISAしか使っていなければ気にしなくてOKだっ!

つみたてNISAと一般NISAのメリット・デメリット

ここからそれぞれのNISAのメリットとデメリットを比較してみましょう。

つみたてNISAと一般NISAのメリット

それぞれのメリットを比較すると、つみたてNISAが初心者向き、一般NISAは経験者向きなのがよくわかります。

| つみたてNISAのメリット | 一般NISAのメリット |

|---|---|

・非課税期間が20年と長い ・投資先を金融庁が厳選している ・仕組みでリスクが分散される | ・非課税枠が120万円と大きい ・幅広い投資先から選べる ・買い付け方法に制限がない |

つみたてNISAのメリットを活かすには長期目線で投資を続ける必要があります。

一般NISAは短期間でまとまった資金の効率的な運用を目指すのに向いていると言えます。

はるかつみたてNISAはすでに投資を始めているひとからすると、物足りなさを感じるかもしれませんね。

はじめ一般NISAは自由が効く分、判断力が必要になるぞ。

つみたてNISAと一般NISAのデメリット

次にそれぞれのデメリットを確認してみましょう。

| つみたてNISAのデメリット | 一般NISAのデメリット |

|---|---|

| ・非課税枠が40万と少ない ・利益を実感するには時間がかかる ・投資商品や購入方法の制限が多い | ・非課税期間が5年と短い ・商品選びが難しい ・短期投資はリスクがでる可能性も大いにある |

つみたてNISAは年間の非課税枠が少ないので、資産の成長を感じるのに時間がかります。

一般NISAは投資期間が短いので、損失がでるリスクが大きいのが最大のデメリットです。

西山つみたてNISAを始めて半年は、あまりの値動きの少なさに投資している意味があるのか不安になりました・・・

つみたてNISAで資産の成長を感じるには、少なくとも運用して1年はかかります。

日々の値動きに振り回されないのがつみたてNISAのいいところなので、将来の使い道を考えて育つのを楽しみましょう。

はじめ自分にとってデメリットが少ない制度を使おう!

つみたてNISAと一般NISAのリスクを比較

かずき

かずき仕組みはわかったけど、どっちが結局安全なの?

つみたてNISAと一般NISAなら、つみたてNISAの方が安定した利益が見込めます。

20年間非課税で運用できるつみたてNISAなら、リターンがプラスに収まる可能性が高いからです。

たとえば、アメリカの優良企業500社に長期投資したデータを見ると、15年以上の投資期間があればリターンは+4.2%~18.9%の間に収まっています。

(出典:「ウォール街のランダム・ウォーカー」(日経BP バートン・マルキール著))

投資期間が5年と短いケースでは、リターンが-2.4%になるケースもでています。

はじめ過去は未来を保証しないが、投資期間が長いほどリターンの幅が安定しているのは事実だ!

どこまでリスクを受け入れられるかが、NISAを選ぶ上で重要だぞ。

わたしはどっち?つみたてNISAと一般NISAに向いている人

| つみたてNISAが向いている人 | 一般NISAが向いている人 |

|---|---|

| ・投資初心者 ・20~40代で投資期間が長くとれる ・老後資金を用意したい ・投資に手間や時間をかけたくない | ・投資経験が1年以上ある ・短期間で大きな利益を狙いたい ・まとまった資金がある |

西山もろもろ条件が個人で変わるのは承知の上で、私は投資初心者にはつみたてNISAをおすすめします。

つみたてNISAをおすすめする理由は、投資初心者は日々の株価の値動きで大きなストレスを受けるからです。

利益を実感するのに時間がかる積立投資は、運用スタート時の値動きが比較的ゆったりとしています。

つみたてNISAで土台を固めると同時に、個別株への投資にステップアップするならSBI証券が1株からの少額購入に対応していておすすめですよ。

はじめはじめは小さく始めるのが、大ケガしないコツだぞ。

NISAにおすすめの証券口座3選

銀行や証券会社などでNISA口座を開設できますが、「どこを選べばいいのかわからない!」と思っている方も多いのではないでしょうか。

NISA口座をつくる際はネット証券をオススメします。

なぜなら手数料の安い商品を選べるからです。

つみたてNISAの対象となる投資信託の数は、大手ネット証券が圧倒的に多いです。

かずき

かずき銀行よりもネット証券の方が10倍以上も銘柄が多いんだね。

はじめ

はじめ銘柄数の少ない銀行や証券会社では、手数料が安い人気の投資信託を取り扱ってない場合があるぞ。

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

【2024年開始】つみたてと一般NISAは一本化されて新NISAに

2024年から「新NISA」が始まり、つみたてNISAと一般NISAの制度が一本化されます。

簡単に言うと、新NISAではつみたてNISAは「つみたて投資枠」、一般NISAは「成長投資枠」という枠組みに変わります。

そして、今まで不可能だった短期と長期の両軸でNISA投資が可能になるんです。

【例】

今まで「つみたてNISA」をしていた人も、「新NISAの成長投資枠」を使って短期売買目的の株式購入をNISA対象にできる。

2024年からの変更点で一番のポイントは非課税期間の無期限化です。20年以上の長期投資が可能になりました。

また新NISAでは、つみたて投資と並行して自分好みの投資商品を追加で購入できるので、より柔軟な戦略がとれるようになります。

新NISAと従来のNISAの大きな変更点は5つです。

- 非課税期間が無期限化

- 年間非課税枠の拡大(つみたて枠120万・成長枠240万)

- 非課税で保有できる限度額は1800万円(内成長枠1200万)

- 売却しても再度非課税枠を再利用できる

- 18歳以上が対象

期間を気にせず非課税で運用し続けられるので、これまでの制度より利用しやすくなります。

生涯で利用できる非課税枠が1,800万円と、老後2,000万円問題を解決できるほどの額を非課税で運用できるのは非常にありがたい制度ですよね。

はじめ制度の一本化にともない、現在のつみたてNISAと一般NISAは2023年に終了するぞ。

新NISAがスタートする2024年まで投資は待つべき?

かずき

かずき新NISAがスタートする2024年まで投資は待つべき?

答えはNO!いますぐ始めるのが賢い選択です。

なぜなら、2024年を待たずに今すぐNISAを活用したほうがメリットが大きいからです。

また、いまのNISAで投資した非課税枠と新NISAの非課税枠はそれぞれ管理が別になります。

つまり、2023年からつみたてNISAを始めたほうが、非課税で投資できる金額が40万円多くなるんです。

生涯の非課税枠を多く獲得できるチャンスは2023年しか無いので、うまく活用していきましょう。

2023年は一般NISAとつみたてNISAをのどっちを選ぶのが得?

かずき結局、今年始めるならどっちを選べばいいの?

はじめ自分で決めれないということは、投資初心者だ。

投資初心者はリスクが低いつみたてNISAで投資に慣れよう。

2023年にどちらのNISAを選ぶか迷っている方はつみたてNISAを選ぶのがいいでしょう。

なぜなら、つみたてNISAは投資初心者でも失敗するリスクが低いからです。

広く分散してリスクを抑えた投資先でも、5年の運用期間では元本割れをするリスクがあります。

西山迷ってつみたてNISAを活用しない方が機会損失につながります。

運用期間を長くするためにも、これからはじめる投資初心者にはつみたてNISAをおすすめします。

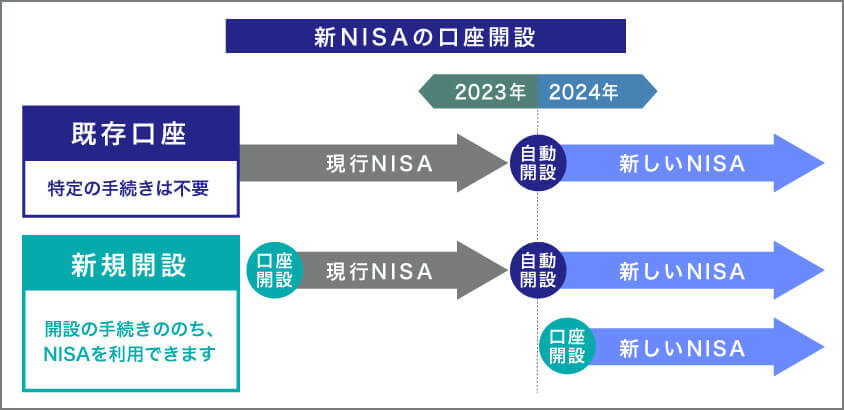

いま運用しているNISA口座はどうすればいいの?

すでにNISA口座で運用している方は手続き不要で新NISAをはじめられます。

2024年になれば、利用中の金融機関で新NISAの口座が自動開設されるからです。

2023年にしっかり準備をしておけば、新しい制度に乗り遅れることはありません。

はじめ2023年までに投資した資産はそれぞれの非課税期間が終わるまで、そのまま運用できるぞ。

新NISAへと移管(ロールオーバー)はできないので、非課税期間をキチンと管理しておこう。

つみたてNISAと一般NISAの注意点

つみたてNISAと一般NISAを利用する前に知っておきたい注意点は3つあります。

- つみたてNISAと一般NISAは両方利用できない

- 非課税枠未使用分は繰り越せない

- 元本保証ではない

つみたてNISAと一般NISAを始める前にしっかり理解しておきましょう。

つみたてNISAと一般NISAはどちらかしか利用できない

NISA口座(つみたてNISA・一般NISA)は1人1口座しか開設できません。

一般NISAからつみたてNISAに変更したい場合は1年単位で変更できます。

ただしすでに投資した非課税期間は変更されないので注意が必要です。

たとえば一般NISAからつみたてNISAへ変更した場合、すでに投資した分の非課税期間は5年間です。

つみたてNISAに変更しても非課税期間は伸びません。

つみたてNISAと一般NISAの切り替え方法をSBI証券と楽天証券の例を挙げて以下で解説しています。

NISA口座の切り替え方法

SBI証券はマイページの変更ボタンから書類を請求して切り替え、楽天証券をお使いの方はマイページ上で変更できます。

【SBI証券】

ログイン後「お取引・口座解説」⇒「NISA→つみたてNISA」または「つみたてNISA→NISA」の変更ボタンから書類を請求し、返送後1日から2営業日で変更完了します。

【楽天証券】

ログイン後「口座解説・区分変更」⇒「NISA口座区分を変更」をクリックするとリアルタイムで変更されます。

非課税枠未使用分は繰り越せない

つみたてNISA、一般NISAともに1年間で使いきれなかった非課税枠は翌年に繰り越せません。

繰越せないからといって無理に満額を投資するのではなく、家計の状況をみて判断してくださいね。

SBI証券はボーナス月に多く積み立てる設定ができるので、効率的に非課税枠を利用できますよ。

元本保証ではない

つみたてNISA、一般NISAはどちらも元本保証ではありません。

NISAはあくまでも投資の利益にかかる税金が非課税になる制度です。

特に投資期間が短い間は元本割れしやすいので、日々の値動きに惑わされないのが肝心です。

はるか始める前はリスクの大きさがわからないから、みんな不安に思うわ。

リスクを洗い出した記事で対策を知れば安心できるわよ。

年代別のNISA活用戦略

これから投資を始める初心者には投資期間を分散したつみたてNISAでの投資がおすすめです。

20~40代は投資期間が長くとれるので、つみたてNISAでの運用に特に向いています。

50代以降になってくると投資期間が長くとりにくいので、使うタイミングを意識することが大切です。

年齢を重ねるほど、よりリスクの小さい商品で将来へ備えることをおすすめします。

はるかそれぞれのライフステージにあわせて、投資戦略を練るのが肝心ね。

まとめ 違いを理解してNISAで資産を築こう

つみたてNISAと一般NISAの違いと共通点、それぞれのメリット・デメリットについて解説してきました。

最後にここまでのまとめです。

・つみたてNISAは非課税期間が20年、非課税枠は40万円

・一般NISAは非課税期間が5年、非課税枠は120万円

・投資初心者には非課税期間が長いつみたてNISA

・投資経験があり資金に余裕があるなら一般NISA

・2024年からは新NISAとして一本化され、利用しやすくなる

「2024年から始めたほうがいいのでは?」と考える方もいらっしゃるかもしれません。

つみたてNISAと一般NISA、新NISAの非課税枠は完全に別になるので、今から始めると非課税枠が増えることになります。

新NISAを待たずに現行のNISA制度を活用すれば、先行者利益を得られるというわけです。

西山非課税枠をいかに使い切るかが資産形成のカギですよ。

節税制度を活用して、しっかりと将来に備えましょう!

最後までお読みいただきありがとうございました。

一般NISAとつみたてNISAのよくあるQ&A

- 一般NISAとつみたてNISAの違いはなに?

-

一般NISAとつみたてNISAには非課税期間と買い付けできる商品に違いがあります。

・非課税期間 一般:5年 つみたて:20年

・非課税枠 一般:120万円 つみたて;40万円

・投資商品 一般:9種類 つみたて;投資信託のみ - つみたてNISAを2023年から始めるのは遅い?

-

新NISAがはじまる2024年までに一般・つみたてNISAを始めた方がお得です。新NISAへ非課税枠は繰り越されないので、早く始めたほうが生涯の非課税枠が多く利用できます。

- 投資初心者には一般NISAとつみたてNISAのどっちが向いている?

-

投資初心者にはつみたてNISAが向いています。制度そのものの仕組みが「長期・積立・分散」を柱としているため、リスクを抑えた長期での資産形成向きの非課税制度です。