「従来のNISAから新NISAへ資産はロールオーバーできる?」

「一般NISAのロールオーバーはどうなるの?」

「新NISAで効率的に非課税枠を使う方法が知りたい!」

これらの悩みを解決する記事です。

結論からお伝えしますと、従来のNISAから新NISAへはロールオーバーはできません。

2024年の制度改定にともない、ロールオーバーは廃止されます。

そのため、一般NISAは非課税期間が終了したら自動的に課税口座に移されます。

西山

西山せっかく新NISAで非課税期間が無期限になるのに、課税口座で運用するのはもったいないですよね。

この記事ではすでにNISAを始めている方が、新NISAを効率的に活用する方法を解説しています。

NISA終了で今後どうするべきなのかといった不安を解消でき、新NISAに向けて準備を整えられますよ。

新NISAとは

新NISAは2024年から始まるNISA制度で、非課税期間が無期限化されます。

今まで「一般NISA」と「つみたてNISA」にわかれていたNISA制度が一本化され、つみたて投資枠が年間120万円、成長投資枠は240万円と年間非課税枠が大幅に増えます。

現行のNISA制度で非課税運用している分とは別に、新NISAで生涯投資枠1,800万の非課税枠が利用可能です。

新NISAがはじまってからも、現行のNISA制度は非課税期間が終了するまではそのまま運用を続けられます。

現行のNISAから新NISAへロールオーバー(移管)はできない

一般NISAから新NISAへロールオーバー(移管)はできません。

現行NISAと新NISAは今まで投資してきた分と別管理になります。

2019年に一般NISAで投資した商品はロールオーバーされずに、5年後の2024年に課税口座(特定・一般)に自動的に移されます。

ロールオーバーはできませんが、売却して新NISAで買いなおせば非課税運用を続けられますよ。

はじめ

はじめちなみに、つみたてNISAはもともとロールオーバーできない制度だぞ。

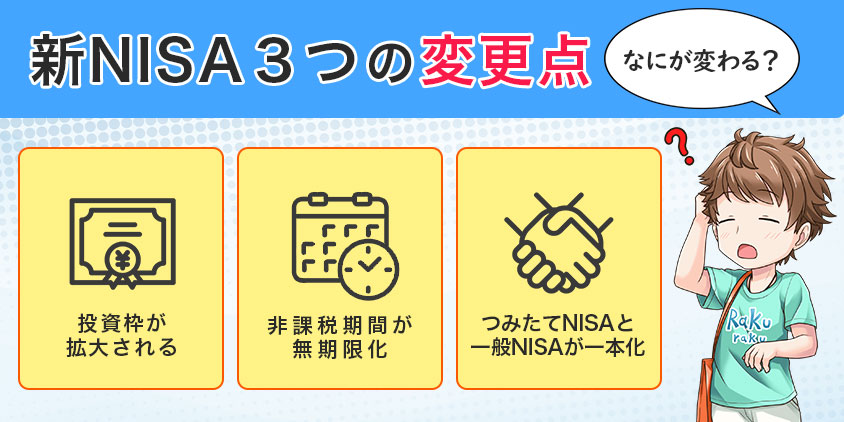

【なにが変わる?】新NISAがはじまると選択肢が広がる

新NISAと現行のNISA制度では大きな変更点が3つあります。

- 投資枠が拡大される

- 非課税期間が無期限化

- つみたてNISAと一般NISAが一本化

少額から投資を始めたい方はもちろん、現行NISAでは投資額が物足りなかった方にも嬉しい制度改正となり、選択肢が広がります。

投資枠が増える

新NISAで大きな変更点は年間投資枠、生涯投資枠の拡大です。

つみたてNISAは年間40万円から120万円に、一般NISAは年間120万円から成長枠の240万円に広がります。

生涯投資枠は一般NISAの場合600万円、つみたてNISAは800万円だったのが、新NISAは1,800万円(成長投資枠のみ1200万円)と大きく増えました。

1,800万円の非課税枠を使い切るパターンを具体的にイメージしておきましょう。

| 運用年数 | つみたて投資枠 (年間) | 成長投資枠 (年間) | |

|---|---|---|---|

| ゆっくりコツコツ | 20年 | 90万円 | 0円 |

| つみたてメイン | 15年 | 120万円 | 0円 |

| 最速で使い切る | 5年 | 120万円 | 240万円 |

生涯投資枠を最速で使い切るなら5年、年間120万円のつみたて投資枠のみなら15年で使いきれます。

はるか

はるか時間をかけて投資したい人と一気にまとめて投資したい人、どちらのパターンも自分で選べるので便利ですね。

非課税期間が伸びる

新NISAは非課税運用できる期間が無期限になり、より多くの利益を非課税で得られるようになりました。

たとえば毎年40万円を30年間、年利5%で運用した場合、元本は1200万円で利益は1574.2万円です。

つみたてNISAの非課税期間である20年間を運用期間とした場合は、利益は570.1万円なので、20年と30年を比較すると約1,000万円も利益に差が出ます。

| 運用期間 | 利益 |

|---|---|

| 1年 | 0.9万円 |

| 5年 | 26.7万円 |

| 10年 | 117.6万円 |

| 15年 | 291.0万円 |

| 20年 | 570.1万円 |

| 25年 | 985.0万円 |

| 30年 | 1574.2万円 |

かずき

かずき非課税期間が伸びると、約1,000万円も資産に差がでるんだね。

本来は売却した際の利益に対して20.315%の税金がかかります。

非課税期間が20年なら、10年後に売却した場合約200万円ほどの税金がかかるところ、新NISAを利用すれば非課税期間が無期限となるため1,574万円はすべて手元に残ります。

現行NISAの非課税期間は一般NISAで5年、つみたてNISAで20年でしたので、税金を気にせず投資できるのは嬉しいですね。

つみたて投資と成長投資を同時に非課税運用できる

新NISAでは「つみたて枠」と「成長枠」で同時に非課税運用ができるようになります。

現行NISAのように「つみたてNISA」と「一般NISA」のように分けられていないため、より柔軟に投資できるのがメリット。

「つみたて枠」で地域分散が効いている全世界株式を運用しながら、成長枠で個別株をトッピングしてバランスが取れます。

はるかもちろん成長枠で積立投資をするのもOK!

全世界株式1本で年間360万円を使うプランはとても合理的よ!

成長枠で投資できる投資枠は1,200万円までです。

生涯投資枠の1,800万円を使い切るなら、つみたて枠600万円を利用する必要があります。

一般NISAとつみたてNISAの非課税枠は使い切るのが効率的

現行NISAの非課税枠を使い切った方がお得!

なぜなら非課税枠が別管理のため、生涯で使える非課税枠が増えるからです。

たとえば2023年につみたてNISAで40万円投資した場合、年利5%で計算すると20年間で106万円になります。

新NISAが始まる前に現行NISAを活用する人とそうでない人は、20年間で得られる利益66万円も取りこぼしてしまうのです。

| 投資期間 | 元利合計 | 利益 |

|---|---|---|

| 0年 | 40万円 | 0円 |

| 1年 | 42万円 | 2万円 |

| 5年 | 51万円 | 11万円 |

| 10年 | 65万円 | 25万円 |

| 15年 | 83万円 | 48万円 |

| 20年 | 106万円 | 66万円 |

はるか現行NISAの非課税枠は、先に始めた人だけが貰える特権ですよ!

現行NISAの非課税期間が終わるときの選択肢

現行NISAの非課税期間が終わるときの選択肢は2つあります。

- 課税口座(特定口座・一般口座)で運用を続ける

- 売却して新NISAで買いなおす

長期で投資しつづけるなら、売却して新NISAで買いなおす選択肢をおすすめします。

課税口座(特定口座・一般口座)で運用を続ける

現行NISAは非課税期間終了後、自動的に課税口座(特定口座・一般口座)に移されて運用を続けられます。

移管時の値段を基準として、移管後に増えた分だけ20.315%の税金がかかります。

500万円で課税口座に移管された後、550万円で売却した場合、税金がかかるのは50万円だけです。

移管前の含み益に対しては課税されないので安心してくださいね。

売却して新NISAで買いなおす

現行NISAの非課税期間が終わったあと、一度売却して新NISA枠で新たに買いなおせば非課税運用しつづけられます。

課税口座で運用し続けるのは、税金がかかるので損をしてしまいます。

売却して買いなおすという選択肢がオススメです。

はるか株の保有年数で株主優待の内容が変わる銘柄を持っている人は注意してね!

権利付き最終日までに再購入しないと、保有年数がリセットされちゃうわよ。

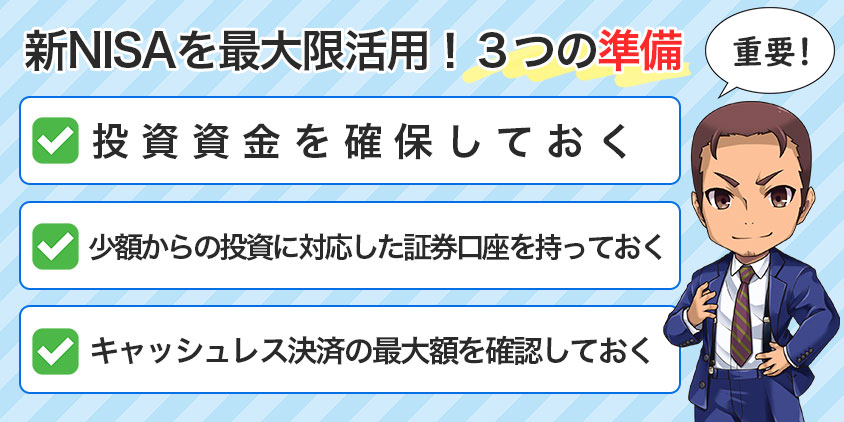

【重要】新NISAを最大限活用するための3つの準備

新NISAは投資可能枠の拡大で自由度が高まりました。

最大限活用するために必要な準備はたった3つだけ。

- 投資資金を確保しておく

- 少額からの投資に対応した証券口座を持っておく

- キャッシュレス決済の最大額を確認しておく

来年からの制度開始へ向けて、しっかり準備していきましょう!

投資資金を確保しておく

新NISAは生涯の非課税投資枠が1,800万円です。

非課税枠はできるだけ早く使い切ったほうが複利の恩恵を受けれます。

年利5%と想定して非課税枠の1,800万円を5年と20年で使い切るケースで比較してみましょう。

| 運用パターン | 運用総額 |

|---|---|

| 90万×20年の積立 | 3,082万円 |

| 120万×15年積立+5年運用 | 3,410万円(差額+328万円) |

| 360万×5年積立+15年運用 | 4,241万円(差額+1,159万円) |

比較した結果、20年間つみたて続けるよりも、年間の非課税投資枠を早々に使い切った方が、多くの利益を得られる結果となりました。

ただし、短期間に集中投資するのは時間の分散にならずリスクを伴います。

毎年、年利5%になるわけではありませんが、20年以上の長期目線で考えて5%ほどの利益は狙えます。

非課税枠を使い切ったあとも長期で保有し続けるのが大切です。

少額からの投資に対応した証券口座を持っておく

新NISAの非課税枠を無駄にしないためには、個別株に少額投資ができる証券口座を持っておきましょう。

新NISAの成長投資枠で購入できる商品の幅が広がります。

日本株を例にすると、SBI証券やマネックス証券、楽天証券は1株単位の単元未満株を購入できます。

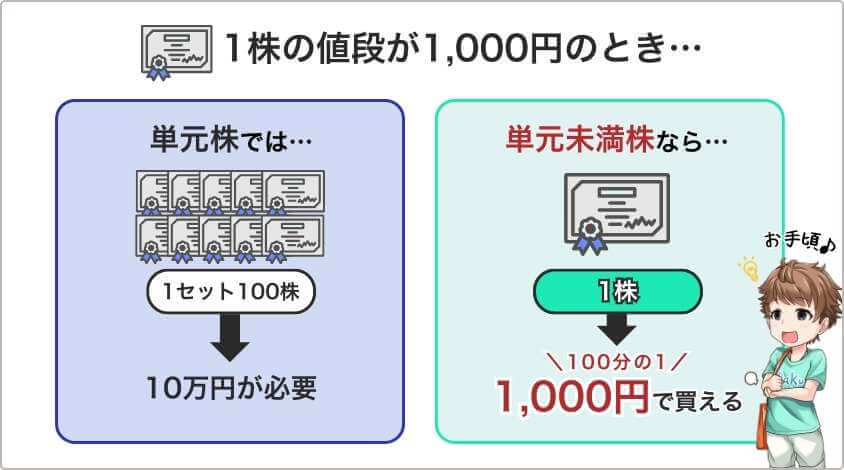

単元未満株(たんげんみまんかぶ)での取引とは

単元未満株での取引きとは1株単位で株を購入・売却きできる仕組みです。

日本の上場企業の株は通常100株単位で取引されています。

そのため1,000円で取引されている株を購入するには100株分、10万円の資金が必要でした。

単元未満株の取引に対応していれば1株単位で購入できるので、1,000円で株主になれるメリットがあります。

| 証券会社名 | 単元未満株 (1株での売買) | 手数料 | 往復コスト (参考価格5千円) |

|---|---|---|---|

かぶミニ® | ・買付売却手数料無料 ・スプレッド0.22% (リアルタイム取引のみ) | 0円 | |

S株 | ・買付売却手数料無料 | 0円 | |

ひな株 | ・買付売却手数料無料 ・スプレッド0.5% | 50円 | |

ワン株 | ・買付手数料無料 ・売却手数料約定代金の0.55%(最低52円) | 52円 | |

| ・約定代金の0.55%(買付・売却共通) | 55円 | ||

プチ株 | ・約定代金の0.55%(最低52円) (買付、売却共通) | 104円 |

「つみたて枠」で積立投資を中心におきつつ、成長投資で国内の個別株をトッピングするなら手数料が安く、投資商品数の多い楽天証券がオススメです。

キャッシュレス決済の上限額を確認しておく

つみたて投資枠の120万円を最大限活用するためにも、証券会社のキャッシュレス決済の上限額を確認しておきましょう。

あなたの積立計画に合わせて証券会社を選ばないと、貰えるポイントを取り損ねてしまいます。

| 証券会社 | クレカ積立上限額 | ポイント付与率 | 付与ポイント | つみたてNISA 取扱銘柄数 |

|---|---|---|---|---|

| 10万円:楽天カード 5万円:楽天キャッシュ 合計15万円 | 0.5%~1.0%※ | 楽天ポイント | 221 | |

| 10万円:三井住友カード | 0.1%~最大3.0 %※ | Vポイント | 221 | |

| 10万円:マネックスカード | 1.0%~1.1%※ | マネックス ポイント | 218 | |

| 10万円:auPAYカード | 1.0% | Pontaポイント | 219 | |

| 10万円:エポスカード | 0.1%~0.5%※ | エポスポイント | 4 | |

| 5万円:セゾンカード/UCカード | 0.1%~0.5%※ | 永久不滅ポイント | 2 |

※注釈

▼楽天カードのクレカ積立

※カードランクによる

▼SBI証券のクレカ積立

【三井住友カード プラチナプリファード】

- 特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください

▼マネックスカードのクレカ積立

※積立額による

▼tumikiのクレカ積立

※積立年数による

▼セゾンポケットのクレカ積立

※積立額による

はるか10万円を超える積み立てでポイントが貰えるのは楽天証券だけなの!

毎月10万円を20年間積み立てすれば、貰える楽天ポイントはなんと120,000ポイントにもなります!

ポイント計算式

楽天キャッシュ決済:50,000円×0.5%×12か月=3,000円

クレカ決済:50,000円×0.5%×12か月=3,000円

(3,000円+3,000円)×20年=120,000円

西山私も楽天証券でつみたて投資をしています。

新NISAのつみたて投資枠で賢くポイントをゲットするなら楽天証券がおすすめです。

新NISAにオススメの証券会社3選

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

新NISAが始まるまえに新口座で準備をしよう!

新NISAで成長投資枠を有効活用するなら、単元未満株の取引手数料が安い楽天証券がオススメ!

ですが、すでに他の金融機関でNISA口座を作っている場合は口座変更の手続きが必要です。

口座変更の手続きは1か月ほどかかるので、制度が始まる前に準備しないと、新NISAに乗り遅れてしまいますよ。

はるか

はるか口座変更のやり方をチェックして新NISAに備えましょ。

まとめ 新NISAの非課税枠を最大限活用できるように準備しよう

新NISAでロールオーバー制度は廃止されます。

一般NISAの5年間の非課税期間を終えたあとの選択肢は、課税口座で持ち続けるか、売却して新NISA枠で買いなおすかの2択です。

長期で持ち続ける予定なら、買いなおして無期限の非課税枠を活用すると良いですね。

最後に本記事の内容をおさらいしましょう。

- 現行の一般NISAはロールオーバーできない

- NISAの非課税期間が終了したら、課税口座での保有か売却して新NISAで買いなおす

- 成長投資枠の活用には単元未満株が買えるSBI証券・マネックス証券・楽天証券がおすすめ!

新NISAをうまく活用できるかが、ゆとりある将来への分かれ道となります。

西山制度が始まる前に、しっかりと準備しておきましょう!

最後までお読みいただき、ありがとうございました。

現行NISAから新NISAへのよくあるQ&A

- 一般NISAから新NISAへロールオーバーできるの?

-

現行のNISA制度は新NISAではロールオーバーができません。現行NISAとはまったく別の管理となります。2023年に一般NISAを選んだ場合、2028年までは非課税運用でき、その後は課税口座に自動的に移管されます。

- 新NISAへロールオーバーできない資産はどうすればいい?

-

一般NISAの非課税期間終了時には2つの選択肢があります。

①非課税期間が終了したら課税口座で運用し続ける

②売却して新NISA枠で買いなおす

税金面では②が効率的です。 - 新NISAを待たずに2023年からNISAを始めるべき?

-

2023年からつみたてNISAを始めるべきです。非課税枠は別管理なので、生涯で使える非課税枠に差がでます。40万円を20年間、年利5%の計算で運用した場合106万円になります。長期投資はやるかやらないかで大きな差がつくので、早く始めるのがおすすめです。