「つみたてNISAは利益どのくらいになるの?」

「つみたてNISAのシミュレーションが知りたい!」

「効率よく利益を出すコツが知りたい!」

このような悩みを解決する記事です。

ショート動画で記事の要点を解説!

つみたてNISAは時間をかけて育てれば、大きな資産を築ける投資方法です!

西山

西山投資歴9年の西山です。

最初は少額で積立投資をはじめて、すぐにそのパワーに気づきました!

その後は夫婦でガッツリ活用しています!

この記事では少額からフル活用したパターンまで、つみたてNISAで得られる利益を徹底解説しています。

リアルな運用成績も公開しているので、実際の運用イメージも掴めますよ。

あなたらしい人生を手に入れるための手段として、つみたてNISAで将来へ備えましょう!

- つみたてNISAの利益はどれくらいになるのか

- つみたてNISAのシミュレーション

- 運用成績を安定させるコツ

- 投資信託の銘柄の選び方

- つみたてNISAの利益確定3つのポイント

つみたてNISAの利益はどれくらいになるのか

つみたてNISAを利用し、月3万円の積立投資を年利5%で20年間運用すると、利益は513万円になります。

しかも、つみたてNISAなら税金がかからないので、513万円の利益がまるまるあなたの手元に残りますよ。

【月3万円の積立投資を年利5%で20年間運用したケース】

元本:720万円

利益:513万円

元利合計:1,233万円

税金:0円

積立額は投資家自身で設定できるので、ムリなく積立投資を始められます。

はじめ

はじめ月5,000円や10,000円でもモチロン資産形成できるぞ。

それぞれの積立額で狙えるリターンを詳しく見ていこう!

金額別!つみたてNISAのシミュレーション

つみたてNISAで資産が増えるイメージを掴むために、積立金額ごとに資産が増える様子を見ていきましょう。

【月々の積立額】

パターン1:5,000円

パターン2:10,000円

パターン3:33,333円(制度の限度額)

はじめ金融庁のシミュレーターを活用するぞ。

理想の資産をイメージして積立額を決めていこう!

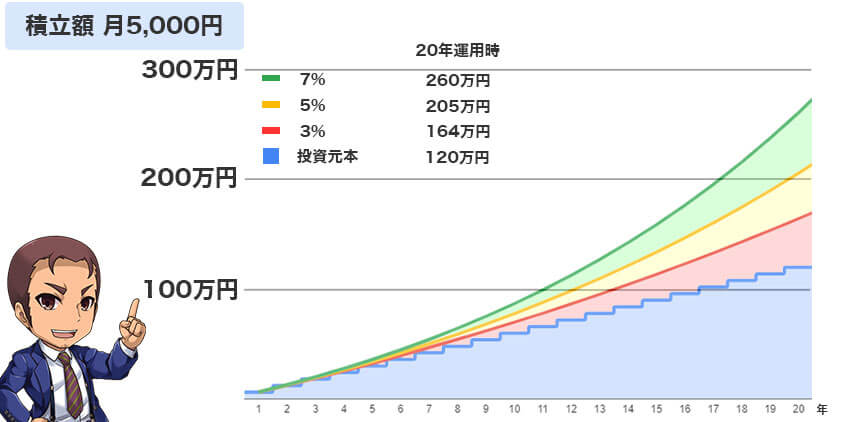

月5,000円を20年【200万の資産】

| 積立年数 | 年利3% | 年利5% | 年利7% |

|---|---|---|---|

| 1年 | 60,832円 | 61,394円 | 61,963円 |

| 5年 | 323,234円 | 340,030円 | 357,965円 |

| 10年 | 698,707円 | 776,411円 | 865,424円 |

| 15年 | 1,134,863円 | 1,336,445円 | 1,584,811円 |

| 20年 | 1,641,510円 | 2,055,168円 | 2,604,633円 |

月5,000円の積立を年利5%で20年間運用すると、投資元本を含めて205万円になります。

200万あれば、車の買い替えや、家のメンテナンス、家具や家電の買い替えなどに備えられますね。

はじめコツコツと積み上げれば、5,000円も大きな資産になるぞ!

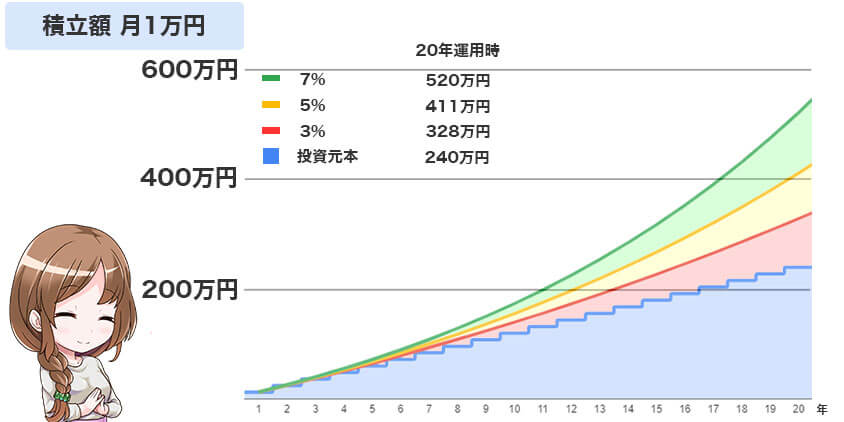

月10,000円を20年【400万の資産】

| 積立年数 | 年利3% | 年利5% | 年利7% |

|---|---|---|---|

| 1年 | 121,664円 | 122,788円 | 123,926円 |

| 5年 | 646,467円 | 680,060円 | 715,930円 |

| 10年 | 1,397,414円 | 1,552,822円 | 1,730,848円 |

| 15年 | 2,269,727円 | 2,672,890円 | 3,169,622円 |

| 20年 | 3,283,020円 | 4,110,336円 | 5,209,266円 |

月10,000円の積立投資を年利5%で運用しても、20年間で411万円の資産になります。

400万円の資産があれば、子供の学費や親の介護といったラフイベントに備えられます。

はるか

はるかみんなに訪れるライフイベントに備えられるわね。

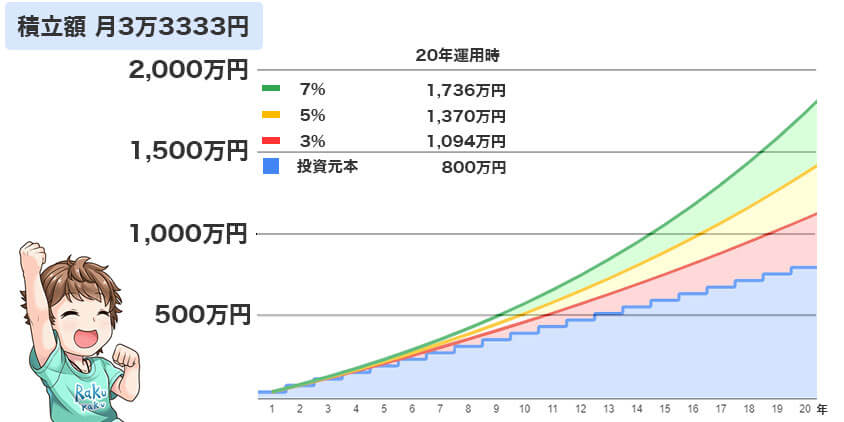

月33,333円を20年【1,300万超の資産!】

| 積立年数 | 年利3% | 年利5% | 年利7% |

|---|---|---|---|

| 1年 | 405,543円 | 409,289円 | 413,083円 |

| 5年 | 2,154,868円 | 2,266,844円 | 2,386,409円 |

| 10年 | 4,658,000円 | 5,176,022円 | 5,769,436円 |

| 15年 | 7,565,681円 | 8,909,544円 | 10,565,301円 |

| 20年 | 10,943,291円 | 13,700,983円 | 17,364,046円 |

つみたてNISAの限度額月33,333円を年利5%で20年間積み立てると、1,370万円の資産が得られる計算になります。

1,370万円の資産があれば、豪華な海外旅行にくわえて老後にもしっかり備えられます。

かずき

かずき1,000万を超えると何に使っていいか迷っちゃうね。

はじめ次は実際に増える様子を確認してみよう!

つみたてNISAの実際の運用成績

実際の資産の伸び方を知っておくと、つみたてNISAの成功確率が上がります!

シミュレーションと実際の運用には資産の伸び方に大きな差があるからです。

はじめシミュレーションのように毎年安定した利益が出るわけではないんだ。

実際は値上がり値下がりを繰り返しながら右肩上がりで伸びていくぞ!

ここからは私がつみたてNISAを利用して3年投資した運用成績を公開します。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 先進国株式インデックス

西山実際の運用成績をみて、資産の伸び方をイメージしてみてください!

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 米国株式(S&P500)は、楽天証券で買い付け額1位の人気の投資信託です。

最初は一時マイナスになるなど、増え方が鈍かったのですが、徐々にリターンが伸び、3年で+30.38%の成績です。

西山490,900円投資してトータルリターンは149,137円になりました。

評価額は640,037円まで成長しています。

評価額は上下を繰り返すので日々の値動きに一喜一憂せずに、積立投資を継続するのが大事ですよ。

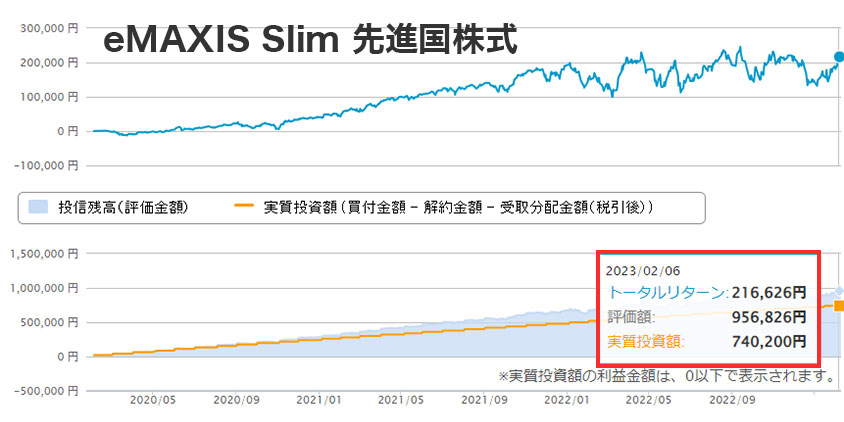

eMAXIS Slim 先進国株式インデックス

eMAXIS Slim 先進国株式インデックスは、楽天証券で買い付け額5位の投資信託です。

こちらも始めたばかりのころは、一時マイナスになりましたが、3年で+29.26%の成績になっています。

740,200円の投資に対し、利益は216,626円になり、評価額は956,826円にまで成長しています。

西山始めたタイミングによっては、一時マイナスになるのはよくあります。

長期で続けていけば、少しずつ増えますよ。

投資信託で狙える年利はどれくらい?

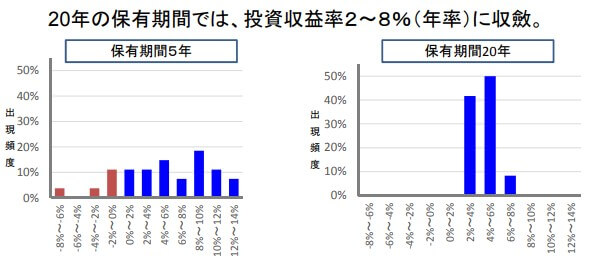

投資信託の年利は企業の中身次第ですが、広く分散された投資先なら約5%の利回りに落ち着く可能性が高いです。

金融庁のデータでは、5年の投資成績では-8%~14%のバラツキがありますが、20年の長期投資では2~8%の利回りに分布しています。

投資でリスクをとることで、銀行の普通預金の金利0.001%と比べて、投資信託は5,000倍の利回りが目指せます。

もしも、スグにつかわない預金があるなら、投資でお金を働かせないと、ずっと低り利回りでお金を腐らせてしまいますよ。

はるか

はるか短期間になるほどリスクは大きいの!

マイナスになるリスクも理解して運用しましょうね。

長期投信に向いた投資信託の選び方

投資信託を選ぶ際のポイントは次の3つです。

- インデックスファンドを選ぶ

- 手数料が安い銘柄を選ぶ

- 分散されている地域で選ぶ

長期的に有望な投資信託をどのような視点で選べば良いかを解説します。

はじめゴミ商品を掴んでしまうと、資産はなかなか育たないぞ!

インデックスファンドを選ぶ

つみたてNISAで投資できる商品には、インデックスファンドとアクティブファンドがあります。

2つのうち、インデックスファンドが初心者にはオススメです。

インデックスファンド:特定の指数に連動するよう設計された商品

アクティブファンド:特定の指数を上回る運用成績を目指す商品

その理由は、アクティブファンドで狙うリターンよりも手数料が高く、利益が減ってしまうからです。

投資先の中身の70%はインデックスにもかかわらず、アクティブファンドとして高い手数料を取る商品は金融庁も問題視しています。

インデックスファンドに投資し、市場全体の伸びにあなたの資産を乗せて、増やしていきましょう。

手数料が安い銘柄を選ぶ

運用にかかる手数料(信託報酬)が安い商品選びが、長期投資を成功させる秘訣です。

信託報酬が高いほど利益を減らすので、将来の資産が目減りしてしまいます。

たとえば、信託報酬1%で毎月3万円を20年間年利4%で積み立てしたケースでは、支払う手数料は104万円にもなります。

| 信託報酬 1% | 信託報酬 0.1% | |

|---|---|---|

| 積み立て元本 | 720万円 | 720万円 |

| 支払い手数料 | 104万円 | 11万円 |

| 元利合計 | 967万円 | 1060万円 |

かずき手数料の差が1,000万円の大台を突破できるかの差につながるね

はじめ信託報酬は0.2%以下を目安に探すといいぞ。

分散されている地域で選ぶ

分散地域が多いほど、リスクも分散されます。

その理由は、特定の地域に依存しない商品の方がリスクが低くなるからです。

はるかこれから投資を始める初心者には、全世界株がオススメよ!

eMAXIS Slim全世界株(オール・カントリー)なら47か国2,900の企業に一度に投資できます。

投資信託を選ぶ際は、地域の分散が十分にされているかどうかを確認して、銘柄を選んでくださいね。

はじめ信託報酬が安く、広く分散された投資信託を紹介するぞ。

広く分散されたおすすめの投資信託3選

eMAXIS Slim 全世界株式(オール・カントリー)

| 項目 | データ (2024年2月調査) |

|---|---|

| 信託報酬 | 0.05775% |

| トータルリターン(3年) | 18.88% |

| 対象インデックス | MSCI オール・カントリー・ワールド・インデックス |

| 為替ヘッジ | なし |

| 分散地域 | 47か国 約2,900銘柄 |

| アメリカへの投資割合 | 60.6% |

はるかeMAXIS Slimシリーズはとことんコストにこだわっているわ!

Fund of the Year 2023では2位に3倍のスコアで優勝、投資家かから圧倒的な人気を誇る投資信託よ。

- 全世界の47か国の約2,900銘柄、上位85%に投資できる投資信託

- Fund of the Yearで5年連続優勝!

- 投資初心者でもこれ一本で世界の成長を取りこぼさない!

eMAXIS Slim 全世界株式(除く日本)

| 項目 | データ (2024年2月調査) |

|---|---|

| 信託報酬 | 0.05775% |

| トータルリターン(3年) | 19.18% |

| 対象インデックス | MSCI オール・カントリー・ワールド・インデックス (除く日本) |

| 為替ヘッジ | なし |

| 分散地域 | 日本を除く 46か国 約2650社 |

| アメリカへの投資割合 | 64.1% |

かずき

かずき世界の成長は投資信託で抑えておいて、日本の成長株は自分の目でみて決めたい人におすすめ!

- 日本を除く46か国の約2,650銘柄に投資できる投資信託

- すでに日本の株資産を持っている人のバランス調整におすすめ。

- 積み立て投資は全世界、個別で日本の成長企業を自分好みに調整できる。

eMAXIS Slim 米国株式(S&P500)

| 項目 | データ (2024年2月調査) |

|---|---|

| 信託報酬 | 0.09372% |

| トータルリターン(3年) | 24.03% |

| 対象インデックス | S&P500指数 |

| 為替ヘッジ | なし |

| 分散地域 | アメリカを代表する約500社 (上位3位はApple/Microsoft/Amazon) |

| アメリカへの投資割合 | 100% |

はるか経済の中心はアメリカ!

世界を引っ張るUSAに投資するならS&P500よ!

- アメリカの成長企業約500銘柄に厳選して投資できる投資信託

- 投資先が絞られている分、信託報酬は驚異の0.09372%!

- 過去200年で59.9万倍に成長しているアメリカ株の成長を余すことなく受け取れる

【売り切れ注意!】おすすめの投資信託が買えるのはネット証券

ここまで紹介した手数料の安い投資信託はどこでも買えるわけではありません。

証券会社によって、販売されている投資信託の数が違うからです。

銀行よりもネット証券の方が、銘柄数が10倍以上もあります。

豊富な商品のなかから、手数料が安い分散されたインデックスファンドが選べるので、投資成績を上げやすくなります。

はじめ証券口座は現代の富の貯蔵庫!

一人ひとつは絶対にもっておこう!

証券口座の詳しい作り方は次の記事で解説しているぞ!

つみたてNISAにおすすめの証券口座3選

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

【長期投資】運用成績を安定させるひとつのコツ

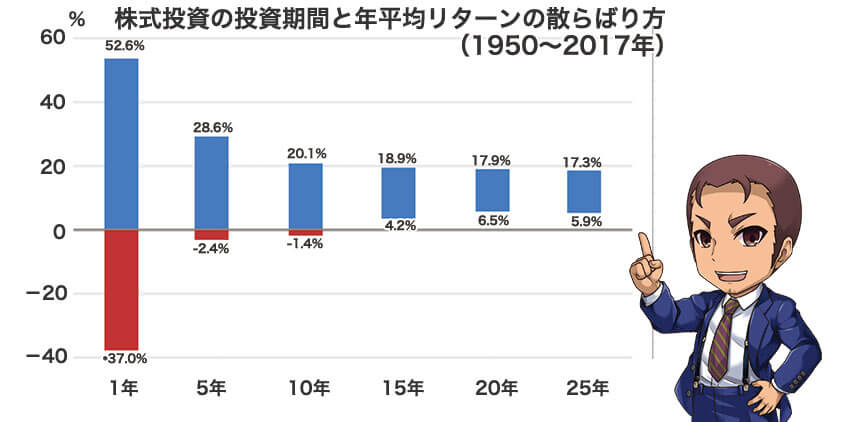

運用成績を安定させるには、できる限り投資期間を長くするのが重要です。

なぜなら、短期投資よりも長期投資のほうが見込みリターンのばらつきが狭くなるからです。

(出典:「ウォール街のランダム・ウォーカー」(日経BP バートン・マルキール著))

過去70年のアメリカの優良企業500社への投資リターンを見ると、1年ではマイナス40%〜プラス50%と変動幅は大きいものの、15年で平均するとプラス4~19%に収まっています。

はじめ

はじめつまり長く投資するほど、安定したプラスリターンが見込めるぞ。

出口を解説!つみたてNISAの利益確定3つのポイント

つみたてNISAの利益確定の際に、頭に入れておくべきポイントも解説します。

- 利確タイミングは目標に合わせる

- 利確したらいつでも受け取れる

- 利益確定時の税金はかからない

始める前に、出口まで考えておくことで、安心して投資をスタートできますよ。

利確タイミングは目標金額に合わせる

つみたてNISAの利確タイミングは、目標金額から設定するのが大切です。

なぜなら、途中で目標金額が貯まっても、その後値下がりするリスクもあるからです。

学費として500万溜まっていたのに、その後暴落してしまうケースも考えられます。

使う目的が決まっているなら、目標に到達した時点で利確しておくのがいいでしょう。

利確したらすぐに受け取れる

つみたてNISAで運用していた投資信託を売却したら、その資金はすぐに受け取れます。

すべてオンラインで完結し、特別な手続きも必要ありません。

かずき必要なタイミングにあわせて、売却するのもありなんだ!

利益確定時の税金はかからない

つみたてNISAは利益が非課税になる制度なので、売却時に税金はかかりません。

本来なら100万円の利益には約20万円の税金がかかりますが、つみたてNISAなら100万円はそのまま手元に残ります。

利益確定時に特別な手続きもないので、安心してくださいね。

はじめめんどうな確定申告や年末調整も必要ないぞ!

2024年に始まる新NISAは非課税期間が無期限に

2024年からはじまる新NISAでは、非課税期間が無制限になり、現在のつみたてNISAとは別枠での管理になります。

はじめ新NISAはつみたてNISAよりも多くの投資枠がある!

つまりもっと大きなリターンを狙えるようになるぞ!

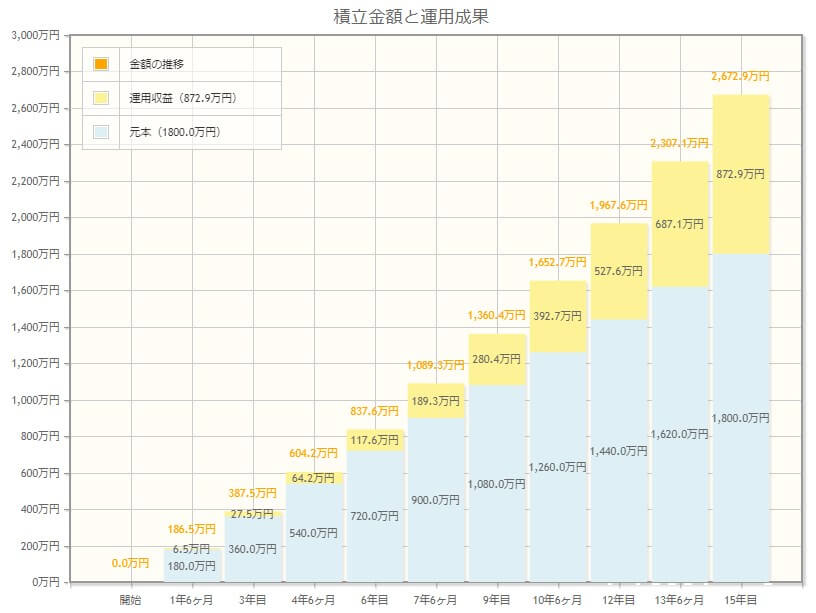

新NISAで毎月10万円を15年つみたてたシミュレーション

新NISAの積立投資枠を最大限活用して、投資したケースで利益をシミュレーションしてみましょう!

投資額:月10万円

投資期間:15年

トータル投資額:1,800万円

年利:5%

シミュレーションの結果、利益は872万円にまで膨らみます。

かずき利益と元本を含めた総額は、2,672万円にもなるんだね!

2023年のうちから、しっかりと新NISAへの準備をすすめておきましょう!

毎月10万円超をつみたてるなら楽天証券がおすすめ

新NISAのつみたて投資枠を最大限活用するなら、楽天証券がおすすめです。

大手ネット証券のなかでも楽天証券だけが、月々15万円のキャッシュレス決済に対応しているからです。

| 証券会社 | クレカ積立上限額 | ポイント付与率 | 付与ポイント | つみたてNISA 取扱銘柄数 |

|---|---|---|---|---|

| 10万円:楽天カード 5万円:楽天キャッシュ 合計15万円 | 0.5%~1.0%※ | 楽天ポイント | 221 | |

| 10万円:三井住友カード | 0.1%~最大3.0 %※ | Vポイント | 221 | |

| 10万円:マネックスカード | 1.0%~1.1%※ | マネックス ポイント | 218 | |

| 10万円:auPAYカード | 1.0% | Pontaポイント | 219 | |

| 10万円:エポスカード | 0.1%~0.5%※ | エポスポイント | 4 | |

| 5万円:セゾンカード/UCカード | 0.1%~0.5%※ | 永久不滅ポイント | 2 |

※注釈

▼楽天カードのクレカ積立

※カードランクによる

▼SBI証券のクレカ積立

【三井住友カード プラチナプリファード】

- 特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください

▼マネックスカードのクレカ積立

※積立額による

▼tumikiのクレカ積立

※積立年数による

▼セゾンポケットのクレカ積立

※積立額による

キャッシュレス決済なら同じ金額を積み立ててもポイントが貯まるのでお得になります。

はるか楽天証券で15万円を20年間積み立てれば、楽天ポイントが180,000ポイントも貯まるわ!

\つみたてNISAの口座シェアNo.1/

まとめ 非課税枠を利用し利益を出そう

今回の記事では、つみたてNISAの利益を投資額と利回りから詳しくみていきました。

自分に必要な金額をイメージしておけば、運用中も迷いなく積み立てを続けられますよ。

最後に今回の記事の内容をおさらいしましょう。

- 月33,333円を年利5%で20年間積み立てると、1,370万円の資産が得られる

- 運用成績を上げるには、銘柄選びが大切

- 手数料が安いインデックスファンドを選ぶのが銘柄選びのコツ

- 手数料が安く、銘柄数が豊富なネット証券で始めるのがオススメ

- おすすめのネット証券はSBI証券、楽天証券、マネックス証券の3社

つみたてNISAは銘柄選びで失敗しなければ、運用成績が安定しやすい投資です。

西山やるかやらないかで大きな差がでるのが積立投資です。

まずは少額でもいいので、その利回りを体験してみてくださいね。

この記事をよんだあなたの投資家への一歩を応援しています!

最後までお読みいただき、ありがとうございました。

つみたてNISAの利益に関するよくあるQ&A

- つみたてNISAは20年後の利益はどれくらいになるの?

-

月33,333円の積立投資を年利5%で20年運用すると、570万円の利益になります。元本を含めると1,370万円になります。

- つみたてNISAで月5,000円だと20年でどれくらいお金を増やせる?

-

月5,000円の積立を年利5%で20年運用すると、85.5万円の利益が見込めます。