「つみたてNISAって元本割れしないの?」

「どれくらいの確率で元本割れする?」

「元本割れしないコツが知りたい!」

これらの疑問を解決します。

世間ではつみたてNISAを魔法の投資商品のように扱いますが、本当に元本割れしないのか気になりますよね。

西山

西山つみたてNISAを始めてみると、高確率で元本割れを経験します!

対策を間違えてしまうと、損するので要注意です!

私自信、始めてすぐに元本割れを経験して、不安な気持ちを抱えた日もありました。

この記事では元本割れする確率と対処法をデータを元に解説しています。

元本割れのリスクと投資リターンを比較して、元本割れで失敗しないの投資信託選びができるようになりますよ。

【衝撃の事実】つみたてNISAは元本割れする!

驚くかもしれませんが、つみたてNISAを始めた方の多くが元本割れを経験しています。

つみたてNISAで投資できる商品の多くは、株式を中心とした投資信託で日々値動きがあるからです。

かずき

かずきつみたてNISAって、金融庁が商品を厳選しているのに、元本割れしちゃうの?

はじめ

はじめ厳選されているのは長期投資向きの商品だ、だから日々の値動きで一喜一憂してはいけないぞ。

10年以上の投資期間で考えるのが大切なんだ。

短期では元本割れするのが当たり前と思って運用を始めるのがいいでしょう。

まずは元本割れするケースや確率を、各機関のデータを元に検証していきます。

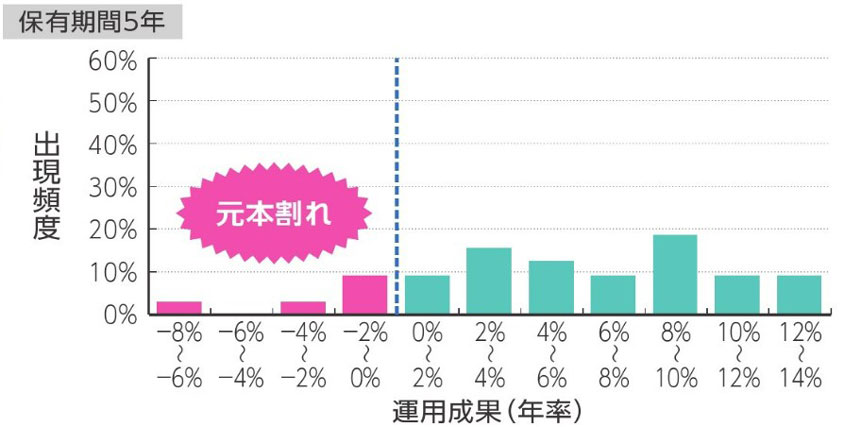

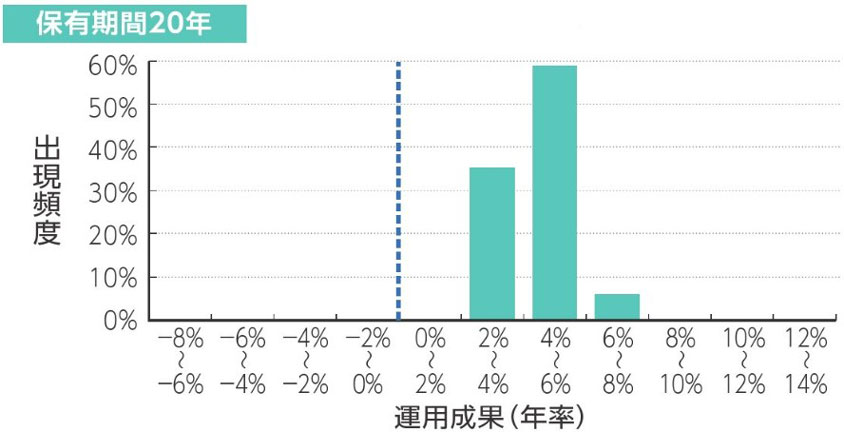

- 【金融庁】投資期間が5年だとマイナスになる可能性は10%超

- 【年金機構】年金積立金の運用もマイナスの年がある

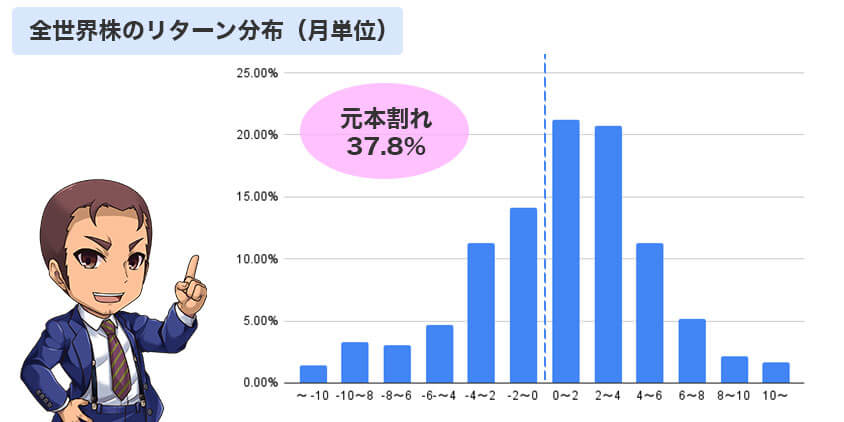

- 【全世界株】ひと月目の元本割れ確率は37.8%

【金融庁】投資期間が5年だとマイナスになる可能性は10%超

金融庁の試算したデータによると、投資期間が5年のケースでは10%超の確率で元本割れしています。

過去の「ITバブル崩壊」や「リーマンショック」のような金融危機があった5年間を切り取れば、元本割れするケースはあるといえるでしょう。

また、同様の検証で20年の運用期間で検証した場合には運用成績は2~8%に収まっています。

過去のデータからは、20年の投資期間で元本割れする確率は0%だったと言えます。

金融庁の計算に使われた投資先

国内株式:東証株価指数(配当込み)

国内債券:NOMURA-BPI総合

先進国株式:MSCIコクサイ・インデックス(円換算ベース)

先進国債券:FTSE世界国際インデックス(除く日本、円ベース)

計算条件:1985年から2020年の各年に上記の株式、債券を均等に同額購入。

【年金機構】年金積立金の運用もマイナスの年がある

かずき金融庁のデータだけだと不安だよ。

本当に信用できるの?

はじめ

はじめ安定した運用を目指す年金機構でも、マイナスの年はあるぞ。

実は私たちの年金を運用するGPIF(年金積立金管理運用独立行政法人)も1年単位ではマイナスの年があります。

年金の運用として失敗を許されないエリート集団ですら、常にプラスの成績を収めるのは難しいと言えるでしょう。

2001年から2021年の間に、運用成績がマイナスだった年は5回あり、運用成績は-6.62~24.62%と大きなバラツキがあります。

| 年度 | 運用利回り(%) |

|---|---|

| 01 | 2.22 |

| 02 | 1.34 |

| 03 | 5.18 |

| 04 | 2.94 |

| 05 | 7.01 |

| 06 | 3.09 |

| 07 | -3.46 |

| 08 | -6.62 |

| 09 | 12.09 |

| 10 | -0.93 |

| 11 | 2.39 |

| 12 | 9.33 |

| 13 | 8.09 |

| 14 | 10.53 |

| 15 | -4.12 |

| 16 | 5.45 |

| 17 | 6.09 |

| 18 | 0.48 |

| 19 | -5.66 |

| 20 | 24.62 |

| 21 | 3.86 |

| 21年間(年率) | 3.78 |

年金として運用しているので長期での目標運用利回りは1.7%と、かなり安全でリスクを抑えた運用方針です。

それでも、1年単位でみると大きく成績にバラツキがあり、単年ではマイナスの運用成績になっています。

はるか

はるかGPIFと同じ投資先を選んでも、2019年度に運用を始めていたら-5.66%の成績で元本割れしていたことになるのね。

はじめちなみに、GPIFが1.7%の利回りを目指すために選んだ投資先は4つ。

① 国内債券:25%

② 国内株式:25%

③ 外国債券:25%

④ 外国株式:25%

金融庁の試算に使われているデータと同じ配分だな。

【全世界株】ひと月目の元本割れ確率は37.8%

金融庁とGPIFの運用データにはリスクを下げるために、債券が組み込まれていました。

広く分散された全世界株で積み立てを始めたケースで検証すると、翌月に元本割れしているケースは37.8%になります。

全世界の47の国、2,933社以上に投資するMSCI ACWIの1987年12月~2023年5月の単月のリターンを425か月分調査した結果、先月よりも運用成績がマイナスになった月は161か所ありました。

データからも短期的には元本割れを経験するのは、ごくごく自然であるといえるでしょう。

はじめ元本割れは確かに気持ちいいものではない。

ただ、長期的には値下がりしている方が儲かるんだ。

詳しく見ていこう。

元本割れOK!長期つみたて投資は値下がりするほどお得

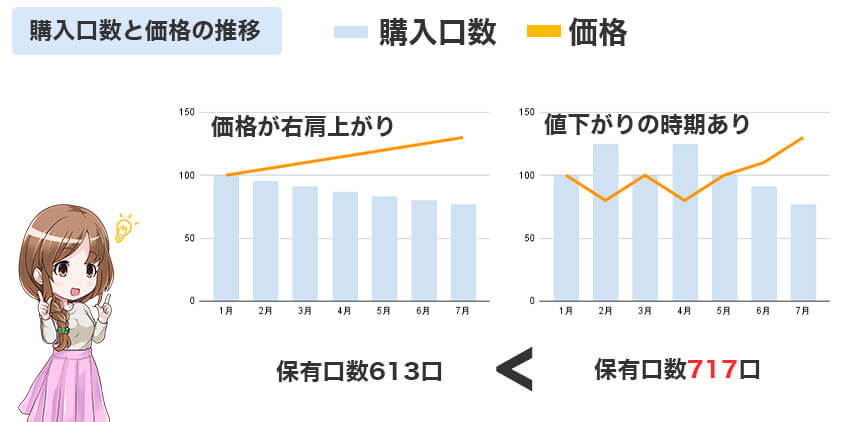

そもそも積み立て投資は一時的に値下がりしていた方が投資成績が上がります。

長期的に見れば値下がりは安く買い付けできるチャンスだからです。

口数と価格の詳細

購入条件:毎月1万円の定額積立

| 右肩あがり | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 合計 |

|---|---|---|---|---|---|---|---|---|

| 価格 | 100 | 105 | 110 | 115 | 120 | 125 | 130 | |

| 購入口数 | 100 | 95.2 | 90.9 | 87.0 | 83.3 | 80.0 | 76.9 | 613.4 |

| 値下がりあり | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 合計 |

|---|---|---|---|---|---|---|---|---|

| 価格 | 100 | 80 | 100 | 80 | 100 | 110 | 130 | |

| 購入口数 | 100 | 125.0 | 100.0 | 125.0 | 100.0 | 90.9 | 76.9 | 717.8 |

購入できている口数は、一時的に値下がりしたパターンの方が多くなっています。

はじめ一時的に値下がりした方が、将来の成長で大きな利益を得られる。

どっしり構えておけばOKだぞ。

投資先で変わる!元本割れのリスク

かずき

かずき短期のマイナスは気にしなくてOKなんだね!

でも、長期投資は本当に大丈夫なのかな?

過去のデータから20年以上の長期投資はプラスになる可能性が高いです。

- 4資産でリスク抑制!金融庁データの20年リターンは2~8

- 成長に期待!アメリカ500社リターンは6.5~17.9%

元本割れするリスクは投資先で変わります。

それぞれのデータの根拠を確認しておきましょう。

4資産でリスクを抑制!金融庁データの20年リターンは2~8%

金融庁の試算する20年での投資リターンは2~8%。元本割れはしていません。

この試算では、次の4種類の資産に均等に投資しています。

- 国内債券 25%

- 国内株式 25%

- 海外債券 25%

- 海外株式 25%

ただし、試算に使われたデータの期間は1985年~2020年の35年間でデータとしてはやや期間が短く心もとないです。

はじめ金融庁の試算は年金積立と同じ配分だな。

分散投資で安定した成績を目指せる分、上振れもしにくいと言える。

| 投資信託 | 3年リターン | 信託報酬 (手数料) |

|---|---|---|

| ニッセイ・インデックスバランスファンド (4資産均等型) | +8.70% | 0.154% |

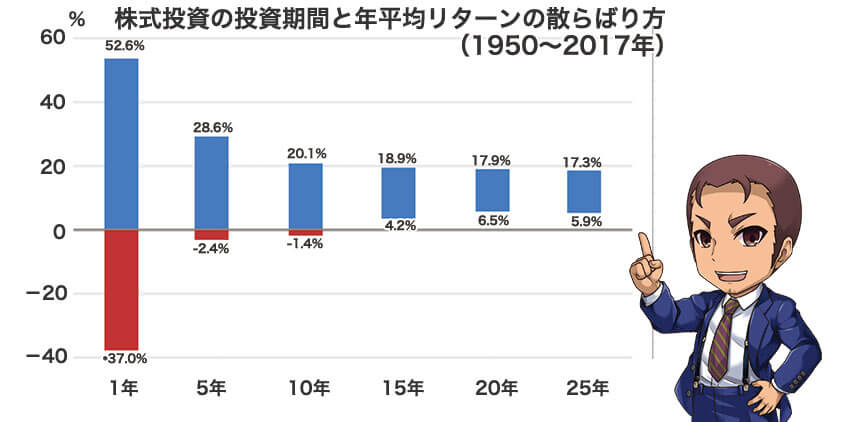

成長に期待!アメリカ500社リターンは6.5~17.9%

(「ウォール街のランダム・ウォーカー」(日経BP バートン・マルキール著))

アメリカの優良企業500社に20年投資したリターンは6.5~17.9%。

15年以上の投資期間があれば元本割れしていません。

試算に使われたデータも1950年~2017年と長い分、信頼性はかなり高いと言えます。

投資先を絞っている分、投資信託の保有コストも安く抑えられるため、投資信託ランキングでは常に上位にランクインしています。

ただし、アメリカに投資先を絞っている分、リターンのバラツキが大きくなる点に気を付けましょう。

はじめアメリカの優良企業500社に投資できる投資信託なら「eMAXIS Slim米国株式(S&P500)」が手数料が安く人気だ!

| 投資信託 | 3年リターン | 信託報酬 (手数料) |

|---|---|---|

| eMAXIS Slim米国株式(S&P500) | +24.68% | 0.09372% |

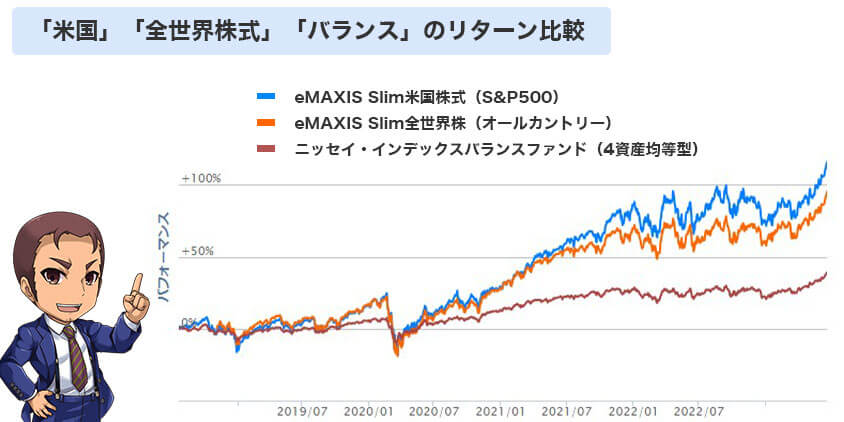

「米国」「全世界株式」「バランス」それぞれの成長をチェック

ここまで紹介した投資先の成績をならべて比較してみましょう。

直近のコロナショックを含むデータでは、米国株、全世界株、4資産バランスの順に好成績となりました。

株式が好調だった反面、債券を含むバランス型の投資信託は値を伸ばせませんでした。

バランスはコロナショックの時も一番値下がりに強い分、その後の成長速度は遅いといえます。

リスクとリターンのバランスを考えて、投資先を選ぶようにしましょう。

実績公開!つみたて投資は元本割れを前提に忍耐が必要

運用するタイミングによっては元本割れはよく起こります。

元本割れの期間も忍耐強くたえれるように、実際に運用したケースを見てみましょう。

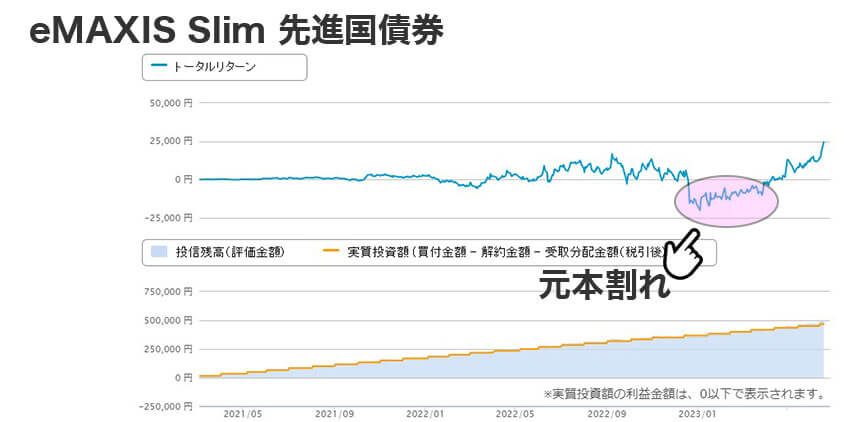

債券での運用実績

図はeMAXIS Slim先進国債券でつみたて投資をしている運用成績です。

途中何度も元本割れを繰り返し、一番悪いところでは-6.4%の元本割れをしています。

継続してつみたてを行い、6月20日時点のトータルリターンは+5.12%となっています。

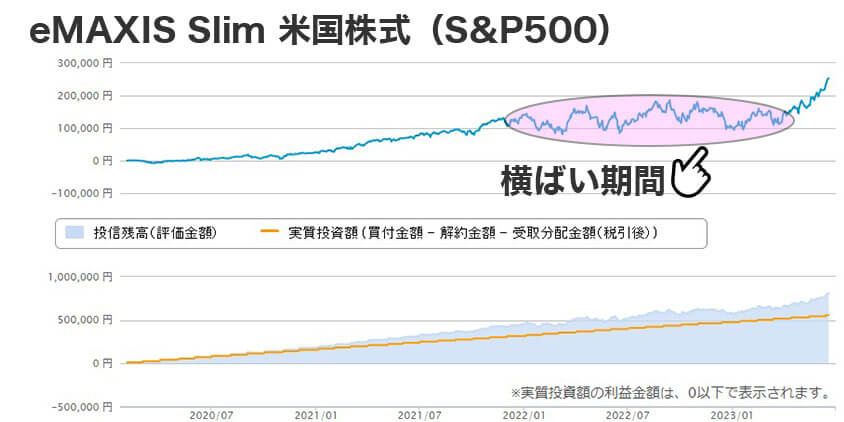

米国500社での運用実績

上図はeMAXIS Slim米国株式(S&P500)につみたて投資をしている成績です。

6月20日時点のリターンは+45.75%となっています。

つみたて開始時期がたまたま良く、ほとんど元本割れを経験せずに、運用を継続できています。

ただし、2022年のようにほとんど運用成績が上がらない年もあることは覚えておきましょう。

はじめ横ばい期間は安く購入できている時期ととらえて、コツコツと継続するとその後の飛躍につながるぞ。

つみたてNISAで後悔しない投資信託の選び方

かずき

かずき結局どの投資信託を選べばいいのかわからなくなってきちゃったよ・・・

これからつみたてNISAを始める投資初心者に、投資信託の選び方を解説します。

- アメリカにどれだけ投資するか考える

- 債券が本当に必要か考える

はじめこの2つを抑えておけば、自信を持って運用先を選べる!

長期間付き合う投資信託だからこそ、自分が納得できる基準を持つのが大切だぞ。

アメリカ株にどれだけ投資するかを考える

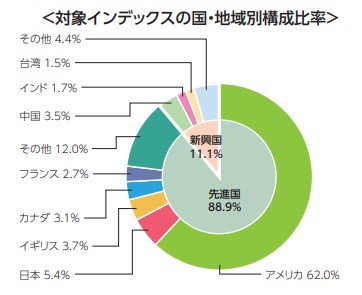

投資信託を選ぶ上でアメリカ株にどれだけ比重を置くかが重要です。

経済の中心はアメリカであり、全世界株のなかにもアメリカ株は62%も組み込まれているからです。

(eMAXIS Slim全世界株式(オールカントリー)目論見書より抜粋)

先進国の中でもまだまだ人口増加が見込まれるアメリカは、今後の経済成長も期待できます。

このアメリカにどれだけ投資の比重を置くかがひとつの判断規準になります。

西山私はつみたてNISAでeMAXIS Slim米国株(S&P500)に投資しています。

非課税の枠では成長の見込まれるアメリカに投資し、その他の資金で日本株や債券をトッピングする戦略をとっていますよ。

債券が本当に必要か考える

リスク抑制に選ばれる債券ですが、つみたてNISAに本当に債券が必要かを考えましょう。

つみたてNISAは運用益が非課税になる制度なので、投資成績を下げる可能性のある債券に投資するのは効率が良くないからです。

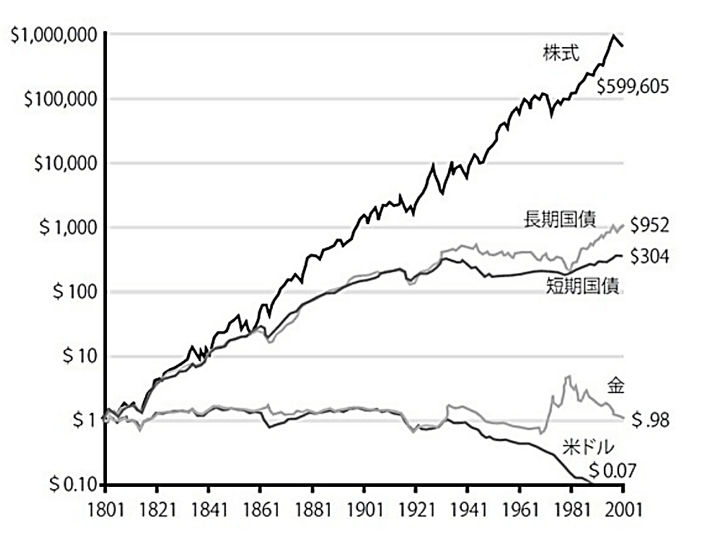

(出典:「株式投資」(日経BP ジェレミー・シーゲル著))

過去200年のデータでは、株式に投資したリターンは59.9万倍、債券の投資リターンは952倍とその差は歴然です。

債券にはリスクを抑える効果がありますが、運用益が非課税になるつみたてNISAで運用すべきかは慎重に判断しましょう。

西山投資先の一部を債券にあててリスクを下げていますが、税金のかかる特定口座で運用しています。

投資先選びに迷ったら「全世界株」がおすすめ

これからつみたてNISAを始める方には、「全世界株」での運用がおすすめです。

全世界株への投資ひとつで、世界中の成長を取りこぼさずに受け取れるからです。

はじめほかにも全世界株のメリットがある。

その後の運用方針を決める指針になるんだ!

まずは全世界株で1年間つみたて投資をしてみて、リスクが大きいと感じたら債券をトッピングすればいいでしょう。

反対に、もっとアメリカの成長に期待したいとなったら米国株への投資割合を増やすこともできます。

はじめての投資でリスクとリターンのバランス感覚を掴むのに「全世界株」が最適ですよ。

元本割れの確率を下げる3つのコツ

ここからさらに一歩踏み込んで、元本割れの確率を下げるためのコツを紹介します。

- 手数料の安い商品を選ぶ

- 大手ネット証券で運用する

- 10年以上の投資期間を想定して運用する

長期投資だからこそ、少しの差が将来の運用成績を大きく分けます。

元本割れで損しないように、しっかりとコツを抑えておきましょう。

手数料の安い商品を選ぶ

投資信託を選ぶ時には、購入前に手数料をしっかりチェックしましょう。

なぜなら、同じ全世界株でも管理する会社によって運用中にかかる手数料に差があるからです。

はるか信託報酬が0.1%と1.0%のパターンを比較してみましょう。

年利7%で20年積み立てると134万円も差がひらくのよ。

| 信託報酬 0.1% | 信託報酬 1.0% | |

|---|---|---|

| つみたて元本 | 720万円 | 720万円 |

| 信託報酬額 (手数料) | 17万円 | 151万円 |

| 運用結果 | 1,458万円 | 1,324万円 |

たった数%と甘くみずに、コストのかからない投資信託を選ぶようにしましょう。

はじめ手数料である信託報酬の目安は0.2%以下!これよりも高い商品を選ぶのはNGだ!

大手ネット証券で運用する

つみたてNISAを始める口座は大手ネット証券を選びましょう。

ネット証券はつみたてNISAで運用できる商品のラインナップが豊富だからです。

銀行のラインナップでは、信託報酬0.2%以下の商品を選ぶことが難しいです。

その点、大手ネット証券は手数料の安い新商品もスグに販売されるので、コスト面で有利に運用できますよ。

10年以上の投資期間を想定して運用する

積立投資では元本割れのタイミングで資金が必要にならないように、計画をたてることが大事です。

すくなくとも10年の運用期間がとれるかを見積もっておきましょう。

たとえば、子どもの学費として用意するときに、運用期間が短いと元本割れするリスクがあります。

使う時期を意識して運用計画をたてることが、元本割れのリスクを下げるコツですよ。

西山もしもの裏技ですが、子どもの学費のタイミングで元本割れしていたなら奨学金を借りるという手もあります。

奨学金で学費をまかないつつ、2~3年運用を続けて成績がよくなるのを待つこともできますよ。

つみたてNISAにおすすめの証券会社3選

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

まとめ 一時的な元本割れは心配いらいない

ここまで、つみたて投資の元本割れについて、データを元に検証してきました。

短い期間では元本割れするケースがあるものの、長期で運用する分には成長が見込めることがデータからも見えましたね。

最後に、もう一度元本割れについておさらいしておきましょう。

- 積立投資は短期的に見れば元本割れする可能性が高い

- 15年を超える長期投資では運用成績が安定する傾向がある

- 元本割れのリスクと狙えるリターンは投資先によって変わる。

- 迷ったら全世界株から始めてみるのがおすすめ。

- 手数料の安い投資信託が揃っているおすすめ証券会社は、SBI証券、楽天証券、マネックス証券。

西山頭でわかっていても、実際に元本割れすると憂鬱になります・・・

ですが、つみたて投資で成功者はみんな乗り越えている壁なので、焦らずに運用を継続してくださいね。

この記事が元本割れの不安を取り除き、つみたて投資の一歩に繋がれば嬉しいです。

つみたてNISAの元本割れに関するよくあるQ&A

最後までお読みいただきありがとうございました。

- つみたてNISAは元本割れする?

-

短期的にみれば元本割れの可能性は高いです。全世界株での過去のリターンから、運用ひと月目に元本割れしている可能性は37.8%あります。金融庁の過去データからの試算では20年での運用リターンは2~8%の間に収まっており、元本割れしていません。

- つみたてNISAで元本割れを避けるにはどうしたらいい?

-

元本割れを避けるには、手数料の安い投資信託を選び、10年以上の長期運用を目指すことが肝心です。5年の短期の運用では元本割れするリスクが10%ほど残るので、使い道から逆残した運用期間を計算することが肝心です。

- 投資先で元本割れのリスクは変わるのでしょうか?

-

はい、投資先によって元本割れのリスクは変わります。一般的には、リスクが高いほどリターンも高いとされています。投資初心者は、リスクとリターンのバランスが良いと「全世界株」で運用を始めるのがおすすめです。