「つみたてNISAって資産を増やしにくいの?」

「つみたてNISAでどれくらい増やせるのか知りたい」

「資産形成を始めて将来の不安をなくしたい」

これらの悩みを解決する記事です。

西山

西山つみたてNISAを3年9か月活用しています。

続けているとスクスク成長が実感できるようになりました。

つみたてNISAで資産が増えないと言われる主な原因は、短期目線で見ているからです。

この記事を読めば、つみたてNISAを活用して、資産を増やすコツとイメージが掴めます。

実際に積立投資をしている私の成績も公開していますので、シミュレーションでは見えない資産の増減がわかるようになりますよ。

将来に向けてコツコツ準備するつみたてNISAをフル活用して、しっかり資産を築いていきましょう。

つみたてNISAは時間がかかる投資手法

つみたてNISAは資産の増加を実感するまでに時間がかかる投資です。

多くの人に長期で安定して資産を築けるように設計された制度だからです。

仕組みそのものがリスクを抑えた長期投資向きの制度で、短期的には増えにくいと言えます。

はじめ

はじめまずは、どのように資産が増える投資なのかシミュレーションしてみよう。

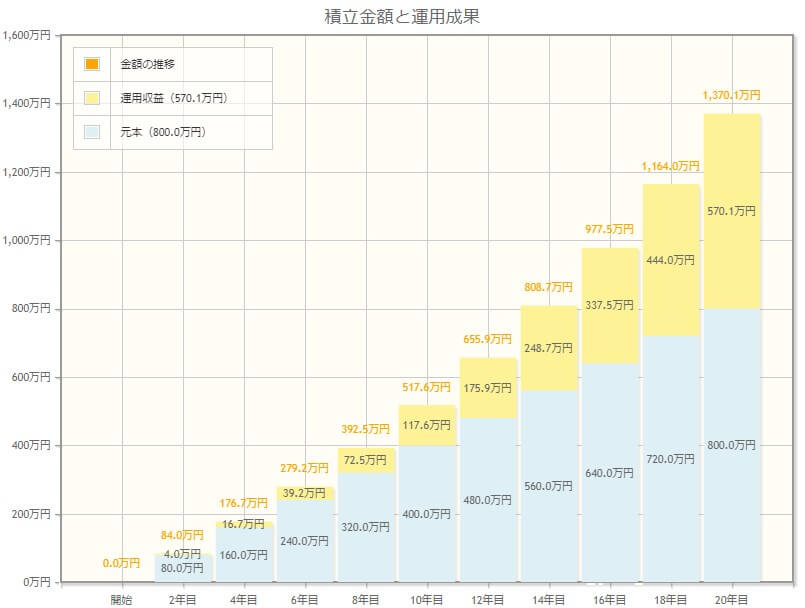

つみたてNISAで資産がどのように増えるかシミュレーション

(引用:資産運用シミュレーション 金融庁)

つみたてNISAの限度額、月3.3万円を年利5%で20年間長期運用したときのシミュレーションです。

元本は800万円、運用益は570万円で合計約1370万円にもなります。

上記グラフの黄色い部分が運用益で、投資期間が伸びるほど加速度的に利益が増えています

短期目線ではなく、長期目線で運用収益を大きくしましょう。

はじめ実際に運用すると、大きく増える年もあれば減ってしまう年もある。

だが、平均すると年利5%は狙える利回りだぞ。

つみたて NISA で資産は増えないと言われる2つの理由

つみたて NISA 制度を利用しても、すぐに資産は増えません。

- つみたて NISA は年間の非課税上限額が少ない

- 短期運用では複利が働かない

1つずつ見ていきましょう。

つみたて NISA は年間の上限額が少ない

つみたて NISA の投資限度額は年間40万円までとなっています。

投資初心者でも「長期・積立・分散」の3つの仕組みでリスクを抑えて投資できる制度だからです。

毎月コツコツと続ければ結果はついてくるのですが、積み立てている最中はなかなか資産の増加を実感できません。

少額で続けやすい投資なため、利益を実感するまでには時間がかかります。

はじめ2024年から始まる新NISAはつみたて枠が120万円まで増額される!

国も貯金から投資への後押しを始めているぞ。

短期運用では複利が働かない

短期運用では複利の効果が出ないので、資産増加をなかなか実感できません。

投資で出た利益を再投資する複利運用は、投資期間が伸びるほど効果が大きくなるからです。

たとえば100万円を年利5%で複利運用すると、10年間で62万円の利益、20年間だと165万円の利益と、年数が経つほど資産の増加スピードが上がります。

| 元本 | 2年 | 4年 | 6年 | 8年 | 10年 | 12年 | 14年 | 16年 | 18年 | 20年 | ||

| 元利合計 | 100万 | 110万 | 121万 | 134万 | 140万 | 162万 | 179万 | 197万 | 218万 | 240万 | 265万 | |

| 利益 | 0万 | 10万 | 21万 | 34万 | 40万 | 62万 | 79万 | 97万 | 118万 | 140万 | 165万 |

複利の効果を実感するまでには時間がかかるので、腰を据えてじっくり運用しましょう。

「複利」についてもっと詳しく

複利:利益を再投資して投資元本を大きくする仕組み。

単利:利益を受け取り、元本の金額はかわらず運用。

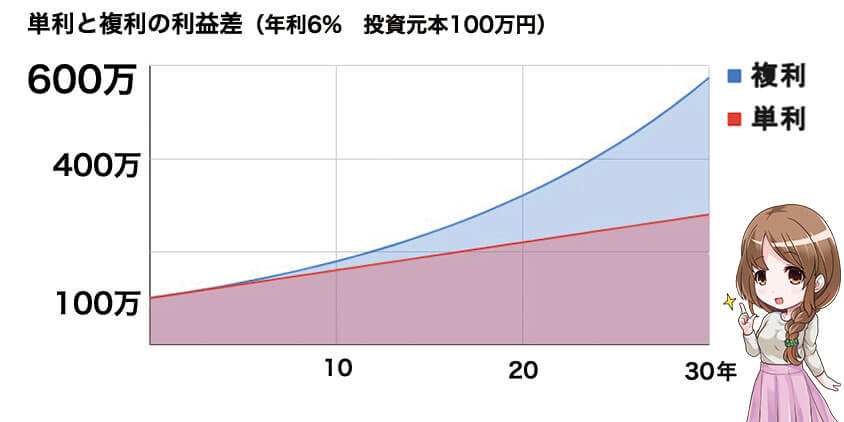

複利運用は運用するほど利益が雪だるま式に増えていくのが大きな特徴です。

たとえば、元本は同じ100万円で年利6%で30年運用した場合の単利と複利の収益差は294万円になります。

つみたて投資は「複利」を活かして長期間運用するのが成功のコツです。

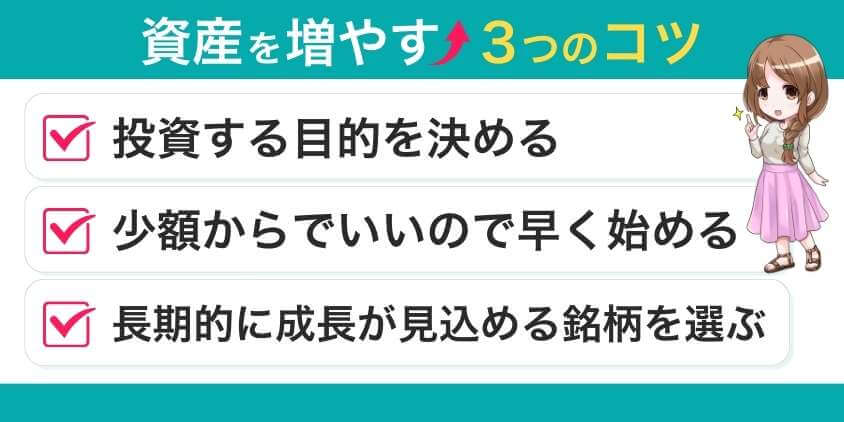

つみたてNISAで資産を増やす3つのコツ

つみたてNISAで資産を増やすコツは3つあります。

- 投資する目的を決める

- 少額からでいいので早く始める

- 長期的に成長が見込める銘柄を選ぶ

長期的に取り組むからこそ、最初の一歩を踏み外さないようにしましょう。

投資する目的を決める

長期投資で築いた資産を「いつ」「なに」に使うか目的を定めましょう。

ゴールが決まれば積み立てる金額や必要な利回りが計算できます。

たとえば、15年かけて子供の大学資金500万円用意するなら、年利5%で1.9万円の積み立てが必要になります。

いつまでにいくら必要か目的地を決めておけば、途中で道に迷いませんよ。

できるだけ早く始める

できるだけ早く投資を始めた方が、複利の効果でより効率的に資産を築けます。

たとえば、100万円を30年運用した女性と、1,000万円を5年運用した男性で、同じ年利5%で運用したケースを比べてみましょう。

はるか

はるか100万円を30年間運用

利益は332万円♪

かずき

かずき1,000万を5年運用

利益は276万円!

時間を味方につければ、少額からでも大きな利益を狙えるのが長期投資といえます。

長期的に成長が見込める銘柄を選ぶ

将来を見据えて投資するつみたてNISAは、長期的に成長が見込める銘柄を選ぶのが大切です。

10年を超える投資期間の中で、不景気の波を乗り越えられる銘柄を選びましょう。

たとえば、アメリカの代表する500社を集めたS&P500は、過去100年に8回あった暴落をすべて乗り越えて成長を続けています。

成長が見込める指数に連動したインデックスファンドを選ぶのが、長期投資成功つのコツですよ。

インデックスファンドとは

インデックスファンドとは、日経平均株価やダウ平均と言った指数に連動した成績を目指す投資信託です。

運用するためのコストが非常に低いのが特徴で、長期で安定した成績を目指すのに向いています。

つみたてNISA で失敗する3つの行動

つみたてNISA で失敗しやすい3つの行動があります。

- 短期で利益確定をする

- 相場が下落した時に売る

- 日々の値動きを気にしすぎる

長期投資を成功させるためにも、失敗するポイントを押さえておきましょう。

短期で利益確定をする

少し利益が出たからと言って、短期で利益確定をするのはもったいないです。

なぜならつみたてNISAの非課税枠は再利用できないため、複利の効果が得られなくなるからです。

100万円投資していて80万円を売却すると売った部分の非課税枠は使えなくなります。

投資期間が伸びるほど資産の増加は加速するので、短期での利益確定はグッとこらえましょう。

相場が下落した時に売る

相場が下落した時に売るのも避けましょう。

マイナスがでたら焦って売ってしまうのは、投資初心者によくある失敗だからです。

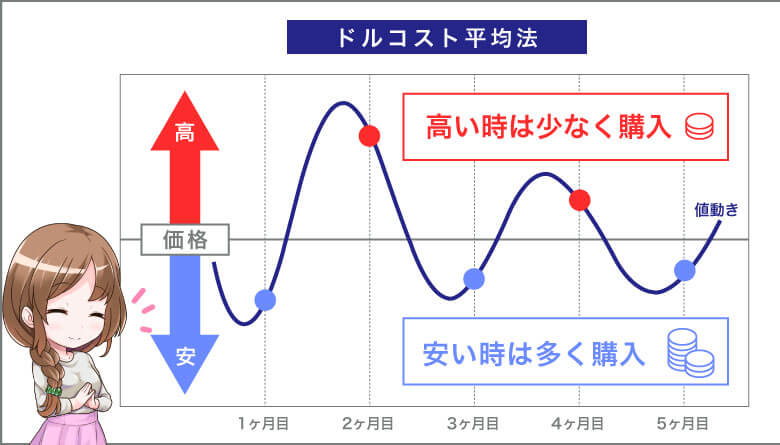

積み立て投資は相場が下がった時こそ安く買えるチャンスです。

ドルコスト平均法でリスクは分散されているので淡々と積み立てるようにしましょう。

ドルコスト平均法とは?

「ドルコスト平均法」とは投資信託を購入する時間(時期)を分散してリスクを減らす投資手法です

多額の資金を一括投資するのではなく、価格が高い時期には少ない口数、価格が低い時期には多くの口数に投資できるのでリスクが分散されるのが特徴です。

日々の値動きを気にしすぎる

日々の値動きを気にしすぎてしまうと、長期投資の失敗に繋がります。

シミュレーション通りに運用が進まないと、焦って積み立て投資をやめてしまう原因になるからです。

長期投資は日々の細かい値動きに一喜一憂せずに、10年20年かけて資産を築く投資手法です。

最初に設定さえすれば後は手がかからないのが長期投資のメリットですよ。

はじめ

はじめ40%増える年もあれば、20%減る年もある。

日々の値動きに振り回されてはいけないぞ。

実際に3年9か月つみたてNISA を投資した成績

ここからは私が楽天証券で3年9か月つみたてNISAを利用した投資成績を公開します。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 先進国株式インデックス

西山実際の成績をみて、増え方のイメージを掴むのに役立ててくださいね。

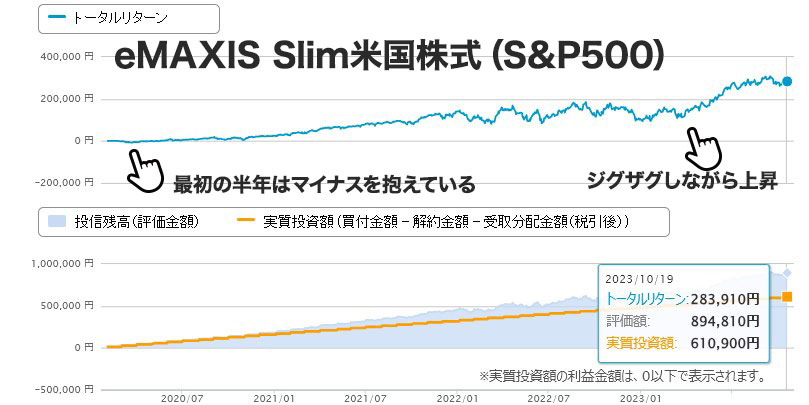

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 米国株式(S&P500)は楽天証券の買い付け額1位(2023年10月20日)で人気の投資信託です。

最初は増えていませんが徐々に成績が伸びてきて、3年9か月で+ 46.47%の成績です。

610,900円投資してトータルリターンは283,910円になり、評価額は894,810円まで成長しています。

評価額は景気で上下するので、一喜一憂せずにつみたてを継続するのが大事です。

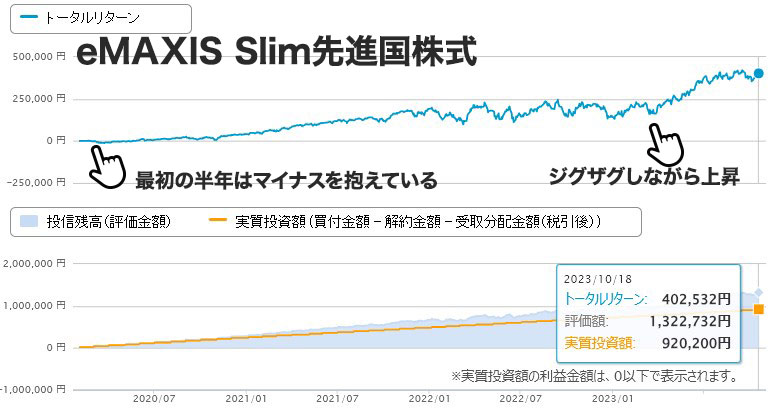

eMAXIS Slim 先進国株式インデックス

eMAXIS Slim 先進国株式インデックスは楽天証券で買い付け額6位(2023年10月20日)の投資信託です。

こちらも最初は増えていませんが、徐々に伸びてきて3年9か月で+ 41.83%の成績です。

920,200円投資してトータルリターンは402,532円になり、評価額は1,322,732円まで成長しています。

先進国インデックスの73%はアメリカ株なので、米国株と大差ない成績が出ています。

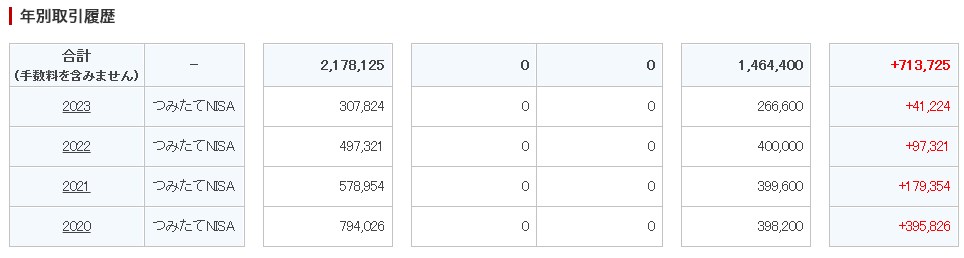

早く始めた方が成績向上につながる

はじめ運用期間がどれほど大切か、年度別の成績から確認しみよう。

(2023年4月時点)

長く投資している2020年の成績が+395,826円と一番優秀なのが見て取れます。

反対に、運用期間が短い2023年の成績は+41,224円とまだそこまで伸びていません。

実際の成績からもわかるように、つみたてNISAは時間をかけるほど成績が良くなります。

つみたてNISAをはじめるならお得な証券会社を選ぼう

つみたてNISAを始めるなら証券会社選びも重要です。

クレジットカード積立ができる証券会社を選べば、ポイントをもらいながら資産運用ができるからです。

ネット証券会社なら選べる商品数も多いので、自分にあった投資商品を選びやすくなります。

つみたて NISA 口座を作るときはお得な証券会社を選ぶようにしましょう。

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

まとめ 長期で運用すればつみたてNISAで資産を増やせる

この記事ではつみたてNISAで資産を増やすコツを解説してきました。

目的を決めてつみたてNISAに取り組めば、将来の資産形成の土台になりますよ。

最後にもう一度、この記事のポイントを復習しておきます。

- つみたてNISAは長期運用で資産を築く

- 長期投資は日々の値動きに一喜一憂しなくてOK

- 長期的に成長が見込めるインデックスファンドを選ぶ

- 複利の効果を得るためには、一日でも早く投資を始める

つみたてNISAは年間の非課税枠が少ないので、早く長く続けて将来へ備えましょう。

西山私もまだまだ道半ば。

コツコツ将来に向けて積み立てていきます。

最後までお読みいただき、ありがとうございました。

つみたてNISAが増えないに関するよくあるQ&A

- つみたNISAって資産を増やしにくいの?

-

つみたてNISAは投資期間が伸びるほど安定した収益が狙えます。短期間では資産の増加を実感しにくい投資手法です。

>> つみたてNISAは時間がかかる投資手法を詳しくみる - つみたてNISAでどれくらい増やせるの?

-

つみたてNISAの限度額、月3.3万円を年利5%で20年間長期運用したときのシミュレーション結果は、元本は800万円、運用益は570万円で合計約1370万円になります。

>> つみたてNISAでの資産増加シュミレーションを詳しくみる - つみたてNISAで資産は増えないと言われるのはなぜ?

-

つみたてNISAで資産が増えないと言われるのは2つの理由があります。

・つみたて NISA は年間の非課税上限額が少ない

・短期運用では複利が働かない