「ジュニアNISAって2023年で廃止されるけど、止めておいた方がいいのかな?」

「来年以降ジュニアNISAの制度がどう変わるか知りたい!」

「ジュニアNISAを始めるにあたっての注意点を知りたい!」

このような悩みが解決できる記事を用意しました。

ショート動画で記事の要点を解説!

【2023年10月 ジュニアNISAのポイント】

①ジュニアNISAの口座開設は2023年9月末を持って終了しました。

②非課税枠での買付は2023年12月末まで受け付けしています

西山

西山確かにジュニアNISAは非課税枠が広がる、うまみのある制度。

しかしジュニアNISAの運用前に確認すべきことがあるので、一つひとつ見ていきましょう。

記事前半ではジュニアNISAが向いている人について、後半ではジュニアNISAのシミュレーション例を紹介するので、ぜひ参考にしてくださいね。

この記事の内容を理解して、2023年内のNISAに関するアクションを明確にしましょう。

【おすすめしない】ジュニアNISAが向いている人は一握り

はじめ

はじめ実はジュニアNISAに向いている人はほんの一握りなんだ。

具体的に向いている人は、下記3つを満たしている人になります。

・投資経験がある

・夫婦の非課税枠をすでに使い切っている

・子供が成人するまで10年以上の期間がある

はるか

はるか順番に解説します。

投資経験がある

いままで最低でも1年程度の投資経験がないと、今後発表されるジュニアNISAに関する情報の理解やリサーチに苦戦する可能性があります。

投資経験が浅く、リスクを理解しないまま大きな資金を一度に運用するのは投資初心者のよくある失敗例のひとつです。

2024年から始まる新NISAなら、焦らなくても大きな非課税枠を活用できます。

| 家族構成 | 2023年 | 2024年 |

|---|---|---|

| 夫 妻 子ども1人 | 一般NISA:120万 一般NISA:120万 ジュニアNISA:80万 計 420万 | つみたて投資枠:120万 成長投資枠:240万 つみたて投資枠:120万 成長投資枠:240万 子どもの非課税枠はなし 計 720万 |

| 夫 妻 子ども2人 | 一般NISA:120万 一般NISA:120万 ジュニアNISA:160万 計 500万 | つみたて投資枠:120万 成長投資枠:240万 つみたて投資枠:120万 成長投資枠:240万 子どもの非課税枠はなし 計 720万 |

| 夫 妻 子ども3人 | 一般NISA:120万 一般NISA:120万 ジュニアNISA:240万 計 580万 | つみたて投資枠:120万 成長投資枠:240万 つみたて投資枠:120万 成長投資枠:240万 子どもの非課税枠はなし 計 720万 |

はるか

はるか子どもが7人以上だと、年間の非課税枠が減る計算になるわね。

新NISAは非課税期間が無期限だから、期間に制限があるジュニアNISAよりも優れているわ。

夫婦の非課税枠をすでに使い切っている

非課税枠としてとてもお得なNISA。長期運用を前提にするならば、下記の優先順位となります。

【NISA利用の優先順位】

①本人(親)のつみたてNISA

②配偶者のつみたてNISA

③子供のジュニアNISA

ジュニアNISAはあくまでも、夫婦の運用に自信を持てるようになってからでも遅くありません。

親のつみたて投資は2024年以降も新NISAで継続できますが、ジュニアNISAは廃止されます。

はじめ

はじめまずは、来年以降も新NISAに制度が引き継がれるつみたてNISAから使い切ろう。

子供が成人するまで10年以上の期間がある

ジュニアNISAは2024年以降、子どもが成人するまで非課税で運用できます。

そのため、子どもが成人するまでの期間が短いとジュニアNISAの成績が安定しない可能性があります。

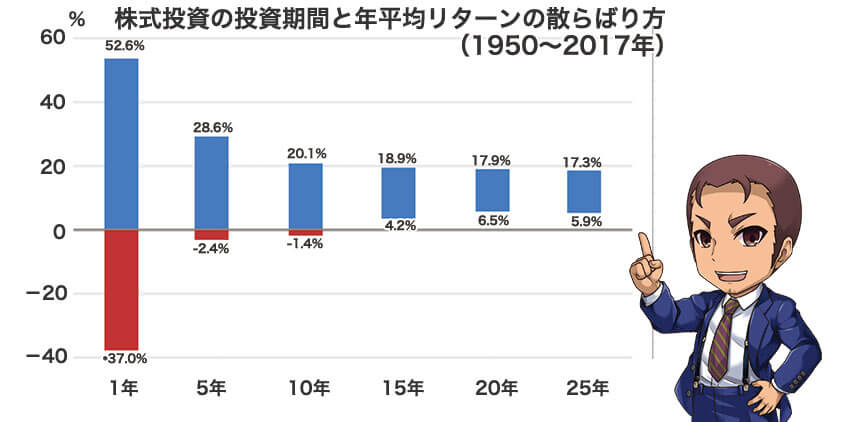

(「ウォール街のランダム・ウォーカー」(日経BP バートン・マルキール著))

たとえばS&P500のようなアメリカの優良企業500社に分散投資をしていても、5年後のリターンは-2.4%~28.6%と大きなバラツキがあるのです。

投資期間や分散投資でリスクを抑えて、子どもの成長や挑戦を手助けできるように準備しましょう。

はるか成人するまで10年以上の期間があることが1つの目安といえるでしょう。

はじめての資産運用なら、つみたてNISAがおすすめ

つみたてNISAは、投資初心者や忙しい人に適した制度です。

金融庁が厳選した投資信託から銘柄を選ぶため、手数料(信託報酬)も低い商品が多く取り揃えられています。

投資信託は複数の企業に分散投資できるため、個々の企業の財務状況を分析することや、市況を見ながら売買のタイミングを計る必要がないメリットもあります。

また毎月購入する仕組みは一度設定すれば自動的に投資を継続でき、手間がかかりません。

はじめ将来に向けた長期的な資産形成を目指す方に、おすすめの制度がつみたてNISAだな。

はるか

はるかジュニアNISAは選べる商品の幅が広いから、迷っちゃうデメリットもあるわね。

【比較表】ジュニアNISAとは?

はじめ

はじめジュニアNISAは2023年で制度が廃止となる。

キチンと活用するためにも他のNISA制度との違いを理解しておこう!

| ジュニア NISA (〜2023年:法改正前) | ジュニアNISA (2024年〜:法改正後) | 一般NISA (〜2023年:法改正前) | つみたてNISA (〜2023年:法改正前) | |

|---|---|---|---|---|

| 利用対象者 | 日本在住の18歳未満 | 日本在住の成年 | ||

| 2024年以降 | 制度廃止 | 制度改正あり | ||

| 非課税期間 | 5年 | 子が成人するまで | 5年 | 20年 |

| 投資金額 | 年間80万円 | 新規買付 不可 | 年間120万円 | 年間40万円 |

| 投資方法 | 積立もしくは単発購入どちらも可能 | 売却のみ可能 | 積立もしくは単発購入どちらも可能 | 積立のみ |

| お金の引き出し | 18歳まで原則不可 | いつでも可能 | いつでも可能 | |

| 投資できる商品 | 株式、投資信託、ETF、REITなど | 株式、投資信託、ETF、REITなど | 金融庁が「長期・積立・分散投資に適している」と認めた投資信託のみ | |

かずき

かずきジュニアNISAはつみたてNISAと違って、自分で株式や投資信託を選ぶ必要があるね。

未成年者のための少額投資非課税制度

ジュニアNISAは、正式には「未成年者少額投資非課税制度」と呼びます。

未成年者を対象としていますが、投資に使う資金確保や運用そのものは、親や祖父母などが子供や孫に代わって行うことが想定されています。

ジュニアNISAと一般NISAの大きな違いは資金の引き出し制限です。

はじめ2024年以降は子どもが成人する18歳まで非課税運用期間になるぞ。

一般NISAの5年と違い、子どもの年齢で非課税期間が変わる点を抑えておこう。

【目前】ジュニアNISAは2023年12月をもって廃止

2020年度の税制改正により、ジュニアNISAは2023年をもって廃止が決定されました。

金融庁の情報によれば、廃止の理由は「利用実績の少なさ」にあるとされています。

2019年12月末時点でのジュニアNISA口座数は約35万口座でした。

同時期の一般NISA口座は約1,175万口座、つみたてNISA口座は約189万口座であることを考えるとジュニアNISAの利用は限られていました。

しかしジュニアNISAの廃止が決定された後、2023年3月時点では98万口座以上と大幅に増加しています。

はじめ大幅にジュニアNISAの口座数が増えたのは、次に紹介するメリットを受けられるからだぞ。

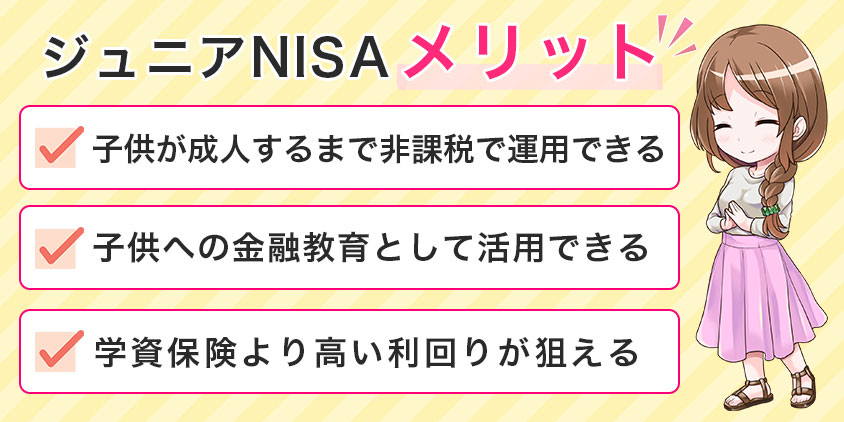

ジュニアNISAのメリット

廃止が決まって、口座数が急増したジュニアNISAのメリットは下記3点です。

・子供が成人するまで非課税で運用できる

・子供への金融教育として活用できる

・学資保険より高い利回りが狙える

はるか順番に解説するわね。

子供が成人するまで非課税で運用できる

ジュニアNISAが廃止される2023年までに行った投資は18歳までの間、非課税で運用を続けられます。

2024年以降に非課税期間(5年間)が終了する投資分については、非課税のまま「継続管理勘定」で保有を続けられます。

はるか「継続管理勘定」への移管は自動でされるから、手続きをする必要はないわ。

制度が廃止されてからも18歳までは非課税で保有できるため、子供の年齢に応じて、長期間にわたって運用ができます。

子供への金融教育として活用できる

ジュニアNISAは、0歳から口座を開設できるため、子供にリアルな投資経験をさせてあげられます。

投資の運用は最終的に親権者の責任にはなりますが、ジュニアNISAを通じて投資を身近なものとして接することで、子供の金融教育につながります。

西山現代の日本では、コロナ禍を含めて将来に対する不安感が高まっていますよね。

また雇用状況の不確実性や終身雇用の減少などにより、従来の安定したキャリアパスが変化しつつあります。

そのため、未来に向けた準備として投資が重要視されており、子供の金融教育の一環としてジュニアNISAが有効でしょう。

学資保険より高い利回りが狙える

一部の人は、ジュニアNISAを学資保険の代わりに活用しています。

ジュニアNISAの方が学資保険よりも高い利回りを狙えるためです。

たとえば、学資保険は年利0.7〜0.8%程度。(月払いで22年間保険料を支払って、トータルで8~9%増加と仮定)

一方でジュニアNISAで人気の高い投資信託「eMAXIS Slim 全世界株式(オール・カントリー)」では、年利8.98%の成績(2003〜2022年ベース)です。

かずき

かずき学資保険は契約時に貰える金額が決まっているけれど、ジュニアNISAは運用成績次第だね。

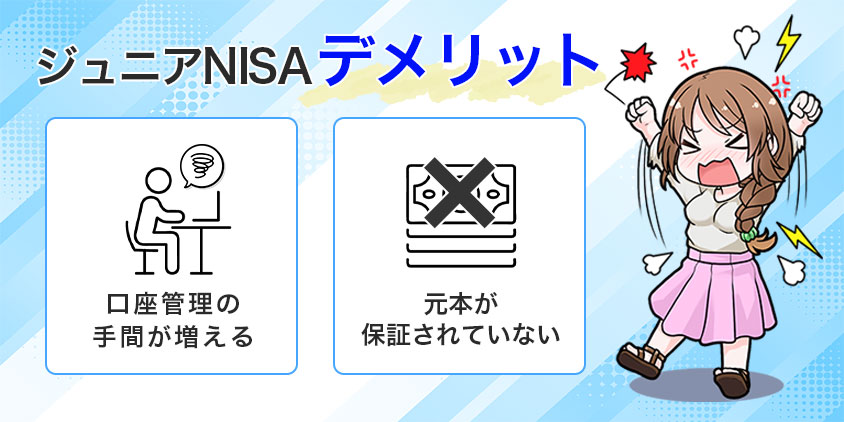

ジュニアNISAのデメリット

ここではジュニアNISAのデメリットについて下記2点、解説します。

- 口座の管理の手間が増える

- 元本が保証されていない

口座の管理の手間が増える

ジュニアNISAの資産は子供の所有物です。

当然ながら、ジュニアNISA口座の名義も子供になります。

ただし未成年であるため、親や祖父母が資金を提供し、本人のかわりに手続きや運用を行うことが一般的です。

かずき単純に管理する口座が1つ増えるので、面倒になるのはしょうがないですね。

元本が保証されていない

ジュニアNISAは元本割れする可能性があります。

自分で選んだ銘柄の運用成績で利益が決まるためです。

はじめ長期で持ち続けることや分散された銘柄に投資をしておけば、負けにくい運用成績を期待できるでしょう。

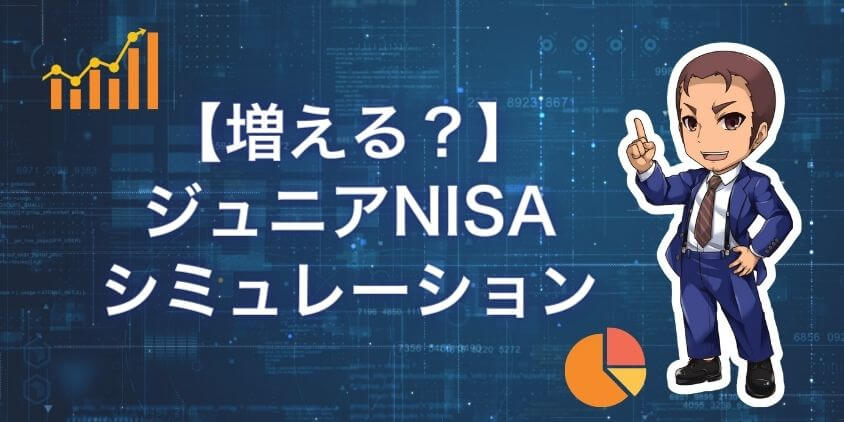

【増える?】ジュニアNISAシミュレーション

最大枠である80万円を複利5%で18年運用した時の資産をシミュレーションしたものが下表となります。

| 年数 | 資産 |

|---|---|

| 5年 | 約102万円 |

| 10年 | 約130万円 |

| 15年 | 約166万円 |

| 18年 | 約192万円 |

かずきいま0歳で80万円を2023年が終わるまでに投資できれば18年後、資産が2.4倍になる計算だね。

はじめ楽観論だけでなく悲観論も持っておき、運用がうまくいかなかった時の対処法も考えておこう。

年齢や金額にあわせたシミュレーションパターンは次の記事で確認できるぞ。

ジュニアNISAの注意点

ここでは下記2つのジュニアNISAの注意点について解説します。

- ジュニアNISAはあくまで子供の資産

- 親も口座開設が必要

はるか順番に解説しますね。

ジュニアNISAはあくまで子供の資産

ジュニアNISAを通じて購入した資産は、厳密に言えば子供の所有資産です。

たとえば投資した株式や投資信託を現金化しても親の財産ではなく、子供の資産として保有されるため、家計の支出や住宅ローンの支払いに充てるべきではありません。

子供を含めた家庭全体のライフプランを見直すことで、「どのタイミングにどれくらいのお金が必要か」分かります。

はじめ子供の資産を抜きにして、ライフイベントで必要となるお金が用意できるかチェックしておこう。

親も口座開設が必要

ジュニアNISAを開設する際には、あらかじめ親は証券口座を開設する必要があります。

よってまだ証券口座を持っていない場合は、まずは自身の口座を優先的に開設しておきましょう。

親の口座とジュニアNISA口座の両方を開設するために必要な書類は、以下の2点のみです。

【必要書類】

・親と子供のマイナンバーカード

・親と子供の住民票

はじめSBI証券をはじめ、マイナンバーカードが無いと口座開設できない証券会社もあるため、マイナンバーカードも親子分、忘れずに発行しておこう。

はるかジュニアNISAの新規口座申し込みは9月末まで!

10月以降は新NISAで運用の準備をしていきましょう。

投資経験が浅いなら新NISAに備えておこう

2024年から始まる新NISAによって、親の投資枠は増えます。

もしあなたの投資経験が1年以下と浅い場合は、新NISAになってから始めるのも一つの手です。

たとえば4人家族において下記2つのケースの非課税枠を比較してみましょう。

| 投資できる上限額 | 合計非課税枠 | |

|---|---|---|

| 2023年 | 夫 つみたてNISA 40万 妻 つみたてNISA 40万 子 ジュニアNISA 80万 子 ジュニアNISA 80万 | 240万円 |

| 2024年 | 夫 新NISA 360万 妻 新NISA 360万 子 非課税枠無し | 720万円 |

はるか上表のように来年の新NISAから投資を開始しても、枠に余裕があるので焦る必要はありません。

2023年につみたてNISAをはじめておけば、新NISA口座は自動で開設されるので、今年のうちに準備をすませておきましょう。

新NISAに向いている証券口座3選

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

まとめ ジュニアNISAよりつみたてNISAを検討しよう

今回の記事ではジュニアNISAが向いている人や、ジュニアNISAのメリット・デメリットを中心に解説しました。

ジュニアNISAが向いている人はほんの一握りで、夫婦のつみたてNISA枠をまずは優先して活用しましょう。

最後にこの記事の内容をおさらいです。

・ジュニアNISAは2023年で廃止される

・ジュニアNISAは投資経験があり、子供が成人までに10年以上の期間があるならおすすめ

・焦らなくても2024年からの夫婦のつみたて投資枠で十分

西山新NISAが始まる間際になると手続きに時間がかかる可能性が高いため、今からつみたてNISAの口座を開設しておくことがおすすめです。

最後までお読みいただき、ありがとうございました。

よくある質問

- ジュニアNISAはどのような人に向いていますか?

-

次の3つに当てはまる人に向いています。

・投資経験がある

・夫婦の非課税枠をすでに使い切っている

・子供が成人するまで10年以上の期間がある - ジュニアNISAは2023年で終了しますが、どうしたらよいですか?

-

すでに夫婦でNISA枠を使い切っており、なお投資する余裕があるのであれば2023年内のジュニアNISAの利用をおすすめします。

まだ夫婦でNISA枠を活用していない場合、まずは新NISAに備えてつみたてNISAの口座開設をしておくことがおすすめです。

- ジュニアNISAは今から始めた方がいいですか?

-

投資経験が浅ければ、夫婦のつみたてNISAから始めることをおすすめします。

つみたてNISAの銘柄は金融庁が厳選してくれており、銘柄選びに悩まず安心して運用できるためです。

- ジュニアNISAは相続税の対象ですか?

-

相続税の対象にはなりません。

ジュニアNISAの上限は年間80万円ですが、贈与税が課税されるのは年間の贈与額が110万円を超えるケースであるためです。

そのため基本的には非課税の範囲内で取り扱われ、相続税対策としても活用されることがあります。