「つみたてNISAってお金持ちの投資でしょ?」

「所得が少なくても始められるの?」

「お金のない現状を少しでも改善したい!」

これらの悩みを解決する記事です。

ショート動画で記事の要点を解説!

つみたてNISAは月々100円から積み立てができて、所得が少なくても十分活用できる制度になっています。

西山

西山つみたてNISAでなによりも大切なのは投資期間です!

若いうちからじっくり取り組むのが成功の秘訣になります。

この記事ではつみたてNISAの仕組みを解説しており、少額からの積み立てで期待できる資産のイメージが掴めます。

定期預金や年金制度と比較しているので、あなたが将来に備えるのにベストな制度が判断できますよ!

お金の知識はあればあるほど将来が楽になるので、しっかりとお得な制度を使いこなしましょう。

つみたてNISAとは?

つみたてNISAは、初心者でも投資で将来に備えられるように、国が仕組みを整えた投資制度です。

月々100円からの少額でも始められるので、20~30代を中心に人気を集めています。

とくに若者に選ばれている理由は次の3つです。

- 投資初心者向けの制度

- 少額から始められる

- 節税効果が高い

かずき

かずき手取りが少なくても、将来に向けて準備ができる制度なんだよ!

詳しくみていこう!

投資初心者向けの制度

つみたてNISAは投資初心者でも安心して活用できる制度です。

積立投資は毎月一定額でコツコツ継続できて、投資タイミングを気にしなくて済みます。

また、購入できる商品も金融庁によって厳選されているので、ハズレ商品があらかじめ排除されているのです。

投資初心者でも失敗しないように、ここまで整備された制度はつみたてNISA以外にはありませんよ。

少額から始められる

つみたてNISAは月々100円から3万3,333円まで積立額を選んで投資ができます。

国が個人の資産形成を促進するために導入した制度であり、少額からでも投資を手軽に始められます。

また、つみたてNISAの利用に手数料が発生しないので、始めやすく続けやすい制度です。

はるか

はるかいつでも引き出せるし、柔軟に使えるのもポイントね。

節税効果が高い

つみたてNISAは税金がまったくかからない制度です。

20年間は売却益が非課税となるため、効率的に資産を築けます。

はるか

はるかお得になる金額をシミュレーションしてみましょう!

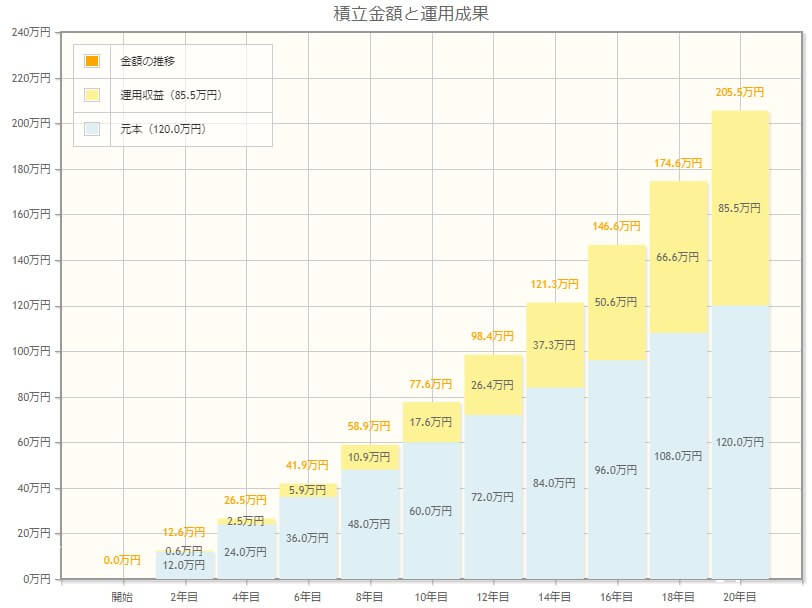

たとえば、毎月5,000円を積立投資し、20年間年利5%で運用すると利益は85.5万円になります。

つみたてNISAなら、この85.5万円にかかる税金17万円はカットされるので、利益がまるまる手元に残るのです。

| 投資元本 | 120万円 |

| 利益 | 85.5万円 |

| 元利合計 | 205.5万円 |

| 税金 | 0円 |

| 節税効果 | 17.1万円 |

【投資条件】

積立額:毎月5,000円

投資期間:20年

年利:5%

少額から始めても、高い節税効果を得られるのがつみたてNISAの魅力です。

貧乏から脱却するためにつみたてNISAが選ばれる理由

つみたてNISAは次の理由から、貧乏からの脱却に向いています。

- お金を貯める習慣ができる

- 損する可能性が低い

- 20年間非課税!いつでも引き出しOK

早く始めるほど投資の効果が大きくなるので、より早く資産形成が進みますよ。

お金を貯める習慣ができる

つみたてNISAを始めると、お金を貯める習慣が身につきます。

定期的に積み立てする仕組みを利用するので、自然と資産を築けるようになるからです。

たとえば毎月5,000円の投資を仕組み化すれば、ついつい使い過ぎて月末に資金が足らなくなる悪習慣から抜け出せます。

毎月定額を積み立てる習慣こそが、資産形成の土台になります。

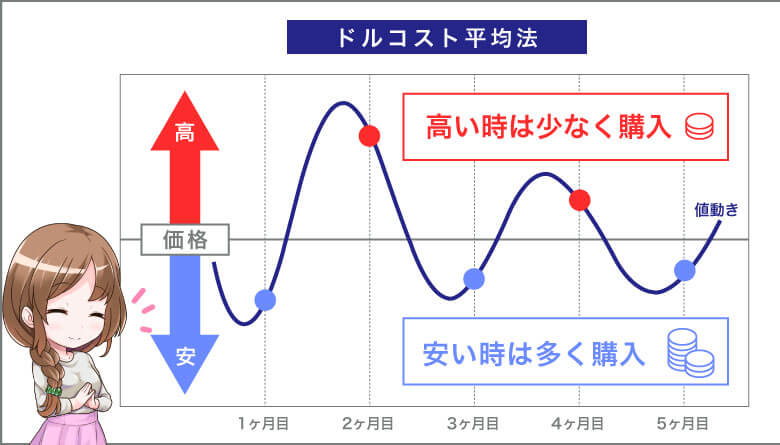

損する可能性が低い

つみたてNISAは損する可能性が低い投資制度です。

積立投資は購入時期が分散されるので、リスク分散に繋がります。

株価が下がったときにも積立投資を続けるれば、株価が上昇した際に損失を取り戻すチャンスがあります。

時間の分散が効くので、だれでもリスクを抑えて安定的な成績を目指せます。

はじめ

はじめ投資額と利益のイメージはつぎの記事で詳しく解説しているぞ!

最長20年!いつでも引き出しOK

つみたてNISAは非課税期間の20年間、いつでも資金を引き出せます。

たとえば、生活が一時的に苦しいときや大きな出費がある際には、つみたてNISAの資産を活用できます。

いざという時に資金を引き出せる柔軟性があるため、手取りが少ない時期からの選択肢として最適です。

かずき

かずきいつでも使えるのは安心だね。

少額からのつみたてNISAのメリット

少額からでもつみたてNISAをはじめるメリットは2つです。

- リスクを抑えて投資経験を積める

- 無理なく続けられる

少額だからこそ得られるメリットを、実際に体験してみてくださいね。

リスクを抑えて投資経験を積める

つみたてNISAを始めると、リスクを抑えてゆっくりと投資経験を積めるメリットがあります。

なぜなら運用額が少ないうちは、日々の値動きも小さくなるからです。

いきなり大きな金額を運用すると、値動きの大きさに冷静な判断ができなくなる初心者が多くいます。

自分が許せるリスクを体感するためにも、少額から投資経験を積むのはとても重要ですよ。

はじめ暴落で慌てて売るのは損する典型パターン。

つみたてNISAは10年、15年先を見据えて運用する投資だぞ。

無理なく続けられる

つみたてNISAは無理なく続けられる投資方法です。

少額から自分に合った金額でつみたて投資ができるため、負担が少なく継続しやすいからです。

たとえば、自分の収入や支出に応じて積立金額を調整できるので、ライフスタイルに合わせた投資が実現できます。

いつでも積立額は変更できるので、ゆとりが出れば多く、ピンチの時は少なく調整できますよ。

少額からのつみたてNISAのデメリット

つみたてNISAには2つのデメリットがあります。

- 少額運用だと利益が少ない

- 元本割れの可能性がある

絶対もうかる制度ではないのは、運用前に知っておきましょう。

少額運用だと利益が少ない

つみたてNISAのデメリットは、少額だと利益が少ないことです。

投資額が少ないほど利益も相対的に少なくなってしまいます。

たとえば、月々1,000円の積立投資では、20年間年利5%で運用しても利益は17万円程度にとどまります。

少額からはじめられる制度ですが、家計の余裕に合わせて無理のない範囲で投資額を調整するといいでしょう。

元本割れの可能性がある

つみたてNISAは元本保証の制度ではありません。

運用する投資信託の値動きによって、成績は大きく左右されます。

とくに運用を始めたての頃は、元本割れを繰り返しやすいです。

西山実際に私が運用している投資信託の成績も、最初は元本割れしていました。

1年では運用成績がマイナスになることは珍しくないので、長期目線で運用するのが大切です。

はじめ長期運用の成績がどうなるかをシミュレーションしてみよう!

つみたてNISAを月々5,000円でシミュレーション

つみたてNISAを月々5,000円で20年運用した成果を、金融庁のシミュレーションでみてみましょう。

【運用条件】

積立額:月々5,000円

運用期間:20年

年利5%

運用期間20年、年利5%で月々5,000円つみたて投資を行った場合、最終的な資産は約205万円になります。

かずき200万あれば、自分へのご褒美として海外旅行やマイホームの頭金として活用できるね!

期待できる利回りは4%~18%

かずき

かずきところで年利5%でシミュレーションしているけど、妥当なの?

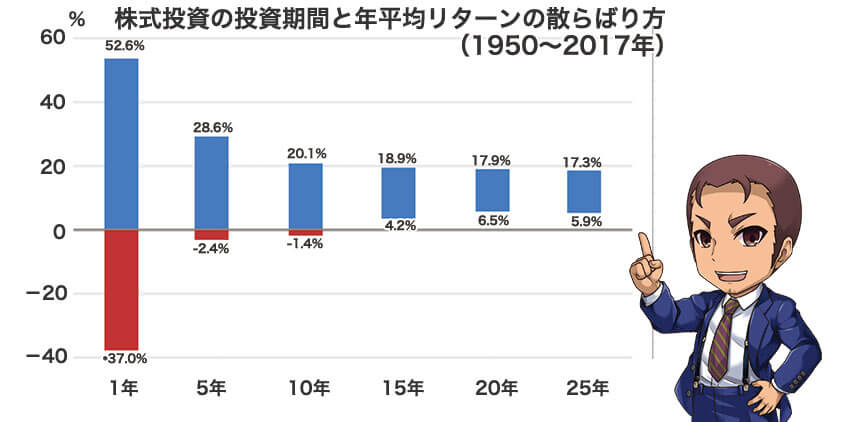

つみたてNISAで期待できる利回りは投資先によって変わります。

たとえばアメリカを中心とした株式投資なら4%~18%の間に収まる可能性が高いと言えるでしょう。

(出典:「ウォール街のランダム・ウォーカー」(日経BP バートン・マルキール著))

過去70年のデータによると、15年以上の長期投資では1番成績の悪い部分を切り取っても4.2%のプラスです。

さらに投資先を分散して、国内外の株式と債券に投資した金融庁のデータでは20年での運用成績は2~8%に収まっています。

過去のデータから、20年を超える長期投資はプラスになる可能性が高い投資手法です。

つみたてNISAと他の貯蓄方法の比較

かずき

かずきつみたてNISAが良いのはわかったけど、ほんとにベストなの?

つみたてNISAは他の貯蓄方法と比較して、長期的な資産形成に適しています。

つみたてNISAは貯金よりもリターンが狙え、年金よりも使い勝手がいいからです。

将来へ備えるための貯金と年金の2つと比較して、どれが自分にあっているかを判断してくださいね。

はじめリスクとリターンを洗い出して、将来に備える制度を使い分けよう!

定期預金と比較

20年間、月々5,000円の運用したケースを、つみたてNISAと定期預金で比較してみましょう。

| つみたてNISA | 定期預金 | |

|---|---|---|

| 年利 | 5% | 0.1% |

| 積立額 | 120万円 | 120万円 |

| 利益 | 85.5万円 | 1.2万円 |

| 元利合計 | 205.5万円 | 121.2万円 |

| 税金 | 0円 | 2,437円 |

| リスク | 元本割れのリスクあり | 元本割れのリスク無し |

つみたてNISAで年利5%の運用を行った場合、20年後の元利合計は約205万円となります。

一方、年利0.1%の定期預金で運用した場合、20年後の投資額は約121万円で、しかも税金もかかります。

長期的な資産形成にはつみたてNISAの方が有利と言えるでしょう。

はじめつみたてNISAの成績を安定させるには長期間の分散投資が大切だ!

絶対にリスクを取りたくないなら定期預金で将来に備えよう。

iDeCo(イデコ)と比較

iDeCo(イデコ)とは投資で自分の年金を用意する制度です。

節税効果はつみたてNISAよりもiDeCoの方が大きい特徴があります。

| つみたてNISA | iDeCo | |

|---|---|---|

| 投資手法 | 毎月積み立て投資 | 毎月積み立て投資 |

| 引き出し制限 | なし | 原則60歳から |

| 制度利用の手数料 | なし | あり |

| 節税効果 | 投資の利益が非課税 | 投資の利益が非課税 所得控除 受取時に控除 |

はるかiDeCoは節税効果が高いけど、引き出しが60歳から。

困ったときに自由に使えないのが最大のデメリットなの!

つみたてNISAは、iDeCo(個人型確定拠出年金)と比較して手軽に始められるメリットがあります。

老後まで手を付けない資産を準備するなら「iDeCo」、いつでも使いたいなら「つみたてNISA」を使うといいでしょう。

はじめ所得が少ないうちは、つみたてNISAで柔軟に将来へ備える。

収入が増えてきたらiDeCoも活用して節税するのがバランスがいいぞ。

つみたてNISAと他の貯蓄方法の選び方

つみたてNISAと他の貯蓄方法を選ぶ際には、目的や許せるリスクの範囲を考えて決めましょう。

安定した運用を求めるならば、定期預金が適しています。

生活にゆとりがあり、年金を早くから用意するなら、iDeCoが良い選択です。

しかし、収入が少ないうちからでも始めやすく、長期的な資産形成を目指す場合は、つみたてNISAが最適です。

つみたてNISAの始め方4STEP

取り扱い商品や手数料などを比較して、自分に合った金融機関を選びましょう。

はじめ失敗しない選び方はこのあと詳しく解説するぞ!

必要書類や本人確認書類を揃えて、口座開設手続きを行います。

【本人確認書類】

・マイナンバーカード

・運転免許証

・健康保険証

・住民票の写し

・印鑑証明書

・パスポート など

はるか取引を始めるにはマイナンバーの登録が必要になるわ!

マイナンバーカードを持っていれば手続きがスムーズよ!

リスクやリターン、運用方法などを検討して、適切な投資先を選びましょう。

はじめ

はじめ投資先は初心者がつみたてNISAでつまづくポイント!

失敗しない投資先の選び方を紹介した記事を活用してゴミ商品を掴まないようにしよう!

毎月の積立日と積立額を設定します

はじめたったこれだけで、つみたてNISAで資産形成に取り組めるぞ。

損しない金融機関の選び方

金融機関を選ぶ際は、手数料や取り扱い商品を比較し、自分に合った金融機関を選びが重要です。

各金融機関によってサービス内容が異なり、選び方によって投資成績に大きな差がでるからです。

- 手数料の安さ

- 取扱商品の豊富さ

はじめ長く続ける投資だからこそ、パートナー選びが重要だ!

しっかりと比較して1番条件のいい会社でつみたてNISAをはじめよう!

手数料の安い商品が買える会社を選ぶ

つみたてNISAで購入する投資信託には保有するのに手数料(信託報酬)が発生します。

そのため、手数料が安い投資信託を購入できるかが、20年後の資産に大きく影響を与えるのです。

かずき手数料の安い投資信託はどこで買えるの!?

はじめ取り扱い商品が多い証券会社を使えば、手数料の安い投資信託が簡単に見つかるぞ!

ネット証券で取り扱っている商品の数は大手銀行の10倍以上!

SBI証券と楽天証券なら、不要なコストを支払わない優良商品が豊富にそろっていますよ。

はじめ信託報酬は0.2%以下を目安に投資信託を探そう!

0.2%以下なら、ぼったくり商品を掴む可能性はグッと下がるぞ!

つみたてNISAにおすすめの証券会社3選

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

つみたてNISAの投資資金を準備するコツ

つみたてNISAの投資資金を準備するために、まずは次の3つを見直してみましょう。

- 保険の契約を見直す

- 携帯の契約を見直す

- 不要なサブスクを解約する

満足度を下げない支出をカットするのが、投資資金を準備するコツですよ。

はじめ大きな資産を築くのに裏技はないんだ。

地道な行動の先に、豊かな暮らしが待っているぞ。

【3万円節約】家計見直しの経験談

西山実際にわが家でもつみたてNISAをはじめる前に家計を見直しました。

わが家が見直した主な費用は「通信費」「保険料」「サブスクリプション」の3つです。

| 見直し前 | 見直し後 | 節約額 | |

|---|---|---|---|

| 通信費 | 16,000円 | 2,160円 | 13,840円 |

| 保険料 | 22,000円 | 3,300円 | 18,700円 |

| サブスクリプション | 2,500円 | 0円 | 2,500円 |

| 合計 | 40,500円 | 5,460円 | 35,040円 |

通信費は格安SIMに変更、保険料は掛け捨ての生命保険へと乗り換え、満足度の低いサブスクは全て解約しました。

35,040円の節約に成功したので、つみたてNISAを満額でスタートしています。

節約には個人差がありますが、生活費を見直したおかげで無理なくつみたてNISAを継続できています。

西山ちなみに電話は楽天モバイルを使ってます。

楽天証券と楽天カードと合わせてポイントザクザクです^^

まとめ つみたてNISAで今すぐ将来へ備えよう

つみたてNISAは所得が少ない方でも、計画的に資産を準備するのに適した制度です。

時間をかければ大きな資産に育つので、少額からでもいいので早くから取り組むのが大切ですよ。

最後に重要なポイントをおさらいしましょう。

・つみたてNISAは少額から始められる投資初心者向けの節税制度。

・毎月5,000円を20年間積み立てて、年利5%で運用すると205万円になる。

・過去のデータから利回り4~18%が期待できる。

・元本割れのリスクはあるが、定期預金よりも高い利回りが狙える。

・自分で用意する年金(iDeCo)よりも、柔軟に引き出しができる。

・つみたてNISAにおすすめの証券会社はSBI証券、楽天証券、マネックス証券の3社。

つみたてNISAはやるかやらないかで大きな差がでる制度です。

西山国がこれだけ節税に前向きな制度は他にありません。

取りこぼすのはもったいないので、使いこなしましょう!

この記事があなたの資産形成のキッカケになれば嬉しいです。

あなたが投資家としての一歩を踏み出すことを心より応援しています!

最後までお読みいただき、ありがとうございました。

つみたてNISA少額からに関するよくあるQ&A

- 低所得者でもつみたてNISAは始められますか?

-

はい、可能です。つみたてNISAは少額から始められるため、低所得者でも資産形成に取り組めます。長期的な投資でリスクを軽減し、将来の安定を目指しましょう。

- つみたてNISAを成功させるためのポイントは何ですか?

-

無理のない節約方法、無料の投資情報サービスの活用、長期投資を心がけることがポイントです。これらを意識して投資に取り組めば、資産形成に成功しやすくなります。

- つみたてNISAを始める際の注意点は何ですか?

-

適切なリスク管理、無理な投資を避けることが重要です。リスクを把握し、自分に合った投資先を選び、税制上のメリットや注意点を理解して取り組みましょう。