「つみたてNISAのデメリットが知りたいな。」

「どんな人がつみたてNISAに向いているのかな?」

「少額でもつみたてNISAをやっていいのかな?」

このような悩みを解決する記事です。

つみたてNISAは始めといた方がいいという話はよく聞きますが、デメリットがないか心配ですよね。

西山

西山投資歴9年の西山です。

つみたてNISAにも当然デメリットはあります。

ですが「デメリットがあるから始めない」となるのはもったいない制度ですよ。

この記事ではつみたてNISAのデメリットを解説し、失敗しないためのコツを紹介しています。

実際の運用成績も公開していますので、資産が増えるイメージが掴めますよ。

すでに684万人が始めているつみたてNISAを活用して、将来への準備をはじめましょう!

- つみたてNISAの5つのデメリット

- つみたてNISAで資産を築くのに向いている人

- 実際につみたてNISAを活用した運用成績

つみたてNISAのデメリット

つみたてNISAは長期的に資産を築くためのお得な非課税制度ですが、デメリットもあります。

- 元本割れのリスクがある

- 投資できる商品が限られる

- 一括投資ができない

- 資産が増えるには時間がかかる

- 2023年に制度が終了する

まずはデメリットを知って、しっかり対策していきましょう。

元本割れのリスクがある

つみたてNISAは投資を利用して資産を築く制度なので、元本割れのリスクがあります。

なぜなら、つみたてNISAで運用できる商品は投資信託だからです。

投資信託は複数の株や債券を組み合わせたおまとめパックなので、経済や企業の状況で価格が変動します。

かならず儲かる投資ではありませんので、リスクをしっかりとコントロールしましょう。

はじめ

はじめとはいえ世界経済は長期目線でみると平均4%近い成長を続けている。

投資先に迷ったら、世界47カ国に投資できる「eMAXIS Slim全世界株(オールカントリー)」や「SBI・V・全世界株式インデックス・ファンド」を選べば成長を取り逃さないぞ。

投資できる商品が限られる

つみたてNISAで投資できる商品は約200本の投資信託に限られます。

投資初心者でも失敗しないように、金融庁が長期投資にむいた投資信託だけに商品を絞っているからです。

購入できる商品が限られるつみたてNISAでは、トヨタやAppleなどの個別株に直接投資することはできません。

はじめ

はじめ投資信託は株のおまとめパックなので、全世界株の中にはトヨタやAppleも含まれているぞ!

一括投資ができない

つみたてNISAは一括投資ができないのもデメリットです。

つみたてNISAはその名の通り、毎月一定の金額で購入する積立投資しかできません。

年間40万円の非課税枠を最大限投資した場合でも、月々3万3千円ずつコツコツ積み立てる投資になります。

一度に大きな金額を投資したい場合、つみたてNISAは向いていないと言えるでしょう。

はるか

はるかリスクをとって個別株に集中投資するなら一般NISAを活用しましょう!

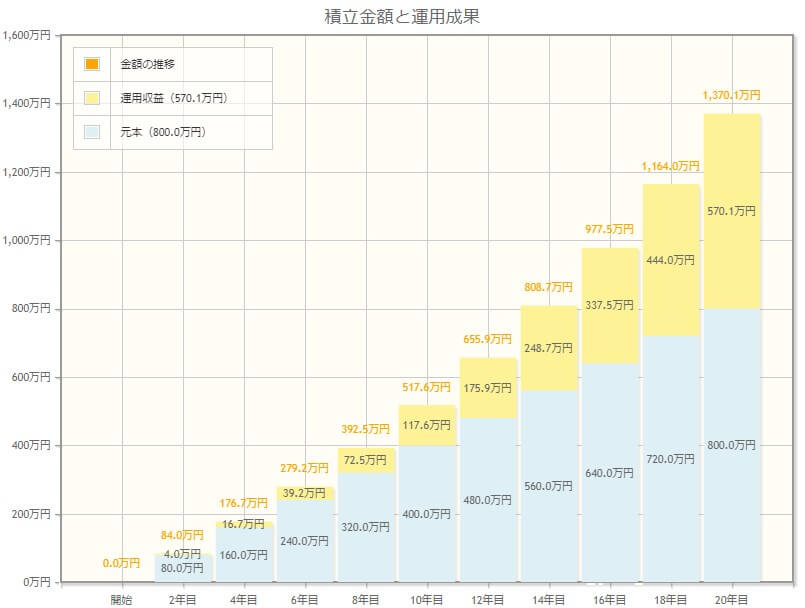

資産が増えるには時間がかかる

つみたてNISAでの投資は、資産が増えるまでに時間がかかります。

毎年最大40万円までしか投資できないうえに、ハイリターンを狙う商品には投資できないからです。

はじめ毎年40万円を年利5%で20年間運用し成果を見てみよう。

かずき

かずき運用成績が伸びるのは10年を超えてからなんだね!

後半になるほど投資成績が伸びるのは、利益が再投資されてさらに利益を生む複利が働くからです。

短期で2倍3倍と資産を増やす制度ではないので、じっくりと腰を据えて資産を築きたい人向けの制度です。

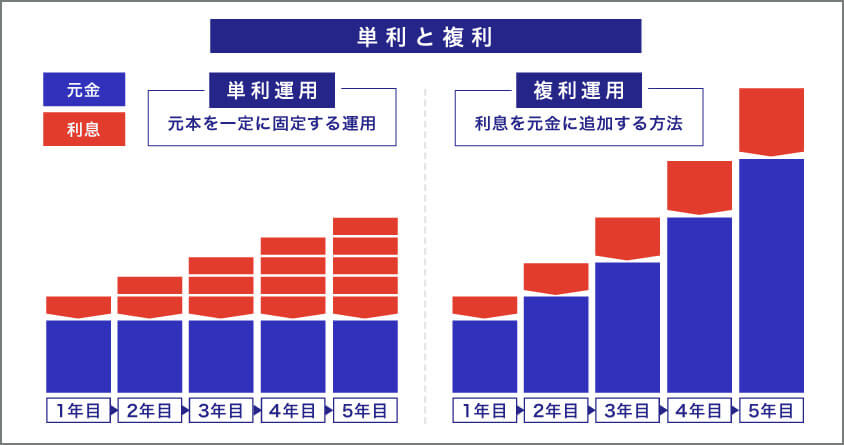

複利とは

単利:元本を一定に固定して運用する方法。資産は一定速度で伸びる。

複利:投資ででた利益を元本に組み込んで運用する方法。資産が加速的に伸びる。

2023年に制度が終了する

つみたてNISAは2023年で制度が終了し、2024年からは新NISAがスタートします。

はじめ新NISAはこれまでのNISAの完全上位互換だ!

新NISA制度は非課税期間が無期限となり、つみたてNISAよりも充実した制度になっています。

つみたてNISAで準備しておけば、新NISAの移行手続きもスムーズに行えます。

制度が切り替わるタイミングでは混乱が予想されるので、早めに準備しておきましょう。

つみたてNISAのメリット

つみたてNISAのメリットは以下の5つです。

- 利益が非課税になる

- 少額から投資できる

- 投資商品が厳選されている

- 投資に時間を奪われない

- 好きなタイミングで引き出せる

はじめデメリットを上回るメリットがあるから、多くの人がはじめているぞ。

利益が非課税になる

つみたてNISAでの投資で得た利益は非課税になります。

たとえば、投資で得た100万円の利益には約20万円の税金がかかりますが、つみたてNISAなら100万円がまるまる利益として手元に残ります。

なにも準備しないと税負担は増える一方です。国が用意した非課税制度はキッチリ使いきりましょう。

はじめ非課税の制度だから、確定申告の手間もないぞ。

少額から投資できる

少額から投資できるのも、つみたてNISAのメリットです。

月100円から投資できるので、投資初心者でも小さな資金でスタートできます。

積立金額はいつでも変更できるので、家計がピンチの時は投資額を減らすといった柔軟な対応もできますよ。

はるか

はるか必ずしも満額投資する必要はないわ。

まずは少額で投資習慣をつけると、長期投資の感覚を掴めるわよ。

投資商品が厳選されている

つみたてNISAで購入できる商品は、金融庁の基準をクリアした商品だけです。

安全性が高く、長期投資向けの投資商品のみが厳選されています。

たとえば投信ブロガーが選ぶFund of the Yearで4連覇を果たした人気の「eMAXIS Slim全世界株」だと、世界47カ国の約2,900社に分散投資ができます。

選べる投資信託は金融庁が厳選したものだけなので、つみたてNISAを使った投資は初心者でも失敗しにくいと言えるでしょう。

投資に時間を奪われない

つみたてNISAは投資に時間を奪われないのもメリットです。

なぜなら、毎月の一定金額の積み立てを淡々と続ける投資スタイルだからです。

長期投資は個別企業の業績を細かくチェックして、タイミングを計って購入する投資ではありません。

日々パソコンの画面に噛り付いて値動きを追い回す必要はなく、家族や趣味の時間を奪われずに運用できますよ。

好きなタイミングで引き出せる

好きなタイミングで売却して引き出せるのも、つみたてNISAのメリットです。

年金として積立投資をするiDeCoや企業型DCは、原則60歳以降でないと引き出せませんが、つみたてNISAには引き出し制限はありません。

つみたてNISAは子供の学費や住宅購入の頭金、老後の備えなどライフプランに合わせて柔軟に使い道を選べます。

はるかつみたてNISAは無料で使える制度だから、途中で売却しても違約金はかからないわよ。

つみたてNISAに向いている人

つみたてNISAに向いている人の特徴は次の3つです。

- 長期目線で資産運用できる

- 投資のリスクを理解している

- 少額でも投資に毎月お金を回せる

はるかすべて当てはまれば、つみたてNISAで資産を築く素質はバッチリよ!

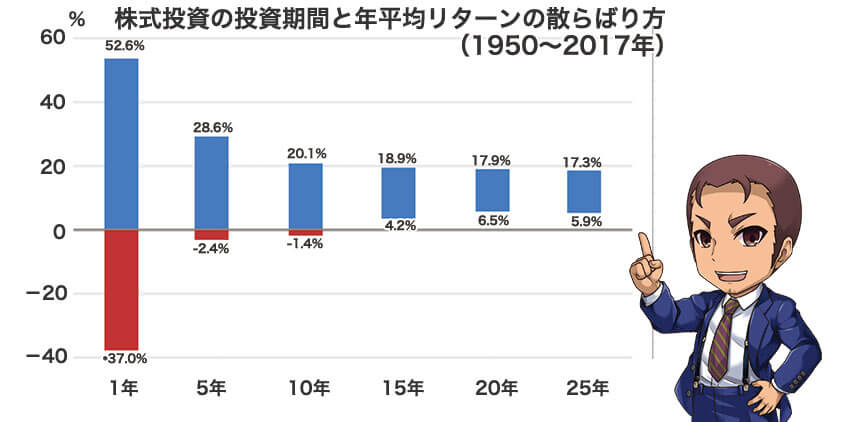

長期目線で資産運用できる

長期目線で資産運用できる人は、つみたてNISAでの運用に向いています。

なぜなら、投資期間が伸びるほど運用成績は安定するからです。

たとえばアメリカの優良企業500社に分散投投資したリターンをみると、15年以上の長期投資はすべてプラスの成績におさまっています。

(出典:「ウォール街のランダム・ウォーカー」(日経BP バートン・マルキール著))

かずき

かずき歴史的には15年以上投資すればプラスに収まる可能性が高いんだね。

時間を味方につけられる人は長期投資に向いていますよ。

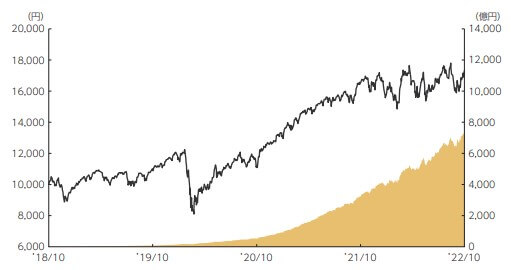

投資のリスクを理解している

投資におけるリスクを理解している人も、つみたてNISAは向いています。

投資はまっすぐ右肩上がりではなく、ガタガタしながら長期で上昇するからです。

eMAXIS Slim全世界株(オールカントリー)の基準価格の推移

世界全体に投資しても、コロナショックやウクライナ情勢のような不測の事態には大きな値動きがあります。

1年単位で見たときには、成績がマイナスになる年もありますし、元本割れも珍しくありません。

はじめ短期目線でいると、暴落時に冷静でいられなくなるぞ。

長期での成長を取り逃さないためにも、暴落時もしっかり積み立て続けよう。

少額でも投資に毎月お金を回せる

少額でも毎月投資にお金が回せる人に、つみたてNISAは向いています。

つみたてNISAは毎月コツコツ、一定額を投資する投資だからです。

つみたてNISAは必ずしも満額投資する必要はないので、あなたが投資に回せる分だけ積み立てるのがオススメです。

はるかそれこそ毎月5,000円でも投資に回せるなら、始めてみる価値があるわ。

実際にどれくらい資産が増えるか、シミュレーションしてみましょう!

金額別!つみたてNISAのシミュレーション

つみたてNISAでどれくらいの利益が見込めるのかを、金融庁のシミュレーションを使って見ていきましょう。

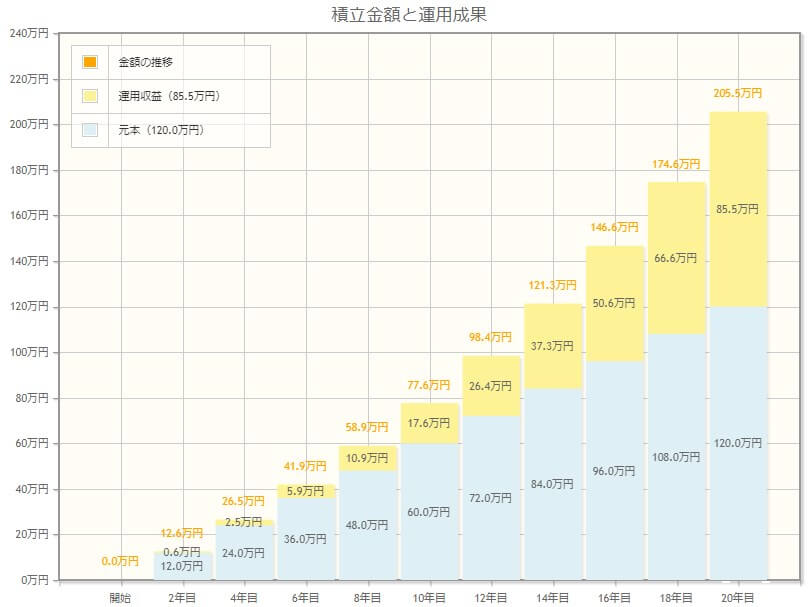

【パターン1】

積立額:月5,000円

運用期間:20年

年利:5%

かずき

かずき月5,000円でも、20年運用すれば200万を超えるんだね。

結婚準備や、マイホームの補修や頭金にも使えるね!

【パターン2】

積立額:月20,000円

運用期間:20年

年利:5%

はるか

はるか月20,000円を投資すると、800万円を超える資産になったわ。

子供の学費や老後にもシッカリ対応できるわね。

【実録】3年の積み立て成績公開!

西山

西山つみたてNISAでアメリカの優良企業500社にまとめて投資できる「eMAXIS Slim米国株式(S&P500)」を運用しています。

eMAXIS Slim 米国株式(S&P500)は楽天証券の買い付け額1位で人気の投資信託です。

運用を始めた当初に元本割れを経験していますが徐々に成績が伸びてきて、3年で+ 30.38%の成績です。

490,900円投資してリターンは149,137円になり、評価額は640,037円まで成長しています。

はじめ手数料の安いおすすめ投資信託は以下の記事で詳しく解説しているぞ。

【みんなの本音】つみたてNISAの口コミ

実際に運用を始めている人のつみたてNISAの口コミを見ていきましょう。

いい口コミと悪い口コミの両方をみて、あなたに向いた投資なのか判断してくださいね。

悪い口コミ

運用期間が短いと、マイナスになるタイミングもありますね。

はじめ実際に使うタイミングで資産が増えていればOK!

日々の値動きには迷わされないようにしよう!

いい口コミ

次にいい口コミを紹介します。

日々の値動きを気にしなくていいとは言え、成績はプラスの方が気持ちはいいですね。

上のツイートの人は、2年弱経った段階で+16.6万(+ 31.19%)と順調です。

はじめはやくからつみたてNISAを始めたひとは、すでに資産の成長を実感しているぞ!

2023年がつみたてNISAのラストチャンス

将来に備えたいけど、ほんとに今すぐ始めたほうがお得なの?

はるか2024年からの新NISAが始まる前につみたてNISAを始めた方がお得なのよ

2023年につみたてNISAを始めるべき理由は、生涯の非課税枠を多くゲットできるからです。

新NISAとつみたてNISAは別枠での管理なので、新NISAが始まってもつみたてNISAはそのまま20年間使えます。

たとえば、今年40万円を投資して20年間年利5%で運用できれば、資産は106万円になります。

つみたてNISAの非課税枠は2023年に始めた人だけしかもらえないので、取り逃さないようにしましょう。

つみたてNISAにおすすめの証券口座3選

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 223本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | NISAつみたて投資枠 対象投資信託 | つみたて投資 ポイント付与 |

無料 | 225本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の最大0.5%のVポイント付与※

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを見逃さないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

NISAのつみたて投資枠に対応の投資信託数数は業界最多の225本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

つみたてNISAで失敗を回避するコツ

つみたてNISAの失敗を回避するための3つのコツを紹介します。

- 手数料の安い商品を買う

- 値下がり時に焦って売却しない

- 余剰資金で投資する

長期投資は最初の一歩が肝心です!つみたてNISAでの資産形成を成功に導きましょう。

手数料の安い商品を買う

まず手数料である信託報酬が安い投資信託を購入するのが最重要です。

その理由は、信託報酬は長期でのリターンに大きく響くからです。

たとえば、毎月5万円を20年投資したケースで仮に年利7%のリターンを得られたとすると、信託報酬が0.1%と1%のものでは、最終的な資産額は約200万円変わってきます。

【手数料がリターンに与える影響】

手数料0.1%:元利合計2433万円

手数料1.0%:元利合計2207万円

手数料はジワジワと効いてくるので、信託報酬が低い投資信託を選びましょう。

はじめ信託報酬の目安として、0.2%以下を基準に選べば失敗を回避できるぞ。

値下がり時に焦って売却しない

保有している資産が値下がりした時に焦って売却するの投資初心者のよくある失敗です。

10年以上先の成長をとるのに、日々の値動きに惑わされてはいけません。

むしろ積立投資は下がったところでコツコツ続けておけば、値上がり時に大きく資産を伸ばせます。

はじめ値下がりは安く買えるチャンスなんだ!

短期の値下がりは積立投資では大歓迎だぞ。

余剰資金で投資する

余剰資金で始めるのがつみたてNISAで失敗しないコツです。

余剰資金以上に投資してしまうと、値下がり時に心理的に不安定になりかねません。

他人の運用額にあわせず、あなたにあった積立額を設定するのが大切ですよ。

はるか月々100円からでも、つみたてNISAは始められるので、余剰資金で無理せず始めましょう。

まとめ つみたてNISAにはデメリット以上の価値がある

今回の記事では、つみたてNISAのデメリットを紹介しました。

デメリットを知ってメリットが上回ると感じたなら、将来に向けて資産形成を始めましょう!

最後に今回の記事の内容をおさらいしましょう。

- つみたてNISAは元本割れのリスクがある

- つみたてNISAは金融庁が厳選した投資信託の中から投資商品を選ぶ

- iDeCoや企業型DCとは異なり、好きなタイミングで引き出せる

- 今年2023年がつみたてNISAの始めどき

投資でリスクを低くしながらリターンを出すには、時間が必要です。

西山デメリットを受け入れられるなら、できる限り早めに投資を始めるのがリターンを高めるコツですよ。

最後までご覧いただき、ありがとうございました。

つみたてNISAのデメリットに関するよくあるQ&A

- つみたてNISAのデメリットは?

-

つみたてNISAの最大のデメリットは元本割れのリスクです。つみたてNISAで投資するのは、株式や債券を組み合わせた投資信託なので、必ず利益がでる投資ではありません。

- つみたてNISAはどんな人に向いている?

-

つみたてNISAに向いている人は、長期目線で資産運用できる人です。つみたてNISAで投資するのは、長期投資向けの商品なので、ジックリ資産形成をしたい人向けの制度ですよ。

- つみたてNISAは月5,000円だとどのくらい稼げますか?

-

月5,000円、毎年5%の利回りで20年間運用したケースだと、205.5万円の資産となり85.5万円の利益が見込めます。

月20,000円、毎年5%の利回りで20年間運用したケースだと、822.1万円の資産となり342.1万円の利益が見込めます。